クレカキャッシングの返済、もう限界…と感じていませんか?

「今月の返済、どうしよう…」「返しても返しても、キャッシングの残高が減らない」

クレジットカードのキャッシングやリボ払いは手軽で便利な一方、一度返済の歯車が狂い始めると、あっという間に残高が膨れ上がってしまいます。気づけば返済のために別のカードでキャッシングをする「自転車操業」状態に陥り、毎日督促の電話におびえ、精神的に追い詰められてしまう…。

もしあなたが今、このような苦しい状況にあるのなら、決して一人で抱え込まないでください。当事務所がある北九州市でも、同様のお悩みを抱えた多くの方が勇気を出してご相談に来られます。そして、その多くが法的な手続きによって、平穏な生活を取り戻すための一歩を踏み出しています。

その解決策の一つが「任意整理」です。この記事では、クレジットカードのキャッシング返済にお困りの方へ向けて、任意整理のメリット・デメリット、そして具体的な手続きの流れを、北九州の弁護士が分かりやすく解説します。

任意整理とは?クレカキャッシング問題を解決する仕組み

任意整理とは、裁判所を介さず、弁護士があなたの代理人としてクレジットカード会社などの貸金業者(債権者)と直接交渉する手続きです。

交渉の主な目的は、今後の返済で発生する利息(将来利息)をカットしてもらい、減額された借金の元本のみを原則3年~5年程度の分割で返済していく内容の和解を結ぶことです。

クレジットカードのキャッシング利用分はもちろん、ショッピングのリボ払いなども対象となります。「返しても利息ばかりで元本が減らない」という悪循環を断ち切り、着実に完済を目指すための、非常に現実的な債務整理の方法です。

自己破産や個人再生のように裁判所を通す手続きとは異なり、比較的柔軟な解決が可能な点が特徴です。より詳しい違いについては、「自己破産・任意整理・個人再生の違いと選び方|あなたに合った解決策は?【北九州・小倉】」のページもご参照ください。

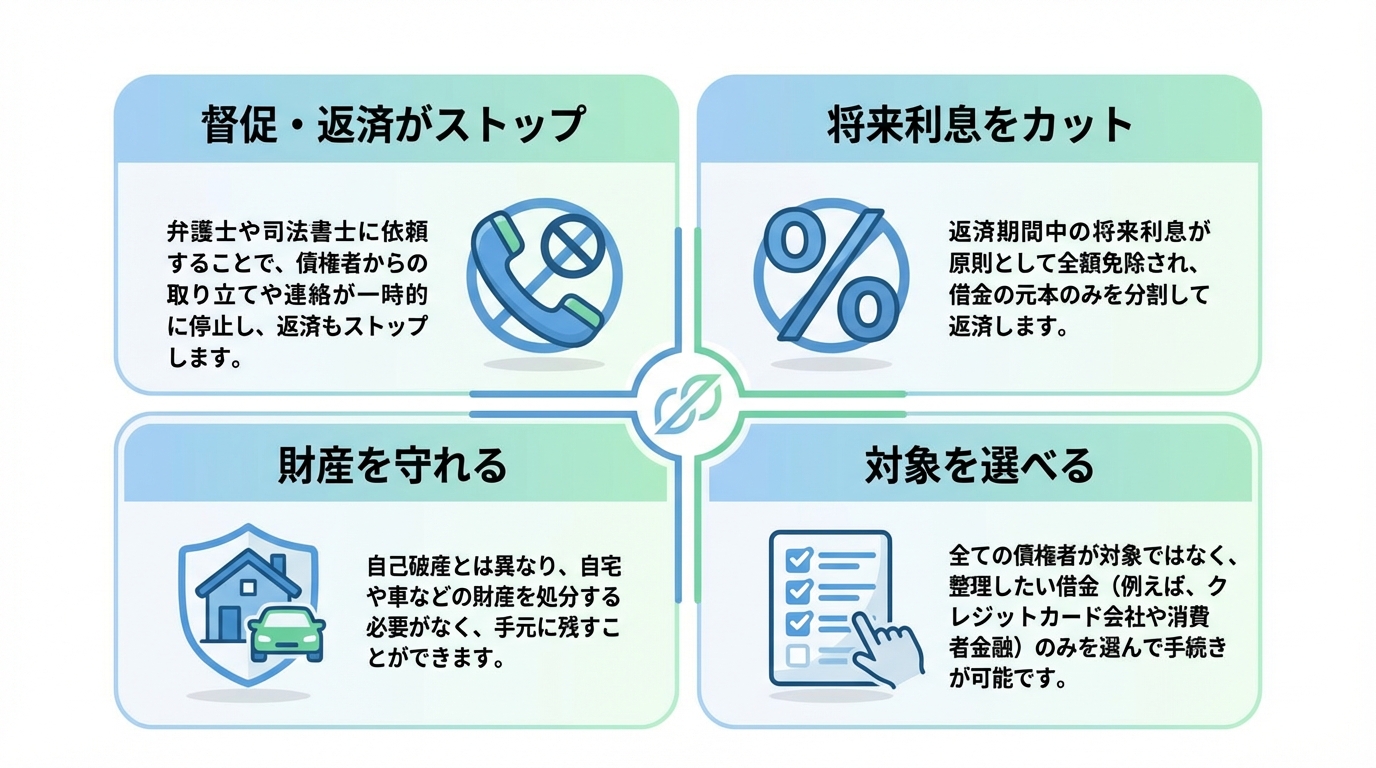

【メリット】任意整理でクレカキャッシングの負担はどう変わる?

任意整理には、あなたの生活を立て直すための多くのメリットがあります。それぞれが具体的にどのような良い変化をもたらすのか、見ていきましょう。

1. 弁護士からの受任通知で督促・返済が一旦ストップする

弁護士にご依頼いただくと、まず最初に各クレジットカード会社へ「受任通知」という書類を発送します。この通知が貸金業者に届くと、法律(貸金業法第21条1項9号)に基づき、債務者本人への直接の連絡や取り立ては原則として停止されます。ただし、貸金業者の内部処理の遅れや通知の不達、一部の違法業者など、例外的に連絡が続くケースもあります。

これにより、鳴りやまなかった督促の電話や、自宅に届く督促状がすべてストップします。また、和解交渉中は、多くのケースで一時的に返済を中断できます(ただし、住宅ローンや担保付きローンなど、契約上支払いを継続する必要がある債務は除きます)。日々のプレッシャーから解放され、精神的な平穏を取り戻せることは、生活再建に向けた何より大きな第一歩となるはずです。

2. 将来利息をカットし、元本のみの返済に集中できる

任意整理の最大の経済的メリットは、交渉により、和解成立後にかかる将来利息を原則として免除してもらうことを目指せる点です。ただし、最終的な条件は各貸金業者との交渉結果によります。

例えば、キャッシング残高が100万円(年利15%)ある場合、何もしなければ年間で約15万円もの利息が発生します。毎月一生懸命返済しても、その多くが利息に消えてしまい、なかなか元本が減らないのはこのためです。

任意整理を行うと、この将来利息がなくなるため、毎月の返済額のすべてが元本の減少に充てられます。これにより、「返済すれば、その分だけ確実に借金が減っていく」というゴールが明確に見える状態になり、完済への道筋を立てることができます。

3. 財産の差し押さえを回避できる

「債務整理をすると、家や車、給料まで取られてしまうのでは?」とご不安に思う方もいらっしゃるかもしれません。しかし、任意整理はあくまで貸金業者との私的な交渉であり、裁判所が関与する自己破産とは異なります。

そのため、任意整理の手続き自体を理由として、ご自身の財産(給与、預貯金、不動産、自動車など)が直ちに差し押さえられたり、処分されたりすることはありません。大切な財産を守りながら、借金問題の解決を目指せるのです。

ただし、任意整理をせずに返済の滞納を続けたり、任意整理の交渉前に貸金業者から訴訟を起こされ判決が確定していたりする場合には、給与などの財産を差し押さえられるリスクがあります。そうなる前に、早期に弁護士へ相談することが重要です。

4. 保証人がいる借金などを除外して手続きできる

任意整理には、手続きの対象とする債権者を柔軟に選べるという大きな特徴があります。

例えば、以下のようなケースで非常に有効です。

- 保証人がついている奨学金は、保証人に迷惑をかけたくないので対象から外す

- 自動車ローンはそのまま返済を続け、車を手元に残したい

- 勤務先からの借入は、会社に知られたくないので整理の対象にしない

このように、影響を避けたい特定の借入はそのままにして、返済が苦しいクレジットカードのキャッシングやリボ払いだけを整理する、といった選択が可能です。これは、原則すべての債権者を対象としなければならない自己破産や個人再生にはない、任意整理ならではのメリットです。

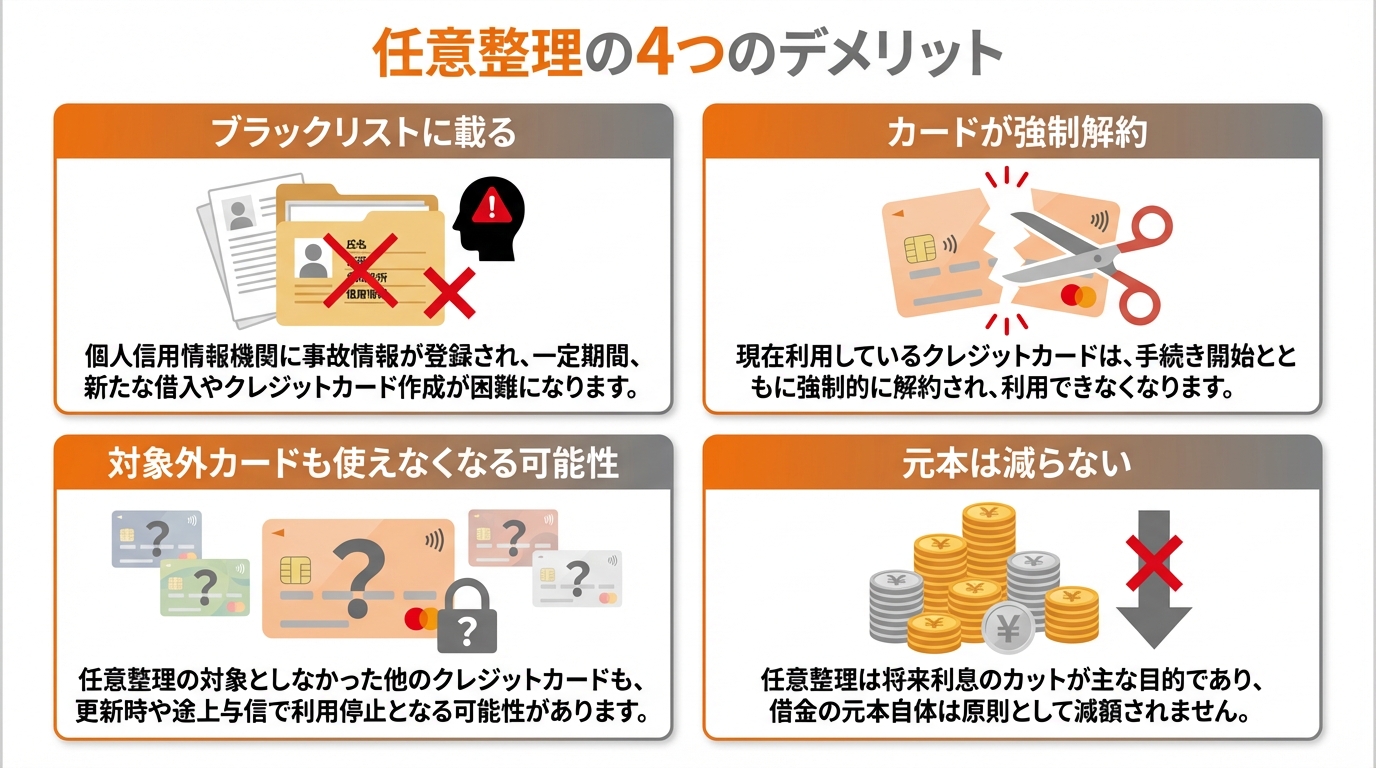

【デメリット】任意整理で失うもの・注意すべきこと

メリットの大きい任意整理ですが、もちろんデメリットも存在します。ご自身の将来に関わる重要なことですので、事前に正しく理解しておくことが不可欠です。当事務所では、ご相談の際にこれらのデメリットについても、包み隠さず丁寧にご説明いたします。

1. 信用情報機関に事故情報が登録される(ブラックリスト)

任意整理を行うと、信用情報機関に事故情報が登録されることがあります。これが、いわゆる「ブラックリストに載る」という状態です。登録される情報の内容や期間は機関(CIC、JICC、KSCなど)によって異なり、例えばJICCでは任意整理の事実が登録され、完済後約5年が経過するまで情報が残ることが一般的です。

事故情報が登録されている期間は、新たな借り入れやローンの契約(住宅ローン、自動車ローンなど)、クレジットカードの新規作成、他人の借金の保証人になることなどが原則としてできなくなります。これは、生活を再建し、再び多重債務に陥ることを防ぐための仕組みでもあります。

2. 対象にした会社のクレジットカードは強制解約となる

任意整理の対象としたクレジットカード会社のカードは、キャッシング機能だけでなくショッピング機能も含めて利用停止となり、解約扱いとなることが一般的です。ただし、最終的な対応は各カード会社の規定によります。

もし、公共料金や携帯電話料金、各種サービスの月額料金などをそのカードで支払っている場合は、事前に支払い方法を口座振替や他のカード(任意整理の対象外のもの)へ変更しておく必要がありますので、注意が必要です。

3. 対象外のカードも更新時などに使えなくなる可能性がある

「任意整理しなかったカードなら、ずっと使える?」と考える方もいらっしゃいますが、必ずしもそうとは限りません。

クレジットカード会社は、カードの有効期限が切れる更新時などに、利用者の信用情報を改めて確認(これを「途上与信」といいます)することがあります。

その際に、任意整理による事故情報が発見されると、手続きの対象としなかったカードであっても、更新を拒否されたり、利用を停止されたりする可能性があります。

4. 元本そのものは減額されない

任意整理は、あくまで将来発生する利息をカットし、月々の返済負担を軽減するための手続きです。自己破産(原則、全額免除)や個人再生(大幅な減額)のように、借金の元本自体が減ったり、免除されたりするわけではありません。

そのため、任意整理で和解した元本を3年~5年で分割返済していけるだけの、安定的した収入があることが前提となります。もし収入状況などから元本の返済が難しい場合は、他の債務整理手続きを検討する必要があります。

クレカキャッシングの任意整理、和解条件はどう決まる?

弁護士がクレジットカード会社と交渉する際、どのような条件での和解を目指すのでしょうか。ここでは、実務上の一般的な和解条件について解説します。

返済期間:原則3年(36回)~最長5年(60回)での分割返済

和解後の返済期間は、3年(36回払い)から5年(60回払い)となるケースが多く見られます。ただし、これはあくまで一般的な目安であり、借金の総額やご本人の収入状況、債権者の方針によっては、交渉によりさらに長期の分割返済が認められることもあります。

ご自身の家計状況に合わせて無理のない返済計画を立てることが、完済への最も大切な鍵となります。どの程度の期間であれば返済が可能か、弁護士が一緒にシミュレーションし、最適な和解案を模索します。

利息のカット:将来利息は原則全額、遅延損害金は交渉次第

先述の通り、弁護士との和解契約が成立した日以降に発生する「将来利息」は、原則として全額カットを目指します。

一方で、弁護士に依頼するまでに発生してしまっている利息や、返済が遅れたことによる「遅延損害金」については、基本的には元本と合わせて支払う必要があります。ただし、債権者によっては、交渉次第でこの遅延損害金の一部または全部を免除してくれるケースもあります。

【事例】借金150万円の場合の返済シミュレーション

具体的な数字で見てみましょう。仮にA社、B社、C社の3社から合計150万円のキャッシング残高があり、任意整理を行ったとします。

将来利息がカットされ、元本150万円のみを返済していくことになります。あくまで単純計算上の目安ですが、返済額は以下のようになります。

- 3年(36回)で返済する場合

150万円 ÷ 36回 = 月々 約41,700円の返済 - 5年(60回)で返済する場合

150万円 ÷ 60回 = 月々 25,000円の返済

これまでリボ払いで高い利息を払い続けていた状況と比較すると、月々の負担が軽減され、かつ着実に元本が減っていくことがお分かりいただけるかと思います。

北九州で弁護士に任意整理を依頼する流れと費用

「弁護士に相談するのは初めてで、流れや費用が不安…」という方もご安心ください。当事務所では、ご相談者様が安心して一歩を踏み出せるよう、分かりやすい説明と透明性のある費用体系を心がけています。当事務所の弁護士費用は分割払いも可能です。

STEP1:弁護士への無料相談

まずはお電話またはメールにて、無料相談のご予約をお取りください。ご相談は、プライバシーに最大限配慮した完全個室で行います。ご相談の際には、クレジットカードやご利用明細書など、借入状況がわかるものをお持ちいただくと、より具体的なアドバイスが可能です。

STEP2:委任契約と受任通知の発送

ご相談の上、方針にご納得いただけましたら、正式に委任契約を締結します。契約後、弁護士は直ちに各クレジットカード会社へ受任通知を発送します。この時点で、あなたへの直接の督促はすべてストップし、交渉の窓口はすべて弁護士に一本化されます。

STEP3:債権者との和解交渉

弁護士が各社から取引履歴を取り寄せ、利息制限法に基づいて正確な借金額を再計算します(引き直し計算)。その上で、ご依頼者様の家計状況に合わせた最適な和解案を作成し、粘り強く交渉を進めます。この間のやり取りはすべて弁護士が行いますので、ご依頼者様は交渉の進捗報告をお待ちいただくだけです。

STEP4:和解契約の締結と返済再開

すべての債権者と和解条件がまとまったら、和解契約書を締結します。その後は、その和解内容に沿って、毎月の返済を再開していただきます。ここからが、あなたの生活再建の新たなスタートです。計画通りに返済を続け、完済を目指しましょう。

借金問題、一人で悩んでいませんか?

当事務所では、個人のご依頼者様を対象とした借金問題に関する初回のご相談は、事前予約制で60分無料にて承っております。

「任意整理すべきか迷っている」「自分の場合はどうなるのか知りたい」そんな疑問や不安に、弁護士が直接お答えします。まずは、お気軽にお問い合わせください。

クレカキャッシングの任意整理に関するよくあるご質問

ここでは、ご相談者様からよく寄せられるご質問にお答えします。

Q. 家族や会社に内緒で手続きできますか?

A. はい、内緒で手続きを進められる可能性が高いです。

任意整理は裁判所を介さない私的な手続きですので、自己破産のように官報に掲載されたり、裁判所から自宅や勤務先に書類が届いたりすることはありません。弁護士との連絡も、ご指定の電話番号やメールアドレスに、個人名で行うなど最大限配慮いたしますのでご安心ください。多くの方が、ご家族や会社に知られることなく手続きを終えられています。

Q. ショッピングリボ払いも任意整理できますか?

A. はい、もちろん可能です。

クレジットカードの債務は、キャッシング利用分とショッピング利用分(リボ払いや分割払いを含む)を合算して任意整理の対象とするのが一般的です。リボ払いの高い手数料(利息)にお悩みの方も、任意整理によって将来の手数料をカットし、返済負担を大きく軽減できる可能性があります。

Q. 任意整理できないケースはありますか?

A. はい、残念ながら交渉が難しいケースも存在します。

具体的には、以下のような場合です。

- 借金の元本が大きすぎ、5年で分割しても返済できる見込みが立たない場合

- 収入が不安定で、継続的な返済が見込めない場合

- 特定の債権者からの借入額が突出して大きい場合

- 借入してから日が浅く、ほとんど返済実績がない場合

このような場合、貸金業者が交渉に応じず、和解が成立しないことがあります。しかし、ご安心ください。万が一、任意整理が難しいと判断された場合でも、当事務所はそこで終わりではありません。

【弁護士より】任意整理が難しくても、最適な解決策をご提案します

当事務所の弁護士は、裁判所から破産管財人に選任された経験や、個人再生委員として再生計画を審査した経験があります。

任意整理が最善でないと判断した場合には、ご依頼者様の状況を的確に分析し、個人再生や自己破産といった他の手続きのメリット・デメリットも踏まえ、真にあなたの生活再建に繋がる道筋を責任を持ってご提案します。どの手続きが最適か、まずはご相談ください。

まとめ:北九州でクレカ問題に悩んだら、まず弁護士へ

クレジットカードのキャッシングやリボ払いの返済問題は、一人で悩み続けても解決の糸口は見えにくいものです。しかし、「任意整理」という法的な手続きを知ることで、あなたの未来は大きく変わる可能性があります。

任意整理には、督促が止まり精神的に楽になる、将来利息がカットされ返済のゴールが見えるといった大きなメリットがあります。一方で、信用情報に影響があるなどのデメリットも存在します。大切なのは、これらの両面を正しく理解し、ご自身の状況に合った最適な選択をすることです。

平井・柏﨑法律事務所は、JR小倉駅から徒歩5分というアクセスしやすい場所にあり、これまで北九州地域(小倉、八幡、門司、戸畑、若松、行橋など)にお住まいの多くの方から借金問題のご相談をお受けしてきました。地域の裁判所手続きにも精通しております。

相談が早ければ早いほど、取れる選択肢は多くなり、より有利な条件での解決が期待できます。一人で悩み、事態が悪化する前に、まずは当事務所の無料法律相談をご利用ください。あなたからのご連絡を、心よりお待ちしております。

※本記事は一般的な情報提供を目的とするものであり、個別の事案に対する法的アドバイスを保証するものではありません。具体的な状況については、必ず弁護士にご相談ください。

監修:弁護士 平井 章悟(福岡県弁護士会所属)

平井・柏﨑法律事務所

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。