【結論】ローン中の車が引き上げられるかは「所有権留保」で決まります

北九州市やその近郊にお住まいの方にとって、お車は通勤や日々の生活に欠かすことのできない大切な財産かと存じます。借金の返済にお悩みで債務整理をご検討される際、「まだ自動車ローンが残っているから、この車は引き上げられてしまうに違いない」と、早々に諦めてしまってはいらっしゃいませんでしょうか。

しかし、ローン返済中であっても、必ずしもお車を手放さなければならないわけではありません。重要なのは、ローン契約の内容です。この記事では、現役の破産管財人及び個人再生員を務める弁護士が、お車が引き上げられるかどうかの法的な分かれ目となる「所有権留保」の仕組みと、ご自身で確認できる「車検証」の正しい見方について、専門家の視点から丁寧にご説明いたします。

最初に、この記事の結論からお伝えします。

- ローン中の車が引き上げられるかどうかは、ご契約に「所有権留保(車を担保にする特約)」がついているかで決まります。

- 銀行のマイカーローンの場合、多くは所有権留保がついておらず、債務整理をしても車を手元に残せる可能性が高いです。

- まずはお手元の「車検証」やローン契約書をご確認ください。ご自身での判断が難しい場合は、書類をお持ちいただければ専門家が正確に判断いたします。

債務整理で財産がどうなるかの全体像については、債務整理で家・車・預金はなくなる?北九州エリアの運用と守る方法で体系的に解説しています。

車が引き上げられる法的根拠「所有権留保」とは?

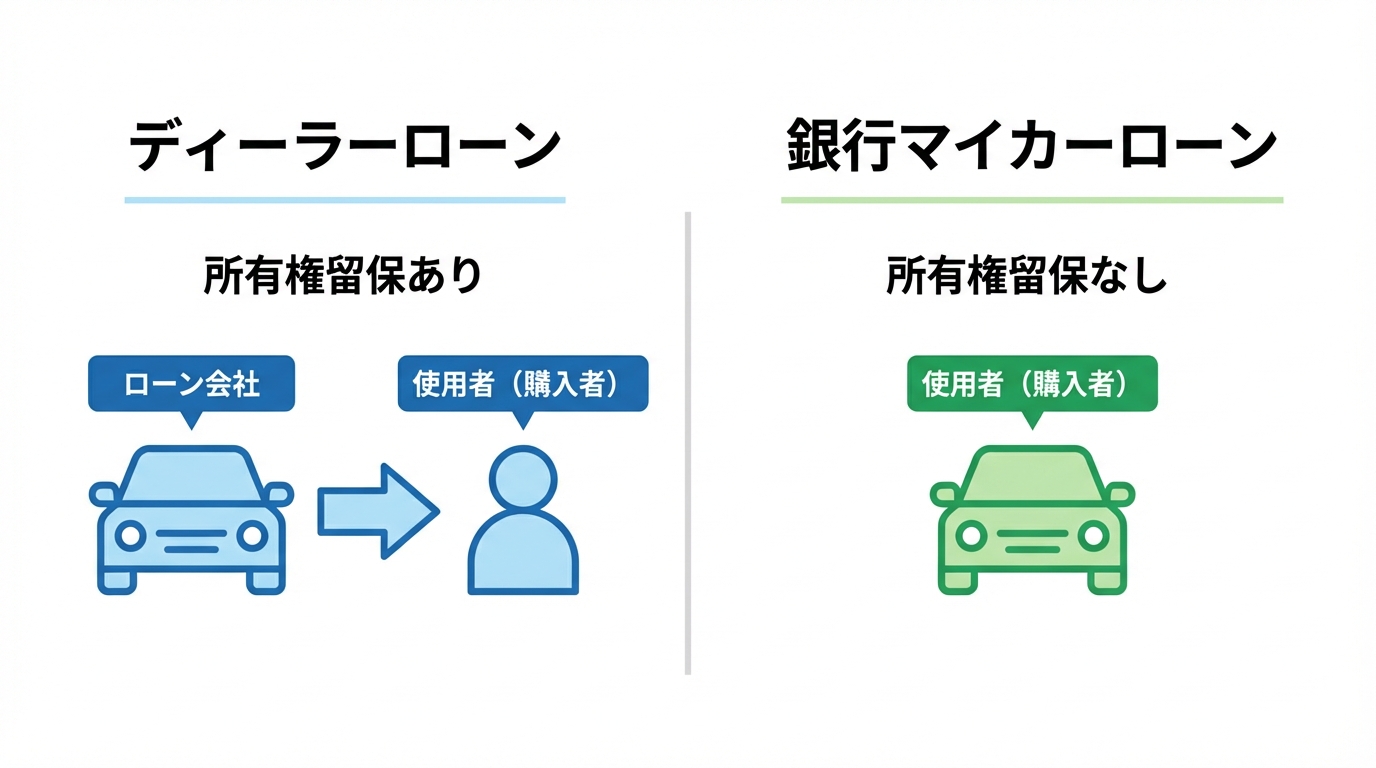

債務整理を理由に自動車が引き上げられる場合、その背景には「所有権留保」という法的な取り決めが存在します。これは、特にディーラーや信販会社が提供する自動車ローンで一般的に用いられる契約条項です。

具体的には、ローンを完済するまでの間、車の所有権をローン会社や販売店に留保しておく(とどめておく)という特約です。この契約下では、購入者様はあくまで「使用者」という立場であり、法的な意味での「所有者」はローン会社となります。つまり、支払いが完了するまでは、ローン会社から車を借りているような状態に近いのです。

この所有権留保の契約がある場合、弁護士が債務整理の手続きを開始すると、ローン会社は契約に基づき、担保であるお車を引き上げる権利を行使します。これは法的に正当な権利の行使であり、残念ながらこれを拒むことは原則としてできません。

ディーラー・信販会社のローンで一般的な「担保」としての役割

では、なぜディーラーや信販会社のローンでは所有権留保が一般的なのでしょうか。それは、ローン会社にとって、この仕組みが貸し倒れのリスクを回避するための有効な「担保」として機能するからです。

万が一、購入者様がローンの返済を続けられなくなった場合、ローン会社は車を回収し、それを売却することで残りの債務の回収に充当します。これは、金融取引における合理的なリスク管理の一環であり、決して不当な取り立てなどではないことをご理解いただくことが重要です。

債務整理で引き上げが行われる法的な流れ

私ども弁護士がご依頼を受け、債権者であるローン会社に受任通知を送付すると、以後の連絡窓口は代理人となり、債務者ご本人への直接の督促は原則として止まります。受任通知を受け取ったローン会社は、所有権留保の契約が結ばれていれば、その契約上の権利に基づいて車の引き渡しを求めてきます。

特に自己破産や個人再生といった裁判所を介する手続きでは、担保権(所有権留保が担保として扱われる場合を含みます)が強く保護されるため、ローン会社から車両の引き渡しを求められる展開になりやすいです。そのため、裁判手続きにおいても、引き上げを回避することは多くの場合困難です(もっとも、事案によっては債権者との合意等により例外的に調整できる余地がないか、個別に検討する必要があります)。

参照:割賦販売法

諦めるのは早計です。まずはお手元の「車検証」をご確認ください

「自分のローン契約に所有権留保がついているかどうかわからない」という方も多いかと存じます。契約書を細かく確認するのは大変ですが、ご自身の状況を把握する、最も確実かつ簡単な方法があります。それは、お手元にある「車検証(自動車検査証)」を確認することです。

ここに誰の名前が記載されているかは、所有権留保の有無を見極めるうえで非常に重要な手がかりになります。ご自身の思い込みで判断せず、まずはこの客観的な資料を確認してみましょう。

【紙の車検証】「所有者の氏名又は名称」欄の見方

現在多くの方がお持ちの、A4サイズの紙の車検証の場合、確認すべきは「所有者の氏名又は名称」という欄です。

この欄に記載されている名前が、ご自身の名前(「使用者の氏名又は名称」欄と同じ名前)であれば、所有権留保はついていません。一方で、ここに「株式会社〇〇クレジット」や「△△自動車販売株式会社」といった、ご自身以外のローン会社や販売店の名前が記載されていれば、所有権留保が設定されている状態ということになります。

【電子車検証】所有者情報はICタグ内に。確認方法を解説

2023年1月の導入以降に交付される、よりコンパクトな「電子車検証」をお持ちの場合は注意が必要です。この新しい車検証の券面には、プライバシー保護の観点から所有者の氏名・住所は記載されていません。

所有者情報を確認するには、車検証に埋め込まれたICタグの情報を読み取る必要があります。確認方法は主に2つです。

- スマートフォンアプリ「車検証閲覧アプリ」で読み取る

国土交通省が提供する公式アプリをスマートフォンにインストールし、車検証のICタグ部分を読み取ることで、所有者情報を含む詳細な情報を確認できます。ご自宅で手軽に確認できるため、最もおすすめの方法です。 - 運輸支局などで「自動車検査証記録事項」を発行してもらう

運輸支局や自動車検査登録事務所の窓口で、従来の車検証とほぼ同じ情報が記載された「自動車検査証記録事項」という書面を発行してもらうことも可能です。

アプリの利用方法など、詳しくは国土交通省の電子車検証特設サイトをご参照ください。

銀行のマイカーローンなら車を残せる可能性が高い理由

ここで重要なポイントは、「すべての自動車ローンに所有権留保がついているわけではない」という事実です。特に、銀行や信用金庫といった金融機関が提供するマイカーローンをご利用の場合、お車を手元に残せる可能性は高まります。

銀行のローンは、申込者個人の信用力に基づいて融資を行う「無担保ローン」であることが一般的です。この場合、車そのものを担保に取るわけではないため、所有権留保は設定されません。したがって、車検証の「所有者」欄も、購入当初からご本人様の名義になっています。

このようなケースでは、債務整理の手続きを進めても、ローン会社から車を引き上げられることはありません。ただし、ローン自体の返済義務は残りますので、債務整理の対象として他の借金と合わせて整理していくことになります。

【手続き別】債務整理でローン中の車の扱いがどう変わるか

所有権留保の有無によって、お車の扱いは大きく変わります。さらに、どの債務整理手続きを選択するかによっても結論は異なってきます。ここでは、代表的な3つの手続き(任意整理・個人再生・自己破産)における車の扱いの違いを整理します。

| 所有権留保がある場合 | 所有権留保がない場合 | |

|---|---|---|

| 任意整理 | ローンを整理対象から外し返済を継続すれば維持可能 | ローンを整理対象から外し返済を継続すれば維持可能 |

| 個人再生 | 原則として引き上げとなり る(ただし債権者との合意等により調整できる余地がないか個別検討) | 原則として維持しやすい(ただし財産評価に注意) |

| 自己破産 | 原則として引き上げとなる | 車両価値次第(換価対象となる可能性があるため要注意) |

任意整理:自動車ローンを対象から外せば維持できる

任意整理は、裁判所を介さず、債権者と直接交渉して返済計画を見直す手続きです。その最大の特長は、整理する対象の借金を選べる点にあります。

したがって、所有権留保がついていたとしても、自動車ローンを任意整理の対象から外し、これまで通り返済を続けることで、お車を引き上げられることなく手元に残すことが可能です。ただし、他の借金の返済を圧縮した上で、自動車ローンの支払いを継続できるだけの安定した収入が見込めることが条件となります。

個人再生・自己破産:所有権留保があれば原則引き上げ

個人再生や自己破産は、裁判所を通じて行う法的な手続きであり、「債権者平等の原則」が厳格に適用されます。これは、特定の債権者だけを優遇することを禁じるルールです。そのため、任意整理のように「自動車ローンだけは今まで通り支払う」という選択は認められません。

結果として、所有権留保が設定されている場合は、ローン会社が権利を行使し、お車は原則として引き上げられることになります。

一方で、銀行ローンのように所有権留保がない場合は、引き上げの対象にはなりません。しかし、特に自己破産の手続きでは、お車の価値(査定額)が一定額以上ある場合、裁判所によって換価処分(売却してお金に換え、債権者に分配する)の対象となる可能性があります。このあたりの判断は専門的になりますので、弁護士との綿密な相談が不可欠です。詳しくは、個人再生で車を残すための条件に関する記事もご参照ください。

破産管財人を務める弁護士としてお伝えしたいこと

ここまで法律的な解説をしてまいりましたが、ここで少し、私の実務家としての経験からお伝えしたいことがございます。

私は、福岡地方裁判所小倉支部などから選任を受け、自己破産された方の財産を管理・調査する「破産管財人」や、個人再生をされる方の手続きを監督する「個人再生委員」という職務を日常的に担っております。その立場から、ローン中のお車が法的にどう扱われるべきか、その財産的価値はいくらになるのか、という判断を日々行っています。

その経験から強く感じるのは、「ご自身の思い込みだけで判断してしまうことの危うさ」です。

完全な車社会である北九州エリアにおいて、お車が生活に不可欠であることは私も重々承知しております。だからこそ、「ローン中だから、もうこの車は手放すしかない」と自己判断で諦めてしまう前に、まずは客観的な資料に基づいて、ご自身の置かれている法的な状況を正確に把握することが何よりも大切なのです。

「信販会社のローンだから所有権留保がついているはずだ」と思い込んでいても、ご契約内容を精査すると、稀に設定されていないケースもございます。逆に「銀行ローンだから大丈夫」と考えていても、保証会社との契約内容によっては複雑な問題が生じる可能性もゼロではありません。

確実な法的判断を下すためには、車検証やローン契約書といった客観的な資料を専門家が直接拝見することが不可欠です。どうかお一人で悩まず、まずはその書類をお持ちになって、専門家の見解を聞いてみてください。

よくあるご質問

最後に、ご相談者様からよく寄せられるご質問にお答えします。

Q. 車検証を確認したところ、所有権留保がついていました。もう諦めるしかないのでしょうか?

A. 所有権留保が法的に有効に設定されている場合、個人再生や自己破産の手続きでは、ローン会社から返還(引き上げ)を求められ、回避が難しいケースが多いです。これは厳しい現実ではありますが、正直にお伝えしなければなりません。

しかし、大切なのはその先です。お車を手放すことになったとしても、債務整理によって借金問題そのものを根本的に解決し、経済的な再スタートを切ることが可能です。お車がなくなった後の通勤方法の再検討なども含め、皆様の生活再建を私たちが全力でサポートいたしますので、ご安心ください。

Q. 弁護士費用を一括で支払うのが難しいのですが…

A. ご安心ください。当事務所にご依頼いただいた時点で、すべての債権者へのご返済は一旦ストップいたします。これまで返済に充てていた資金的な余裕が生まれますので、その期間を利用し、ご生活に無理のない範囲で、当事務所への弁護士費用を分割でお支払いいただくことが可能です。お手元にまとまった資金がなくても、債務整理の手続きを開始することはできます。費用の詳細は債務整理の料金表にも記載しておりますので、併せてご確認ください。

まとめ:北九州で自動車ローンのご不安は、まず車検証をお持ちください

この記事では、債務整理における自動車の扱いについて、法的根拠である「所有権留保」と、その確認方法である「車検証の見方」を中心に解説いたしました。

重要なポイントを改めてまとめます。

- ローン中の車が引き上げられるかは、「所有権留保」の有無で決まります。

- ご自身の車検証の「所有者」欄を確認することで、所有権留保の有無を簡単に把握できます。

- 銀行のマイカーローンなど、所有権留保がなく、車を残せる可能性のある契約も存在します。

借金のお悩みと、お車を失うかもしれないというご不安が重なり、冷静な判断が難しい状況におられるかもしれません。しかし、「ローン中だから」とご自身の思い込みだけで大切な財産を諦めてしまう前に、一度、立ち止まってください。

まずは、お手元にある車検証とローン契約書一式をお持ちいただき、小倉北区の当事務所へお越しください。裁判所の実務にも携わる専門家として、客観的な資料に基づき、あなたの状況における正確な法的判断を誠実にお伝えすることをお約束いたします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。