奨学金の返済が苦しい…「代位弁済」とは何か?

「毎月の奨学金の返済が厳しく、滞納してしまっている…」「日本学生支援機構から『代位弁済』という通知が届いたが、どういう意味かわからず不安だ」

未来への投資として利用したはずの奨学金が、今、あなたの生活に重くのしかかっているのかもしれません。特に「代位弁済(だいいべんさい)」という言葉を目にすると、何か大変なことが起きたのではないかと、強い不安を感じていらっしゃるのではないでしょうか。

この記事では、奨学金の返済にお困りの方へ向けて、以下の点を弁護士が分かりやすく解説します。

- 「代位弁済」の正確な意味と、それが起こるまでの流れ

- 代位弁済によってあなたの身に起こる深刻な影響

- 代位弁済後でも可能な解決策「任意整理」とは何か

- 問題を解決するために、なぜ弁護士への早期相談が重要なのか

この記事を最後までお読みいただくことで、ご自身の状況を正しく理解し、これから何をすべきか、具体的な次の一歩が見えてくるはずです。一人で抱え込まず、まずは正しい知識を身につけることから始めましょう。

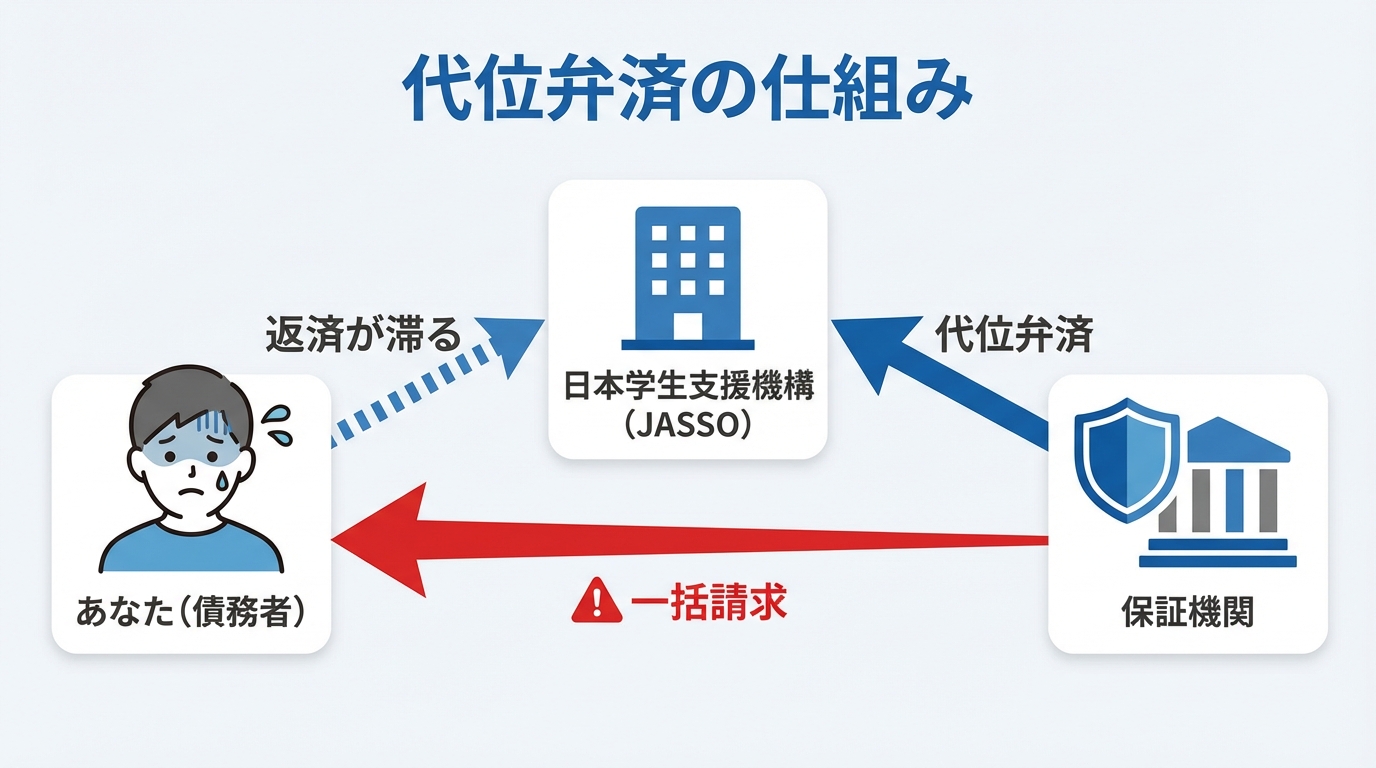

そもそも代位弁済とは?保証人が肩代わりする仕組み

代位弁済とは、あなたが奨学金を返済できなくなった際に、あなたに代わって保証機関や連帯保証人・保証人が、日本学生支援機構(JASSO)などの債権者へ残額を一括で支払うことを指します。

多くの方が誤解しがちですが、これは決してあなたの返済義務がなくなったわけではありません。

代位弁済が行われると、債権(あなたにお金を請求する権利)が元の貸主(JASSOなど)から、肩代わりした保証機関や保証人へ移ります。つまり、今後は請求してくる相手が変わるだけで、あなたの借金はなくならないのです。むしろ、これまでの分割払いではなく、一括での支払いを求められるため、状況はより厳しくなるると言えるでしょう。

滞納から代位弁済に至るまでの流れ

奨学金の返済を滞納し始めてから、実際に代位弁済が行われるまでには、いくつかの段階があります。一般的には以下のような流れで進みます。

- 督促の開始

通常、返還期日を過ぎると督促が始まることが多いですが、具体的な開始時期は機構や委託先により異なります。個別の通知を必ず確認するようにしましょう。この段階で返済できれば、大きな問題には発展しにくいです。 - 連帯保証人・保証人への連絡

滞納が続くと、連帯保証人や保証人(多くの場合ご両親)にも連絡がいく可能性があります。通知のタイミングや要件は、機構や保証制度(機関保証か人的保証か)によって異なるため、ご自身の契約内容やJASSOからの案内を確認することが重要です。 - 代位弁済の予告通知

督促に応じず滞納が続き、機構や保証機関が定める基準に該当すると、代位弁済を行う旨の予告通知が届くことがあります。具体的な時期は契約や制度によって異なりますが、この通知には信用情報機関への登録に関する警告も記載されていることが一般的です。 - 代位弁済の実行・一括請求(滞納4ヶ月以降)

予告期間を過ぎても返済が行われない場合、保証機関がJASSOなどへ残額を一括で返済し、代位弁済が実行されます。その後、保証機関からあなたと連帯保証人に対し、代位弁済した全額(元金+遅延損害金)の一括請求が行われます。

ご自身の状況がどの段階にあるかを確認し、一刻も早く対応を検討することが重要です。

参考:延滞した場合

代位弁済が実行されると起こる5つの深刻な影響

代位弁済が実行されると、あなたの生活には非常に深刻な影響が及びます。具体的にどのようなことが起こるのか、5つのポイントに分けて解説します。

1. 残額の一括請求と高額な遅延損害金

代位弁済の最も直接的かつ厳しい影響は、奨学金の残額全額を一括で請求されることです。これは、分割で支払う権利(これを「期限の利益」と呼びます)を失うためです。

例えば、300万円の残額があった場合、それまでの遅延損害金を加えた金額、つまり300万円以上のお金を一度に支払うよう求められます。なお、遅延損害金の利率は奨学金の種類や採用時期によって異なりますので、ご自身の契約書やJASSOからの案内で実際の利率を必ず確認してください。

2. 信用情報への登録(ブラックリスト入り)

奨学金の滞納や代位弁済が行われると、その事実が信用情報機関に事故情報として登録されます。これがいわゆる「ブラックリストに載る」状態です。

信用情報に事故情報が登録されると、以下のような影響が出ます。

- クレジットカードの新規作成や更新ができない

- 現在利用中のクレジットカードが利用停止になることがある

- 住宅ローン、自動車ローン、教育ローンなど、あらゆるローンの審査に通らない

- スマートフォンの分割購入ができない場合がある

信用情報への登録と保有期間は、指定信用情報機関(CIC、JICC、KSC)ごとに異なりますが、代位弁済などの情報は一般的に最長で約5年程度登録されることがあります。詳細については各機関の公表情報を確認する必要がありますが、この登録はあなたの将来設計に大きな支障をきたす可能性があります。

3. 保証人・連帯保証人(親など)への請求

奨学金を利用する際、多くの方がご両親などの親族に「連帯保証人」や「保証人」になってもらっているはずです。代位弁済が行われると、保証機関からの一括請求は、あなた本人だけでなく、連帯保証人にも直接行われます。

「自分のせいで親に迷惑をかけてしまう」という事実は、何よりも精神的に辛いものでしょう。連帯保証人である親が退職金や老後のための貯蓄を取り崩して返済せざるを得なくなったり、最悪の場合、保証人の自宅などが差し押さえられたりするケースも考えられます。大切な家族を守るためにも、問題を放置することは絶対にできません。

4. 裁判や給与・財産の差押えリスク

保証機関からの一括請求に応じられないままでいると、事態は法的な手続きへと移行します。具体的には、裁判所から「支払督促」が送られてきたり、訴訟を提起されたりします。

それでも対応せずにいると、最終的には裁判所を通じてあなたの財産が強制的に差し押さえられます。代表的なものが給与の差押えです。給与差押えには民事執行法上の上限があり、手取り額が一定額以下の場合は概ね手取りの4分の1が上限となりますが、手取り額が一定額を超える場合や養育費等の優先債権がある場合は別の計算方法が適用されます。差押えの具体的な計算は民事執行法の規定に従うため状況により異なりますが、いずれにせよ完済まで天引きが続くことになります。もちろん、預貯金や不動産などの財産も差押えの対象です。差押えについてご不安な方は、「給与差し押さえを止めるには?弁護士が教える回避・解除の方法|北九州の弁護士が解説」の記事もご参照ください。

5. 精神的な負担の増大

法的な影響だけでなく、精神的なプレッシャーも計り知れません。鳴りやまない督促の電話、いつ裁判所から通知が来るかという恐怖、将来への漠然とした不安、そして何よりも「親にまで迷惑をかけている」という強い罪悪感…。

このような精神状態で正常な判断を下すことは非常に困難です。一人で抱え込まず、専門家に相談することが、心の平穏を取り戻すための第一歩となります。

代位弁済後でも可能?自己破産ではなく、任意整理という解決策

しかし、たとえ代位弁済が発生した後であっても、自己破産を選ばずに 「任意整理」 という手続で返済状況を改善できる可能性があります。

もっとも、奨学金そのものを任意整理する場合、もともと金利が低いため、利息カットによる減額効果は大きくなく、毎月の返済額が劇的に減るケースは多くありません。したがって、通常は奨学金自体を任意整理の対象とすることは必ずしもお勧めできません。

ただし、「どうしても自己破産は避けたい」というご事情がある場合には、任意整理という選択肢について検討する価値があります。本稿では、その前提でポイントを解説します。

任意整理とは?将来利息をカットし分割返済を目指す手続き

任意整理とは、裁判所を介さずに、弁護士が代理人として債権者(この場合は保証機関)と直接交渉し、返済計画を見直す手続きです。

主な交渉内容は以下の通りです。

- 将来利息のカット:和解後の将来発生する利息や、それまでの遅延損害金を免除してもらう。

- 分割返済の合意:残った元本を、原則として3年~5年(36回~60回)程度の分割で返済する計画に合意してもらう。

これにより、月々の返済負担を現実的な範囲にまで軽減し、生活を立て直しながら完済を目指すことが可能になります。任意整理の詳しい仕組みについては、「クレカキャッシング返済不能なら任意整理|メリット・デメリットを北九州の弁護士が解説」でも解説しています。

代位弁済後の奨学金を任意整理するメリットとデメリット

代位弁済された奨学金を任意整理することには、メリットとデメリットがあります。

| 内容 | |

|---|---|

| メリット | 一括請求を止められる:最大のメリットです。弁護士が介入することで督促が止まり、分割払いの交渉が可能になります。将来利息・遅延損害金をカットできる可能性:カットが認められれば、返済総額を減らすことができます。保証人への請求を止められる:あなた自身が分割で返済していくため、保証人への直接請求を回避できます。 |

| デメリット | 元本は減らない:任意整理はあくまで利息のカット交渉であり、借金の元本自体は減額されません。信用情報への登録は避けられない:既に代位弁済の時点で信用情報には登録されていますが、任意整理後も完済から約5年間は情報が残ります。交渉に応じない可能性もゼロではない:奨学金の保証機関は、他の金融機関に比べて交渉が厳しい傾向にあります。 |

デメリットも存在しますが、一括請求という差し迫った危機を回避し、現実的な返済計画を立て直せるというメリットは非常に大きいと言えるでしょう。

【重要】奨学金以外の借金がある場合の任意整理戦略

奨学金の返済に困っている方は、生活費などを補うために消費者金融やカードローンなど、他の借金も抱えているケースが少なくありません。このような場合、弁護士はあなたの収入や全体の借金額を考慮し、最適な整理戦略を立てます。

任意整理は、整理する対象の借金を選択できるという特徴があります。例えば、以下のような戦略が考えられます。

- 奨学金と他の借金をすべて整理する:全体の返済負担を大きく減らすことができます。

- 利息の高い消費者金融だけを整理し、奨学金は交渉しない:保証人に迷惑をかけたくない場合などに検討しますが、奨学金の返済も滞っている場合は現実的ではありません。

- 自動車ローンは残し、それ以外を整理する:仕事や生活に不可欠な車を手元に残しつつ、他の借金の負担を軽減します。

どの債務をどう整理するのが最善かは、個々の状況によって全く異なります。自己判断で動く前に、必ず専門家である弁護士にご相談ください。

奨学金の返済問題は弁護士への早期相談が解決の鍵

ここまでお読みいただき、代位弁済の深刻さと、任意整理という解決策の可能性をご理解いただけたかと思います。しかし、これらの複雑な問題を一人で解決するのは極めて困難です。一刻も早く弁護士に相談することが、あなたの未来を拓くための最も確実な一歩となります。

専門家としての視点:私たちの強み

当事務所、平井・柏﨑法律事務所には、破産管財人や個人再生委員として、裁判所から選任され多数の案件を処理してきた経験を持つ弁護士が在籍しております。これは、単に依頼者の代理人として交渉するだけでなく、中立的な立場で債権者と債務者の状況を調整し、法的な手続きを適正に進めてきたという実績の証です。私たちは、北九州地域(小倉・八幡・門司・戸畑・若松・行橋など)の裁判所の手続きにも精通しており、債権者側の事情や考え方も深く理解しています。

この経験と専門知識があるからこそ、あなたの状況を多角的に分析し、任意整理が最善なのか、あるいは個人再生や自己破産といった他の手続きがより適切なのか、的確に判断し、最善の解決策をご提案することが可能です。

弁護士に依頼する3つの大きなメリット

弁護士に相談・依頼することで、以下のような大きなメリットが得られます。

- 債権者からの督促が即座にストップする

弁護士が依頼を受けると、直ちに債権者へ「受任通知」という書面を送付します。この通知が届けば、法律により、債権者はあなたに直接連絡や取り立てをすることが禁止されます。鳴りやまなかった電話や督促状から解放されるだけで、精神的な負担は劇的に軽くなるはずです。 - 複雑な交渉や手続きをすべて任せられる

債権者との交渉には、法的な知識と交渉のノウハウが不可欠です。弁護士に任せることで、あなたは煩雑な手続きから解放され、仕事や日々の生活に集中することができます。 - あなたに最適な解決策を提案してくれる

借金問題の解決策は任意整理だけではありません。あなたの収入、資産、借金の総額、家族構成などを総合的に判断し、個人再生や自己破산なども含めた中から、本当にあなたの再スタートにふさわしい最善の方法を提案します。

平井・柏﨑法律事務所の債務整理サポートと流れ

当事務所にご相談いただいた場合、以下のような流れでサポートを進めます。

- 無料相談のご予約

まずはお電話またはウェブサイトのフォームから、初回60分無料の法律相談をご予約ください。 - 弁護士との面談

あなたの現在の状況(収入、借金の総額、毎月の返済額など)を詳しくお伺いします。プライバシーに配慮した完全個室で、弁護士が親身に対応いたしますので、どんなことでも安心してお話しください。 - 解決策のご提案・ご依頼

お伺いした内容をもとに、任意整理をはじめとする最適な解決策と、それに伴う費用について明確にご説明します。ご納得いただけましたら、正式にご依頼ください。 - 受任・督促ストップ

ご依頼後、債権者へ受任通知を発送し、あなたへの直接の督促を止めます。 - 交渉・和解

弁護士があなたの代理人として、債権者と粘り強く交渉し、無理のない返済計画での和解を目指します。 - 返済開始

和解が成立したら、その内容に沿って返済を再開します。新しい計画のもと、着実に完済を目指していきましょう。

奨学金の返済問題は、あなた一人、あるいはご家族だけで解決できる問題ではありません。専門家の力を借りることで、必ず解決の道筋は見つかります。まずは勇気を出して、まずは60分無料相談をご利用ください。

奨学金の代位弁済・任意整理に関するQ&A

最後に、奨学金の返済問題に関してよく寄せられるご質問にお答えします。

Q. 任意整理に応じてもらえない可能性はありますか?

A. 確かに、奨学金の債権者である保証機関は、消費者金融などと比較して交渉が厳しい傾向があるのは事実です。しかし、全く応じないわけではありません。弁護士が代理人となり、あなたの安定した収入や返済の意思を示し、現実的な返済計画を具体的に提示することで、和解できる可能性は十分にあります。個人で対応するよりも、経験豊富な弁護士が交渉することで、有利な条件で和解できる可能性は格段に高まります。

Q. 弁護士費用が払えるか心配です…

A. ご安心ください。平井・柏﨑法律事務所では、債務整理に関する初回のご相談は60分無料です。費用が理由で相談をためらい、問題が深刻化してしまうことを防ぎたいと考えています。また、正式にご依頼いただく際の弁護士費用についても、分割払いに柔軟に対応しております。弁護士が介入すると債権者への返済が一時的にストップするため、その期間を利用して費用を積み立てていただくことも可能です。まずは費用の心配をなさらず、お気軽にご状況をお聞かせください。

Q. 家族に内緒で手続きを進めることはできますか?

A. 任意整理は、自己破産や個人再生とは異なり、裁判所を介さない当事者間の交渉です。そのため、官報に掲載されることもなく、他の債務整理手続きに比べてご家族に知られずに進めやすいという特徴があります。弁護士からのご連絡も、ご指定いただいた携帯電話への連絡や、郵便物を事務所名ではなく個人名で送付するなど、最大限の配慮をいたします。ただし、ご家族が連帯保証人や保証人になっている場合は、その方への影響は避けられません。どのような進め方が最適か、ご相談時に詳しくアドバイスいたしますので、まずはご相談ください。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。