【結論】持ち家がある年金受給者の方へ。家を守る方法はあります

「長年、家族と暮らしてきたこの家だけは、どうしても手放したくない」。借金の返済に追われる中で、そう切実に願うお気持ちは、よく分かります。特に、年金暮らしとなり、先の見えない不安を抱えていらっしゃる方も少なくないでしょう。「自己破産をすれば、家も財産もすべて失ってしまう」…そう思い込み、誰にも相談できずに一人で悩みを抱え込んでいませんか。

しかし、どうか諦めないでください。法律は、生活の再建を目指す方を支えるためにあります。ご自身の状況に合った適切な手続きを選べば、大切なご自宅を守りながら、借金問題を解決できる可能性は十分にあります。

この記事では、年金を受給されている方が持ち家を守るための具体的な方法について、専門家の視点から分かりやすく解説します。まずは、知っていただきたい結論からお伝えします。

- 【結論1】年金受給者でも「自己破産」や「個人再生」の手続きは可能です。

年齢や収入が年金のみであることを理由に、手続きが利用できなくなることはありません。 - 【結論2】持ち家があっても、資産価値が低い場合やローンが多く残っている場合、手元に残せるケースがあります。

「自己破産=家は必ず没収」という考えは誤解です。 - 【結論3】個人再生なら、年金収入だけでも「住宅ローン特則」を利用して家を守れる可能性があります。

住宅ローン以外の借金を大幅に減額し、家計を立て直す現実的な道筋です。

高齢の方の債務整理全般については、60代・70代の債務整理|年金だけでは返済できない方へ 北九州・小倉の弁護士が解説で体系的に解説していますので、併せてご覧ください。

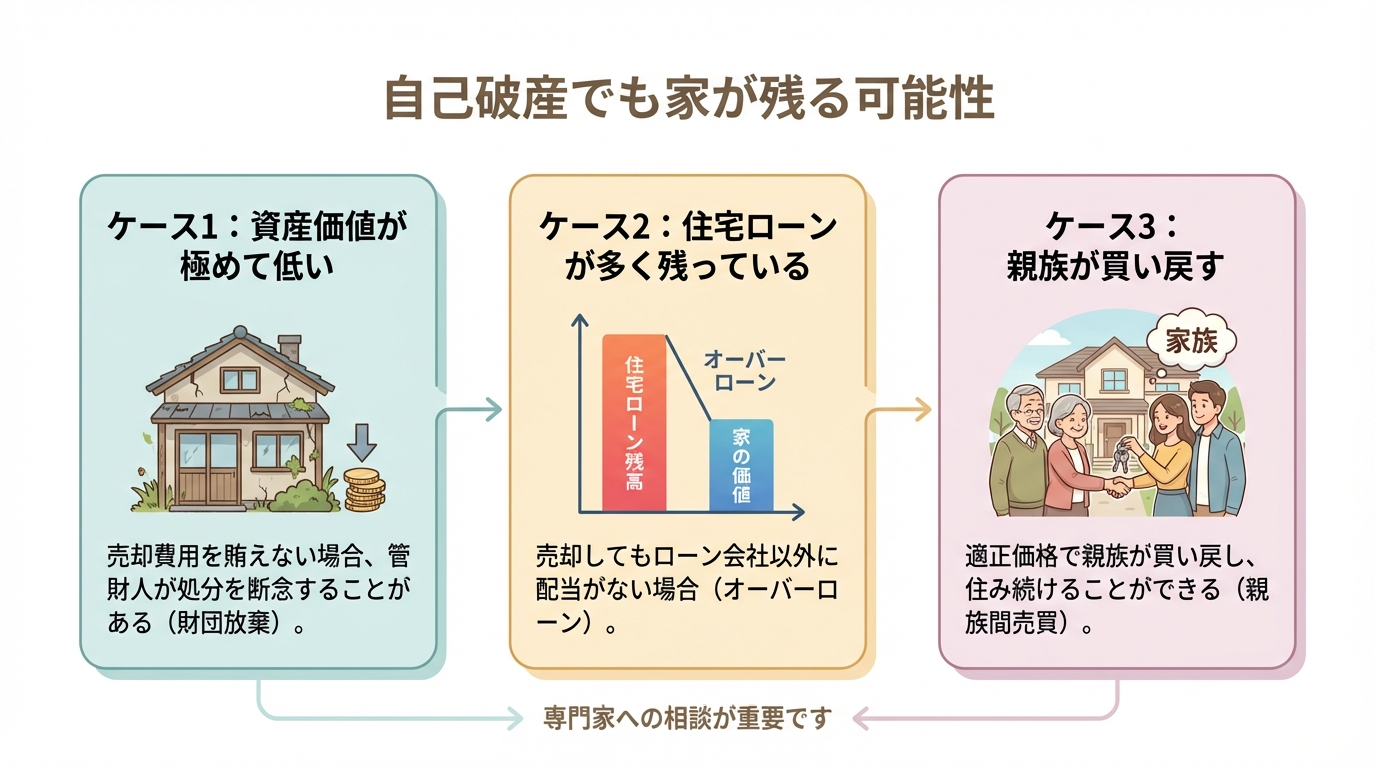

【破産管財人の視点】自己破産でも家が残せる3つのケース

多くの方が誤解されていますが、自己破産をしたからといって、必ずしも家を失うわけではありません。私は、裁判所から選任され、破産された方の財産を調査・管理・処分する「破産管財人」という役割を長年務めてまいりました。いわば、家を「処分する側」の立場です。その実務経験から断言できるのは、状況によっては家を手元に残せるケースが現実に存在するということです。

自己破産手続きでは、原則として価値のある財産(この場合は持ち家)は売却され、債権者への返済に充てられます。しかし、全ての不動産が機械的に売却されるわけではありません。特に北九州市には、築年数が相当経過した戸建てが多く存在します。そうした物件の評価や処分を数多く手がけてきた経験から、家が残せる可能性のある3つの典型的なケースをご紹介します。

ケース1:家の資産価値が極めて低い場合(財団放棄)

破産管財人は、不動産を売却して債権者に配当するために活動しますが、その売却活動には相応の費用がかかります。例えば、不動産業者への仲介手数料、登記費用、そして管財人自身の業務に対する報酬などです。

もし、家を売却して得られる金額が、これらの手続き費用すら賄えないと判断される場合、管財人は時間と費用をかけてまで売却手続きを進める意味がありません。このようなケースでは、管財人は裁判所の許可を得て、その不動産の管理を諦め、破産者の財産として手元に残す「破産財団からの放棄」という手続きをとることがあります。

北九州の、例えば八幡西区や門司区などに見られる古い家屋の場合、「もう古いから価値がないだろう」とご自身で判断されるかもしれません。しかし、その判断が法的に見て正しいかどうかは専門家でなければ分かりません。管財人の視点による正確な価値評価が、家を守るための第一歩となるのです。

ケース2:住宅ローンが大幅に残っている場合(オーバーローン)

家の価値よりも住宅ローンの残高が大幅に上回っている状態、いわゆる「オーバーローン」の場合も、家が手元に残る可能性があります。

住宅ローンを組む際、金融機関は通常、その不動産に「抵当権」という担保権を設定します。これは、万が一返済が滞った場合に、他の債権者よりも優先的にその不動産の売却代金から返済を受けられる権利です。

そのため、オーバーローンの不動産を売却しても、その代金はすべて抵当権を持つ金融機関への返済に充てられ、他の消費者金融などの債権者には一円も配当されません。このような状況では、管財人が手続きを進める実益がないため、売却を断念することがあります。

ただし、この場合、自己破産をしてしまうと最終的には住宅ローンを組んでいる金融機関が競売手続きをすることがほとんどなので、実際は、自己破産ではなく住宅ローン特別条項を利用した個人再生を選択することになります。

ケース3:親族の協力で買い戻す(親族間売買)

もう一つの方法として、お子さまなど、ご親族の協力を得て家を守る「親族間売買」という選択肢があります。

これは、破産手続きの中で、管財人の監督のもと、ご親族が適正な市場価格でその家を買い戻すという方法です。この手続きが認められれば、家の所有権はご親族に移りますが、ご自身は家賃を支払うなどの形で、そのまま住み続けることが可能になります。

ただし、この方法は、売買価格が不当に安くないかなど、債権者を害することがないよう、管財人や裁判所による厳しいチェックが入ります。そのため、個人間で進めるのは非常に困難です。弁護士が間に入り、法的に正当な手続きとして慎重に進めることが不可欠です。

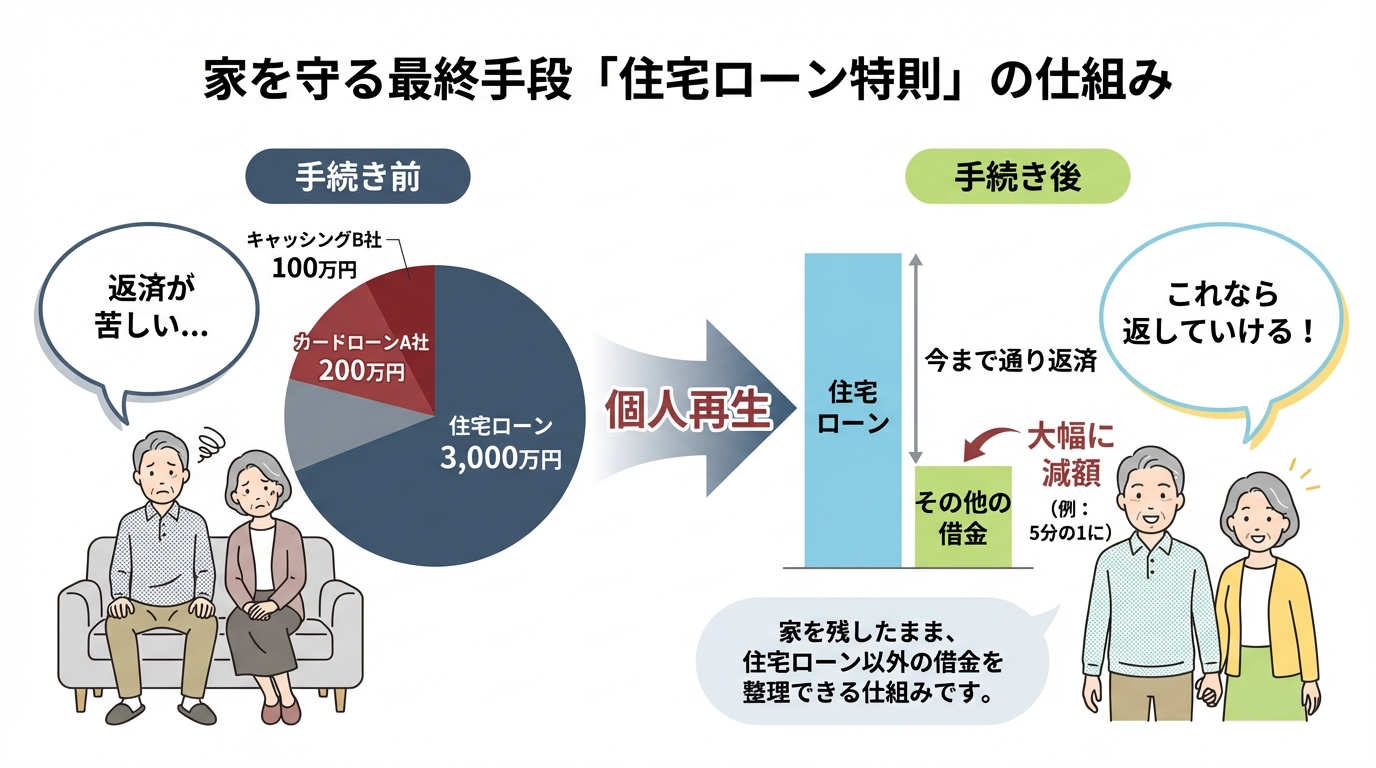

年金収入だけで「個人再生」はできる?家を守るための最終手段

自己破産以外に、より積極的に家を守るための強力な手続きが「個人再生」です。しかし、「年金収入だけでも利用できるのだろうか?」と不安に思われる方もいらっしゃるでしょう。

結論から申し上げますと、年金収入のみの方でも個人再生は利用できます。

個人再生を利用するには、原則として「将来において継続的に収入を得る見込み」があることが必要ですが、公的年金のように定期的な収入がある場合は、この要件を満たし得ます。実際に、私が個人再生委員として関与する福岡地方裁判所小倉支部でも、年金受給者の方の個人再生申立ては認められています。

住宅ローン特則で、ローン返済を続けながら他の借金を大幅減額

個人再生の最大のメリットは、「住宅資金特別条項(住宅ローン特則)」という制度が使える点にあります。これは、まさに持ち家を守るために作られた仕組みです。

具体的には、「住宅ローンはこれまで通り返済を続ける」ことを条件に、「それ以外のカードローンやキャッシングなどの借金だけを、元本から大幅に(例えば5分の1や10分の1に)圧縮する」という再生計画を立て、裁判所に認可してもらう手続きです。

この制度を利用すれば、月々の返済総額を現実的な金額まで減らすことができ、家計を再建しながら、大切なご自宅に住み続けることが可能になります。返済計画をきちんと守れるかを確認するための履行テストなど、専門的な対応も必要となりますが、弁護士がしっかりとサポートいたします。

より詳しい手続きについては、個人再生とは?マイホームを残して借金を大幅減額する「住宅ローン特則」の条件をご覧ください。

参照:法務省 個人債務者の民事再生手続に関する要綱

注意点:固定資産税や修繕費など、家の維持費も考慮した計画を

ここで、専門家として大切な注意点をお伝えしなければなりません。個人再生で家を残すことができても、それで終わりではありません。当然ながら、固定資産税や火災保険料、そして将来必ず必要になるであろう家の修繕費といった維持費は、別途かかり続けます。

借金の返済計画を立てる際に、これらの維持費を考慮せずに無理な計画を立ててしまうと、数年後に再び家計が破綻し、結局は家を手放さざるを得ないという最悪の事態にもなりかねません。

弁護士にご相談いただく際には、こうした長期的な視点も踏まえ、本当に返済を継続していけるのかを一緒にシミュレーションすることが極めて重要です。私たちは、目先の問題解決だけでなく、あなたの将来の生活まで見据えた、最善の計画をご提案します。なお、税金の滞納がある場合は、個人再生でも減額されないため特に注意が必要です。

子供に迷惑はかけたくない…高齢者の債務整理と相続の問題

「自分の借金のことで、子供たちにだけは迷惑をかけたくない」。ご相談に来られる多くの方が、そうおっしゃいます。そのお気持ちは、親として当然のことでしょう。

知っておいていただきたいのは、もしものことがあった場合、お子さまたちはプラスの財産(家や預貯金)だけでなく、借金というマイナスの財産も相続の対象となってしまうという事実です。

だからこそ、ご自身がお元気なうちに債務整理をしておくことが、結果的に、お子さまたちを借金問題から守るための最善の「相続対策」になるのです。これは単なる借金整理ではなく、ご家族への愛情の表れともいえるでしょう。

生前の債務整理は、子供への負の遺産を残さないための選択

もし借金問題を先延ばしにしたまま亡くなられた場合、残されたお子さまたちは、悲しみに暮れる間もなく、複雑な「相続放棄」の手続きに追われるかもしれません。あるいは、家を相続するかどうかを巡って、ごきょうだい間で意見が対立してしまう可能性もあります。

対照的に、生前に自己破産や個人再生で借金をきれいにしておけば、お子さまたちはそうした精神的・時間的な負担を大きく減らせる可能性があります。自己破産が家族に与える影響について、ご家族に直接的な影響が及ぶことはほとんどありません。

ご自身の穏やかな老後のためだけでなく、大切なご家族の未来のためにも、今、勇気を出して一歩を踏み出すことがとても大切です。

リバースモーゲージやリースバックを検討する前にご相談を

最近、ご高齢の方が自宅を担保にお金を借りる「リバースモーゲージ」や、自宅を売却して家賃を払って住み続ける「リースバック」といったサービスを耳にする機会が増えました。

これらは一見すると魅力的な資金調達方法に思えるかもしれません。しかし、契約内容が非常に複雑であったり、金利の上昇や不動産価値の下落によって想定外の事態に陥ったりと、最終的に家を失ってしまうリスクも決して低くはありません。

安易にこれらの契約を結んでしまう前に、まずは弁護士にご相談ください。債務整理という法的な手続きと、これらのサービスを比較検討し、あなたの状況にとって本当に最適な解決策は何かを、専門家の視点から一緒に考えさせていただきます。

年金受給者の債務整理 よくあるご質問

最後に、年金を受給されている方からよく寄せられるご質問にお答えします。

Q. 自己破産をすると、年金はもらえなくなりますか?

A. 原則として、自己破産をしても公的年金の受給権そのものがなくなることはなく、これまで通り受け取れます。ただし、税金等の滞納がある場合などは例外的に差押えが問題になることがあります。

国民年金や厚生年金といった公的年金を受け取る権利は、法律で「差押禁止財産」と定められています。これは、生活を支えるための最低限の権利として保護されているため、自己破産をしても没収されることは一切ありません。ただし、銀行口座に振り込まれた後の「預金」は差し押さえの対象となる可能性がありますので、注意が必要です。自己破産をしても消えない借金と同様に、正しい知識を持つことが重要です。

参照:国税庁 差押禁止財産の範囲

Q. 家族(子供)に迷惑はかかりますか?

A. お子さまなどが保証人になっていない限り、法的な支払い義務は一切発生しません。

債務整理は、あくまでご本人の手続きです。そのため、ご家族の財産が処分されたり、お子さまの信用情報(いわゆるブラックリスト)に傷がついたりすることは一切ありませんので、ご安心ください。ただし、同居のご家族がいらっしゃる場合、家計の状況を明らかにするために、給与明細などの資料提出にご協力いただくことがあります。もし、ご家族が保証人になっている場合は状況が異なりますので、すぐにご相談ください。

Q. 最近物忘れが…。認知症の気配があっても手続きできますか?

A. ご自身の財産や契約内容について、きちんとご理解いただける状態であれば手続きは可能です。

これは非常にデリケートな問題ですが、正直にお話しいただくことが大切です。もし、ご自身の判断能力に少しでも不安がおありの場合は、ご本人の大切な財産と権利を守るために、「成年後見制度」を利用しながら、債務整理の手続きを安全に進める方法もあります。ご家族ともしっかり連携し、ご本人にとって最善の方法を一緒に考えてまいりますので、まずは現状をお聞かせください。

まとめ:『もう年だから』と諦めないでください。北九州で穏やかな老後を取り戻しましょう

借金の問題は、誰にとっても深刻で、精神的に大きな負担となるものです。「もう年だから、今さらどうにもならない」と、希望を失いかけている方もいらっしゃるかもしれません。

しかし、この記事でお伝えしたように、道は決して一つではありません。

破産管財人としての実務経験から見ても、自己破産で家を残せる可能性はあります。また、年金収入を基盤として個人再生手続きを利用し、家を守りながら生活を再建することも十分に可能です。

大切なのは、一人で悩み、ご自身で限界を決めてしまわないことです。債務整理は、人生の終わりではありません。むしろ、借金の不安から解放され、穏やかな老後を取り戻すための、新しいスタートなのです。

私どもは、北九州・小倉の地で、これまで多くの高齢者の方々の生活再建をお手伝いしてまいりました。あなたの「この家で暮らし続けたい」という想いに寄り添い、法律の専門家として、そして人生の先輩に敬意を払う一人の人間として、最善の解決策を一緒に探します。

最初の一歩を踏み出すのには、勇気がいるかもしれません。しかし、その勇気が、あなたの未来を大きく変えるはずです。まずはお気軽にご相談ください。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。