【結論】離婚と住宅ローン問題で「避けたい」典型パターン

離婚を前に、住宅ローンの問題で頭を悩ませていらっしゃるのですね。「夫がローンを払い続ける約束だから、私と子供はこのまま家に住める」——もし、そうお考えなら、将来思わぬリスクが顕在化しやすい状況にある可能性があります。現役の破産管財人として、同様の約束が数年後に悲劇的な結末を迎えた事例を数多く目の当たりにしてきました。

最初に、この記事の最も重要な結論からお伝えします。以下の3点は、どうか心に刻んでください。

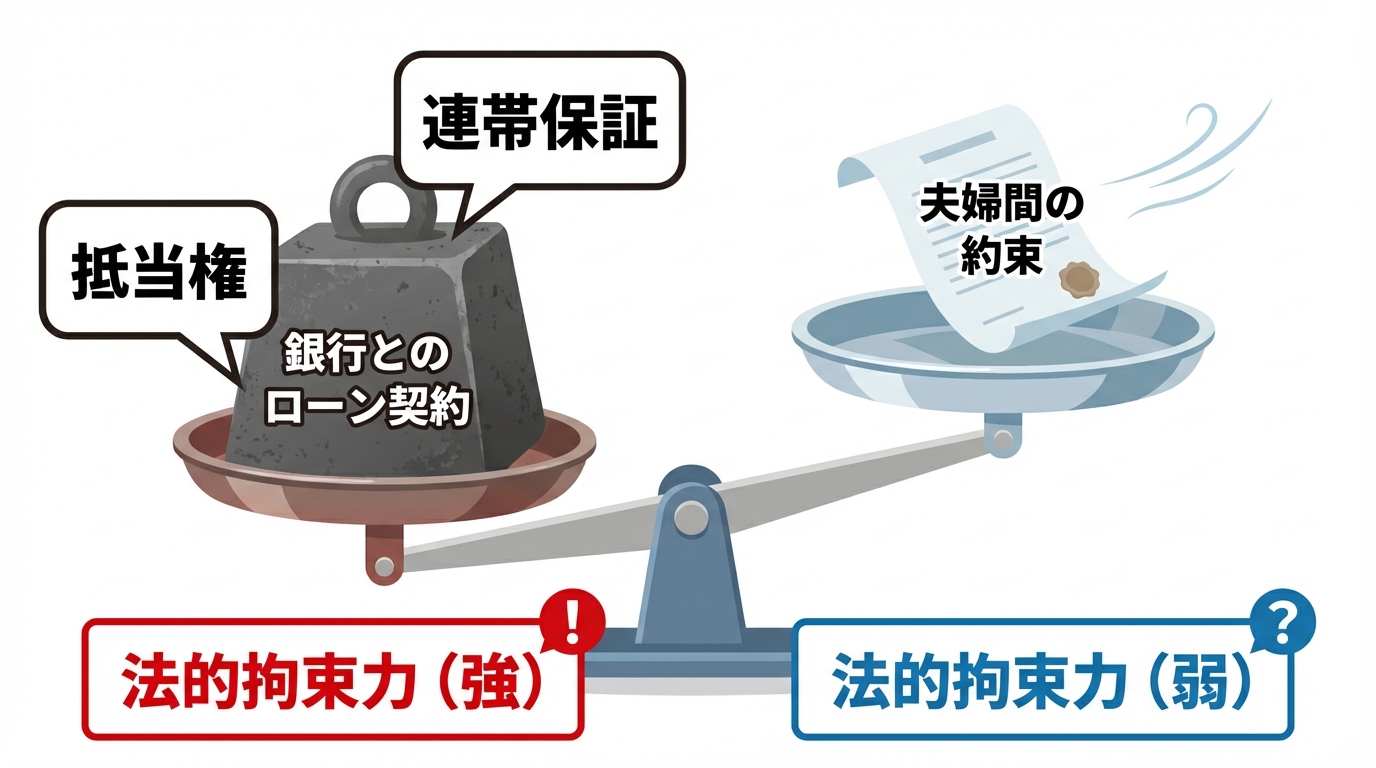

- 【結論】夫婦の離婚協議よりも、銀行との『ローン契約(連帯保証など)』が法的に優先されます。

- 【結論】名義人(夫など)が自己破産すると、連帯保証人(妻など)に一括請求がいきます。

- 【結論】『夫がローンを払い、妻と子が住み続ける』という約束は、後日支払いが滞り、強制退去・自己破産に繋がる最も危険なパターンです。

これらの結論の根拠と、あなたとご家族の将来リスクを下げるために考えたい現実的な選択肢を、これから詳しく解説していきます。

【注意】その約束、銀行には通用しません

福岡地裁小倉支部や行橋支部から破産管財人として選任される立場から、断言いたします。離婚時の住宅ローンに関する口約束や安易な合意は、将来の「連鎖破産」の引き金になりかねません。私が管財人として処理してきた自己破産の案件には、離婚時に住宅ローンの取り決めを誤ったために、元夫婦が数年の時を経て共倒れになってしまったケースが後を絶たないのです。

なぜ、夫婦間で交わしたはずの約束が、いとも簡単に破綻してしまうのでしょうか。その理由は、金融機関、つまり銀行との契約の重さにあります。

離婚協議書や公正証書は「夫婦間の約束」でしかない

「離婚協議書を作成し、公正証書にしたから大丈夫」という声をよく耳にしますが、これは大きな誤解です。公正証書が持つ強制力は、あくまで契約した当事者、つまり元夫婦の間でのみ有効です。

銀行のような第三者、特にあなたの家に抵当権という強力な権利を持つ債権者に対して、公正証書は何の効力も持ちません。例えば、「夫が住宅ローンを支払う」と公正証書に記載しても、夫の滞納が続いて期限の利益を喪失すれば、銀行(保証会社)側で一括請求や担保権実行(競売等)の手続きが進む可能性があります。その時、「公正証書にこう書いてある」と主張しても、銀行には全く通用しないのです。

ペアローン・連帯保証から逃れることはできない

特にペアローンを組んでいたり、どちらかが相手の連帯保証人になっていたりする場合、その責任は「離婚」という個人的な事情で消えることは決してありません。これは、金融機関との間で交わされた、極めて重い契約です。

最も恐ろしいのは、主債務者(例えば元夫)が支払えなくなった瞬間です。連帯保証人であるあなたには、ローン残額の一括返済が請求されます。分割で支払う利益(「期限の利益」)を喪失すると、残額の一括請求を受ける可能性があり、結果として高額の返済負担が一気に現実問題になります。相手の経済状況を完全にコントロールできない以上、「相手任せ」にするという選択がいかに危険か、ご理解いただけるかと思います。連帯保証人への影響は、想像以上に深刻なものとなる可能性があります。

住宅ローンに限らず、賃貸契約などにおける連帯保証人の責任範囲については、以下の情報も参考になるでしょう。

参照:賃貸借契約における連帯保証人の責任範囲

離婚時のマイホーム、最も安全で現実的な選択肢とは?

では、どうすれば将来のリスクを断ち切り、安全に新しい生活をスタートできるのでしょうか。厳しい現実をお伝えしましたが、もちろん解決策はあります。重要なのは、感情的な判断を避け、客観的な事実に基づいて最適な道を選ぶことです。

原則は「売却して清算」。感情より勘定を優先する

離婚時における不動産処理の鉄則は、「売却して現金化し、夫婦間の経済的な関係を完全に断ち切る」ことです。お子様のことや長年住んだ家への愛着など、感情的な問題は痛いほど理解できます。しかし、将来にわたって元配偶者の支払い能力に依存し続けるという不安定な状況は、あまりにもリスクが高すぎます。

家を売却し、住宅ローンを完済し、残ったお金(あるいは残った借金)を公平に分ける。これが、お互いが将来の不安から解放される、最も確実でトラブルの少ない方法なのです。

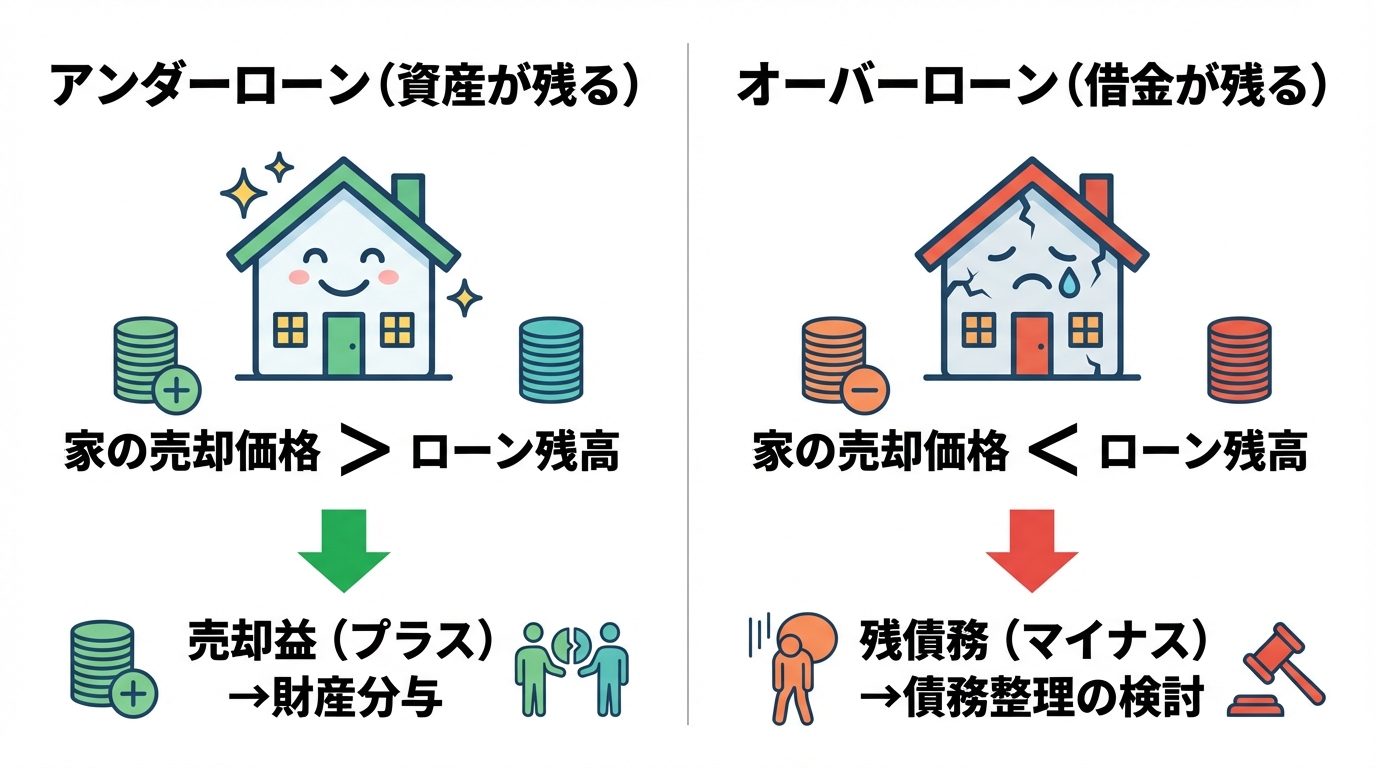

アンダーローンか?オーバーローンか?まずは現状把握を

売却という方針を決めるにあたり、まず絶対に把握しなければならないのが、ご自宅の正確な資産価値です。具体的には、以下のどちらの状態にあるかを確認する必要があります。

- アンダーローン:家の売却価格が、住宅ローンの残高を上回る状態。売却すれば利益が出て、財産分与の対象となります。

- オーバーローン:家の売却価格が、住宅ローンの残高を下回る状態。売却しても借金だけが残ってしまいます。

このどちらであるかによって、取るべき戦略は全く異なります。まずは不動産会社に査定を依頼し、客観的な数字を把握することから始めましょう。ただし、破産管財人としての経験上、不動産会社が提示する査定額は希望的観測が含まれることも少なくありません。鵜呑みにせず、冷静な判断が必要です。

【要注意】オーバーローン+多重債務なら同時債務整理を

もし、ご自宅がオーバーローン状態で、さらにカードローンなどの借金も抱えている場合、事態はより深刻です。この状況では、もはや小手先の対応では解決できません。

このようなケースでは、離婚手続きと並行して、夫婦双方が自己破産や個人再生といった法的な債務整理を行うことが、結果的に最も傷が浅く、経済的な再出発への最短ルートとなることが少なくありません。当事務所では、北九州エリアでこのような夫婦同時の債務整理を伴う離婚・住宅ローン問題のご相談を受けてきました。状況によっては、法的整理により再出発の道筋を立てられる場合があります。

もし相手が自己破産したら?「連鎖破産」の恐怖

「夫がローンを払い続ける」という約束を信じて離婚した数年後、元夫から「自己破産することになった」と連絡が来る。これは、最悪のシナリオの始まりです。

主債務者である元夫が自己破産によって住宅ローンの支払い義務を免れても(免責)、連帯保証人であるあなたの支払い義務は、原則として残ります。それどころか、銀行は残額のすべてを、一括であなたに請求してきます。

突然、数千万円の請求書を突きつけられて対応できる方は、ほとんどいないでしょう。結果として、あなた自身も自己破産せざるを得なくなる。これが「連鎖破産」の恐ろしいメカニズムです。問題を先送りした結果、一人で巨大な爆弾を抱え込むことになるのです。ご自身の自己破産がご家族に与える影響を考えれば、このような事態は絶対に避けなければなりません。

離婚と借金問題に関するよくあるご質問

ここまでお読みいただき、多くの疑問や不安が湧き上がっていることと思います。よくいただくご質問にお答えします。

Q. 離婚前に借金の相談に行くべきですか?

A. はい、絶対に離婚届を出す前(財産分与を決める前)にご相談ください。

借金の全体像、特に住宅ローンがアンダーローンかオーバーローンかを把握しないまま財産分与を決めてしまうのは、非常に危険です。後から新たな借金が発覚したり、家の価値を勘違いしていたりすると、著しく不公平な結果になりかねません。法的に有効かつ公平な取り決めをするためにも、離婚成立前の弁護士への相談が不可欠です。

Q. 相手と顔を合わせたくないのですが、相談できますか?

A. もちろんです。ご安心ください。

様々な事情で、相手方と直接顔を合わせたくないという方は多くいらっしゃいます。まずはあなたお一人でご相談にお越しいただき、現状を整理することから始めましょう。私たちが正式にご依頼をお受けすれば、弁護士があなたの代理人(交渉の窓口)となります。以降、相手方や金融機関との連絡窓口を弁護士が担える場面が増え、直接のやり取りを減らせることがありますので、精神的なご負担の軽減につながる場合があります。

北九州で離婚と借金問題に悩んだら、まずご相談ください

離婚時における家と借金の問題は、インターネットの知識や当事者同士の話し合いだけで解決できるほど簡単なものではありません。感情的な対立も絡み、法務、税務、不動産の知識が複雑に交差する極めて専門的な分野です。

安易な約束でその場をしのぐと、問題の先送りとなり、数年後により深刻な形で再燃するおそれがあります。そうなる前に、正しい一歩を踏み出すことが重要です。

この問題を正確に解決するためには、不動産の登記簿謄本、住宅ローンの契約書や返済予定表など、客観的な資料を拝見しながら状況を分析することが不可欠です。そのため、当事務所では原則として、北九州市小倉北区の事務所での対面相談をお願いしております。

厳しい現実をお伝えしてきましたが、弁護士が介入し、法的な手続きに則って整理すれば、必ず解決の道筋は見つかります。一人で抱え込まず、まずはあなたの状況をお聞かせください。私たちが、あなたの新しい人生への再スタートを全力でサポートいたします。

このテーマの全体像については、債務整理とは?種類とメリット・デメリットを分かりやすく解説で体系的に解説しています。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。