はじめに:ペアローン・共有名義の住宅ローンでお悩みの皆様へ

ご夫婦で協力して手に入れられた、かけがえのないマイホーム。しかし、ペアローンや共有名義で住宅ローンを組まれている場合、お一人だけの債務問題であっても、ご家族の生活全体に複雑な影響が及ぶことが少なくありません。返済が困難になったとき、「この家はどうなってしまうのか」「パートナーに迷惑をかけてしまうのではないか」というご不安は、計り知れないものでしょう。

この記事では、裁判所から選任され、実際に自己破産や個人再生の手続きを数多く取り扱う「現役の破産管財人・個人再生委員」を務める弁護士が、専門的かつ実務的な視点から、大切なご自宅とご家族の生活基盤をお守りするための法的な考え方と具体的な解決策を、一つひとつ丁寧に解説いたします。複雑に思える法的手続きも、正しい知識を持つことで、未来への道筋が見えてくるはずです。債務整理の全体像については、債務整理とは?種類とメリット・デメリットを分かりやすく解説で体系的に解説しています。

【結論】まず押さえていただきたい3つの重要点

複雑な問題だからこそ、最初に最も重要な結論からお伝えします。

- ペアローンの場合、夫(または妻)が自己破産をすると、連帯保証人である配偶者様へ一括請求がなされるのが原則です。

これは、ペアローンが実質的に互いの債務全額を保証し合う「連帯保証」の契約になっているためです。 - そのため、ご夫婦が同時に債務整理(自己破産や個人再生)をご検討いただく必要が生じるケースが多くございます。

お一人の問題として切り離して解決することが、契約上、極めて困難な場合がほとんどです。 - 個人再生を利用してご自宅を残せる可能性もございますが、厳格な要件の確認が必要となります。

ご夫婦の収入状況や他の借金の状況などを総合的に判断する必要があり、専門家による極めて慎重な検討が不可欠です。

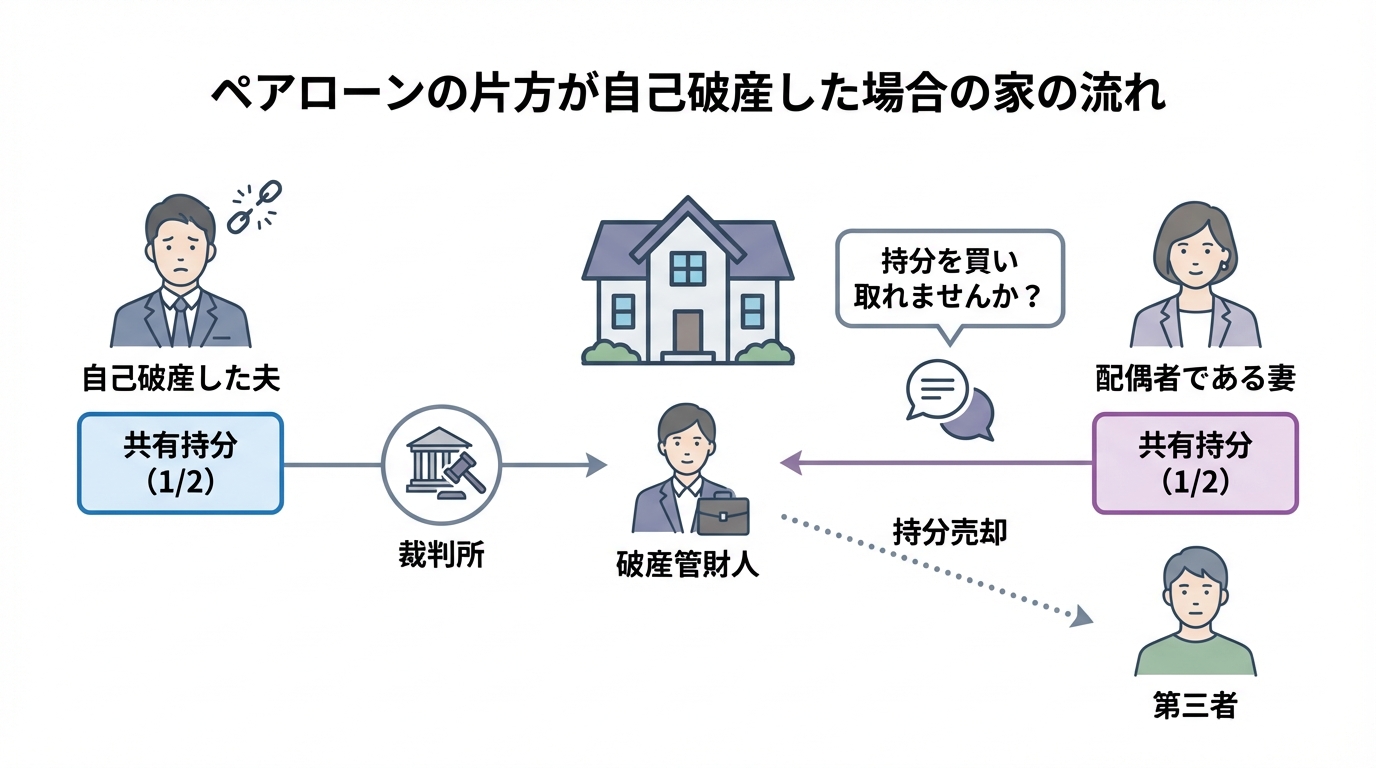

夫(妻)だけが自己破産した場合、共有の家はどうなる?

ペアローンや共有名義の住宅について、ご夫婦の一方だけが自己破産の手続きを選択された場合、ご自宅の所有権は一体どうなるのでしょうか。多くの方が「家全体がすぐに競売にかけられてしまうのでは」とご心配されますが、法律上の扱いは少し異なります。

自己破産で処分の対象となるのは、あくまで破産を申し立てたご本人様名義の財産のみです。つまり、共有名義のご自宅であれば、その方の「共有持分」だけが処分の対象となります。配偶者様の共有持分が、直接的に処分されることはありません。

しかし、ここで安心はできません。問題は、破産された方の共有持分を、裁判所から選任された「破産管財人」がどのように現金化(換価)するか、という点にあります。このプロセスを正しく理解することが、ご自宅を守るための第一歩となります。

破産管財人が行う「共有持分」の処分とは

当事務所の弁護士がまさにその任にありますが、破産管財人とは、破産者の財産を管理・処分し、債権者へ公平に配当する役割を担う弁護士のことです。破産者の共有持分も「財産」ですから、これを現金化して債権者への返済原資としなければなりません。その際、管財人は主に以下の方法を検討します。

- 他の共有者(配偶者)への任意売却

- 第三者への任意売却

- 共有物分割請求訴訟の提起

ここで重要なのは、多くの実務において、破産管財人はまず「①他の共有者(配偶者)への任意売却」を検討する、ということです。なぜなら、持分だけを第三者が購入しても、その不動産を自由に使用・収益することはできず、買い手がつきにくいのが実情だからです。また、見ず知らずの第三者と不動産を共有する事態は、残された配偶者様にとっても極めて不安定な状況を生み出します。

そのため、破産管財人としては、まず配偶者様に対して「ご主人様(奥様)の持分を、適正な価格で買い取っていただけませんか」と打診するのが、最も穏当かつ現実的な解決策となるのです。この提案に応じることができれば、第三者が関与することなく、ご自宅の所有権を配偶者様に集約させることが可能になります。なお、管財人の役割の一つとして、破産者宛ての郵便物を一時的に確認することがあります。この郵便物の転送についても、手続きの一環としてご理解いただく必要がございます。

配偶者による持分買取の現実的な課題

破産管財人からの持分買取の提案は、ご自宅を守るための大きなチャンスです。しかし、そこには「買取資金をどう準備するか」という、非常に大きなハードルが存在します。

買取価格は、不動産鑑定士が評価した不動産全体の時価額を基に、持分割合を乗じて算出されるのが一般的です。例えば、不動産全体の評価額が2000万円で、持分が2分の1であれば、1000万円が基準となります。このまとまった資金を、配偶者様がすぐに用意することは容易ではありません。

ご親族からの援助が得られる場合は良いのですが、新たに金融機関から融資を受けることは、ご夫婦の一方が債務整理中である状況下では極めて困難と言わざるを得ません。結果として、買取が実現できず、管財人がやむを得ず持分を第三者(不動産業者など)に売却するケースも残念ながら存在します。そうなると、配偶者様は見知らぬ第三者と不動産を共有することになり、将来的なトラブルの火種を抱え込むことになりかねません。

「ペアローン」特有の連帯債務リスクと解決への道

共有持分の問題以上に、ペアローンにおける債務整理を複雑にしているのが「連帯保証債務」の存在です。片方が自己破産をすると、金融機関は契約に基づき、もう一方の配偶者様(連帯保証人)に対して、残っている住宅ローン全額の一括返済を請求してきます。これは、単なる可能性ではなく、契約上、金融機関に認められた正当な権利の行使です。

この一括請求という現実があるため、多くの場合、「片方だけの自己破産」では根本的な問題解決には至りません。むしろ、残された配偶者様がより厳しい状況に追い込まれてしまう危険性すらあるのです。したがって、ペアローンの問題は、ご夫婦一体で解決策を考えることが不可欠となります。

なぜ一括請求が?連帯保証債務の仕組み

ペアローン契約では、ご夫婦が互いに相手の債務の「連帯保証人」になっているのが一般的です。この「連帯」という言葉が持つ法的な意味は非常に重いものです。

通常の「保証人」であれば、「まずは主たる債務者(本人)に請求してください」「先に本人の財産を差し押さえてください」と主張する権利(催告の抗弁権、検索の抗弁権)が認められています。しかし、「連帯保証人」にはこれらの権利がありません。つまり、債権者(金融機関)から見れば、主たる債務者と連帯保証人は「ほぼ同等の返済義務を負う存在」なのです。

そのため、一方の返済が滞ったり、自己破産によって債務の支払いを免れたりした場合、金融機関は直ちに、そして合法的に、もう一方の連帯保証人に対して残債務全額の一括返済を求めることができるのです。これは、保証人がいる借金の債務整理において最も注意すべき点の一つです。

ご自宅を守る選択肢「ご夫婦同時の個人再生」

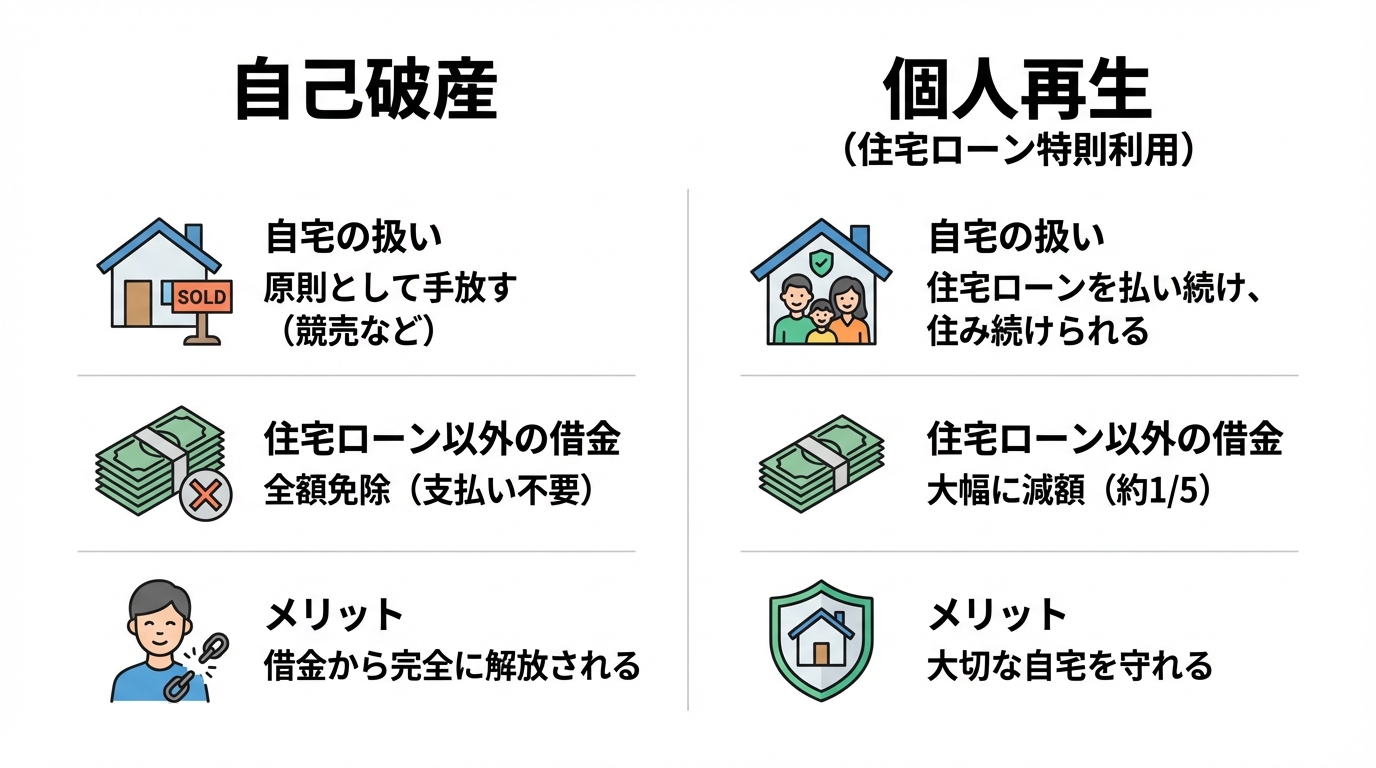

自己破産では、原則としてご自宅を手放さなければなりません。しかし、どうしてもご自宅を守りたい、というご夫婦のために、法律は「個人再生」という別の道を用意しています。

個人再生は、裁判所の認可を得て、住宅ローン以外の借金を一定の基準に従って大幅に圧縮し、それを原則3年(最長5年)で分割返済していく手続きです。そして、この手続きの最大の特長が「住宅資金特別条項(住宅ローン特則)」です。

この条項を利用することで、住宅ローンはそのまま返済を続け、他の借金だけを圧縮するという、いわば「聖域」を設けることが可能になります。これにより、ご自宅に住み続けながら生活の再建を図ることができるのです。

ただし、ペアローンの場合にこの条項を利用するには、非常に複雑で厳格な要件をクリアしなければなりません。ご夫婦同時に申し立てるべきか、片方だけで要件を満たせるか、再生計画案をどのように設計するかなど、専門家でなければ適切な判断は困難です。特に、返済能力を証明するために裁判所へ提出する家計簿の内容や、手続き中の履行テストと呼ばれる積立期間の対応は、手続きの成否を分ける重要なポイントです。私のような個人再生委員としての実務経験を持つ弁護士であれば、裁判所の視点を踏まえた上で、ご夫婦にとって最も実現可能性の高い方法をご提案できます。

参照:民事再生法

最終手段としての「ご夫婦同時の自己破産」

個人再生の利用が難しい場合、例えば住宅ローン以外の債務が非常に大きい、あるいは安定した収入の確保が困難であるといったケースでは、ご夫婦が同時に自己破産を選択し、すべての借金の支払い義務を免れて、生活を一から再建するという道もございます。

ご自宅を手放すという決断は、非常にお辛いことと存じます。しかし、終わりは新たな始まりでもあります。この選択によって、月々の返済という重圧が大きく軽減され、生活再建に向けた見通しが立てやすくなる場合があります。自己破産は、決して人生の終わりではありません。国が認めた、再出発のための正当な権利なのです。ご家族への直接的な影響は限定的であり、自己破産がご家族へ及ぼす影響がかかるわけではないことも、正しくご理解いただきたい点です。

ご相談は、必ず「ご夫婦ご一緒に」お越しください

ペアローンや共有名義の住宅に関する債務問題の解決は、精密な外科手術に似ています。契約関係、登記情報、ご夫婦双方の収入と負債の全体像、そして何よりお二人の今後の生活に対するご希望。これら全てを正確に把握しなければ、最善の処方箋を描くことはできません。

お電話やメールだけでは、複雑に絡み合った契約書(金銭消費貸借契約書、保証委託契約書など)や不動産の登記情報を正確に読み解くことは不可能です。そのため、当事務所では、必ずご夫婦ご一緒に、小倉北区の事務所までお越しいただくことをお願いしております。

プライバシーが完全に守られた相談室で、専門家である弁護士が第三者として冷静に状況を整理し、法的な選択肢を分かりやすくご説明いたします。ご夫婦の未来に向けた、建設的な話し合いの第一歩として、ぜひ当事務所の無料相談をご利用ください。

ペアローン・共有名義の債務整理に関するよくあるご質問

ご相談を検討される中で、皆様が抱かれる疑問にお答えします。

Q. まとまった費用を用意するのが難しいのですが。

A. ご安心ください。当事務所にご依頼いただいた時点で、弁護士からの通知により、貸金業者等からの督促・直接のご連絡は原則として止まります。これまで毎月の返済に充てていた資金に余裕が生まれますので、その期間を利用し、生活に支障のない範囲で当事務所へ分割でお支払いいただくことが可能です。お手元にまとまった資金がなくても、すぐに手続きをスタートしていただけます。詳しくは債務整理の料金ページもご覧ください。

Q. 離婚を前提としている場合、家の処理はどうすべきですか?

A. 感情的な問題と、財産・債務という法的な問題は、慎重に切り分けて考える必要があります。特に住宅ローンが残っている場合、安易に「夫がローンを払い続けるから、妻と子が住み続ける」といった口約束をして離婚届を提出してしまうのは、極めて危険です。将来、元配偶者の返済が滞れば、連帯保証人であるご自身に一括請求が来たり、ご自宅が競売にかけられたりするリスクを抱え続けることになります。離婚後の予期せぬトラブルを防ぐためにも、離婚届をご提出される前に、必ず弁護士を交えて不動産の適正な処理(任意売却など)や債務整理の道筋を立てておくことを強くお勧めいたします。この問題は、離婚と住宅ローンの問題として、特に慎重な対応が求められます。

まとめ:大切なご自宅を守るため、まずは専門家にご相談を

ペアローンや共有名義の不動産が関わる債務整理は、法律知識だけでなく、不動産評価や金融機関との交渉、そして裁判所の実務運用に関する深い知見が求められる、極めて専門性の高い分野です。

ネット上の断片的な情報だけでご判断されることは、かえって事態を複雑にしてしまう恐れがあります。大切なご自宅とご家族の将来の問題だからこそ、実際に手続きを審査・監督する裁判所の視点も踏まえて検討できる専門家にご相談いただくことが、解決の確実性を高めるうえで重要です。

お手元にローン契約書や不動産の登記に関する書類(登記簿謄本や権利証など)がございましたら、ぜひご持参の上、まずは小倉の事務所でお話をお聞かせください。ご夫婦の穏やかな再出発に向けて、私たちが全力でサポートいたします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。