はじめに:どちらが最適か、審査を行う専門家の結論

借金の整理をご検討される際、「自己破産と個人再生、自分の場合はどちらが良いのだろう」と深くお悩みになることと存じます。どちらも法律で認められた正当な再出発の手段です。現役の「破産管財人」および「個人再生委員」を務める弁護士が、手続きを選ぶための正しい判断基準をご案内いたします。

【結論】手続き選択の最大の分岐点

まず、この記事の要点をお伝えします。複雑に感じられるかもしれませんが、重要なポイントは以下の3点に集約されます。

- 最大の分岐点は、「守りたい財産(マイホームなど)があるか」と「安定した将来の収入が見込めるか」にございます。

- 自己破産は借金が免除される可能性がある一方で、一定の財産は処分の対象となり得ます。個人再生は(住宅ローン特則の要件を満たす場合などに)マイホームを残しながら、借金を大幅に減額した上で原則3年(事情により最長5年)の返済を続ける手続きです。

- どちらが適しているかは、裁判所の審査基準も踏まえ、専門家と一緒に慎重に判断されることをおすすめいたします。

手続きの方向性を決める「2つの大きな基準」

自己破産と個人再生、どちらの手続きがご自身の状況に適しているか。その判断は、決して単純なものではありません。しかし、ご相談をお受けする際、私はまず以下の2つの大きな基準についてお話を伺うことから始めます。

- ご自宅(マイホーム)など、どうしても手元に残したい財産があるかどうか。

- 今後3年間、毎月安定して返済を続けられる収入(履行可能性)があるかどうか。

この2つの問いが、ご生活の再建に向けた道のりを大きく左右するからです。

当職は、北九州エリアにおいて、裁判所から選任される「破産管財人」と「個人再生委員」の両方の職務を現役で務めております。これは、自己破産をされる方の財産調査や免責の判断、そして個人再生をされる方の返済計画の審査という、まさに手続きの核心部分を裁判所の立場で担う役割です。この経験があるからこそ、机上の知識だけでは語れない、福岡地裁小倉支部の実務に即した、現実的で安全な道筋をご提案できるのです。

債務整理の全体像については、債務整理(自己破産・任意整理・個人再生)の違いと選び方【北九州・小倉】で体系的に解説しています。

「破産管財人」の視点:自己破産のメリットと注意点

自己破産と聞くと、すべてを失うような厳しいイメージをお持ちかもしれません。しかし、破産管財人として数多くの事案に携わる立場から見ると、それは必ずしも正確ではありません。自己破産は、返済不能な状況に陥った方を救済し、人生の再スタートを可能にするための、国が認めた重要な制度です。

メリット:返済義務が免除され、ゼロから再出発できる

自己破産の最大のメリットは、裁判所から「免責許可決定」を得ることで、税金など一部の例外を除き、すべての借金の支払い義務がなくなる点にあります。これは、経済的な負担だけでなく、日々の返済に追われる精神的な重圧からも解放されることを意味します。

もちろん、この免責は、裁判所の厳格な審査を経て認められるものです。しかし、この決定を得ることで、まさにゼロからご自身の生活を立て直すための、大きな一歩を踏み出すことが可能になります。これまで返済に充てていた資金を、ご自身の生活費や将来のための蓄えに回せるようになるのです。

注意点:財産の処分と、一時的な職業の制限

一方で、自己破産には注意すべき点もございます。まず、一定の価値を持つ財産は、破産管財人によって処分(換価)され、債権者への配当に充てられます。これは、債権者の利益を公平に図るための手続きです。

具体的には、不動産(ご自宅や土地)、一定の価値が見込まれる自動車、保険の解約返戻金、一定額を超える現金などが対象となり得ます(財産として扱われる範囲や目安は、裁判所の運用等により異なります)。ただし、生活に必要な家財道具などがすべて処分されるわけではありません。

もう一つの注意点は、手続き中の一時的な職業の制限です。例えば、警備員、保険募集人、宅地建物取引士といった特定の資格や職業には、手続きが完了するまでの数ヶ月間、就くことができなくなります。より具体的な職業については、自己破産で制限される資格・職業一覧をご覧ください。

「個人再生委員」の視点:個人再生の厳しさと希望

個人再生は、自己破産のように財産を処分することなく、借金を大幅に減額し、分割で返済していく手続きです。特に、ご自宅を守りながら生活再建を目指す方にとって、大きな希望となる制度と言えるでしょう。しかし、個人再生委員として審査を行う立場からは、その「厳しさ」についても誠実にお伝えしなければなりません。

希望:マイホームを守り、仕事を続けながら再出発できる

個人再生の最大の希望は、「住宅資金特別条項(住宅ローン特則)」を利用できる点にあります。これは、住宅ローンはこれまで通り返済を続け、それ以外の借金(カードローンやキャッシングなど)だけを大幅に減額できるという仕組みです。

この制度により、ご家族との大切な生活基盤であるマイホームを手放すことなく、借金問題を解決できる可能性があります。また、個人再生には自己破産のような職業制限が一切ないため、現在のお仕事を続けながら、計画的に生活を立て直していくことが可能です。

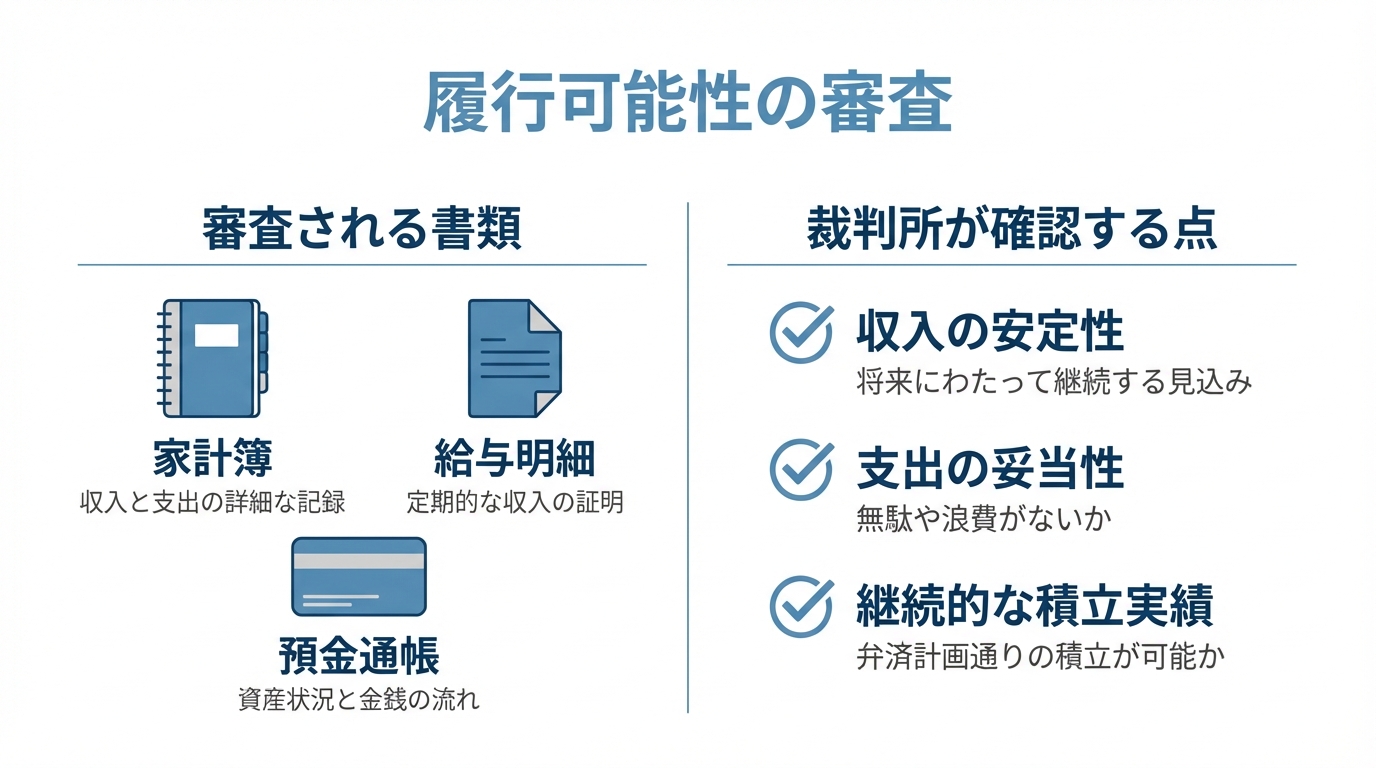

厳しさ①:返済を継続できるか(履行可能性)の審査

個人再生委員が最も厳しく審査する点、それは「履行可能性」です。つまり、「立てられた返済計画を、本当に3〜5年間、最後まで継続できるのか」という点です。私たちは、ご提出いただく家計簿を精査し、収入と支出のバランスに無理がないか、使途不明な支出はないかなどを細かく確認します。

特に、福岡地裁小倉支部では、申立て後に「履行テスト」という期間が設けられ、計画通りの金額を毎月きちんと積み立てられるかを試されます。このテストをクリアできなければ、再生計画が認可されることはありません。安易な計画では、裁判所の許可は得られないのです。

厳しさ②:財産以上の返済が必要(清算価値保障の原則)

個人再生には、もう一つ重要なルールがございます。「清算価値保障の原則」と呼ばれるものです。これは、「もし今、自己破産をした場合に処分される財産の総額(清算価値)以上の金額を、再生計画で返済しなければならない」という決まりです。

例えば、ご自宅以外に価値のある資産(車や保険など)をお持ちの場合、その資産価値を正確に評価し、最低でもその金額は返済に充てる必要があります。そのため、資産が多い方ほど、減額後の返済額が高額になる可能性があります。この清算価値の計算は専門的な知識を要するため、弁護士による正確な評価が不可欠です。

ご不安な点にお答えします(よくあるご質問)

お手続きを進めるにあたり、様々なご不安がおありのことと存じます。特に多く寄せられるご質問にお答えします。

Q. 弁護士費用を用意できるか不安です。

A. ご安心ください。当事務所にご依頼いただいた場合、受任通知により、原則として貸金業者からの直接のご請求やお支払いは一旦整理されます。その期間を利用して、ご生活に無理のない範囲で、当事務所へ分割でお支払いいただくことが可能です。まとまった資金がなくてもお手続きをスタートしていただけます。費用については料金表もご参照ください。

Q. 自分でどちらにするか決められません。

A. ご自身で決めていただく必要はございません。お持ちいただいた家計簿や給与明細などを拝見し、審査を行う側の視点から、どちらが一番安全に再出発できるかを丁寧にご提案いたします。人生を左右する重要な選択ですので、まずは専門家にご相談いただくことが賢明です。

まとめ:最適な再出発のため、まずは専門家にご相談ください

自己破産と個人再生、どちらがご自身の状況に適しているか、インターネットの情報だけで判断されるのは非常に危険です。それぞれの手続きには、ここでご説明した以外にも細かな要件があり、裁判所の運用も関わってきます。安易な自己判断は、かえって再出発の道を遠ざけてしまう可能性すらあるのです。

当職は、自己破産と個人再生、両方のお手続きの審査と監督を行う立場にあります。だからこそ、それぞれのメリットと厳しさを深く理解し、ご相談者様にとって最も安全で確実な道筋を示すことができます。債務整理による影響を最小限に抑え、穏やかな生活を取り戻すため、まずはありのままのご事情をお聞かせください。小倉の事務所でお待ちしております。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。