【結論】連帯保証人に届いた一括請求への対応

ご自身が借りたお金ではないにもかかわらず、元配偶者や親族などの主債務者が支払えなくなったことで、連帯保証人であるあなたへ突然の一括請求が届くケースがございます。強い理不尽さを感じられることと存じますが、そのまま放置することは大変危険です。現役の破産管財人の視点から、連帯保証人の法的責任と、連鎖的な破綻を防ぐための実務上の手続きについて解説いたします。

まず、混乱されている状況かと存じますので、この記事の結論を先に申し上げます。

法律上、請求を拒否することはできません

【結論】法律上、連帯保証人には催告の抗弁権・検索の抗弁権がないため、債権者から請求を受けた場合、原則としてその支払い義務を負います。

「自分が借りたわけではないのに」というお気持ちは当然のことと存じます。しかし、連帯保証契約とは、主債務者が支払えなくなった場合に、その人に代わって全責任を負うという非常に重い契約です。そのため、債権者からの正当な請求を拒むことは、法的に認められておりません。

一括での請求には法的な理由があります

【結論】主債務者が破産手続開始決定を受けるなどして期限の利益を主張できなくなると(民法137条)、残額の一括請求が行われ、その請求は連帯保証人にも及び得ます。

「なぜ分割ではなく一括で請求されるのか」という点にも、明確な法的根拠が存在します。主債務者が破産や長期滞納に陥ると、契約上「分割で支払う権利(期限の利益)」が失われます。この権利が失われた結果、債権者は残っている債務の全額を一度に請求することが可能となるのです。

解決策はご自身の「債務整理」です

【結論】一括でのお支払いが不可能な場合は、連帯保証人ご自身も速やかに債務整理(任意整理・個人再生・自己破産)のお手続きを行うことが実務上の解決策となります。

厳しい現実をお伝えしましたが、支払い不能な状況を解決するための法的な道筋もございます。それが、連帯保証人ご自身が債務整理という手続きを取ることです。これは、ご自身の生活を守り、経済的な再出発を図るための、法律で認められた正当な権利と言えます。このテーマの全体像については、「債務整理の基本(種類・メリット/デメリット)」で体系的に解説しています。

なぜ「連帯保証人」に一括で請求が来るのか

読者の方が直面されている「一括請求」という事態は、感情的には納得しがたいものかもしれません。しかし、これには明確な法的メカニズムが存在します。ここでは、破産管財人を務める弁護士という実務家の視点から、その背景を論理的にご説明いたします。

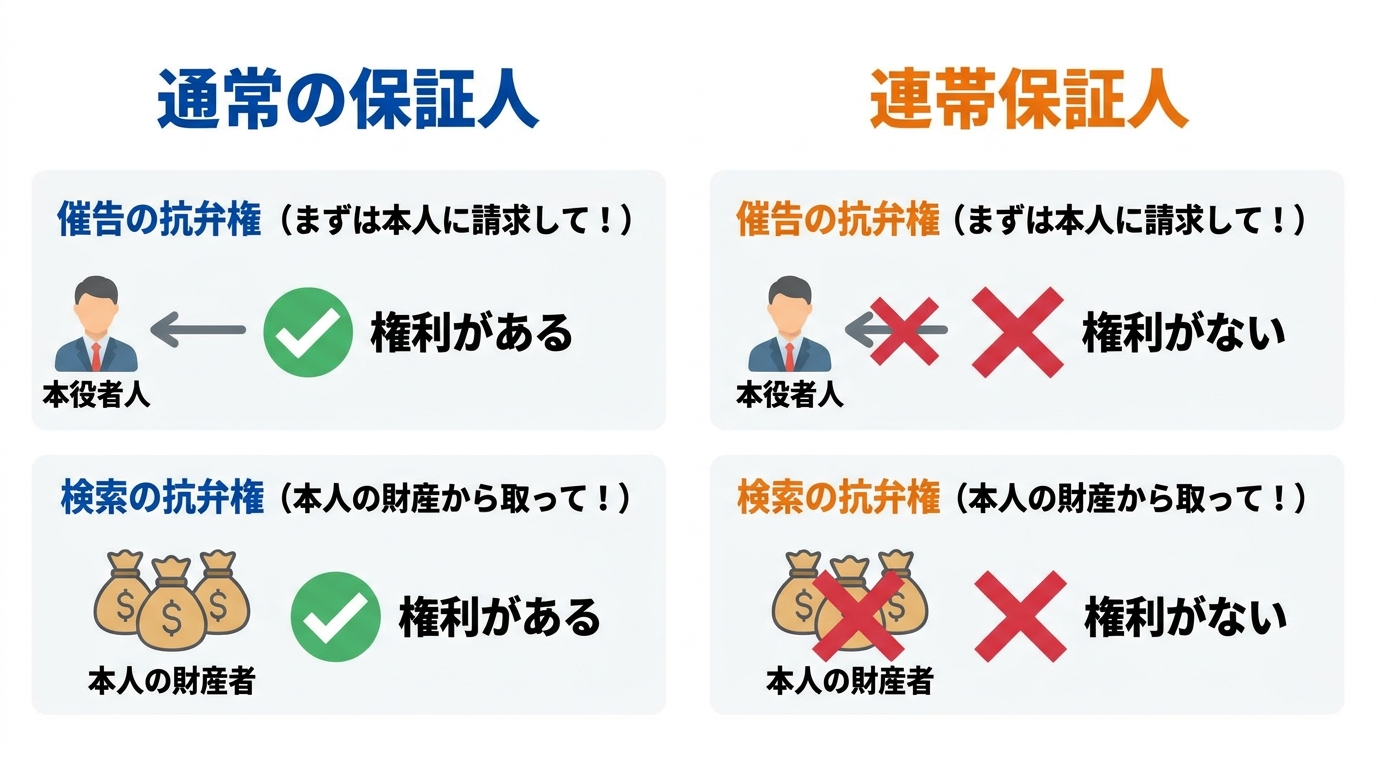

通常の保証人とは異なる「連帯」の重み

保証契約には、単なる「保証人」と「連帯保証人」の2種類があり、その責任の重さは全く異なります。

通常の保証人であれば、債権者から請求が来た際に、

- 「まずは主債務者本人に請求してください」と主張する権利(催告の抗弁権)

- 「主債務者に財産があるので、そちらから先に差し押さえてください」と主張する権利(検索の抗弁権)

が法律で認められています。

しかし、「連帯保証人」にはこれらの権利が一切認められておりません。これは、連帯保証人が主債務者と法的に「連帯」して、全く同じ立場で支払い義務を負うことを意味します。債権者から見れば、主債務者に請求するのも、連帯保証人に請求するのも、全く同等に選択できるのです。

「期限の利益の喪失」が分割払いを不可能にする

次に、なぜ請求が「一括」になるのかについてです。これは「期限の利益の喪失」という法律上の概念が関係しています。

「期限の利益」とは、簡単に言えば「契約で決められた期日が来るまでは、支払いをしなくてもよい」という、債務者が持つ権利のことです。月々の分割払いが認められているのは、この権利があるからです。

しかし、主債務者が自己破産を申し立てたり、返済を長期にわたって滞納したりすると、この「期限の利益」は契約条項に基づき失われます。その結果、まだ支払期限が到来していない分も含めた全ての残債務について、直ちに支払う義務が発生します。そして、この義務は主債務者と一心同体である連帯保証人にも及ぶため、債権者は連帯保証人に対して残額の一括請求を行うことができる、というのが法律上の仕組みです。

(参照:法務省「民法(債権関係)の改正に関する検討事項(3)」)

請求を無視したり、逃れたりすることはできるか

一括請求の通知を目の前にして、「支払いたくない」「主債務者本人に何とかしてほしい」とお考えになるのは無理もありません。しかし、そのお考えのまま行動を先延ばしにすることは、ご自身の状況をさらに悪化させる危険性をはらんでいます。

当職は、福岡地裁小倉支部等から選任される現役の破産管財人を務める弁護士として、主債務者と連帯保証人が関わる複雑な事案を日常的に扱っております。その実務経験から申し上げますと、「請求を無視する」「主債務者に払わせる」といった選択肢は、残念ながら現実的な解決には繋がりません。

多くの方が、ご自身が借りたわけではないという思いから、最初の一歩を踏み出すことをためらわれます。しかし、法律という客観的なルールに沿って早期に対応することが、結果としてご自身の生活への影響を最小限に食い止める唯一の道筋となるのです。

請求の放置は「給与・財産の差し押さえ」に繋がります

「自分が使ったお金ではないから」という理由で請求書を無視し続けると、事態は法的な手続きへと移行します。具体的には、債権者は裁判所に訴訟を提起し、あなたに対する支払いを命じる判決を取得しようとします。この判決が確定すれば、それは「強制執行(差し押さえ)」を可能にする公的な許可証となります。

その結果、あなたの預金口座、給与、あるいは不動産といった個人資産が、強制的に差し押さえられることになります。特に給与の差し押さえは、勤務先に裁判所から通知が届くため、経済的な問題だけでなく、職場での立場にも影響を及ぼしかねません。請求の放置は、決して事態を好転させないということをご理解いただく必要がございます。

主債務者からの回収は極めて困難です

「支払いは連帯保証人である私がするとしても、その分は後で主債務者本人から回収したい」というお考え(求償権の行使)は、法律上は正当な権利です。しかし、これが現実的に可能かというと、話は別です。

そもそも、あなたの元に請求が来ているのは、主債務者が自己破産などで「支払い不能」の状態に陥っているからです。法的に支払い能力がないと判断された個人から、現実にお金を回収することは、事実上不可能に近いと言わざるを得ません。破産管財人としての実務においても、破産者から保証人が立て替えた分を回収できるケースは極めて稀です。支払不能者への請求に時間と労力を費やす間に、ご自身の状況は刻一刻と悪化していく可能性があるのです。

主債務者の債務整理が保証人に与える影響は、避けることのできない法的な現実と言えます。

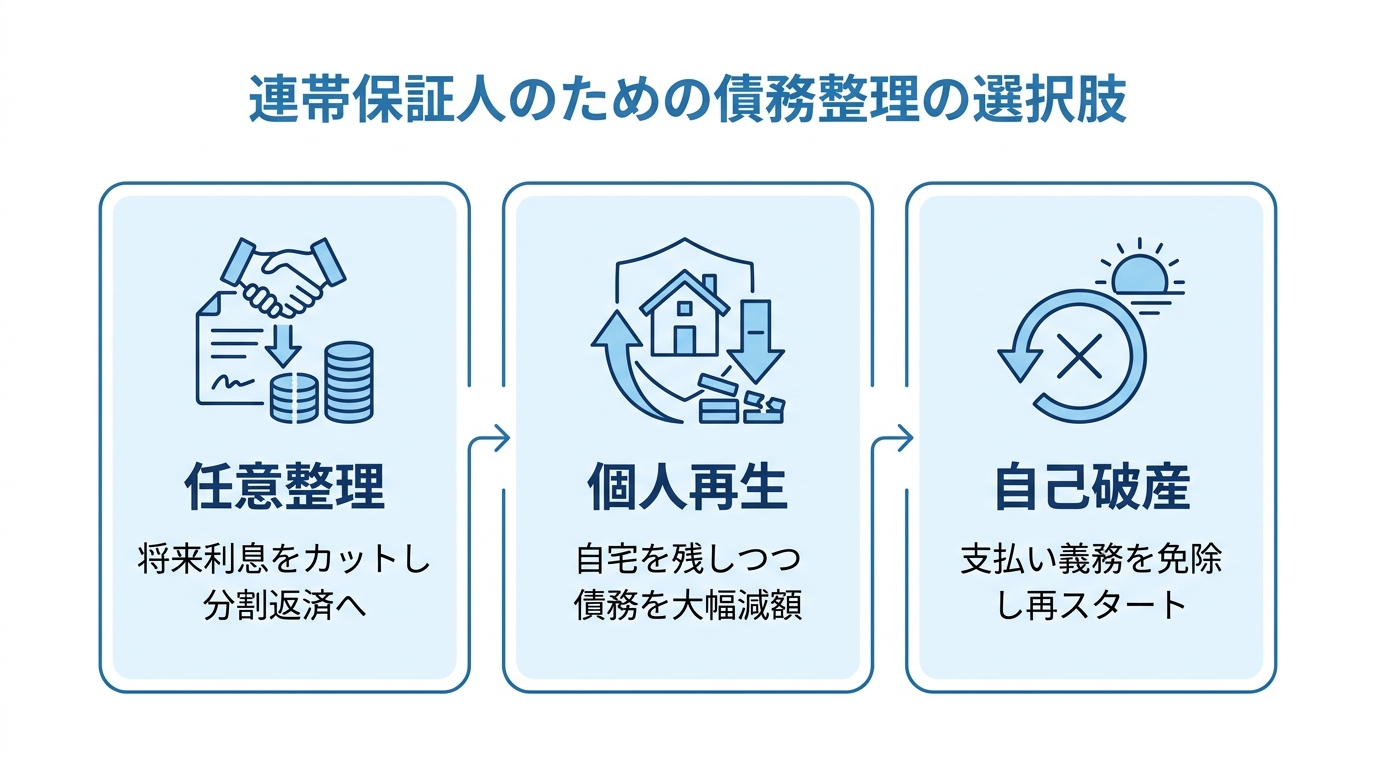

連帯保証人ご自身が取るべき「債務整理」という選択肢

ここまで、連帯保証人が負う責任の重さと、請求から逃れることの困難さについて解説いたしました。では、到底支払えない一括請求を前に、具体的に何をすべきなのでしょうか。その最も現実的かつ合理的な解決策が、連帯保証人ご自身がご自身の状況に合わせて法的な「債務整理」手続きを選択することです。

ここでは、代表的な3つの手続きについて、その特徴をご説明します。どの手続きがご自身の状況に適しているか、大まかな方向性をご確認ください。より詳しくは、自己破産・任意整理・個人再生の違いと選び方のページでも解説しております。

任意整理:債権者と交渉し、分割での返済を目指す

任意整理とは、裁判所を介さず、弁護士が代理人として金融機関などの債権者と直接交渉を行う手続きです。主な交渉内容は、将来発生する利息をカットし、残った元金を3年から5年程度の期間で分割して返済していくという和解を結ぶことです。一括請求された債務を、改めて分割払いに組み直すようなイメージです。ただし、元金そのものが減額されるわけではないため、安定した収入があり、分割であれば返済していける見込みがある方に適した手続きとなります。

個人再生:住宅を守りつつ、負債を大幅に減額する

個人再生は、裁判所に申し立てを行い、法律に基づいて借金を大幅に圧縮する手続きです。法律上の最低弁済額や清算価値(保有財産相当額)などの基準に従い、減額後の金額を原則3年(最長5年)で分割返済していくことになります。この手続きの最大の利点は、「住宅ローン特則」を利用することで、ご自宅を手放すことなく、それ以外の債務(連帯保証債務など)を整理できる点にあります。持ち家があり、それを維持しながら生活を再建したいという方にとって、非常に有効な選択肢です。

自己破産:裁判所の許可を得て、支払い義務を免除してもらう

自己破産は、裁判所に対して支払い不能であることを申し立て、免責許可決定を得ることで、原則として全ての債務の支払い義務を免除してもらう手続きです。連帯保証債務の額が非常に大きく、任意整理を用いても返済が困難な場合に選択される、最終的な救済措置です。一定の価値がある財産は手放すことになりますが、生活に必要な最低限の家財道具などは残すことが認められており、経済的な人生の再スタートを切るための前向きな制度として位置づけられています。

連帯保証人に関するよくあるご質問

ここでは、連帯保証人となった方から特によくお受けするご質問について、Q&A形式でお答えします。

Q.元夫との念書に「迷惑はかけない」とありますが、効力は?

A. 夫婦間の念書や合意は、債権者(銀行など)には法的に対抗できません。債権者は契約に基づき、連帯保証人であるあなたへ正当に請求を行うことが可能です。

離婚時に交わした約束と、金融機関との間で締結した連帯保証契約は、全く別の法律関係です。当事者間での「迷惑はかけない」という約束は、あくまでお二人の間の問題であり、債権者の権利を拘束する効力は一切ありません。この点は、特に離婚と住宅ローンが絡むケースで誤解が生じやすい部分ですので、注意が必要です。

Q.弁護士に依頼するためのまとまった費用がありません

A. 当事務所独自の分割払いにも対応しております。ご依頼いただいた時点で債権者からの直接の督促はいったん停止しますので、その期間を利用して分割でお支払いいただく運用となっております。

弁護士がご依頼をお受けすると、直ちに各債権者へ「受任通知」という書面を送付します。弁護士が受任通知を送付した後は(少なくとも貸金業者の取立行為規制の場面では)、債務者ご本人や保証人に対する直接の取立てはできなくなります。つまり、日々の督促(直接の取立て)がいったん止まる運用となります。この落ち着いた期間を利用して、弁護士費用の分割払いを進めていただくことが可能ですので、費用の面でご不安な方もまずはご相談ください。詳しい費用体系については、こちらをご覧ください。

まずは小倉の事務所で、状況を正確に分析させてください

連帯保証の問題は、感情的な納得とは別に、客観的な法律のルールに基づいて粛々と処理を進める必要がございます。

請求の法的な有効性やご本人様の返済能力を正確に見極めるためには、お手元に届いた請求書や契約書などの書面が不可欠です。お電話やメールだけでは、憶測に基づいた不正確なアドバイスに繋がりかねません。

これ以上の連鎖的なご負担を防ぐため、まずは届いた請求書をお持ちいただき、小倉の事務所で現在の状況を正確に分析させてください。破産管財人としての実務に即した、実現可能な解決策をご提示いたします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。