債務

専業主婦(主夫)でも債務整理できる?夫に内緒で借金を減らす方法と費用

「生活費の足しにするつもりが、カードローンが増えてしまった」「夫に内緒で借金をしているが、もう返済が追いつかない」

専業主婦(主夫)の方からのご相談は非常に多く、そのほとんどが「夫(妻)には絶対に知られたくない」というものです。ご自身に安定した収入がない、またはパート収入のみという場合、「そもそも債務整理ができるのか?」と不安になるかと思いますが、解決策は必ずあります。

このページでは、専業主婦(主夫)の方が選べる手続きと、夫(妻)にバレずに解決するためのポイントを解説します。

1. 専業主婦(主夫)が選べる2つの選択肢

債務整理には主に3つの方法がありますが、専業主婦(主夫)の方の状況によって「選べる手続き」が限られます。

| 手続き | 専業主婦(収入なし) | パート主婦(収入あり) |

| ① 任意整理 | ◯ 可能 (家計から捻出できればOK) |

◎ おすすめ (自分の給料で払えればOK) |

| ② 自己破産 | ◯ 可能 (支払い不能ならOK) |

◯ 可能 |

| ③ 個人再生 | × 不可 |

△ 難しい (収入要件が厳しいため) |

※ 個人再生は「継続して安定した収入」が必須条件のため、専業主婦の方は基本的に利用できません。パート収入があっても、金額が少ないと難しいケースが大半です。

2. 夫に内緒にするなら「任意整理」一択

「絶対に夫にバレたくない」という場合、最も現実的な選択肢は「任意整理」です。

なぜ任意整理ならバレない?

- 裁判所を使わない: 夫の給与明細や通帳を提出する必要がないため、「資料集め」で怪しまれることがありません。

- 家計への影響が小さい: 借金自体をなくすわけではありませんが、利息をカットして月々の返済額を下げることで、「毎月の生活費のやりくり(ヘソクリ等)」の範囲内でこっそり完済を目指せます。

費用の支払いはどうする?

弁護士費用も分割払いが可能です。「月々3万円」など、無理のない範囲で積み立てていくことができます。

3. 「自己破産」は夫にバレるリスク大

「借金額が大きすぎて、へそくり程度では返せない」という場合は、自己破産を検討せざるを得ません。しかし、専業主婦の自己破産は、同居している夫に隠し通すのが非常に難しいのが現実です。

バレてしまう理由

裁判所が「世帯全体の家計」を審査するため、夫の給与明細、源泉徴収票、通帳(1〜2年分)などの提出が必須となるからです。 「夫の協力(資料提出)」なしに進めることは、実務上ほぼ不可能です。

ただし、「すでに夫と別居している」場合や、「夫が協力的(借金を知っている)」な場合は、問題なく手続きを進められます。

4. よくあるご質問(主婦編)

任意整理なら守れます。

ご自身の名義のカードだけを整理し、夫名義のカード(家族カード含む)を手続きから外せば、夫のカードはそのまま使えますし、信用情報にも傷はつきません。 自己破産の場合は、手続きの過程で利用停止になる可能性があります。

自己破産の場合、額によっては対象になります。

自分名義の通帳に入っているお金は、原資が夫の給料であっても「妻の資産」とみなされることがあります。20万円を超える預金は処分の対象になる可能性があります(地域による)。

まとめ:家計が破綻する前にご相談を

「夫に怒られるのが怖い」と一人で悩み、借金を返すためにまた借金をする……という悪循環に陥っている方が多くいらっしゃいます。 しかし、早めに「任意整理」に着手できれば、家族を巻き込まずに、あなた一人の力で解決できる可能性が高いです。

当事務所では、主婦の方からのご相談も多数承っており、連絡の時間帯や郵便物の管理など、プライバシーには細心の注意を払っています。まずは「内緒で解決できるか」の診断だけでも受けてみませんか?

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

夫婦で債務整理|ペアローンでも家は残せる?同時手続きのメリットと注意点

「夫婦ともに借金があり、家計が回らない」「ペアローンで家を買ったが、どちらかが個人再生をするとどうなる?」

ご夫婦そろって借金問題を抱えているケースは少なくありません。「二人とも自己破産するしかない」と思い詰めている方もいらっしゃいますが、実際には「夫は個人再生(家を守る)、妻は自己破産(リセット)」といった柔軟な組み合わせで解決できる場合が多くあります。

このページでは、夫婦同時に債務整理を行うメリットと、最大の難関である「ペアローン」の扱いについて、北九州・小倉の弁護士が解説します。

1. 夫婦同時に解決するメリット

どちらか一方だけが整理しても、もう一方の返済負担が残っていれば、家計の根本的な改善は難しいものです。 二人同時に手続きを行うことで、以下のようなメリットがあります。

- 家計の完全リセット: 世帯全体の借金返済がなくなり(または減額され)、生活再建のスピードが格段に上がります。

- 手続きがスムーズ: 自己破産や個人再生では「世帯全体の家計簿」や「配偶者の通帳」の提出が求められます。二人同時に依頼すれば、資料集めの手間が一度で済みます。

2. 夫婦で「違う手続き」を選べる(ベストミックス)

「二人とも同じ手続き」をする必要はありません。それぞれの収入や役割に合わせて、最適な方法を組み合わせることができます。

【よくある成功例:夫が名義人の家に住んでいる場合】

- 夫(安定収入あり・家の名義人)→「個人再生」を選択。

住宅ローン特則を使ってマイホームを守りつつ、その他の借金を大幅に減額します。 - 妻(パート収入・資産なし)→ 「自己破産」または「任意整理」を選択。

妻には守るべき資産がないため、自己破産などで借金をゼロにします。

このように役割分担をすることで、「家を守る」と「借金総額を減らす」を両立できます。

▶︎ 各手続きの詳細はこちら

3. 【最重要】ペアローンの注意点

最近増えている「住宅ローンのペアローン(夫婦それぞれが契約し、互いに連帯保証人になっている状態)」の場合、手続きには高度な専門知識が必要です。

ペアローンの壁

通常、個人再生で家を残すには「住宅ローン以外の抵当権がついていないこと」が条件です。

しかしペアローンの場合、自分の持ち分に「配偶者の借金の抵当権」もついているため、原則として個人再生(住宅ローン特則)が使えません。

解決策:夫婦同時に申し立てる

この問題を解決する唯一の方法が、「夫婦そろって個人再生を申し立てること」です。

法律の特例(民事再生法198条)により、夫婦が協力して同時に手続きを行う場合に限り、ペアローンであっても家を残せる可能性があります。

※ 非常に専門的な判断が必要ですので、ペアローンの方は必ず弁護士にご相談ください。

4. 同じ弁護士に依頼すべき理由

夫婦の案件は、バラバラの事務所に頼むと失敗するリスクがあります。

- 家計の把握: 「食費は夫、光熱費は妻」など財布が分かれている場合、一人の弁護士が全体を見ないと「本当に返済可能か(履行可能性)」の判断ができません。

- 費用の節約: 同じ事務所であれば、資料の共有ができるため、事務手数料などの面でスムーズに進みます。

- 戦略の一貫性: 特にペアローンの場合、二人の手続きの足並みを揃える(同時に申し立てる)ことが不可欠です。

5. 互いに秘密にできる?

「夫(妻)には内緒で整理したい」というご相談もありますが、自己破産や個人再生の場合、同居の配偶者に隠し通すのは困難です(家計資料の提出が必要なため)。

しかし、「任意整理」であれば、相手に知られずに手続きできる可能性があります。

まとめ:夫婦の未来のために

借金問題は、放置すればするほど夫婦関係にも亀裂が入ります。 しかし、二人で向き合って解決に踏み出せば、必ずやり直すことができます。

当事務所では、 お二人の状況に合わせた「守るもの」と「捨てるもの」の判断をサポートしますので、まずは無料相談へお越しください。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

債務整理は家族や職場にバレる?知られずに解決するための条件と対策

「夫(妻)に内緒で作った借金なので、絶対に知られたくない」 「会社に借金の督促が来たら、居場所がなくなってしまう……」

借金問題を抱える方の多くが、返済の苦しみと同じくらい「周囲に知られること」を恐れています。 結論から言うと、「任意整理」であれば、家族や職場に知られずに解決できる可能性が非常に高いです。一方、「自己破産・個人再生」は、同居家族や職場の協力が必要になる場面があり、ハードルが上がります。

このページでは、「なぜバレるのか(バレるルート)」を詳しく解説し、家族や職場へのプライバシーを守りながら解決するための具体的な方法をお伝えします。

1. なぜ「自己破産・個人再生」は家族にバレるのか?

自己破産や個人再生は、裁判所を通す厳格な手続きです。そのため、以下の2つの理由から同居家族に内緒にするのは非常に困難です。

① 裁判所に提出する「家計資料」でバレる

裁判所は、「世帯全体の収支」を審査します。そのため、あなた個人のものだけでなく、同居している家族の以下の資料提出を求められます。

- 家族の給与明細・源泉徴収票: 収入を証明するため

- 家族名義の通帳: 家計の管理状況を確認するため

- 光熱費・家賃の明細: 実際に誰が払っているか確認するため

これらを家族に「貸して」と言えば、「何に使うの?」と聞かれます。ここでごまかし切れずに発覚するケースが大半です。

② 「債権者平等の原則」でバレる

これらの手続きでは、全ての借金を平等に扱わなければなりません。もし、家族や友人から借金をしている場合、その家族にも裁判所からの通知(受任通知など)が届いてしまいます。

また、家族が借金の「連帯保証人」になっている場合、あなたが破産すると、保証人である家族に一括請求がいきます。

2. 職場(会社)にバレるケース・バレないケース

「会社に知られるか」については、手続きの種類に関わらず、原則としてバレません。 裁判所から勤務先に通知が行くことはありませんし、戸籍に載ることもないからです。

ただし、以下の例外ケースでは知られるリスクがあります。

① 会社から借金をしている場合

社内貸付や、労働組合(労金)からの借入がある場合、自己破産・個人再生ではそれらも「債権者」として通知を送る必要があるため、確実にバレます。

② 退職金見込額証明書が必要な場合

自己破産・個人再生では「退職金がいくらか」の証明が必要です。会社に発行を依頼する際、理由を聞かれて怪しまれることがあります。

【対策】 正直に言う必要はありません。「住宅ローンの審査で必要」「銀行から借り入れをするために必要」といった理由で申請される方が多いです 。

③ 給料の差押えを受けた場合

弁護士に依頼せず滞納を続けたり、手続きを長期間放置して裁判を起こされたりすると、最終的に給料が差し押さえられます。こうなると裁判所から会社に通知が届き、借金の存在が決定的になります 。

④ 「官報」は見られる?

自己破産・個人再生をすると国の機関紙「官報」に載りますが、一般企業が購読していることは稀です。そのため、ここからバレる可能性は極めて低いです。

3. 誰にも知られずに解決するなら「任意整理」

「絶対にバレたくない」という方にとって、最も有効な手段が「任意整理」です。

【任意整理がバレない3つの理由】

- 裁判所を使わない: 家計全体の調査がないため、家族の通帳や給与明細を提出する必要がありません 。また、退職金証明書も不要なため、会社に怪しまれるリスクもありません 。

- 整理する借金を選べる: 「家族からの借金」や「会社からの借金」、「車のローン(保証人がついている借金)」を手続きの対象から外すことができます。これにより、関係者に通知が行くのを防げます。

- 郵便物を管理できる: 弁護士に依頼すれば、業者からの連絡は全て弁護士宛になります。自宅に督促状が届くことはなくなります。

4. 任意整理でもバレてしまう「唯一のリスク」

任意整理なら安心……と言いたいところですが、一つだけ注意点があります。それは、「対応が遅れて、裁判(訴訟)を起こされた場合」です。

弁護士に依頼した後でも、積立金が貯まらなかったり、方針が決まらず長期間放置したりしていると、業者がしびれを切らして裁判を起こすことがあります。そうなると、裁判所から自宅に「訴状(特別送達)」が届きます。これをご家族が受け取ってしまうことで、借金が発覚するケースがあります。

対策:早めに動くこと

裁判を起こされる前に、弁護士と協力してスピーディーに和解交渉を進めれば、このリスクは回避できます。

まとめ:プライバシー重視なら、まずは相談を

「家族にバレるのが怖くて、相談に行けない」 そう思っている間にも、滞納が続けば自宅への電話や手紙が始まり、かえってバレるリスクが高まります。

一番の対策は、「大ごとになる前に、弁護士を窓口にして督促を止めること」です。当事務所では、郵便局留め対応や、携帯電話への連絡徹底など、プライバシーに最大限配慮して手続きを進めます。

「自分の状況で、家族や会社に内緒で手続きできるか?」まずは無料相談で、その可能性を診断してみませんか?

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

債務整理は弁護士と司法書士どちらに依頼すべき?費用と権限の「決定的な違い」

「費用が安いから司法書士に頼もうかな?」 「弁護士の方が確実な気がするけど、敷居が高い……」借金の相談先を探す際、多くの方がこの2つの選択肢で迷われます。結論から言うと、借金額が140万円を超えている場合や、自己破産・個人再生を検討している場合は、法律上「弁護士」しか代理人になれません。

このページでは、弁護士と司法書士の業務範囲の違いと、あなたの状況に合わせた正しい選び方を解説します。

1. 最大の違いは「代理権(権限)」の範囲

弁護士と司法書士(認定司法書士)は、どちらも債務整理を取り扱っていますが、法律で認められている「権限」に大きな違いがあります。

| 項目 | 弁護士 | 司法書士(認定) |

| 扱える金額 | 無制限 | 1社あたり140万円以下まで |

| 扱える裁判所 | すべての裁判所 | 簡易裁判所のみ |

| 自己破産・個人再生 | 代理人になれる(全て任せられる) | 書類作成のみ(面接などは本人が対応) |

つまり、弁護士は「あなたの代わり(代理人)」として全ての手続きを行えますが、司法書士は「金額や手続きの種類によって制限がある」ということです。

2. 任意整理での違い(140万円の壁)

任意整理(カード会社との交渉)において、司法書士は「1社あたりの元金が140万円を超える案件」を扱うことができません。

- 140万円を超えている場合: 司法書士は交渉の席に着くことすらできません。もし依頼してしまった場合、途中で弁護士に依頼し直すことになり、着手金などが二重にかかってしまいます。

- 裁判を起こされた場合: 借金を滞納して裁判所(地方裁判所)から訴状が届いた場合、司法書士は代理人として法廷に立つことができません。これも弁護士だけの領域です。

「自分の借金は140万円以下だから大丈夫」と思っていても、遅延損害金を含めると超えていた……というケースも多いため、最初から制限のない弁護士に相談する方が安全です。

3. 自己破産・個人再生での違い(書類作成代行)

自己破産や個人再生は、地方裁判所で行う手続きです。そのため、司法書士は「代理人」にはなれず、あくまで「書類作成代行(サポート役)」という立場になります。

【司法書士に依頼した場合のデメリット】

- 裁判官との面接に同席できない: 裁判所で行われる「審尋(面接)」には、ご本人が一人で行かなければなりません(弁護士なら同席して代わりに答えることができます)。

- 予納金が高くなる可能性がある: 弁護士が代理人の場合、「即日面接(少額管財)」という運用で予納金が安くなるケースがありますが、司法書士(本人申立て扱い)の場合は、予納金が高額になる運用がとられることがあります。

- 手間がかかる: 裁判所からの連絡は直接ご本人に届くため、書類のやり取りなどが煩雑になります。

4. 費用について(弁護士は高い?)

「弁護士の方が費用が高い」というイメージをお持ちの方も多いですが、実際にはケースバイケースです。

- 任意整理: 司法書士の方が1社あたり1〜2万円程度安い傾向がありますが、最近では司法書士と同等の価格設定にしている弁護士事務所も増えています。

- 自己破産・個人再生: 司法書士の方が「見かけの費用」は安いですが、前述の通り「予納金(裁判所費用)」が高くなるケースを含めると、総額では弁護士の方が安く済むことも珍しくありません。

まとめ:二度手間を防ぐために

「とりあえず安い司法書士へ」と安易に決めてしまうと、後から「扱えないと言われた」「裁判所に一人で行くことになった」といったトラブルになりかねません。

- 借金額が大きい

- 自己破産や個人再生の可能性がある

- 裁判所対応も含めて全て丸投げしたい

このような方は、最初から弁護士に依頼することを強くおすすめします。当事務所では、司法書士と比較検討されている方からのご相談も歓迎しております。

費用の違いも含めて丁寧にご説明しますので、まずは無料相談をご利用ください。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

債務整理の費用相場|弁護士費用の内訳と決まり方を解説

「債務整理をしたいけれど、費用がいくらかかるか心配」「事務所によってなぜ金額が違うの?」 借金の悩みを解決するための費用は、手続きの種類(任意整理・個人再生・自己破産)や、借入先の数によって大きく異なります。

このページでは、弁護士費用の仕組み(内訳)と、費用が決まるポイントについて解説します。 あなたの状況に合わせた具体的な金額(シミュレーション)は、以下の各専門ページをご覧ください。

▼ 手続き別の費用詳細はこちら(具体的な金額を知りたい方へ)

どの手続きを検討しているか決まっている方は、以下のリンク先で詳細な相場をご確認ください。

弁護士費用の内訳

弁護士費用は、主に以下の要素で構成されています。金額を確認する際は、トータルの金額だけでなく、内訳を確認することが大切です。

着手金

依頼した段階で発生する「基本料金」です。結果にかかわらず、調査や手続きの準備のために必要となります。

報酬額

手続きが成功した(和解成立、免責許可、再生計画認可など)際に発生する「成功報酬」です。

減額報酬

任意整理などで、交渉によって借金が減った金額の「〇〇%」として計算される費用です。

実費

郵便切手代、収入印紙代、交通費、コピー代など、実際に手続きでかかった経費です。

日当

弁護士が裁判所へ出頭したり、出張したりする場合にかかる手当です。

事務所によっては、「着手金」と「報酬金」を一本化して「手数料」としている場合もあります。

裁判所に支払う費用(予納金など)

弁護士費用とは別に、裁判所へ納める費用が必要になる場合があります(特に自己破産・個人再生)。

- 申立手数料・予納郵券: 収入印紙代や切手代です。

- 予納金(官報公告費含む): 自己破産・個人再生の場合に特に重要です。

※ 管財人や個人再生委員が選任されると、その報酬として数十万円単位の予納金が必要になることがあります。

※ この金額は、お住まいの地域(裁判所)の運用によって基準が異なります。

費用が高くなるケース・安くなるケース

費用は一律ではありません。以下のような要素によって変動します。

- 債権者(借入先)の数: 社数が多いほど、連絡や交渉の手間が増えるため、費用が加算されるのが一般的です。

- 手続きの複雑さ: 「住宅ローンを残したい(個人再生)」「会社を経営している(自己破産)」「過払い金の回収がある」といった事情がある場合、通常の案件よりも費用が高くなる傾向があります。

- 管財事件になるかどうか: 自己破産において、ある程度の財産を持っている場合や免責不許可事由(ギャンブル等)がある場合は、「管財事件」となり、裁判所への予納金が追加で必要になります。

費用を無理なく支払うために

手元にまとまったお金がなくても、債務整理を諦める必要はありません。多くの事務所で、以下のような対応が可能です。

- 分割払い: 当事務所では、家計の状況に合わせて、無理のない範囲での分割払いに対応しています(条件あり)。

- 督促ストップによる家計の立て直し: 弁護士に依頼すると、すぐに債権者からの督促が止まります。これまで返済に充てていたお金を、弁護士費用の積み立てに回すことで、無理なく費用を用意できるケースが多くあります。

まずは総額と内訳の確認を

「自分の場合はいくらかかるのか?」を正確に知るには、借入の状況や資産の内容を確認する必要があります。 当事務所の無料相談では、事情をお伺いした上で、「弁護士費用」と「裁判所費用」を含めた総額をご提示します。

あとから「思っていたより高かった」と後悔しないためにも、まずは無料相談で費用の内訳をご確認ください。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

債務整理に強い弁護士の選び方|北九州で無料相談に行く前に確認すべきポイント

債務整理(任意整理・個人再生・自己破産)は、依頼する弁護士の経験や方針によって、解決までのスピードや納得感が変わることがあります。特に北九州(小倉)エリアでは、地元の裁判所運用に精通しているかどうかが重要なポイントになります。

このページでは、「債務整理に強い弁護士」を見極めるための視点と、無料相談で必ず確認すべきチェック項目を解説します。

なお、結果は事情により異なります。最終判断は面談のうえで行うことをおすすめします。

1. 地元(北九州・小倉)の弁護士を選ぶメリット

債務整理、特に「自己破産」や「個人再生」は、地方裁判所ごとのローカルルール(運用)が色濃く出る手続きです。 地元の弁護士に依頼することで、以下のようなメリットが期待できます。

- 裁判所の運用に詳しい: 小倉支部の書式や、予納金の基準などを熟知しているため、手続きがスムーズに進みやすい。

- 緊急時の対応: 事務所が近ければ、急な資料提出や面談にもすぐに対応できる。

- 出張費の削減: 遠方の弁護士の場合、裁判所への出頭のたびに「日当・交通費」が加算されることがありますが、地元の弁護士ならそのコストを抑えられます。

2. 「破産管財人」の経験があるか

弁護士の実力を測る一つの指標として、「破産管財人」や「個人再生委員」の経験有無があります。これらは、裁判所から選任されて「財産の調査」や「免責の判断」を行う、いわば裁判所側の立場の仕事です。

この経験がある弁護士は、「裁判所がどこをチェックするか」を裏側から理解しているため、申立て書類の精度が高く、トラブルを未然に防ぐノウハウを持っています。

3. 無料相談で確認すべきチェックリスト

「相談に行ったら契約させられるのでは?」と不安な方もいるでしょう。初回の無料相談は、あくまで「弁護士を面接する場」と考えて、以下の点を確認してください。

確認項目とチェックポイント

- 費用の総額:「着手金」だけでなく「報酬金」「実費」を含めた総額が明確か?

→ 費用の見方はこちら:債務整理の費用相場|弁護士費用の内訳と決まり方を解説 - リスクの説明:「必ず成功します」等の安請け合いをしていないか? デメリット(家族への影響など)も隠さず教えてくれるか。

- 選択肢の提示:最初から「自己破産しかない」と決めつけず、任意整理や個人再生など他の選択肢と比較してくれるか。

→ 選び方の基準はこちら:自己破産・任意整理・個人再生の違いと選び方|あなたに合った解決策は?【北九州・小倉】 - 連絡体制:事務員任せにせず、弁護士本人がきちんと説明してくれるか。

4. 弁護士と司法書士の違い(140万円の壁)

債務整理の依頼先として司法書士(認定司法書士)も選択肢になりますが、法律上、取り扱える金額に制限があります。

- 司法書士: 1社あたりの借金(元金)が140万円以下の案件に限られる。また、地方裁判所(自己破産・個人再生)の代理人にはなれない(書類作成代行のみ)。

- 弁護士: 金額の上限はなく、全ての裁判所手続きで代理人になれる。

借金総額が大きい場合や、自己破産・個人再生を検討している場合は、最初から権限に制限のない弁護士に相談する方が二度手間を防げます。

5. 費用を抑えるためのポイント

「弁護士費用が高い」と心配な方は、以下の点を確認しましょう。

- 分割払い: 当事務所を含め、多くの事務所で費用の分割払いに対応しています。

費用の具体的な相場や仕組みについては、以下のページで詳しく解説しています。

まとめ:まずは「相性」を確認するために

債務整理は、半年〜1年程度のお付き合いになることもあります。 知識や経験はもちろんですが、「話しやすいか」「親身になってくれるか」という相性も非常に大切です。当事務所ではお客様一人ひとりの状況を面談で詳しく伺い、最新の運用を踏まえて最適な道筋をご提案いたします。

まずは無料相談を利用して、信頼できるパートナーかどうかをご自身の目で確かめてみてください。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

団信加入中の債務整理|家を残す条件を北九州の弁護士が解説

団信付き住宅ローンがあっても債務整理は可能?まず知るべき3つの選択肢

「住宅ローンはなんとか返済しているけれど、カードローンや他の借金が増えて、毎月の返済が苦しい…」「団体信用生命保険(団信)に入っているこの家だけは、家族のために手放したくない…」

北九州市やその近郊にお住まいで、このようなお悩みを抱えていらっしゃる方は少なくありません。大切なご自宅を守りたいというお気持ち、痛いほどよく分かります。

ご安心ください。団信付きの住宅ローンがあっても、債務整理によって生活を立て直すことは可能です。そして、ご自宅を残したまま借金問題を解決できる可能性も十分にあります。

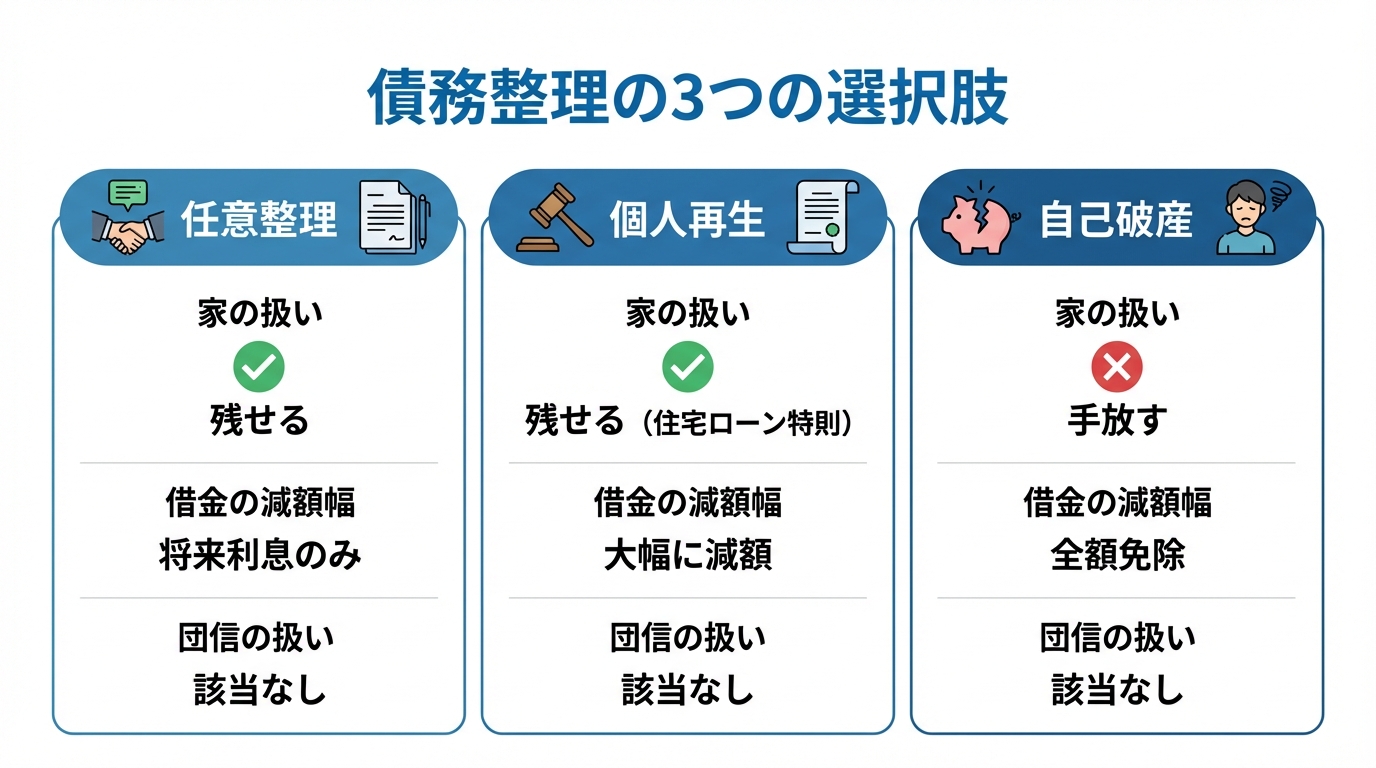

債務整理には、主に「任意整理」「個人再生」「自己破産」という3つの方法があり、それぞれでご自宅の扱いが大きく異なります。まずは、それぞれの特徴を理解し、ご自身の状況にどの方法が合っているのかを知ることが、解決への第一歩です。この記事では、それぞれの選択肢について、専門家の視点から分かりやすく解説していきます。

任意整理:住宅ローン以外の借金を整理する方法

任意整理は、裁判所を通さずに、弁護士がカード会社などの債権者と直接交渉し、将来利息のカットや返済期間の延長(通常3〜5年)を合意することで、月々の返済額を減らす手続きです。一番の特徴は、整理する対象の借金を選べるという点です。

そのため、住宅ローンはこれまで通り返済を続け、カードローンやキャッシングといった他の借金だけを整理することができます。この方法であれば、住宅ローン契約や団信に影響を与えることなく、家計の負担を軽減できる可能性があります。

ただし、任意整理はあくまで将来利息をカットする手続きであり、借金の元金そのものが減るわけではありません。したがって、住宅ローン以外の借金の総額が大きい場合には、任意整理だけでは解決が難しいこともあります。より詳しい情報は「任意整理とは?手続きの流れやメリット・デメリットを徹底解説」のページもご覧ください。

個人再生:家を残しつつ借金を大幅に減額する方法

個人再生は、裁判所に申立てを行い、借金の総額を大幅に(例えば5分の1などに)圧縮し、その減額された借金を原則3年で分割して返済していく手続きです。この手続きの最大のメリットは、「住宅ローン特則(住宅資金特別条項)」という制度を利用できる点にあります。

この特則を使うことで、住宅ローンはそのまま返済を続け、それ以外の借金だけを大幅に減額することが可能になります。つまり、大切なマイホームを手放すことなく、借金問題を根本的に解決できる、非常に強力な方法なのです。

「家だけはどうしても守りたい」とお考えの方にとって、個人再生は最も有効な選択肢となることが多いです。詳しくは「個人再生とは?マイホームを残して借金を大幅減額する「住宅ローン特則」の条件」のページでも解説しています。

自己破産:借金をゼロにするが家は原則手放す方法

自己破産は、裁判所に申立て、支払い不能であることを認めてもらうことで、税金などを除くほとんど全ての借金の支払い義務を免除(免責)してもらう手続きです。返済のプレッシャーから完全に解放され、人生を再スタートできるという大きなメリットがあります。

しかし、その一方で、持ち家や車(価値による)など、一定以上の価値がある財産は、原則として手放さなければなりません。これは、財産を換金して債権者に公平に分配するためです。

したがって、自己破産を選択した場合、団信付きの住宅ローンがあっても、ご自宅は手放すことになるのが原則です。家を残すことを最優先に考えるのであれば、自己破産は慎重に検討する必要があります。自己破産の詳細については「自己破産とは?メリット・デメリットや手続きの流れを解説」もご参照ください。

【家を残す条件】個人再生の「住宅ローン特則」と団信の扱い

「家を残せる個人再生が気になるけれど、誰でも利用できるの?」と疑問に思われたかもしれません。ここでは、家を守るための鍵となる「住宅ローン特則」を利用するための条件や、団信の扱いについて、より詳しく解説します。

住宅ローン特則を利用すれば個人再生手続中も住宅ローンの返済を継続することになり、通常は団信の効力も維持される場合が多いですが、最終的にはご契約中の団信の約款や保険料の支払状況、ローン商品(例:フラット35等)によって扱いが異なります。団信の適用可否については契約書・約款の確認をお願いします。万が一、手続き中にご自身に不測の事態が起きても、基本的には、団信によって住宅ローンが完済され、ご家族に家を残せるという保障は継続されることになります。

弁護士の視点:裁判所が重視するポイント

私がこれまで個人再生委員として再生計画を審査してきた経験上、住宅ローン特則を利用する場合、裁判所が最も重視するのは「再生計画案どおりに住宅ローンの支払いを継続できるだけの、安定的かつ継続的な収入があるか」という点です。特に、福岡地方裁判所小倉支部など北九州地域の裁判所では、給与明細や家計表など、家計全体の収支状況を詳細に示した資料の提出が求められます。弁護士にご相談いただければ、裁判所に提出する書類の作成もしっかりサポートいたしますので、ご安心ください。

住宅ローン特則を利用するための5つの法的要件

住宅ローン特則を利用するためには、法律で定められたいくつかの条件をクリアする必要があります。ご自身が当てはまるか、チェックしてみてください。

- ご本人が所有している家であること

共有名義の場合は、ご自身の持ち分があることが必要です。 - ご本人が住んでいる家であること

投資用マンションなど、ご自身が居住していない物件は対象外です。 - 住宅の購入や新築、増改築のためのローンであること

いわゆる「住宅ローン」であることが必要です。諸費用ローンも含まれる場合があります。 - 住宅ローン以外の抵当権がついていないこと

例えば、事業資金の借入れのために、ご自宅を担保(抵当権を設定)にしている場合は利用できません。 - 保証会社による代位弁済から6ヶ月以内であること

住宅ローンを滞納すると保証会社が代わりに返済(代位弁済)しますが、そこから6ヶ月以上経過していると原則利用できません。

これらの条件は専門的な判断が必要な場合もありますので、「自分は当てはまるだろうか?」と少しでも不安に思われたら、お早めに当事務所の無料相談をご利用ください。

「巻き戻し」とは?滞納後でも家を守れる可能性

住宅ローンの返済を数ヶ月滞納してしまうと、保証会社が銀行にローン残額を一括で支払う「代位弁済」という手続きが行われます。その後は保証会社から一括返済を求められ、最終的には家が競売にかけられてしまうのが通常です。「代位弁済されたら、もう家は諦めるしかない…」と思われるかもしれません。

しかし、諦めるのはまだ早いです。個人再生には「巻き戻し」という制度があります。これは、保証会社による代位弁済から6ヶ月以内に個人再生を申し立てれば、代位弁済がなかった状態に戻し、再び分割で住宅ローンを支払っていけるようにする制度です。

これは、窮地に立たされた方を救済するための非常に重要な仕組みですが、以下の2つの支払いを同時にこなさなければならないため、経済的なハードルが非常に高くなります。そのため、誰でも使えるというものではないので注意が必要です。

1. 滞納分と遅延損害金の「解消」が必要

巻き戻し(住宅資金特別条項)を利用する場合、代位弁済された額(元金・利息)だけでなく、代位弁済の日までに発生した遅延損害金もすべて支払う必要があります。

これらは原則として、再生計画の期間内(通常3〜5年)で分割して支払うことになります。

2. 「二重の支払い」による家計の圧迫

巻き戻しが成立すると、以下の2つを並行して支払う義務が生じます。

- 本来の住宅ローン(月々の通常の支払い)

- 滞納分+遅延損害金(これを3〜5年で割った月割額)

例えば、毎月のローンが10万円の人が、滞納分と損害金で合計240万円ある場合、追加で月4〜6万円程度を上乗せして支払わなければなりません。

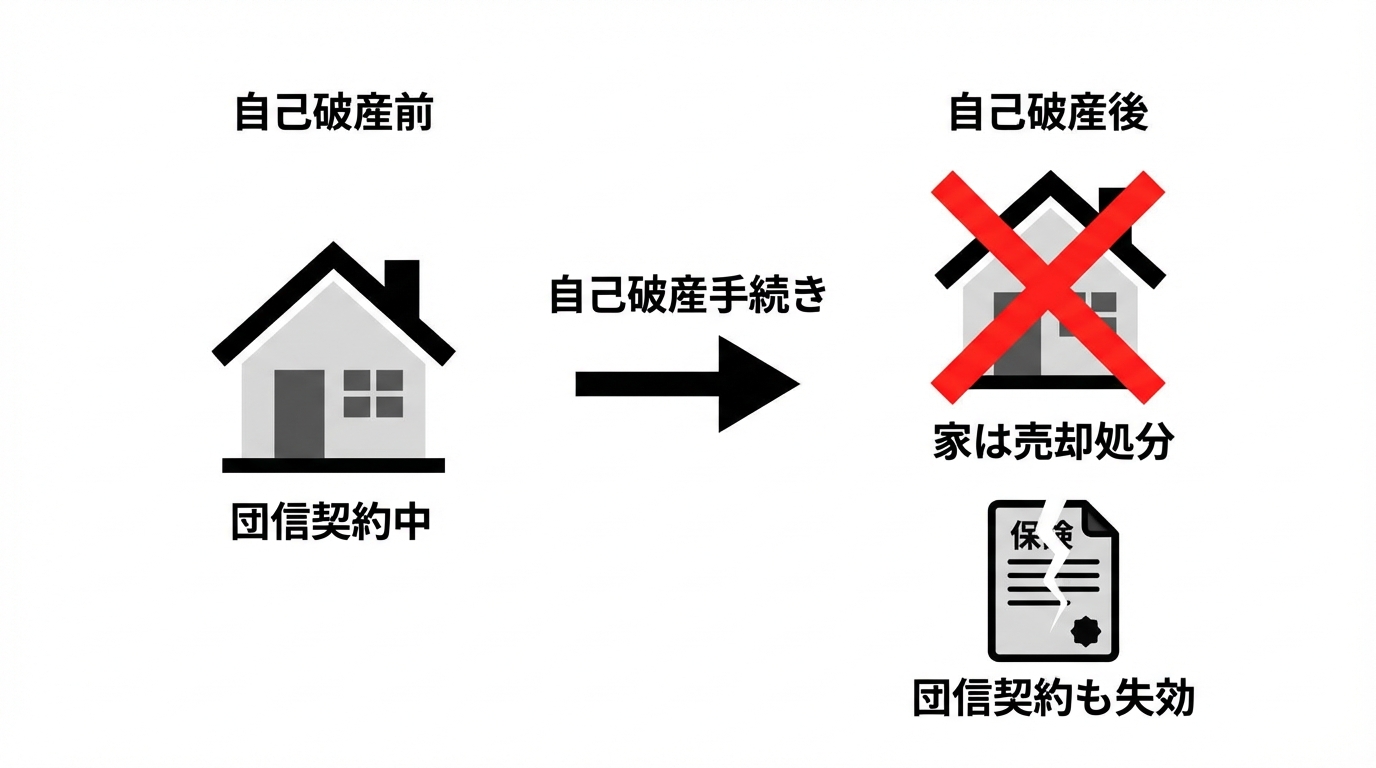

【最大のリスク】自己破産が団信と家に与える深刻な影響

一方で、自己破産を選択した場合、ご自宅と団信にはどのような影響があるのでしょうか。ここでは、家を残したいと考える方にとっての最大のリスクについて、具体的に解説します。

安易に自己破産を選択してしまうと、取り返しのつかない事態を招く可能性もあります。他の選択肢と比較するためにも、その深刻な影響を正確に理解しておくことが重要です。

破産管財人としての経験から

私が破産管財人として担当した北九州市の案件でも、多くの場合、ご自宅は任意売却または競売により処分されます。その売却代金で住宅ローンを完済できれば良いですが、不足分(残債)は破産手続きで免責(支払い免除)の対象となります。借金がなくなる点はメリットですが、当然、団信の保障も同時になくなってしまいます。もしもの時にご家族を守るという団信本来の目的を考えると、安易に自己破産を選択する前に、個人再生の可能性を最後まで検討すべきケースは決して少なくありません。

家は原則として売却処分される

不動産を所有されている方の自己破産の手続きを開始すると、通常、裁判所から「破産管財人」という弁護士が選任されます(福岡地裁小倉支部でも同様です)。破産管財人の役割は、申立人の財産を調査・管理し、現金化できるものは売却(換価)して、債権者に公平に配当することです。

不動産であるご自宅は価値の高い財産と見なされるため、原則として破産管財人によって売却処分の対象となります。具体的には、市場価格に近い金額で売却する「任意売却」を目指し、それが難しい場合は「競売」にかけられることになります。いずれにせよ、ご自宅に住み続けることはできなくなります。

団信契約も失効。万が一の保障がなくなる

そして、団信は「住宅ローンの債務」を保障するための保険であるため、ローンの返済義務がなくなる、または一括返済を求められた(期限の利益の喪失)時点で、保険としての役割を終え、失効します。

住宅ローンの滞納が始まり、銀行から保証会社へ代位弁済がなされたり、破産手続きが開始されたりした後に死亡しても、団信から保険金が支払われてローンが完済されることはありません。

したがって、「死んで家を家族に残す」という選択肢もなくなります。

ご家族の将来を守るという観点からも、団信の保障を維持できる個人再生のメリットは非常に大きいと言えるでしょう。

団信と債務整理に関するよくあるご質問(Q&A)

ここでは、団信や債務整理に関して、ご相談者様からよく寄せられる質問にお答えします。

Q1. 病気やケガで働けません。団信でローンは免除されますか?

A. 死亡または「高度障害状態」と診断されれば免除されますが、単に働けないという理由だけでは対象外となるのが一般的です。

まずは、ご加入の団信の保険契約書や約款を確認し、どのような状態が保険金の支払い対象となるかを確認することが重要です。最近では、がんと診断された場合にローンが免除される「がん保障特約」などが付いていることもあります。もし団信の利用が難しい場合でも、先ほどご説明した個人再生などの手続きで返済の負担を軽減できる可能性がありますので、諦めずにご相談ください。

Q2. 債務整理をしたら、家族もローンが組めなくなりますか?

A. いいえ、ご家族の信用情報には影響しません。

債務整理をすると、信用情報機関に事故情報が登録されます(いわゆるブラックリストの状態)。しかし、その影響を受けるのは手続きをしたご本人だけであり、配偶者やお子様など、ご家族の信用情報には一切影響ありません。ただし、ご家族が借金の「連帯保証人」になっている場合は、ご家族に返済の請求がいくことになるため、注意が必要です。当事務所では、ご家族への影響を最小限に抑える方法も一緒に検討しますので、ご安心ください。

Q3. 弁護士に相談・依頼する費用が心配です。

A. 当事務所では、借金問題に関する初回のご相談は60分無料です。費用についても分割払いに対応しています。

弁護士費用が心配で、相談をためらってしまうお気持ちはよく分かります。しかし、弁護士に依頼する大きなメリットの一つに、債権者からの電話や手紙による督促がストップするという点があります。精神的なプレッシャーから解放されるだけでも、生活を立て直す大きな一歩になります。費用の心配で行動が遅れてしまう前に、まずは一度、無料相談をご利用いただき、見通しや費用について具体的にお話しさせていただければと思います。

北九州で団信付き住宅ローンの債務整理をお考えの方へ

ここまでお読みいただき、ありがとうございます。

団信付きの住宅ローンを抱えながら、他の借金に苦しむ状況は、精神的にも非常に辛いものだと思います。「このままでは家を失ってしまうのではないか…」という不安で、夜も眠れない日々を過ごされているかもしれません。

しかし、どうか一人で抱え込まないでください。この記事で解説したように、特に個人再生の「住宅ローン特則」を利用すれば、大切なご自宅とご家族の暮らしを守りながら、借金問題を解決できる可能性は十分にあります。

重要なのは、手遅れになる前に、できるだけ早く専門家である弁護士に相談することです。通常、弁護士が受任通知を送付すると債権者からの直接の取り立ては停止することが多いですが、担保実行(差押え・競売等)や保証人への請求は継続する場合があります。まずは状況を確認したうえで見通しをお伝えします。まずは落ち着いた環境で、今後のことを一緒に考えていきましょう。

地域に根差したサポートをお約束します

私たち平井・柏﨑法律事務所は、北九州市(小倉北区・小倉南区・八幡西区・八幡東区・戸畑区・門司区・若松区)や行橋市など、地域に根ざした法律事務所です。福岡地方裁判所小倉支部での破産管財人・個人再生委員の経験も豊富にございます。この地域の裁判所実務や事情を熟知しているからこそできる、きめ細やかで現実的な解決策をご提案します。

初回のご相談は60分無料です。相談室は完全個室で、プライバシーにも最大限配慮しております。あなたの再スタートを、私たちが全力でサポートします。まずはお気軽にお問い合わせください。

今すぐ借金のお悩みを解決したい方へ

督促を止め、生活を立て直すための一歩を、ここから踏み出しませんか?

初回60分無料相談のお問い合わせはこちら

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

シングルマザーの債務整理|北九州の弁護士が解説

北九州のシングルマザーの皆様へ|借金問題は解決できます

この記事をお読みのあなたは、大切なお子様のために日々懸命に働きながら、返済のことで頭を悩ませているのではないでしょうか。「子どものためには頑張りたいのに、どうしてこんなことに…」とご自身を責めたり、将来への不安で夜も眠れない日々を送られているかもしれません。

しかし、どうか一人で抱え込まないでください。借金の問題は、あなたの頑張りが足りないからではありません。そして、法的な手続きによって解決の道筋を見つけられる可能性があります。

債務整理は、決して特別なことではなく、国が認めた生活再建のための正当な手続きです。この記事では、北九州市とその近郊にお住まいのシングルマザーの皆様が安心して新たな一歩を踏み出せるよう、債務整理の知識と、皆様が最も心配されているお子様への影響について、弁護士が法的な視点で解説します。

なぜ?シングルマザーが借金問題を抱えやすい理由

借金の悩みを抱えると、「自分の管理が甘かったのでは」と罪悪感を覚えてしまう方が少なくありません。しかし、シングルマザーの方々が経済的に困難な状況に陥りやすい背景には、社会的な構造も大きく影響しています。

- 養育費の不安定さ:離婚した相手からの養育費が支払われなかったり、支払いが遅れたりすることで、予定していた収入が得られず、生活費の不足分を借入れで補ってしまうケースがあります。

- 収入の不安定さ:育児との両立のため、パートや派遣社員など非正規雇用で働かざるを得ない場合も多く、収入が不安定になりがちです。急なシフト削減などが収入減に直結することもあります。

- 予期せぬ出費:お子様の急な病気による医療費や、進学に伴う学費など、予測が難しい大きな出費が重なることも、家計を圧迫する一因となります。

こうした状況は、決してあなた一人だけの問題ではありません。まずはご自身の状況を客観的に理解し、解決に向けて動き出すことが大切です。

債務整理とは?3つの手続きとシングルマザーの選択基準

債務整理とは、法的な手続きによって借金の減額や支払いの免除を目指す方法の総称です。主に「任意整理」「個人再生」「自己破産」の3つの手続きがあり、それぞれに特徴があります。ご自身の状況や希望に合わせて、最適な手続きを選択することが重要です。

より詳しい手続きの違いについては、「自己破産・任意整理・個人再生の違いと選び方|あなたに合った解決策は?【北九州・小倉】」のページもご参照ください。

| 手続き | 特徴 | メリット | デメリット |

|---|---|---|---|

| 任意整理 | 裁判所を通さず、貸金業者と直接交渉し、将来利息のカットなどを目指す。 | ・整理する借金を選べる・手続きが比較的簡易・家族に知られにくい | ・元金の減額は原則ない・信用情報機関に登録される |

| 個人再生 | 裁判所に申立て、借金を大幅に減額(約1/5~1/10)し、原則3年で分割返済する。 | ・持ち家を残せる可能性がある・借金の理由を問われない・資格制限がない | ・手続きが複雑・継続的な収入が必要・信用情報機関に登録される |

| 自己破産 | 裁判所に申立て、支払不能であることを認めてもらい、原則として全ての借金の支払義務を免除してもらう。 | ・借金の支払義務がなくなる・生活必需品は手元に残せる・収入がなくても可能 | ・一定以上の財産は処分される・一部の職業に就けなくなる期間がある・信用情報機関に登録される |

任意整理:裁判所を通さず将来利息をカット

任意整理は、裁判所を介さずに弁護士が貸金業者と交渉し、主に将来発生する利息をカットしてもらい、残った元金を3〜5年程度で分割返済していく手続きです。例えば、元夫が保証人になっている借金を除外して手続きを進めたい場合や、自動車ローンはそのまま支払い続けたい場合などに有効です。ただし、元金そのものは減らないため、返済を続けられるだけの安定した収入が見込めることが条件となります。

個人再生:持ち家を残しつつ借金を大幅減額

個人再生は、裁判所の認可を得て、借金を大幅に減額してもらう手続きです。「住宅ローン特則」という制度を利用すれば、住宅ローンはそのまま支払い続けることで、持ち家を手放さずに他の借金を整理できる可能性があります。手続きは複雑ですが、浪費やギャンブルが原因の借金でも利用できるというメリットがあります。

弁護士の視点:再生委員としての経験から

当事務所の弁護士は、個人再生委員として裁判所から選任され、再生計画を審査する業務経験があります。北九州地域(福岡地裁小倉支部・福岡地裁行橋支部など)の裁判所手続にも通じており、どのような計画が認可されやすいか、実務に基づいたアドバイスが可能です。

自己破産:裁判所の許可を得て借金の支払義務を免除

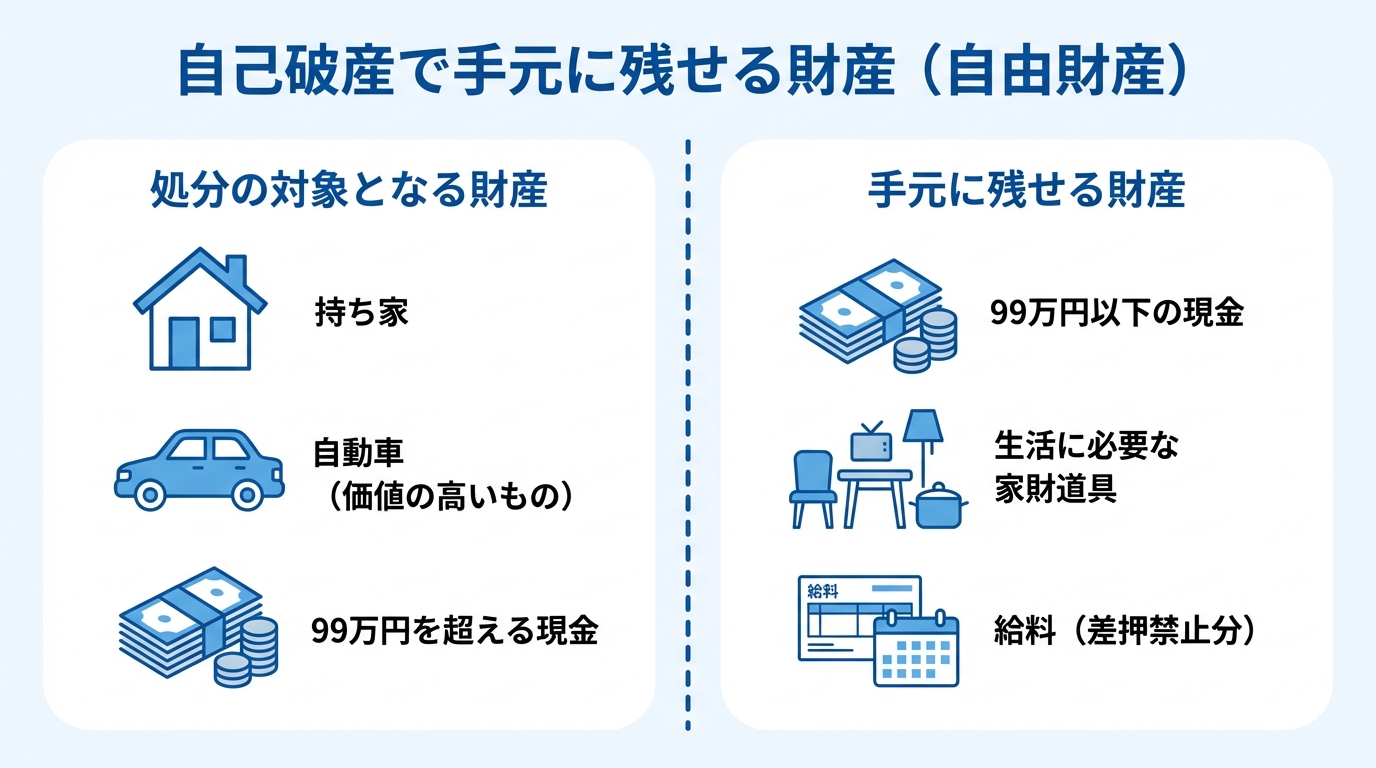

自己破産は、収入や財産が不足し、借金の返済がどうしても困難な場合に、裁判所から「免責許可」を得ることで、原則として全ての借金の支払義務を免除してもらう手続きです。「破産」という言葉の響きから、「何もかも失ってしまうのでは」と誤解されがちですが、生活に必要な一定の財産(99万円以下の現金や家財道具など)は「自由財産」として手元に残すことが認められています。生活をゼロから再スタートさせるための、国が認めた救済制度です。

弁護士の視点:破産管財人としての経験から

当事務所の弁護士は、破産管財人としての業務経験があります。これにより、裁判所がどのような点を重視するのか、どのようなケースで手続きが複雑化するのかを熟知しています。特に、財産に関する正直な申告は極めて重要です。この経験を活かし、ご依頼者様の自己破産手続きをスムーズに進めるためのサポートを行います。

【一番の心配事】債務整理が子供の将来に与える影響は?

シングルマザーの方々が債務整理をためらう最大の理由は、「子どもの将来に悪い影響があるのではないか」という不安でしょう。しかし、結論から申し上げますと、原則として親の債務整理が直接的にお子様の戸籍・住民票等に記載されることや、お子様の法的地位に直接的な不利益が生じることはありません。ただし奨学金の保証人問題など個別の影響はあり得るため、個別に確認が必要です。

進学・就職・結婚への影響は原則ありません

親が自己破産などの債務整理をしたという事実は、お子様の戸籍や住民票、マイナンバーカードなどに記載されることは一切ありません。したがって、お子様の進学、就職、結婚の際に、その事実が進学先や就職先、結婚相手に知られることは通常ありません。

債務整理によって信用情報機関に登録される(いわゆるブラックリストに載る)のは、あくまで手続きをしたご本人(親)の情報だけです。お子様の信用情報に傷がつくことはありませんのでご安心ください。

注意点:奨学金の「保証人」になれない可能性と対処法

唯一、間接的な影響として考えられるのが、お子様が奨学金を借りる際の「保証人」の問題です。債務整理をすると、一定期間、保証人になることができません。そのため、親が連帯保証人になることを前提とした奨学金は利用が難しくなります。

しかし、これには明確な対処法があります。多くの学生が利用している日本学生支援機構(JASSO)の奨学金には、保証人が不要な「機関保証制度」があります。これは、保証料を支払うことで保証機関に保証を依頼する制度で、親が債務整理中であっても利用できます。また、他に条件を満たす親族(祖父母など)に保証人になってもらう方法もあります。

参考:機関保証制度のご案内

子供名義の預金や学資保険はどうなる?

お子様名義の預貯金や、お子様のためにかけてきた学資保険がどうなるのかも、大変気になるところだと思います。

- 子供名義の預金:お子様自身がお年玉やお小遣いを貯めたものなど、実質的にお子様固有の財産と認められるものは、処分の対象にはなりません。

- 学資保険:契約者が親である場合、解約した際に戻ってくるお金(解約返戻金)が一定額以上あると、財産とみなされ処分の対象となる可能性があります。ただし、全額が失われるわけではなく、自由財産の範囲内であれば手元に残せる場合もあります。

注意点として、破産手続きの直前に、ご自身の財産をお子様名義の口座に移すといった行為は「財産隠し」とみなされ、免責が認められなくなる(借金がゼロにならなくなる)可能性があります。財産の状況については、正直に弁護士にお話しいただくことが、解決への一番の近道です。

シングルマザー特有の疑問と債務整理のポイント

ここでは、児童扶養手当や養育費といった、シングルマザーの方ならではの疑問についてお答えします。

児童扶養手当や児童手当は受け取れますか?

はい、債務整理をしても、児童扶養手当や児童手当などの公的な手当を受け取る権利がなくなることはありません。これらの手当は、法律で差押えが禁止されている「差押禁止債権」にあたり、債権者に分配される財産には含まれません。お子様との生活を守るための大切な収入として、引き続き受け取ることができます。

養育費の支払いはどうなりますか?

元夫から養育費を受け取っている場合、債務整理をしてもその権利が失われることはありません。これも差押禁止債権であり、生活費として確保できます。

逆に、ご自身が養育費を支払う義務を負っている場合、自己破産をしてもその支払義務は免除されません。養育費は「非免責債権」といい、破産後も支払い続ける必要があります。これは、お子様の生活を守るための重要な義務だからです。

元夫が保証人の借金は整理できますか?

離婚した元夫が保証人になっている借金を整理する場合、注意が必要です。あなたが任意整理や自己破産をすると、債権者は保証人である元夫に返済を請求することになります。そのため、手続きを進める前に元夫に事情を説明したり、元夫も併せて債務整理を検討したりするなど、慎重な対応が求められます。このような複雑なケースこそ、弁護士に相談し、適切な対応を検討することが重要です。

弁護士への早期相談が生活再建の第一歩です

借金の悩みは、時間が経てば経つほど、利息や遅延損害金が膨らみ、解決策の選択肢も狭まってしまいます。少しでも早く弁護士にご相談いただくことには、大きなメリットがあります。

もし、今すぐ専門家のアドバイスが欲しいとお考えでしたら、当事務所の初回60分無料相談(完全予約制/初回のみ)をご利用ください。

メリット1:受任通知で督促がストップ

弁護士にご依頼いただくと、まず最初に、弁護士が各貸金業者へ「受任通知」という書面を送付します。この通知が業者に届いた時点で、受任通知の送付により、通常は債権者からの直接の取り立てや督促が停止します。そのため、多くの方が心理的負担の軽減を実感しています。

メリット2:あなたと子供に最適な解決策が見つかる

弁護士は、あなたの収入、財産、借金の状況、そして何よりお子様との将来の生活に対するご希望を丁寧にお伺いします。その上で、法律の専門家として、任意整理、個人再生、自己破産の中から、あなたにとって最も負担が少なく、メリットの大きい解決策をご提案します。

北九州のシングルマザーの債務整理に関するQ&A

最後に、債務整理を検討されているシングルマザーの方からよく寄せられるご質問にお答えします。

Q. 弁護士費用が払えるか心配です…

A. ご安心ください。当事務所では初回のご相談は60分無料です。正式にご依頼いただく場合の費用についても、経済状況に応じて分割払いに対応しております。受任後は債権者への返済が一旦ストップしますので、その期間を利用して費用を準備することもできます。まずはお金の心配をなさらず、ご相談ください。

Q. パート収入でも債務整理できますか?

A. はい、もちろん可能です。パートやアルバイトといった雇用形態に関わらず、債務整理は利用できます。実際に、北九州市内でも多くのシングルマザーの方が債務整理によって生活を再建されています。収入が少ない、不安定といった状況に合わせて、自己破産や個人再生、任意整理の中から最適な手続きをご提案しますので、ご自身の収入状況を理由に諦める必要は全くありません。

Q. 家族や職場に知られずに手続きできますか?

A. 任意整理は裁判所を通さない私的な交渉ですので、ご家族や職場に知られる可能性は極めて低いです。自己破産や個人再生は裁判所の手続きであり、「官報」という国の機関紙に氏名・住所が掲載されますが、一般の方が日常的に官報を見ることはまずありません。当事務所では、ご連絡の時間帯や方法を工夫するなど、プライバシーに最大限配慮して手続きを進めますのでご安心ください。

Q. 相談の際に何を持っていけばよいですか?

A. まずは手ぶらでお越しいただいても構いません。もしお手元にあれば、①借入先の一覧(カード会社や消費者金融名)、②クレジットカードやキャッシュカード、③給与明細など収入がわかるもの、④督促状などをご持参いただけますと、より具体的でスムーズなアドバイスが可能です。何より大切なのは「解決したい」というお気持ちです。お気軽にご予約ください。

まとめ:一人で悩まず、まずは無料相談から始めましょう

借金問題を抱えながらの子育ては、精神的にも経済的にも本当に大変なこととお察しします。しかし、債務整理は、決して恥ずかしいことでも、お子様の将来を閉ざすものでもありません。むしろ、借金の悩みから解放され、あなたが笑顔で子育てに専念できる未来を築くための、前向きで賢明な選択です。

私たち平井・柏﨑法律事務所は、福岡県弁護士会所属の法律事務所です。JR小倉駅から徒歩5分というアクセスしやすい場所にあり、これまで北九州市(小倉北区・小倉南区・八幡東区・八幡西区・戸畑区・門司区・若松区)や行橋市など近隣地域にお住まいの方々から債務整理のご相談をいただいています。

あなたとお子様が、一日も早く安心して暮らせるよう、私たちが全力でサポートします。最初の一歩は、ほんの少しの勇気だけです。まずは、当事務所の無料相談をご利用ください。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

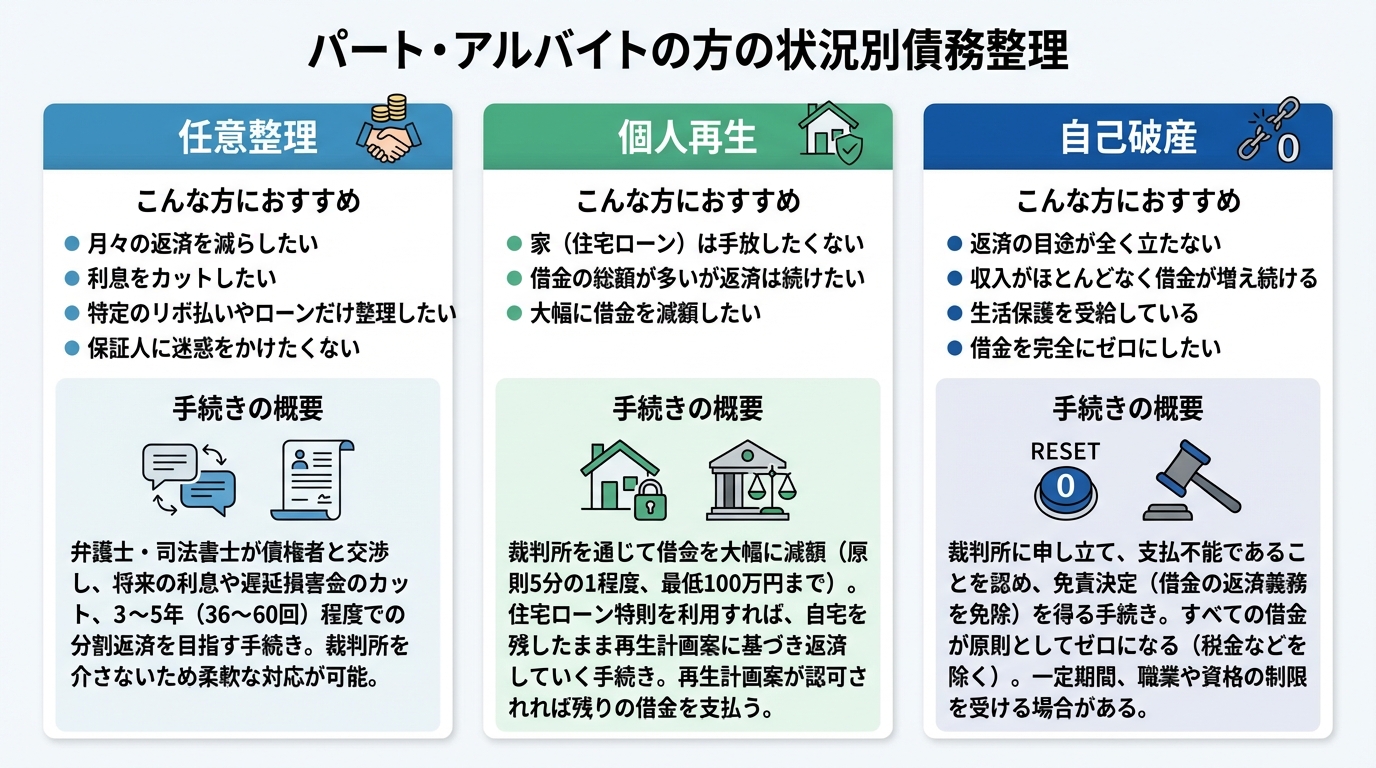

パート・アルバイトでも自己破産・任意整理は可能?北九州の弁護士が解説

パート・アルバイトでも債務整理は可能!収入不安定でも諦めないで

「パートやアルバイトだから、収入が不安定で債務整理はできないかもしれない…」

借金の返済に追われる中で、このような不安を抱えていらっしゃる方は少なくありません。特に、北九州市やその近郊で非正規雇用として真面目に働いている方ほど、ご自身の状況を不利に感じ、一人で悩みを抱え込んでしまう傾向があります。

しかし、どうかご安心ください。パートやアルバイトといった雇用形態であっても、債務整理を行うことは十分に可能です。

法律は、誠実に生活を立て直そうとするすべての方々のためのものです。収入が不安定だからといって、借金の苦しみから抜け出す道を諦める必要は一切ありません。大切なのは、ご自身の状況を正しく理解し、適切な手続きを選択することです。

私たち平井・柏﨑法律事務所は、これまで北九州市(小倉北区・小倉南区・八幡東区・八幡西区・戸畑区・門司区・若松区)や行橋市などで、多くのパート・アルバイトの方々の債務整理問題に寄り添い、解決へと導いてまいりました。この記事では、専門家としての豊富な経験に基づき、収入に不安を抱える方が借金問題を解決するための具体的な方法と、手続きを成功させるための重要なポイントを分かりやすく解説します。

【状況別】パート・アルバイトの方が選べる3つの債務整理手続き

債務整理には、主に「任意整理」「個人再生」「自己破産」の3つの手続きがあります。どの手続きが最適かは、借金の総額、収入の状況、守りたい財産(ご自宅や車など)によって異なります。まずはそれぞれの特徴を理解し、ご自身の状況と照らし合わせてみましょう。

| 手続き | 主な特徴 | 向いている方 |

|---|---|---|

| 任意整理 | 裁判所を介さず、債権者と直接交渉し、将来利息のカットなどを目指す。 | ・借金額が比較的少ない方・毎月一定額の返済が見込める方・家族や職場に知られずに手続きしたい方 |

| 個人再生 | 裁判所の認可を得て、借金を大幅に減額(約1/5~1/10)し、原則3年で分割返済する。 | ・借金額が大きいが、持ち家などを手放したくない方・収入に波はあるが、年間を通せば返済計画を立てられる方 |

| 自己破産 | 裁判所の免責許可を得て、原則として全ての借金の支払義務を免除してもらう。 | ・収入が著しく低い、または無収入で返済が困難な方・生活をゼロから再スタートさせたい方 |

任意整理:債権者との交渉で将来利息をカット

任意整理は、裁判所を通さずに弁護士が債権者(貸金業者など)と直接交渉し、将来発生する利息をカットしてもらい、残った元本を3年〜5年程度の分割で返済していく手続きです。パート収入の方でも、この手続きを利用される方は非常に多くいらっしゃいます。

交渉の最大のポイントは、「毎月一定額の返済を継続できるか」という点です。例えば、仕事を掛け持ちしていて、それぞれの収入額は月によって変動するものの、合計すれば毎月安定して一定の金額を確保できる、といった状況であれば、交渉がまとまる可能性は十分にあります。弁護士が代理人として、あなたの収入状況から無理のない返済計画を作成し、債権者を説得します。

個人再生:裁判所の認可で借金を大幅に減額

個人再生は、裁判所に申し立て、再生計画の認可決定を受けることで、借金を大幅に減額してもらう手続きです。この手続きを利用するには、法律上「継続的に又は反復して収入を得る見込みがあること」が要件とされています。

「継続的」と聞くと、正社員のような安定した収入が必要だと感じてしまうかもしれませんが、決してそうではありません。パートやアルバイトの方であっても、この要件を満たすことは可能です。重要なのは、「毎月の収入に多少の波があったとしても、年間を通じて見れば、裁判所に認可された返済計画を遂行できるだけの収入が見込める」ことを客観的な資料で示すことです。

例えば、過去数ヶ月の給与明細や家計簿を提出し、「収入が少ない月は支出をこう抑える」といった具体的な計画を示すことで、裁判所に返済能力を認めてもらうことができます。

弁護士の視点:裁判所が重視する「返済継続の可能性」

私はこれまで、個人再生委員として申立人の再生計画を審査する立場を経験してきました。その経験から申し上げますと、福岡地方裁判所小倉支部などの実務では、単に「パートだから」という理由で申立てを認めないということはありません。裁判所が重視するのは、職種や雇用形態そのものではなく、これまでの勤務期間、収入の変動幅、そして今後の見込みなどを総合的に考慮した「返済を継続できる実質的な可能性」です。一見すると不安定に見える収入状況であっても、家計表などを通じて計画的な支出管理ができていることを丁寧に説明すれば、再生計画が認可される可能性は十分にあります。大切なのは、ご自身の状況を誠実に伝え、生活再建への意欲を示すことです。

自己破産:裁判所の免責許可で借金の支払義務を免除

自己破産は、ご自身の収入や財産では借金の返済が到底できない「支払不能」の状態にあることを裁判所に認めてもらい、原則として全ての借金の支払義務を免除(免責)してもらう手続きです。生活再建のための最終的な手段と言えます。

この「支払不能」という状態は、雇用形態とは一切関係ありません。パートやアルバイトの方で、収入が著しく低い、あるいはシフトが減らされるなどして収入が途絶えがちになり、任意整理や個人再生で求められる分割返済すら難しいという場合には、自己破産が最も適切な選択肢となります。

破産というとネガティブなイメージを持つ方もいらっしゃいますが、これは国が認めた正当な権利であり、経済的に追い詰められた方を救済し、人生の再スタートを後押しするための前向きな制度です。

弁護士の視点:破産管財人の経験から

私は、自己破産の手続きにおいて、申立人の財産を調査・管理する破産管財人という役割を裁判所から選任されることがあります。その経験上、断言できるのは、パートやアルバイトであることを理由に免責(借金の免除)が不許可になることはない、ということです。北九州の裁判所実務においても同様です。手続きにおいて最も重要なのは、ギャンブルや浪費といった特定の免責不許可事由がなく、ご自身の財産を正直に申告し、手続きに誠実に協力する姿勢です。

「収入不安定」をどう乗り越える?手続き成功の3つのポイント

パート・アルバイトの方が債務整理を進める上で、最大の壁となるのが「収入が不安定」という点です。しかし、この壁は適切な準備と戦略によって乗り越えることができます。ここでは、そのための具体的な3つのポイントをご紹介します。

ポイント1:家計表で収支状況を「見える化」する

まず、最も重要になるのが家計表の作成です。裁判所や債権者に対して返済能力を客観的に示すためには、日々の収支を記録し、「見える化」することが不可欠です。

最低でも過去2〜3ヶ月分の家計表を作成しましょう。これにより、「収入が少ない月は食費を抑えている」「収入が多い月は少し貯蓄に回せている」といった、収入の波に応じた支出のコントロール状況を具体的に示すことができます。これは、「計画的に家計を管理できる人物であり、今後の返済計画もきちんと守れるだろう」という信頼を得るための、何よりの説得材料となります。

ポイント2:複数の収入源を合算して安定性を示す

パートを掛け持ちしている、あるいは副業で少しでも収入を得ている、という方は少なくないでしょう。そうした場合、全ての収入源を合算して、月平均・年平均の収入を算出することが重要です。

一つの勤務先からの収入だけを見ると不安定に思えても、複数の収入をトータルで見れば、年間を通じて安定した収入が確保できている、というケースはよくあります。それぞれの給与明細や、収入の入金が記録された通帳のコピーなどを証拠資料として準備し、全体としての収入の安定性をアピールしましょう。

ポイント3:弁護士を通じて「返済計画の実現可能性」を主張する

ご自身で作成した家計表や収集した収入資料も、それを法的に意味のある形で主張できなければ効果は半減してしまいます。ここで専門家である弁護士の役割が重要になります。

弁護士は、お預かりした資料を精査し、法的な根拠に基づいて「この返済計画には十分な実現可能性がある」ということを、裁判所や債権者に対して論理的に主張します。収入が変動する可能性なども考慮に入れた上で、説得力のある申立てや交渉を行うことで、個人で手続きを進めるよりもスムーズかつ有利な結果を得られる可能性が高まります。専門家が介在することで、あなたの「不安定」という弱点を「実現可能」という強みに変えることができるのです。

今すぐ相談したい方へ|弁護士への依頼で督促は止まります

借金の返済に追われる毎日で、債権者からの電話や郵便物に精神的に追い詰められていませんか?「いつ電話が鳴るか分からない」という不安は、日常生活に大きな影を落とします。

弁護士に債務整理を依頼する大きなメリットの一つは、受任通知が債権者に届けば、原則として督促がストップすることです。

弁護士がご依頼を受けると、直ちに「受任通知」という書面を各債権者に送付します。この通知を受け取った貸金業者は、法律(貸金業法第21条)により、債務者ご本人への直接の連絡や取り立てが禁止されます。これにより、鳴り止まなかった電話や督促状から解放され、精神的な平穏を取り戻すことができます。

まずはその落ち着いた環境を手に入れることが、生活再建への大切な第一歩です。一人で抱え込まず、まずは専門家にご相談ください。当事務所では、初回60分無料相談をご用意しておりますので、費用を気にせずお話しいただけます。

パート・アルバイトの債務整理に関するよくあるご質問(Q&A)

ここでは、パートやアルバイトの方が債務整理を検討される際に、特によく寄せられるご質問にお答えします。

Q1. 債務整理をすると、職場や家族に知られてしまいますか?

A. 原則として、弁護士が手続きを進める限り、知られる可能性は低いと言えます。

特に、裁判所を介さない任意整理は、債権者との直接交渉のみで完結するため、最も周囲に知られにくい手続きです。個人再生や自己破産の場合も、裁判所から職場やご家族(保証人になっていない場合)に連絡がいくことは基本的にありません。ただし、会社から借金をしている場合や、家族に家計の協力を求める必要がある場合など、状況によっては知られるケースもあります。当事務所では、プライバシーに最大限配慮し、ご不安な点について丁寧にご説明しながら手続きを進めます。

Q2. 債務整理を依頼する費用がありません。どうすればよいですか?

A. 費用の分割払いが可能でずので、まずはお気軽にご相談ください。

弁護士が介入し、債権者からの直接の督促が止まることで、一時的に返済の負担が軽減される場合があります。その間に生活を立て直し、無理のない範囲で弁護士費用を分割でお支払いいただくことも可能です。また、当事務所では初回のご相談は60分無料ですので、まずは費用を気にせず現状をお聞かせください。

Q3. 勤務先に迷惑はかかりませんか?仕事を辞める必要はありますか?

A. 迷惑はかかりませんし、仕事を辞める必要も全くありません。

債務整理をしたことだけを理由に従業員を解雇することは、一般的に解雇権の濫用として認められにくいです。安心して現在の仕事を続けながら、生活再建を目指すことができます。ただし、自己破産の手続き中に限り、警備員や保険募集人など、一部の職業で一時的に資格が制限される場合があります。該当する可能性がある方には、事前に詳しくご説明いたします。

Q4. 夫(妻)に内緒の借金も整理できますか?

A. 手続きによりますが、内緒で進められる可能性はあります。

任意整理であれば、整理する借金を自分で選ぶことができ、裁判所も介さないため、配偶者に知られずに手続きを進められる可能性が最も高いです。一方で、個人再生や自己破産では、家計全体の収支状況を裁判所に報告する必要があるため、配偶者の給与明細などの協力が必要となり、内緒で進めることは難しくなる場合があります。ご事情を詳しくお伺いした上で、最適な方法をご提案しますので、まずはご相談ください。

北九州で債務整理をお考えなら、平井・柏﨑法律事務所へご相談ください

この記事を読んで、パートやアルバイトという立場でも債務整理への道が開かれていることをご理解いただけたかと思います。しかし、どの手続きがご自身の状況にとって最善なのかを一人で判断するのは、非常に難しいことです。

当事務所は、北九州市小倉駅のすぐ近くに拠点を置き、これまで地元の皆様の借金問題に数多く向き合ってまいりました。特に、パート・アルバイトとして働く方々のご事情を深く理解し、その状況に合わせた最適な解決策をご提案することを得意としています。

事務所からのメッセージ

私たちは、これまで破産管財人や個人再生委員といった公的な立場も数多く経験しており、福岡地方裁判所小倉支部や行橋支部などの実務に精通しています。この地域に根差した深い知見と豊富な経験こそが、私たちの強みです。あなたの収入状況、家族構成、そして何より「これからどうしたいか」というお気持ちを大切にしながら、オーダーメイドの解決策を一緒に見つけ出します。借金の悩みは、一人で抱え込むほど深刻になります。勇気を出して、まずは第一歩を踏み出してみませんか。

当事務所の初回の法律相談は60分間無料です。まずはあなたのお話をお聞かせください。平穏な日常を取り戻すため、私たちが全力でサポートいたします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

パート・アルバイトの債務整理|不安定な収入でも可能?北九州の弁護士が解説

パート・アルバイトでも債務整理は可能!諦める前にご相談ください

「パートやアルバイトで収入が不安定だから、借金の整理なんて無理だろう…」

北九州市やその近郊にお住まいで、このように一人で悩みを抱えていらっしゃる方はいませんか?毎月の返済に追われ、精神的にも追い詰められてしまうのは、本当にお辛いことと思います。

しかし、どうか諦めないでください。結論から申し上げますと、パートやアルバイトといった非正規雇用の方でも、債務整理を行うことは十分に可能です。

債務整理は、正社員でなければ利用できない制度ではありません。大切なのは、現在の収入や状況に合わせて、ご自身に最適な手続きを選択することです。この記事では、債務整理の専門家である弁護士が、パート・アルバイトの方々が借金問題を解決するための具体的な方法とポイントを、分かりやすく解説します。

当事務所、平井・柏﨑法律事務所は、これまで北九州市(小倉北区・小倉南区・八幡東区・八幡西区・戸畑区・門司区・若松区など)を中心に、収入が不安定な状況に悩む多くの方々からご相談をいただき、生活再建のお手伝いをしてまいりました。弁護士にご相談いただければ、貸金業者からの受任通知により多くの貸金業者からの取り立てが速やかに止まる可能性があります(状況により即日ではない場合や、既に裁判・強制執行が進行中の案件、個人間の借入には効力が及ばないことがあります)。まずはこの記事で、解決への第一歩を踏み出しましょう。

なぜ?収入が不安定でも債務整理が認められる理由

「収入が安定していないのに、どうして債務整理ができるの?」と疑問に思われるかもしれません。その理由は、債務整理という制度の根本的な目的にあります。

破産法や民事再生法といった法律は、多額の借金を抱えて経済的に苦しんでいる人々に対し、ペナルティを与えるためではなく、生活を立て直す機会(経済的更生)を提供することを目的としています。そのため、手続きを利用するための条件として、「正社員であること」や「収入が一定額以上あること」といった画一的な基準は設けられていません。

法律や裁判所が重視するのは、雇用形態や収入額そのものではなく、「その人の状況に応じた返済計画が立てられるか(任意整理・個人再生の場合)」や「返済を続けることが著しく困難な状態(支払不能状態)にあるか(自己破産の場合)」といった、より実質的な点なのです。

裁判所が重視するのは「継続的な返済意思と可能性」

任意整理や個人再生のように、借金を減額したうえで分割返済を続ける手続きでは、「返済を継続できるか」が重要なポイントになります。

パートやアルバイトの場合、月々の収入に多少の変動があるのは当然です。大切なのは、月ごとの収入の増減を正直に申告し、年間を通じた収入の見込みや、家計の状況をきちんと説明した上で、「この計画であれば返済を継続できます」という実現可能な返済計画を立てることです。

弁護士による専門家コラム

私自身、裁判所から選任され、個人再生手続きにおいて再生計画が妥当かどうかを審査する「個人再生委員」としての実務経験があります。その経験から申し上げますと、裁判所は収入の安定性について、決して杓子定規に見ているわけではありません。収入が変動する理由(シフトの増減など)が合理的であり、過去の収入実績から将来にわたって返済原資を確保できる見込みが示せれば、再生計画を認めてもらえる可能性は十分にあります。

収入がない場合は「自己破産」という選択肢も

病気や解雇などでパート・アルバイトの仕事を辞めてしまい、現在収入が全くない、あるいは収入が著しく低く、返済の目途が全く立たないという状況もあるでしょう。そのような場合でも、「自己破産」という手続きを選択することで、生活再建の道が開かれます。

自己破産は、裁判所に「支払不能」の状態にあると認めてもらい、免責許可決定を得ることで、原則として全ての借金の支払義務を免除してもらう手続きです。収入がない、または著しく少ない状態は、まさにこの「支払不能」に該当する可能性があります。

弁護士による専門家コラム

自己破産手続きにおいて、裁判所から選任されて破産者の財産調査や配当などを行う「破産管財人」も数多く務めてまいりました。その経験上、パート・アルバイトであった方が職を失い、自己破産を選択して再出発されるケースは決して珍しくありません。自己破産は人生の終わりではなく、借金のプレッシャーから解放され、新たな一歩を踏み出すための法的なセーフティネットなのです。

【状況別】パート・アルバイトの方におすすめの債務整理手続き

債務整理には主に「任意整理」「個人再生」「自己破産」の3つの手続きがあります。ご自身の借金の総額や収入、財産の状況によって、最適な方法は異なります。ここでは、それぞれの特徴をパート・アルバイトの方の視点から解説します。

ケース1:毎月の返済額を減らしたいなら「任意整理」

【こんな方におすすめ】

- 借金総額が比較的少ない(例:100万~200万円程度)

- パート収入は変動するが、毎月一定額なら返済を続けられる

- 裁判所を通さず、比較的簡単に手続きを済ませたい

任意整理は、弁護士が債権者(貸金業者など)と直接交渉し、将来発生する利息(将来利息)をカットしてもらい、残った元本を3年~5年程度の分割で返済していく方法です。裁判所を介さないため、手続きが比較的スピーディで、必要書類も少なくて済みます。月々の返済額を無理のない範囲に抑えることで、パート収入の中からでも返済を継続しやすくなります。

ケース2:借金を大幅に減額したいなら「個人再生」

【こんな方におすすめ】

- 借金総額が大きい(例:500万円以上)

- 住宅ローンがあり、マイホームは手放したくない

- パート収入でも、継続して返済していく意思と見込みがある

個人再生は、裁判所に申立てを行い、借金総額を大幅に(おおむね5分の1から10分の1程度に)圧縮してもらい、その減額された借金を原則3年(最長5年)で分割返済していく手続きです。住宅ローン特則を利用すれば、マイホームを手放さずに他の借金を整理できる可能性があります。パート収入であっても、裁判所に対して「継続または反復して収入を得る見込み」があることを給与明細などで示すことができれば、手続きを利用できる可能性は十分にあります。当事務所は、北九州地域(小倉・八幡・門司・戸畑・若松・行橋など)の裁判所手続きに精通しており、申立てのサポートも安心してお任せください。より詳しい内容は「個人再生とは?マイホームを残して借金を大幅減額する「住宅ローン特則」の条件」のページでも解説しています。

ケース3:返済の目途が立たないなら「自己破産」

【こんな方におすすめ】

- 収入がほとんどない、または全くない

- 借金総額が非常に大きく、減額しても返済できる見込みがない

- 高価な財産(持ち家など)はない

自己破産は、前述のとおり、裁判所から免責許可を得ることで、原則として全ての借金の支払義務が免除される手続きです。収入が途絶えてしまった、あるいは病気などで働くことが困難な状況にあるパート・アルバイトの方にとっては、生活を根本から立て直すための最も有効な手段となり得ます。借金に追われる日々から解放される、最後のセーフティネットです。

債務整理のデメリットとパート・アルバイトへの影響

債務整理を検討する上で、デメリットや生活への影響は最も気になる点だと思います。特にパート・アルバイトという立場だからこその不安もあるでしょう。ここでは、代表的な懸念点について、正確な情報をお伝えします。

信用情報(ブラックリスト)への登録と生活への影響

債務整理を行うと、信用情報機関に事故情報として登録されます。これがいわゆる「ブラックリストに載る」という状態です。この期間(手続きの種類によりますが、おおむね5年~10年程度)は、新たにクレジットカードを作成したり、ローンを組んだりすることが難しくなります。

しかし、これが日常生活に致命的な影響を与えるわけではありません。クレジットカードが使えなくても、デビットカードやスマートフォンの決済サービス、家族カードなどを利用することで、ほとんどの場面で不便なく生活することが可能です。

職場に知られる可能性は低い

「債務整理をしたら、パート先に知られてしまうのでは?」というご心配は、非常によくお聞きします。しかし、自己破産や個人再生であっても、職場に借り入れがない限り、弁護士や裁判所が勤務先へ連絡することはないため、職場に債務整理の事実が知られる可能性は極めて低いと言えます。

唯一、任意整理であっても職場に知られる可能性があるのは、債権者から給与の差押えをされた場合ですが、これは裁判を起こされて判決が出てもなお返済を放置した場合などに限られます。弁護士に債務整理を依頼すれば、このような事態に至る前に、交渉や法的手続きによって差押えを防ぐことも可能です。

家族への影響と内緒で手続きするためのポイント

ご家族、特に配偶者に内緒で手続きをしたいというご相談も多く寄せられます。まず、あなたが債務整理をしても、保証人になっていない限り、ご家族に法的な返済義務が生じることはありません。

ただし、手続きによっては、同居家族の収入証明書類(家計全体の収支を明らかにするため)が必要になる場合や、裁判所からの郵便物が自宅に届くことがあるため、ご家族の協力があった方がスムーズに進むケースもございます。とはいえ、弁護士にご相談いただければ、郵便物を事務所宛に送付してもらうなど、ご家族に知られずに手続きを進めるための方法を一緒に検討することが可能です。状況によりますので、まずは正直にお話しください。

今すぐ相談したい方へ|弁護士への依頼で督促は止まります

もし今、債権者からの電話や郵便による督促に悩まされているのであれば、一刻も早く弁護士にご相談ください。弁護士に債務整理を依頼する最大のメリットの一つは、「受任通知」の送付です。

ご依頼後、私達弁護士は直ちに各債権者に対して「代理人として介入しました」という旨の受任通知を発送します。受任通知を発送すると、多くの貸金業者に対しては貸金業法に基づき債務者本人への取り立てが禁止される(電話・訪問等の直接的取り立てが停止する)ことが多いですが、適用は貸金業者等に限られ、既に裁判で判決が出て強制執行が進行中の場合や個人間貸付には効力が及ばない点にご注意ください。

これにより、受任通知によって多くの場合は督促が速やかに止まることが期待できます。返済も一時的にストップするため、その間に落ち着いて生活の立て直しや弁護士費用の準備を進めることが可能になります。一人で抱え込まず、まずは専門家の力を頼ってください。

パート・アルバイトの債務整理に関するよくあるご質問(Q&A)

ここでは、パートやアルバイトの方から特によく寄せられるご質問にお答えします。

Q1. 弁護士費用が払えるか心配です。分割払いは可能ですか?

A. はい、分割払いに対応しております。

多くの方が費用面でご不安を抱えていらっしゃいますが、ご安心ください。弁護士に依頼すると、債権者への返済が一時的にストップしますので、これまで返済に充てていた分を弁護士費用の分割払いのために積み立てていただくことが可能です。費用面で諦める前に、まずは当事務所の無料相談をご利用ください。

Q2. 複数のパートを掛け持ちしていますが、手続きできますか?

A. はい、全く問題なく手続きできます。

複数の勤務先からの収入を合算し、家計全体の収支を正確に把握することが重要です。それぞれの職場からの給与明細など、収入を証明する資料をご準備いただくことで、よりスムーズに手続きを進めることができます。むしろ、複数の収入源があることは、返済計画を立てる上で有利に働く場合もあります。

Q3. 債務整理をすると、将来子どもの奨学金の保証人になれませんか?

A. 保証人になることは難しくなります。

債務整理をすると信用情報にその事実が登録されるため、保証人としての審査に通ることは困難になります。しかし、それで子どもの進学を諦める必要はありません。近年では、親が保証人になる「人的保証」ではなく、保証機関が保証する「機関保証」という制度を利用できる奨学金が主流になっています。詳しくは、進学先の学校や日本学生支援機構などにご確認ください。

Q4. 年金受給者ですが、債務整理はできますか?

A. はい、年金を受給されている方も債務整理は可能です。

年金は法律上、安定した継続収入とみなされます。そのため、年金収入の範囲で返済計画を立てる任意整理や個人再生、あるいは自己破産といった、状況に応じた最適な手続きを選択することができます。当事務所では、ご高齢の方からのご相談も数多くお受けしておりますので、ご安心ください。

北九州で債務整理をお考えなら平井・柏﨑法律事務所へ

借金の問題は、誰にとっても非常にデリケートで、精神的な負担が大きいものです。特に収入が不安定な状況では、「誰に相談すればいいのか」「こんな状況で解決できるわけがない」と、一人で抱え込んでしまいがちです。

しかし、これまで見てきたように、パート・アルバイトの方でも債務整理によって借金問題を解決し、新しい生活をスタートさせることは十分に可能です。大切なのは、できるだけ早く専門家である弁護士に相談し、ご自身の状況に合った正しい道筋を知ることです。

平井・柏﨑法律事務所が選ばれる理由

- 初回法律相談60分無料:費用を気にせず、まずはじっくりお話をお聞かせください。

- 北九州地域での豊富な解決実績:福岡地裁小倉支部など、地域の裁判所実務に精通しています。

- 受任通知を発送することで、多くの場合は債権者からの電話や郵便による督促が速やかに停止しますが、通知の到達状況や既に進行中の裁判・強制執行の有無などにより対応は異なります。

- 完全個室でプライバシー厳守:JR小倉駅から徒歩約5分のアクセスしやすい立地で、安心してご相談いただけます。

早期にご相談いただくほど、任意整理や個人再生など、取れる選択肢は多く残されています。一人で悩まず、まずはお気軽に当事務所の無料相談をご利用ください。お話をお伺いし、あなたにとって最善の解決策を一緒に見つけさせていただきます。

※本記事は一般的な情報提供を目的とするものであり、個別の事案に対する法的アドバイスを保証するものではありません。具体的な状況については、必ず弁護士にご相談ください。

監修:弁護士 平井 章悟(福岡県弁護士会所属)

平井・柏﨑法律事務所

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。