債務

奨学金の代位弁済と任意整理|返済困難な時の対処法を北九州の弁護士が解説

奨学金の返済が苦しい…「代位弁済」とは何か?

「毎月の奨学金の返済が厳しく、滞納してしまっている…」「日本学生支援機構から『代位弁済』という通知が届いたが、どういう意味かわからず不安だ」

未来への投資として利用したはずの奨学金が、今、あなたの生活に重くのしかかっているのかもしれません。特に「代位弁済(だいいべんさい)」という言葉を目にすると、何か大変なことが起きたのではないかと、強い不安を感じていらっしゃるのではないでしょうか。

この記事では、奨学金の返済にお困りの方へ向けて、以下の点を弁護士が分かりやすく解説します。

- 「代位弁済」の正確な意味と、それが起こるまでの流れ

- 代位弁済によってあなたの身に起こる深刻な影響

- 代位弁済後でも可能な解決策「任意整理」とは何か

- 問題を解決するために、なぜ弁護士への早期相談が重要なのか

この記事を最後までお読みいただくことで、ご自身の状況を正しく理解し、これから何をすべきか、具体的な次の一歩が見えてくるはずです。一人で抱え込まず、まずは正しい知識を身につけることから始めましょう。

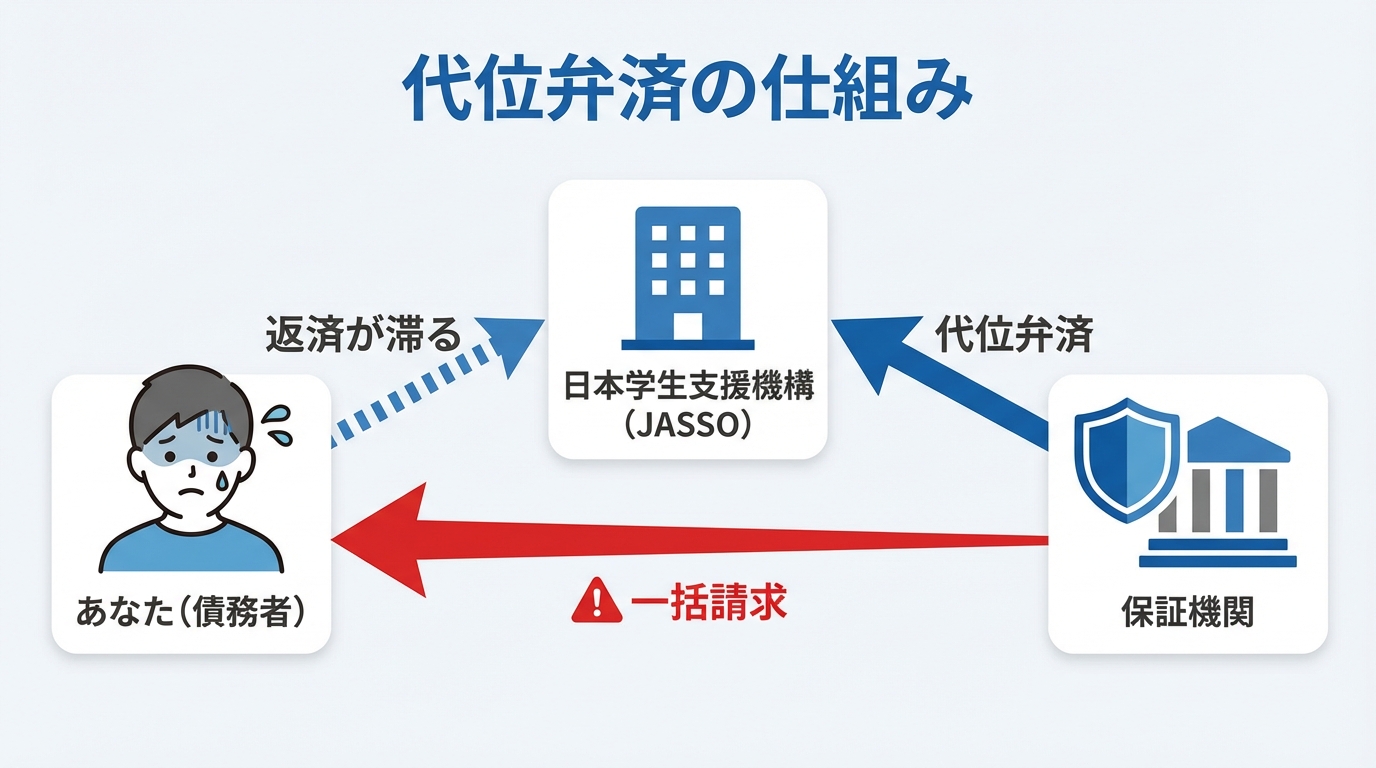

そもそも代位弁済とは?保証人が肩代わりする仕組み

代位弁済とは、あなたが奨学金を返済できなくなった際に、あなたに代わって保証機関や連帯保証人・保証人が、日本学生支援機構(JASSO)などの債権者へ残額を一括で支払うことを指します。

多くの方が誤解しがちですが、これは決してあなたの返済義務がなくなったわけではありません。

代位弁済が行われると、債権(あなたにお金を請求する権利)が元の貸主(JASSOなど)から、肩代わりした保証機関や保証人へ移ります。つまり、今後は請求してくる相手が変わるだけで、あなたの借金はなくならないのです。むしろ、これまでの分割払いではなく、一括での支払いを求められるため、状況はより厳しくなるると言えるでしょう。

滞納から代位弁済に至るまでの流れ

奨学金の返済を滞納し始めてから、実際に代位弁済が行われるまでには、いくつかの段階があります。一般的には以下のような流れで進みます。

- 督促の開始

通常、返還期日を過ぎると督促が始まることが多いですが、具体的な開始時期は機構や委託先により異なります。個別の通知を必ず確認するようにしましょう。この段階で返済できれば、大きな問題には発展しにくいです。 - 連帯保証人・保証人への連絡

滞納が続くと、連帯保証人や保証人(多くの場合ご両親)にも連絡がいく可能性があります。通知のタイミングや要件は、機構や保証制度(機関保証か人的保証か)によって異なるため、ご自身の契約内容やJASSOからの案内を確認することが重要です。 - 代位弁済の予告通知

督促に応じず滞納が続き、機構や保証機関が定める基準に該当すると、代位弁済を行う旨の予告通知が届くことがあります。具体的な時期は契約や制度によって異なりますが、この通知には信用情報機関への登録に関する警告も記載されていることが一般的です。 - 代位弁済の実行・一括請求(滞納4ヶ月以降)

予告期間を過ぎても返済が行われない場合、保証機関がJASSOなどへ残額を一括で返済し、代位弁済が実行されます。その後、保証機関からあなたと連帯保証人に対し、代位弁済した全額(元金+遅延損害金)の一括請求が行われます。

ご自身の状況がどの段階にあるかを確認し、一刻も早く対応を検討することが重要です。

参考:延滞した場合

代位弁済が実行されると起こる5つの深刻な影響

代位弁済が実行されると、あなたの生活には非常に深刻な影響が及びます。具体的にどのようなことが起こるのか、5つのポイントに分けて解説します。

1. 残額の一括請求と高額な遅延損害金

代位弁済の最も直接的かつ厳しい影響は、奨学金の残額全額を一括で請求されることです。これは、分割で支払う権利(これを「期限の利益」と呼びます)を失うためです。

例えば、300万円の残額があった場合、それまでの遅延損害金を加えた金額、つまり300万円以上のお金を一度に支払うよう求められます。なお、遅延損害金の利率は奨学金の種類や採用時期によって異なりますので、ご自身の契約書やJASSOからの案内で実際の利率を必ず確認してください。

2. 信用情報への登録(ブラックリスト入り)

奨学金の滞納や代位弁済が行われると、その事実が信用情報機関に事故情報として登録されます。これがいわゆる「ブラックリストに載る」状態です。

信用情報に事故情報が登録されると、以下のような影響が出ます。

- クレジットカードの新規作成や更新ができない

- 現在利用中のクレジットカードが利用停止になることがある

- 住宅ローン、自動車ローン、教育ローンなど、あらゆるローンの審査に通らない

- スマートフォンの分割購入ができない場合がある

信用情報への登録と保有期間は、指定信用情報機関(CIC、JICC、KSC)ごとに異なりますが、代位弁済などの情報は一般的に最長で約5年程度登録されることがあります。詳細については各機関の公表情報を確認する必要がありますが、この登録はあなたの将来設計に大きな支障をきたす可能性があります。

3. 保証人・連帯保証人(親など)への請求

奨学金を利用する際、多くの方がご両親などの親族に「連帯保証人」や「保証人」になってもらっているはずです。代位弁済が行われると、保証機関からの一括請求は、あなた本人だけでなく、連帯保証人にも直接行われます。

「自分のせいで親に迷惑をかけてしまう」という事実は、何よりも精神的に辛いものでしょう。連帯保証人である親が退職金や老後のための貯蓄を取り崩して返済せざるを得なくなったり、最悪の場合、保証人の自宅などが差し押さえられたりするケースも考えられます。大切な家族を守るためにも、問題を放置することは絶対にできません。

4. 裁判や給与・財産の差押えリスク

保証機関からの一括請求に応じられないままでいると、事態は法的な手続きへと移行します。具体的には、裁判所から「支払督促」が送られてきたり、訴訟を提起されたりします。

それでも対応せずにいると、最終的には裁判所を通じてあなたの財産が強制的に差し押さえられます。代表的なものが給与の差押えです。給与差押えには民事執行法上の上限があり、手取り額が一定額以下の場合は概ね手取りの4分の1が上限となりますが、手取り額が一定額を超える場合や養育費等の優先債権がある場合は別の計算方法が適用されます。差押えの具体的な計算は民事執行法の規定に従うため状況により異なりますが、いずれにせよ完済まで天引きが続くことになります。もちろん、預貯金や不動産などの財産も差押えの対象です。差押えについてご不安な方は、「給与差し押さえを止めるには?弁護士が教える回避・解除の方法|北九州の弁護士が解説」の記事もご参照ください。

5. 精神的な負担の増大

法的な影響だけでなく、精神的なプレッシャーも計り知れません。鳴りやまない督促の電話、いつ裁判所から通知が来るかという恐怖、将来への漠然とした不安、そして何よりも「親にまで迷惑をかけている」という強い罪悪感…。

このような精神状態で正常な判断を下すことは非常に困難です。一人で抱え込まず、専門家に相談することが、心の平穏を取り戻すための第一歩となります。

代位弁済後でも可能?自己破産ではなく、任意整理という解決策

しかし、たとえ代位弁済が発生した後であっても、自己破産を選ばずに 「任意整理」 という手続で返済状況を改善できる可能性があります。

もっとも、奨学金そのものを任意整理する場合、もともと金利が低いため、利息カットによる減額効果は大きくなく、毎月の返済額が劇的に減るケースは多くありません。したがって、通常は奨学金自体を任意整理の対象とすることは必ずしもお勧めできません。

ただし、「どうしても自己破産は避けたい」というご事情がある場合には、任意整理という選択肢について検討する価値があります。本稿では、その前提でポイントを解説します。

任意整理とは?将来利息をカットし分割返済を目指す手続き

任意整理とは、裁判所を介さずに、弁護士が代理人として債権者(この場合は保証機関)と直接交渉し、返済計画を見直す手続きです。

主な交渉内容は以下の通りです。

- 将来利息のカット:和解後の将来発生する利息や、それまでの遅延損害金を免除してもらう。

- 分割返済の合意:残った元本を、原則として3年~5年(36回~60回)程度の分割で返済する計画に合意してもらう。

これにより、月々の返済負担を現実的な範囲にまで軽減し、生活を立て直しながら完済を目指すことが可能になります。任意整理の詳しい仕組みについては、「クレカキャッシング返済不能なら任意整理|メリット・デメリットを北九州の弁護士が解説」でも解説しています。

代位弁済後の奨学金を任意整理するメリットとデメリット

代位弁済された奨学金を任意整理することには、メリットとデメリットがあります。

| 内容 | |

|---|---|

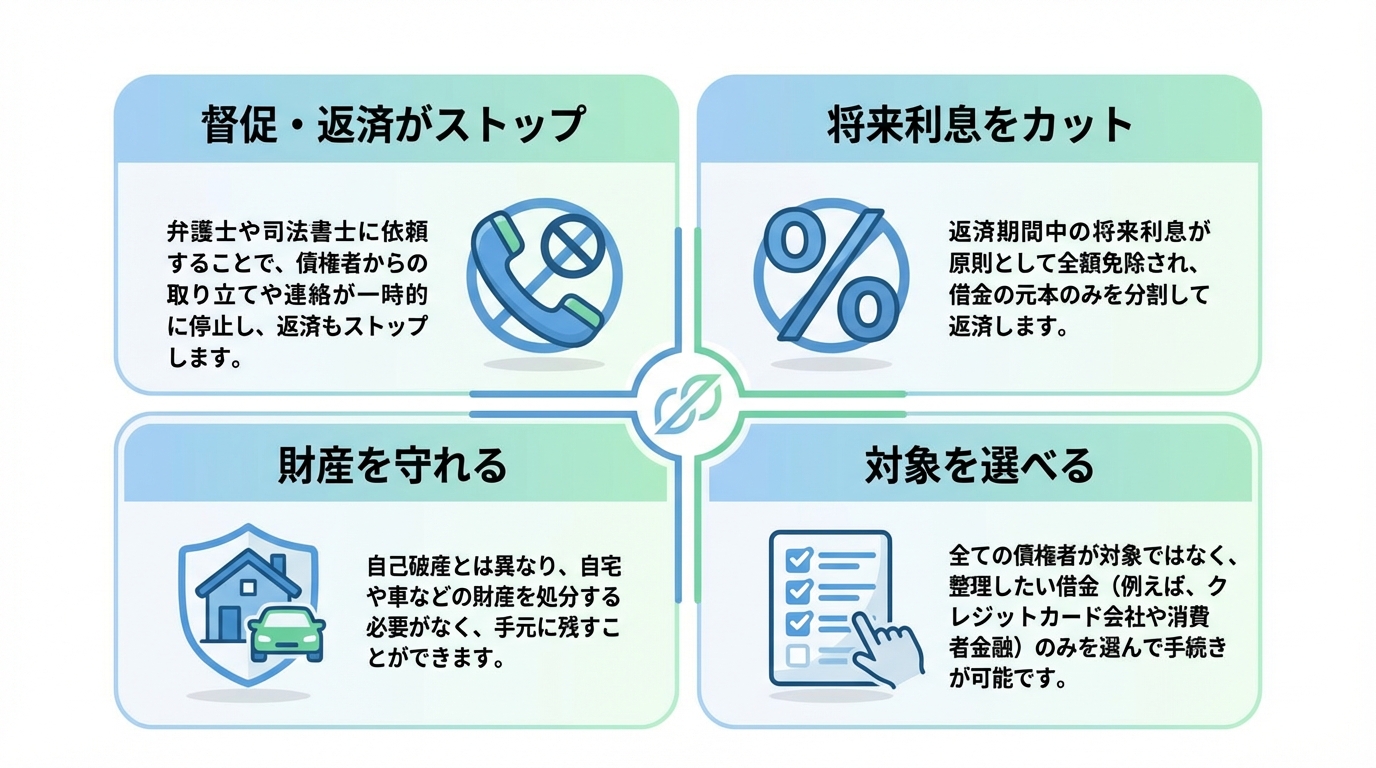

| メリット | 一括請求を止められる:最大のメリットです。弁護士が介入することで督促が止まり、分割払いの交渉が可能になります。将来利息・遅延損害金をカットできる可能性:カットが認められれば、返済総額を減らすことができます。保証人への請求を止められる:あなた自身が分割で返済していくため、保証人への直接請求を回避できます。 |

| デメリット | 元本は減らない:任意整理はあくまで利息のカット交渉であり、借金の元本自体は減額されません。信用情報への登録は避けられない:既に代位弁済の時点で信用情報には登録されていますが、任意整理後も完済から約5年間は情報が残ります。交渉に応じない可能性もゼロではない:奨学金の保証機関は、他の金融機関に比べて交渉が厳しい傾向にあります。 |

デメリットも存在しますが、一括請求という差し迫った危機を回避し、現実的な返済計画を立て直せるというメリットは非常に大きいと言えるでしょう。

【重要】奨学金以外の借金がある場合の任意整理戦略

奨学金の返済に困っている方は、生活費などを補うために消費者金融やカードローンなど、他の借金も抱えているケースが少なくありません。このような場合、弁護士はあなたの収入や全体の借金額を考慮し、最適な整理戦略を立てます。

任意整理は、整理する対象の借金を選択できるという特徴があります。例えば、以下のような戦略が考えられます。

- 奨学金と他の借金をすべて整理する:全体の返済負担を大きく減らすことができます。

- 利息の高い消費者金融だけを整理し、奨学金は交渉しない:保証人に迷惑をかけたくない場合などに検討しますが、奨学金の返済も滞っている場合は現実的ではありません。

- 自動車ローンは残し、それ以外を整理する:仕事や生活に不可欠な車を手元に残しつつ、他の借金の負担を軽減します。

どの債務をどう整理するのが最善かは、個々の状況によって全く異なります。自己判断で動く前に、必ず専門家である弁護士にご相談ください。

奨学金の返済問題は弁護士への早期相談が解決の鍵

ここまでお読みいただき、代位弁済の深刻さと、任意整理という解決策の可能性をご理解いただけたかと思います。しかし、これらの複雑な問題を一人で解決するのは極めて困難です。一刻も早く弁護士に相談することが、あなたの未来を拓くための最も確実な一歩となります。

専門家としての視点:私たちの強み

当事務所、平井・柏﨑法律事務所には、破産管財人や個人再生委員として、裁判所から選任され多数の案件を処理してきた経験を持つ弁護士が在籍しております。これは、単に依頼者の代理人として交渉するだけでなく、中立的な立場で債権者と債務者の状況を調整し、法的な手続きを適正に進めてきたという実績の証です。私たちは、北九州地域(小倉・八幡・門司・戸畑・若松・行橋など)の裁判所の手続きにも精通しており、債権者側の事情や考え方も深く理解しています。

この経験と専門知識があるからこそ、あなたの状況を多角的に分析し、任意整理が最善なのか、あるいは個人再生や自己破産といった他の手続きがより適切なのか、的確に判断し、最善の解決策をご提案することが可能です。

弁護士に依頼する3つの大きなメリット

弁護士に相談・依頼することで、以下のような大きなメリットが得られます。

- 債権者からの督促が即座にストップする

弁護士が依頼を受けると、直ちに債権者へ「受任通知」という書面を送付します。この通知が届けば、法律により、債権者はあなたに直接連絡や取り立てをすることが禁止されます。鳴りやまなかった電話や督促状から解放されるだけで、精神的な負担は劇的に軽くなるはずです。 - 複雑な交渉や手続きをすべて任せられる

債権者との交渉には、法的な知識と交渉のノウハウが不可欠です。弁護士に任せることで、あなたは煩雑な手続きから解放され、仕事や日々の生活に集中することができます。 - あなたに最適な解決策を提案してくれる

借金問題の解決策は任意整理だけではありません。あなたの収入、資産、借金の総額、家族構成などを総合的に判断し、個人再生や自己破산なども含めた中から、本当にあなたの再スタートにふさわしい最善の方法を提案します。

平井・柏﨑法律事務所の債務整理サポートと流れ

当事務所にご相談いただいた場合、以下のような流れでサポートを進めます。

- 無料相談のご予約

まずはお電話またはウェブサイトのフォームから、初回60分無料の法律相談をご予約ください。 - 弁護士との面談

あなたの現在の状況(収入、借金の総額、毎月の返済額など)を詳しくお伺いします。プライバシーに配慮した完全個室で、弁護士が親身に対応いたしますので、どんなことでも安心してお話しください。 - 解決策のご提案・ご依頼

お伺いした内容をもとに、任意整理をはじめとする最適な解決策と、それに伴う費用について明確にご説明します。ご納得いただけましたら、正式にご依頼ください。 - 受任・督促ストップ

ご依頼後、債権者へ受任通知を発送し、あなたへの直接の督促を止めます。 - 交渉・和解

弁護士があなたの代理人として、債権者と粘り強く交渉し、無理のない返済計画での和解を目指します。 - 返済開始

和解が成立したら、その内容に沿って返済を再開します。新しい計画のもと、着実に完済を目指していきましょう。

奨学金の返済問題は、あなた一人、あるいはご家族だけで解決できる問題ではありません。専門家の力を借りることで、必ず解決の道筋は見つかります。まずは勇気を出して、まずは60分無料相談をご利用ください。

奨学金の代位弁済・任意整理に関するQ&A

最後に、奨学金の返済問題に関してよく寄せられるご質問にお答えします。

Q. 任意整理に応じてもらえない可能性はありますか?

A. 確かに、奨学金の債権者である保証機関は、消費者金融などと比較して交渉が厳しい傾向があるのは事実です。しかし、全く応じないわけではありません。弁護士が代理人となり、あなたの安定した収入や返済の意思を示し、現実的な返済計画を具体的に提示することで、和解できる可能性は十分にあります。個人で対応するよりも、経験豊富な弁護士が交渉することで、有利な条件で和解できる可能性は格段に高まります。

Q. 弁護士費用が払えるか心配です…

A. ご安心ください。平井・柏﨑法律事務所では、債務整理に関する初回のご相談は60分無料です。費用が理由で相談をためらい、問題が深刻化してしまうことを防ぎたいと考えています。また、正式にご依頼いただく際の弁護士費用についても、分割払いに柔軟に対応しております。弁護士が介入すると債権者への返済が一時的にストップするため、その期間を利用して費用を積み立てていただくことも可能です。まずは費用の心配をなさらず、お気軽にご状況をお聞かせください。

Q. 家族に内緒で手続きを進めることはできますか?

A. 任意整理は、自己破産や個人再生とは異なり、裁判所を介さない当事者間の交渉です。そのため、官報に掲載されることもなく、他の債務整理手続きに比べてご家族に知られずに進めやすいという特徴があります。弁護士からのご連絡も、ご指定いただいた携帯電話への連絡や、郵便物を事務所名ではなく個人名で送付するなど、最大限の配慮をいたします。ただし、ご家族が連帯保証人や保証人になっている場合は、その方への影響は避けられません。どのような進め方が最適か、ご相談時に詳しくアドバイスいたしますので、まずはご相談ください。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

クレカキャッシング返済不能なら任意整理|メリット・デメリットを北九州の弁護士が解説

クレカキャッシングの返済、もう限界…と感じていませんか?

「今月の返済、どうしよう…」「返しても返しても、キャッシングの残高が減らない」

クレジットカードのキャッシングやリボ払いは手軽で便利な一方、一度返済の歯車が狂い始めると、あっという間に残高が膨れ上がってしまいます。気づけば返済のために別のカードでキャッシングをする「自転車操業」状態に陥り、毎日督促の電話におびえ、精神的に追い詰められてしまう…。

もしあなたが今、このような苦しい状況にあるのなら、決して一人で抱え込まないでください。当事務所がある北九州市でも、同様のお悩みを抱えた多くの方が勇気を出してご相談に来られます。そして、その多くが法的な手続きによって、平穏な生活を取り戻すための一歩を踏み出しています。

その解決策の一つが「任意整理」です。この記事では、クレジットカードのキャッシング返済にお困りの方へ向けて、任意整理のメリット・デメリット、そして具体的な手続きの流れを、北九州の弁護士が分かりやすく解説します。

任意整理とは?クレカキャッシング問題を解決する仕組み

任意整理とは、裁判所を介さず、弁護士があなたの代理人としてクレジットカード会社などの貸金業者(債権者)と直接交渉する手続きです。

交渉の主な目的は、今後の返済で発生する利息(将来利息)をカットしてもらい、減額された借金の元本のみを原則3年~5年程度の分割で返済していく内容の和解を結ぶことです。

クレジットカードのキャッシング利用分はもちろん、ショッピングのリボ払いなども対象となります。「返しても利息ばかりで元本が減らない」という悪循環を断ち切り、着実に完済を目指すための、非常に現実的な債務整理の方法です。

自己破産や個人再生のように裁判所を通す手続きとは異なり、比較的柔軟な解決が可能な点が特徴です。より詳しい違いについては、「自己破産・任意整理・個人再生の違いと選び方|あなたに合った解決策は?【北九州・小倉】」のページもご参照ください。

【メリット】任意整理でクレカキャッシングの負担はどう変わる?

任意整理には、あなたの生活を立て直すための多くのメリットがあります。それぞれが具体的にどのような良い変化をもたらすのか、見ていきましょう。

1. 弁護士からの受任通知で督促・返済が一旦ストップする

弁護士にご依頼いただくと、まず最初に各クレジットカード会社へ「受任通知」という書類を発送します。この通知が貸金業者に届くと、法律(貸金業法第21条1項9号)に基づき、債務者本人への直接の連絡や取り立ては原則として停止されます。ただし、貸金業者の内部処理の遅れや通知の不達、一部の違法業者など、例外的に連絡が続くケースもあります。

これにより、鳴りやまなかった督促の電話や、自宅に届く督促状がすべてストップします。また、和解交渉中は、多くのケースで一時的に返済を中断できます(ただし、住宅ローンや担保付きローンなど、契約上支払いを継続する必要がある債務は除きます)。日々のプレッシャーから解放され、精神的な平穏を取り戻せることは、生活再建に向けた何より大きな第一歩となるはずです。

2. 将来利息をカットし、元本のみの返済に集中できる

任意整理の最大の経済的メリットは、交渉により、和解成立後にかかる将来利息を原則として免除してもらうことを目指せる点です。ただし、最終的な条件は各貸金業者との交渉結果によります。

例えば、キャッシング残高が100万円(年利15%)ある場合、何もしなければ年間で約15万円もの利息が発生します。毎月一生懸命返済しても、その多くが利息に消えてしまい、なかなか元本が減らないのはこのためです。

任意整理を行うと、この将来利息がなくなるため、毎月の返済額のすべてが元本の減少に充てられます。これにより、「返済すれば、その分だけ確実に借金が減っていく」というゴールが明確に見える状態になり、完済への道筋を立てることができます。

3. 財産の差し押さえを回避できる

「債務整理をすると、家や車、給料まで取られてしまうのでは?」とご不安に思う方もいらっしゃるかもしれません。しかし、任意整理はあくまで貸金業者との私的な交渉であり、裁判所が関与する自己破産とは異なります。

そのため、任意整理の手続き自体を理由として、ご自身の財産(給与、預貯金、不動産、自動車など)が直ちに差し押さえられたり、処分されたりすることはありません。大切な財産を守りながら、借金問題の解決を目指せるのです。

ただし、任意整理をせずに返済の滞納を続けたり、任意整理の交渉前に貸金業者から訴訟を起こされ判決が確定していたりする場合には、給与などの財産を差し押さえられるリスクがあります。そうなる前に、早期に弁護士へ相談することが重要です。

4. 保証人がいる借金などを除外して手続きできる

任意整理には、手続きの対象とする債権者を柔軟に選べるという大きな特徴があります。

例えば、以下のようなケースで非常に有効です。

- 保証人がついている奨学金は、保証人に迷惑をかけたくないので対象から外す

- 自動車ローンはそのまま返済を続け、車を手元に残したい

- 勤務先からの借入は、会社に知られたくないので整理の対象にしない

このように、影響を避けたい特定の借入はそのままにして、返済が苦しいクレジットカードのキャッシングやリボ払いだけを整理する、といった選択が可能です。これは、原則すべての債権者を対象としなければならない自己破産や個人再生にはない、任意整理ならではのメリットです。

【デメリット】任意整理で失うもの・注意すべきこと

メリットの大きい任意整理ですが、もちろんデメリットも存在します。ご自身の将来に関わる重要なことですので、事前に正しく理解しておくことが不可欠です。当事務所では、ご相談の際にこれらのデメリットについても、包み隠さず丁寧にご説明いたします。

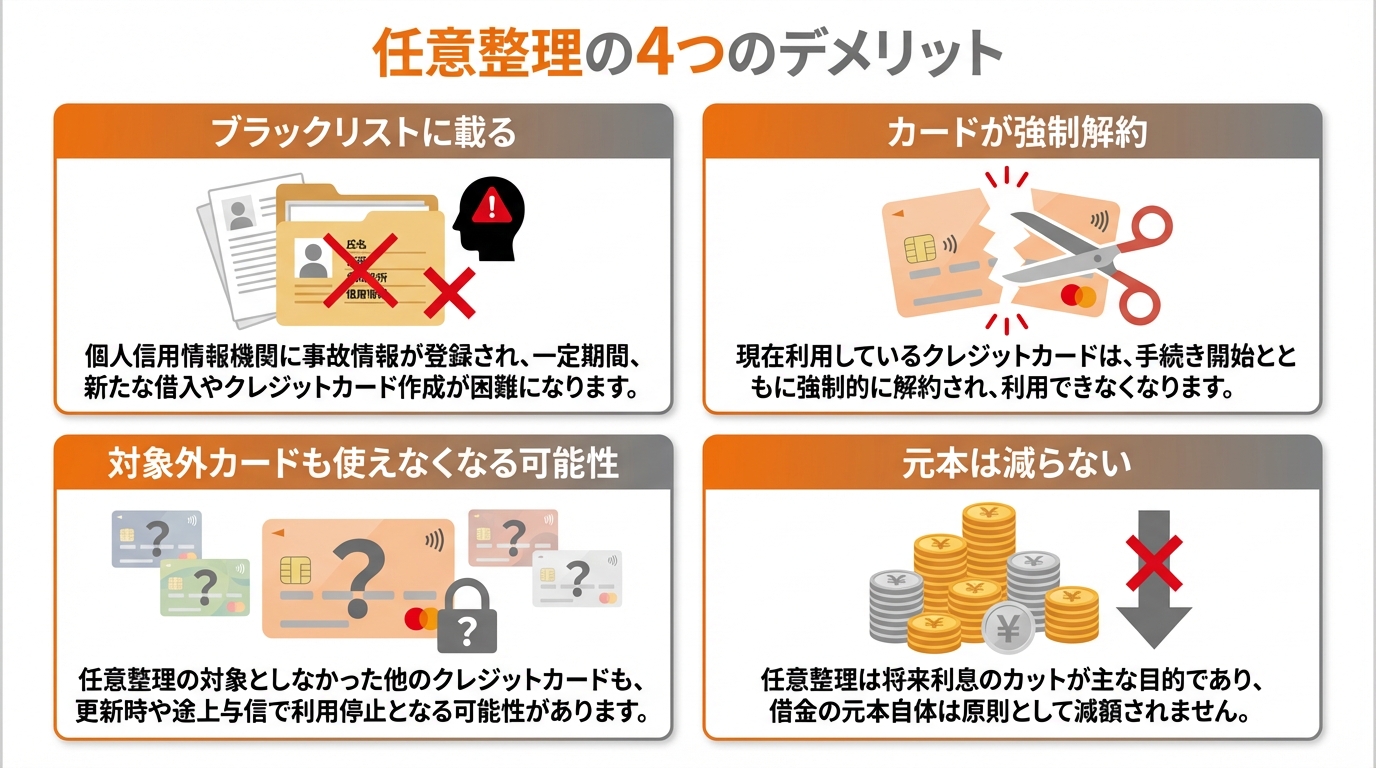

1. 信用情報機関に事故情報が登録される(ブラックリスト)

任意整理を行うと、信用情報機関に事故情報が登録されることがあります。これが、いわゆる「ブラックリストに載る」という状態です。登録される情報の内容や期間は機関(CIC、JICC、KSCなど)によって異なり、例えばJICCでは任意整理の事実が登録され、完済後約5年が経過するまで情報が残ることが一般的です。

事故情報が登録されている期間は、新たな借り入れやローンの契約(住宅ローン、自動車ローンなど)、クレジットカードの新規作成、他人の借金の保証人になることなどが原則としてできなくなります。これは、生活を再建し、再び多重債務に陥ることを防ぐための仕組みでもあります。

2. 対象にした会社のクレジットカードは強制解約となる

任意整理の対象としたクレジットカード会社のカードは、キャッシング機能だけでなくショッピング機能も含めて利用停止となり、解約扱いとなることが一般的です。ただし、最終的な対応は各カード会社の規定によります。

もし、公共料金や携帯電話料金、各種サービスの月額料金などをそのカードで支払っている場合は、事前に支払い方法を口座振替や他のカード(任意整理の対象外のもの)へ変更しておく必要がありますので、注意が必要です。

3. 対象外のカードも更新時などに使えなくなる可能性がある

「任意整理しなかったカードなら、ずっと使える?」と考える方もいらっしゃいますが、必ずしもそうとは限りません。

クレジットカード会社は、カードの有効期限が切れる更新時などに、利用者の信用情報を改めて確認(これを「途上与信」といいます)することがあります。

その際に、任意整理による事故情報が発見されると、手続きの対象としなかったカードであっても、更新を拒否されたり、利用を停止されたりする可能性があります。

4. 元本そのものは減額されない

任意整理は、あくまで将来発生する利息をカットし、月々の返済負担を軽減するための手続きです。自己破産(原則、全額免除)や個人再生(大幅な減額)のように、借金の元本自体が減ったり、免除されたりするわけではありません。

そのため、任意整理で和解した元本を3年~5年で分割返済していけるだけの、安定的した収入があることが前提となります。もし収入状況などから元本の返済が難しい場合は、他の債務整理手続きを検討する必要があります。

クレカキャッシングの任意整理、和解条件はどう決まる?

弁護士がクレジットカード会社と交渉する際、どのような条件での和解を目指すのでしょうか。ここでは、実務上の一般的な和解条件について解説します。

返済期間:原則3年(36回)~最長5年(60回)での分割返済

和解後の返済期間は、3年(36回払い)から5年(60回払い)となるケースが多く見られます。ただし、これはあくまで一般的な目安であり、借金の総額やご本人の収入状況、債権者の方針によっては、交渉によりさらに長期の分割返済が認められることもあります。

ご自身の家計状況に合わせて無理のない返済計画を立てることが、完済への最も大切な鍵となります。どの程度の期間であれば返済が可能か、弁護士が一緒にシミュレーションし、最適な和解案を模索します。

利息のカット:将来利息は原則全額、遅延損害金は交渉次第

先述の通り、弁護士との和解契約が成立した日以降に発生する「将来利息」は、原則として全額カットを目指します。

一方で、弁護士に依頼するまでに発生してしまっている利息や、返済が遅れたことによる「遅延損害金」については、基本的には元本と合わせて支払う必要があります。ただし、債権者によっては、交渉次第でこの遅延損害金の一部または全部を免除してくれるケースもあります。

【事例】借金150万円の場合の返済シミュレーション

具体的な数字で見てみましょう。仮にA社、B社、C社の3社から合計150万円のキャッシング残高があり、任意整理を行ったとします。

将来利息がカットされ、元本150万円のみを返済していくことになります。あくまで単純計算上の目安ですが、返済額は以下のようになります。

- 3年(36回)で返済する場合

150万円 ÷ 36回 = 月々 約41,700円の返済 - 5年(60回)で返済する場合

150万円 ÷ 60回 = 月々 25,000円の返済

これまでリボ払いで高い利息を払い続けていた状況と比較すると、月々の負担が軽減され、かつ着実に元本が減っていくことがお分かりいただけるかと思います。

北九州で弁護士に任意整理を依頼する流れと費用

「弁護士に相談するのは初めてで、流れや費用が不安…」という方もご安心ください。当事務所では、ご相談者様が安心して一歩を踏み出せるよう、分かりやすい説明と透明性のある費用体系を心がけています。当事務所の弁護士費用は分割払いも可能です。

STEP1:弁護士への無料相談

まずはお電話またはメールにて、無料相談のご予約をお取りください。ご相談は、プライバシーに最大限配慮した完全個室で行います。ご相談の際には、クレジットカードやご利用明細書など、借入状況がわかるものをお持ちいただくと、より具体的なアドバイスが可能です。

STEP2:委任契約と受任通知の発送

ご相談の上、方針にご納得いただけましたら、正式に委任契約を締結します。契約後、弁護士は直ちに各クレジットカード会社へ受任通知を発送します。この時点で、あなたへの直接の督促はすべてストップし、交渉の窓口はすべて弁護士に一本化されます。

STEP3:債権者との和解交渉

弁護士が各社から取引履歴を取り寄せ、利息制限法に基づいて正確な借金額を再計算します(引き直し計算)。その上で、ご依頼者様の家計状況に合わせた最適な和解案を作成し、粘り強く交渉を進めます。この間のやり取りはすべて弁護士が行いますので、ご依頼者様は交渉の進捗報告をお待ちいただくだけです。

STEP4:和解契約の締結と返済再開

すべての債権者と和解条件がまとまったら、和解契約書を締結します。その後は、その和解内容に沿って、毎月の返済を再開していただきます。ここからが、あなたの生活再建の新たなスタートです。計画通りに返済を続け、完済を目指しましょう。

借金問題、一人で悩んでいませんか?

当事務所では、個人のご依頼者様を対象とした借金問題に関する初回のご相談は、事前予約制で60分無料にて承っております。

「任意整理すべきか迷っている」「自分の場合はどうなるのか知りたい」そんな疑問や不安に、弁護士が直接お答えします。まずは、お気軽にお問い合わせください。

クレカキャッシングの任意整理に関するよくあるご質問

ここでは、ご相談者様からよく寄せられるご質問にお答えします。

Q. 家族や会社に内緒で手続きできますか?

A. はい、内緒で手続きを進められる可能性が高いです。

任意整理は裁判所を介さない私的な手続きですので、自己破産のように官報に掲載されたり、裁判所から自宅や勤務先に書類が届いたりすることはありません。弁護士との連絡も、ご指定の電話番号やメールアドレスに、個人名で行うなど最大限配慮いたしますのでご安心ください。多くの方が、ご家族や会社に知られることなく手続きを終えられています。

Q. ショッピングリボ払いも任意整理できますか?

A. はい、もちろん可能です。

クレジットカードの債務は、キャッシング利用分とショッピング利用分(リボ払いや分割払いを含む)を合算して任意整理の対象とするのが一般的です。リボ払いの高い手数料(利息)にお悩みの方も、任意整理によって将来の手数料をカットし、返済負担を大きく軽減できる可能性があります。

Q. 任意整理できないケースはありますか?

A. はい、残念ながら交渉が難しいケースも存在します。

具体的には、以下のような場合です。

- 借金の元本が大きすぎ、5年で分割しても返済できる見込みが立たない場合

- 収入が不安定で、継続的な返済が見込めない場合

- 特定の債権者からの借入額が突出して大きい場合

- 借入してから日が浅く、ほとんど返済実績がない場合

このような場合、貸金業者が交渉に応じず、和解が成立しないことがあります。しかし、ご安心ください。万が一、任意整理が難しいと判断された場合でも、当事務所はそこで終わりではありません。

【弁護士より】任意整理が難しくても、最適な解決策をご提案します

当事務所の弁護士は、裁判所から破産管財人に選任された経験や、個人再生委員として再生計画を審査した経験があります。

任意整理が最善でないと判断した場合には、ご依頼者様の状況を的確に分析し、個人再生や自己破産といった他の手続きのメリット・デメリットも踏まえ、真にあなたの生活再建に繋がる道筋を責任を持ってご提案します。どの手続きが最適か、まずはご相談ください。

まとめ:北九州でクレカ問題に悩んだら、まず弁護士へ

クレジットカードのキャッシングやリボ払いの返済問題は、一人で悩み続けても解決の糸口は見えにくいものです。しかし、「任意整理」という法的な手続きを知ることで、あなたの未来は大きく変わる可能性があります。

任意整理には、督促が止まり精神的に楽になる、将来利息がカットされ返済のゴールが見えるといった大きなメリットがあります。一方で、信用情報に影響があるなどのデメリットも存在します。大切なのは、これらの両面を正しく理解し、ご自身の状況に合った最適な選択をすることです。

平井・柏﨑法律事務所は、JR小倉駅から徒歩5分というアクセスしやすい場所にあり、これまで北九州地域(小倉、八幡、門司、戸畑、若松、行橋など)にお住まいの多くの方から借金問題のご相談をお受けしてきました。地域の裁判所手続きにも精通しております。

相談が早ければ早いほど、取れる選択肢は多くなり、より有利な条件での解決が期待できます。一人で悩み、事態が悪化する前に、まずは当事務所の無料法律相談をご利用ください。あなたからのご連絡を、心よりお待ちしております。

※本記事は一般的な情報提供を目的とするものであり、個別の事案に対する法的アドバイスを保証するものではありません。具体的な状況については、必ず弁護士にご相談ください。

監修:弁護士 平井 章悟(福岡県弁護士会所属)

平井・柏﨑法律事務所

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

給与差し押さえを止めるには?弁護士が教える回避・解除の方法|北九州の弁護士が解説

給与差し押さえは待ったなし!放置するリスクと影響

「ある日突然、裁判所から『支払督促』という書類が届いた」「給料日に手取り額が大幅に減っていた」…。

もしあなたが今、このような状況に置かれているなら、それは債権者による給与差し押さえ(強制執行)が開始された、あるいは開始直前であることを示す危険信号です。給与差し押さえは、決して他人事ではありません。借金の返済を滞納し続けると、法的な手続きを経て、誰にでも起こりうる事態なのです。

給与は生活の基盤そのものです。その一部が強制的に差し押さえられると、生活が困窮するだけでなく、勤務先に借金の事実が知られてしまうという精神的な苦痛も伴います。この問題を解決するためには、事態の深刻さを正確に理解し、一刻も早く適切な行動を起こすことが不可欠です。

「支払督促」・「訴状」が届いたら危険信号!差押えまでの流れ

給与差し押さえは、ある日突然、何の前触れもなく行われるわけではありません。そこに至るまでには、法に定められた段階的な手続きが存在します。

- 督促

まず、債権者(貸金業者など)から電話や郵便で返済を求める連絡が来ます。この段階で対応すれば、まだ穏便に解決できる可能性があります。 - 訴訟提起・支払督促の申立て

督促を無視し続けると、債権者は裁判所に訴訟を起こしたり、「支払督促」の申立てを行ったりします。裁判所から「訴状」や「支払督促」といった特別な書類が自宅に届いたら、事態は次のステージに進んだと考えなければなりません。特に「支払督促」を受け取ってから2週間以内に異議申し立てをしないと、債権者の主張が認められ、差押えが可能になってしまいます。これは、いわば「最後の警告」です。 - 判決・仮執行宣言

裁判で債権者の主張が認められると「判決」が下されます。支払督促の場合は「仮執行宣言」が付されます。これらは、国が債権者の権利を公的に認め、「強制的に財産を差し押さえてもよい」という許可を与えたことを意味します。 - 債権差押命令

債権者は判決など(債務名義といいます)に基づき、裁判所に「債権差押命令」を申し立てます。これが認められると、裁判所からあなたの勤務先へ「債権差押命令」が送達されます。この時点で、給与の差し押さえが実行されます。

この流れを理解し、ご自身の状況がどの段階にあるのかを客観的に把握することが、解決への第一歩となります。

手取り額はいくら減る?差押えの上限金額と計算方法

給与差し押さえで最も気になるのは、「実際に手取りがいくら減ってしまうのか」という点でしょう。法律(民事執行法)では、生活を維持するために必要な最低限の生計費を保障するため、差し押さえられる金額に上限を設けています。

原則として、差し押さえの対象となるのは手取り給与の4分の1までです。ただし、手取り月額が44万円を超える場合は、33万円を超えた金額の全額が差し押さえの対象となります。

| 手取り月収 | 計算方法 | 差押え上限額 | 実際に受け取れる額 |

|---|---|---|---|

| 20万円 | 20万円 × 1/4 | 5万円 | 15万円 |

| 32万円 | 32万円 × 1/4 | 8万円 | 24万円 |

| 50万円 | 50万円 – 33万円 | 17万円 | 33万円 |

※手取り額とは、総支給額から所得税、住民税、社会保険料などを控除した後の金額です。

注意すべきは、この差し押さえは借金全額の返済が終わるまで、毎月継続されるという点です。さらに、ボーナス(賞与)や退職金も原則として給与と同様に差し押さえの対象となります。経済的な影響は非常に大きく、生活再建をより一層困難にする要因となります。

給与差し押さえを止めるための債務整理という選択肢

では、始まってしまった給与差し押さえを止め、この苦しい状況から抜け出すにはどうすればよいのでしょうか。その最も有効な法的手段が債務整理です。

債務整理とは、裁判所を介したり、債権者と直接交渉したりすることで、借金の減額や免除、支払いの猶予などを目指す手続きの総称です。主に以下の3つの方法があります。

- 自己破産:裁判所に申立て、借金の支払義務を原則として全額免除してもらう手続き。

- 個人再生:裁判所に申立て、借金を大幅に減額(約5分の1~10分の1)し、原則3~5年で分割返済していく手続き。

- 任意整理:裁判所を介さず、弁護士が債権者と直接交渉し、将来利息のカットや分割払いの回数などについて和解を目指す手続き。

すでに給与差し押さえが始まっている場合、債権者との交渉で任意に解除してもらうことは極めて困難です。そのため、裁判所の法的効力によって強制的に差し押さえを「停止」させ、最終的にはその効力を「失効」させることができる、自己破産または個人再生が極めて有効な選択肢となります。

【比較】自己破産と個人再生、どちらを選ぶべき?

自己破産と個人再生は、どちらも給与差し押さえを止める強力な効果がありますが、それぞれに特徴があり、どちらが適しているかは個人の状況によって異なります。ご自身の状況と照らし合わせながら、検討してみてください。

| 自己破産 | 個人再生 | |

|---|---|---|

| 借金の扱い | 原則、全額免除(ゼロになる) | 大幅に減額し、分割で返済 |

| 財産の扱い | 一定価値以上の財産(不動産、車など)は処分される | 住宅ローン特則を使えば、家を残せる可能性がある |

| 資格制限 | 手続き中、一部の職業(弁護士、警備員など)に就けない | 資格制限はない |

| 主な選択基準 | ・返済能力が全くない・処分されて困る高価な財産がない・借金の原因に問題がない(ギャンブル等) | ・住宅を残したい・安定した収入がある・資格制限を受ける職業に就いている |

どちらの手続きを選択すべきか、ご自身で判断するのは非常に難しいかと存じます。例えば、「家を残したい」というご希望があっても、住宅ローンの残額や他の借金の状況によっては個人再生が難しいケースもあります。専門家である弁護士があなたの状況を丁寧にお伺いし、法的な観点から最適な解決策をご提案いたします。

自己破産で差押えを停止・失効させる流れと期間

自己破産手続きは、給与差し押さえに対して次のような流れで影響を与えます。

- 弁護士への依頼・自己破産申立て

弁護士に依頼し、必要書類を準備して裁判所に自己破産を申し立てます。 - 破産手続開始決定 → 差押えの停止(中止)

裁判所が申立てを認め、「破産手続開始決定」を出すと、その時点で進行中の給与差し押さえは「停止(中止)」されます。これは、給料から天引きはされますが、その金銭は債権者には支払われず、最終的に破産管財人等に引き継がれるか、状況によってはあなたに返還されることを意味します。 - 免責許可決定の確定 → 差押えの失効

手続きを経て、裁判所から「免責許可決定」が下り、それが確定すると、借金の支払義務がなくなります。これにより、停止していた給与差し押さえはその効力を完全に失い(「失効」)、将来にわたって差し押さえの心配はなくなります。

期間の目安としては、弁護士への依頼から申立てまでが3~6か月程度(費用の準備状況等でさらに長くなることもあります)、申立てから免責許可決定までは事案によりますが、3か月~1年程度かかるのが一般的です。

個人再生で差押えを停止・失効させる流れと期間

個人再生手続きも、自己破産と同様に給与差し押さえを止める効果があります。

- 弁護士への依頼・個人再生申立て

弁護士に依頼し、裁判所に個人再生を申し立てます。 - 個人再生手続開始決定 → 差押えの停止(中止)

裁判所から「個人再生手続開始決定」が出されると、給与差し押さえは「停止(中止)」されます。 - (実務上のポイント)強制執行中止命令の申立て

より迅速に差押えを止めたい場合、個人再生の申立てと同時に「強制執行の中止命令」を申し立てることができます。裁判所がこれを認めれば、開始決定を待たずに差押えを停止させることが可能です。一刻も早く手取り額を確保したい場合に非常に有効な手段です。 - 再生計画の認可決定の確定 → 差押えの失効

裁判所に再生計画案を提出し、それが認められ(認可決定)、確定すると、給与差し押さえは「失効」します。その後は、認可された再生計画に沿って返済を続けていくことになります。

個人再生も、弁護士への依頼か申立てまで申立てまでが3~6か月程度(費用の準備状況等でさらに長くなることもあります)、申立てから認可決定までは、半年程度の期間を見込むのが一般的です。

弁護士だから知る、給与差し押さえ対応の実務と経験

法律の条文や手続きの流れを説明するだけでは、本当の意味であなたの不安を解消することはできません。ここでは、私たちが日々、債務整理の現場で培ってきた実践的な知識と経験の一部をお伝えします。

申立て前の交渉で差押えを回避できるケースとは

給与差し押さえを止めるには、原則として自己破産や個人再生の「開始決定」を得る必要があります。しかし、これはあくまで原則論です。

私たちの経験上、開始決定を得ていなくとも、債権者に対して「自己破産(または個人再生)を申し立てた」と通知し、裁判所の事件番号を伝えることで、開始決定を待たずに訴訟を取り下げてくれる債権者も少なからず存在します。あくまでも、訴訟の取り下げであり、強制執行の取り下げではありません。

これは、債権者側も、どうせ手続きが始まれば訴訟を続けられなくなるのであれば、無駄な手続きを続けるよりは、と判断するためです。

一方で、管財費用や再生委員費用の積立てに時間がかかり、すぐに申立てができないというケースもあります。そのような場合には、裁判手続き上のテクニックを用いて判決言渡しを遅らせるなど、一時的な時間稼ぎを図ることもありますが、これはあくまでその場しのぎに過ぎません。根本的な解決には、やはり早期の申立てが不可欠です。

また、意外と知られていないことですが、もしあなたが債権者に伝えていた勤務先をすでに退職している場合、新しい勤務先を債権者が知らない限り、給与を差し押さえられることは基本的にありません。

いずれにせよ、状況は刻一刻と変化します。弁護士が早期に介入することで、取りうる選択肢は大きく広がるのです。

北九州の裁判所手続きに精通した弁護士の強み

債務整理、特に自己破産や個人再生は、裁判所で行う手続きです。そして、その手続きの運用は、全国の裁判所で完全に同じというわけではなく、地域ごとに細かな慣行や特色があります。

私たち平井・柏﨑法律事務所の弁護士は、北九州(小倉・八幡など)を管轄する福岡地方裁判所小倉支部における破産管財人や個人再生委員を務めた経験があります。

「破産管財人」とは、裁判所から選任され、破産する方の財産を管理・処分する中立的な立場です。「個人再生委員」は、再生計画が法律の要件を満たしているかなどを審査する役割を担います。

この経験は、依頼者の方にとって大きなメリットとなります。なぜなら、私たちは「裁判所がどのような点を重視するのか」「どのような資料を提出すれば手続きがスムーズに進むのか」といった、いわば裁判所側の視点を熟知しているからです。この知見に基づき、あなたの状況に合わせた的確なアドバイスを心がけ、迅速かつ円滑な手続きの遂行に努めます。

北九州市及びその近郊で債務整理をお考えなら、地域の裁判所実務に精通した私たちにぜひお任せください。

給与差し押さえに関するよくあるご質問(Q&A)

ここでは、ご相談者様から特によく寄せられる質問にお答えします。

Q. 給与差し押さえが原因で会社をクビになりますか?

A. いいえ、給与差し押さえを理由に会社が従業員を解雇することは、法的に認められていません。

労働契約法第16条では、客観的に合理的な理由を欠き、社会通念上相当であると認められない解雇は無効であると定められています。給与差し押さえは、従業員の私的な問題であり、業務遂行能力とは直接関係がないため、これを理由とした解雇は「不当解雇」にあたる可能性が極めて高いです。万が一、解雇を言い渡されたり、退職を強要されたりした場合は、すぐにご相談ください。

とはいえ、経理担当者などに借金の事実が知られ、会社に居づらさを感じてしまうというお気持ちは十分に理解できます。だからこそ、一日も早く法的手続きによって問題を解決し、平穏な生活を取り戻すことが重要なのです。

Q. 弁護士費用がない場合でも相談できますか?

A. はい、もちろんです。当事務所では、借金問題に関する初回のご相談は60分無料でお受けしております。費用の分割払いにも柔軟に対応しておりますので、まずはお気軽にご相談ください。

「弁護士に頼みたいけれど、費用が払えない」と諦めてしまうのは、非常にもったいないことです。弁護士がご依頼を受けると、直ちに各債権者へ「受任通知」という書面を送付します。この通知が届けば、債権者からの直接の督促や取り立ては法律で禁止され、いったん返済もストップします。

つまり、これまで返済に充てていたお金を、弁護士費用の分割払いや、自己破産・個人再生で必要となる裁判所への予納金の積立てに充てることができるのです。費用の不安で一歩を踏み出せずにいる間に、状況はますます悪化してしまいます。まずは無料相談をご利用いただき、解決への道筋を一緒に見つけましょう。

北九州で給与差押えにお悩みなら、今すぐ当事務所へご相談を

給与差し押さえは、経済的な打撃はもちろんのこと、「会社に知られてしまった」という精神的な苦痛も計り知れない、非常に深刻な事態です。しかし、どうか一人で抱え込まないでください。この問題を放置していても、事態が好転することは決してありません。借金がなくなるまで、毎月あなたの給与からお金が引かれ続けるだけです。

弁護士に相談する、という一歩を踏み出すことで、あなたの未来は大きく変わります。

- 受任通知の送付により、債権者からの直接の督促が止まります。

- 債務整理等の法的手続きにより、給与差し押さえの停止や解除を目指せます。

- あなたにとって最適な解決策(自己破産、個人再生など)が見つかります。

- 精神的なプレッシャーから解放され、平穏な生活を取り戻せます。

当事務所は、これまで北九州市及びその近郊で、数多くの借金問題、給与差し押さえの問題を解決してまいりました。ご相談は完全個室でプライバシーにも最大限配慮しておりますので、どうぞご安心ください。

初回のご相談は無料です。 あなたが「相談してよかった」と心から思えるよう、私たちが全力でサポートします。まずは、お電話かメールでご予約ください。

※本記事は一般的な法的情報を提供するものであり、個別の事案に対する法的アドバイスを保証するものではありません。具体的な状況については、必ず弁護士にご相談ください。

監修者情報

平井・柏﨑法律事務所

弁護士 平井 章悟(福岡県弁護士会所属)

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

督促を最速で止める方法|弁護士の受任通知で即日停止は可能?

鳴り止まない督促…弁護士への依頼で本当に即日止まるのか?

「この電話が、今日で最後になってほしい」

鳴り続ける電話や、次々と届く督促状のプレッシャーに、心身ともに疲弊し、精神的に追い詰められてはいませんか。借金の問題は、誰にも相談できず一人で抱え込みがちです。そんな中、「弁護士に依頼することで督促を止められる可能性がある」という情報を頼りに、藁にもすがる思いで解決策を探していらっしゃる方も少なくないでしょう。

しかし同時に、「本当に電話一本で、明日から静かな日常が戻ってくるのだろうか?」「即日停止というのは本当なのだろうか?」といった不安もよぎるはずです。

この記事では、債務整理の豊富な経験を持つ弁護士が、そうしたあなたの切実な疑問にお答えします。結論から申し上げますと、弁護士からの「受任通知」には督促を止める法的な力があります。しかし、督促停止の可能性を高めるためには、いくつかの重要なポイントと、実務上有効な対応策が存在します。

本記事を最後までお読みいただければ、督促を止めるための最も現実的で効果的な方法、その法的な裏付け、そしてあなたが今すぐ何をすべきかが明確にご理解いただけます。まずは心を落ち着けて、正しい知識を身につけることから始めましょう。

【結論】督促を最速で止める現実的な方法とは

多くのウェブサイトでは「弁護士に依頼すれば即日督促が停止」といった表現が見られますが、現場の実務感覚から申し上げると、必ずしもそうとは限りません。ここでは、私たちが日々直面する実態に基づいた、最も現実的でスピーディーな方法をお伝えします。

実務上、督促を早期に止めるための有効な方法

【弁護士としての実践的アドバイス】

多くのご相談者様が、「弁護士に依頼したのに、まだ電話がかかってくる」と不安になることがあります。これは、弁護士が「受任通知」という書面を発送しても、それが債権者の手元に届き、社内の担当部署でシステムに登録されるまでには、どうしても物理的な時間がかかってしまうためです。

そこで、最も早く督促を止める効果的な方法は、もし債権者から電話がかかってきた際に、ご自身で「弁護士に債務整理を依頼した」旨を直接伝えることです。

これは決して、電話に出ることを強制するものではありません。精神的に辛い場合は、無理に対応する必要は全くありません。しかし、もし対応できる状況であれば、以下の内容を冷静に伝えるだけで、状況は大きく変わる可能性があります。

<電話での伝え方の例>

「先日、借金の整理について、〇〇法律事務所の弁護士〇〇〇〇に依頼しました。今後の連絡は、すべて弁護士を通してください。事務所の電話番号は、〇〇〇-〇〇〇-〇〇〇〇です。」

このように、依頼した事実と弁護士事務所の連絡先を明確に伝えることで、ほとんどの正規の貸金業者は、その時点で直接の連絡を中断します。これが、物理的な書面の到着を待つことなく、事実上の督促停止を実現する最速の方法です。

受任通知の送付から督促停止までの一般的な期間

弁護士に正式にご依頼いただいた後、私たちは速やかに「受任通知(介入通知)」を作成し、各債権者へ発送します。この通知が相手方に到着し、社内手続きが完了して督促が完全に止まるまでの一般的な期間は、おおよそ2~3営業日から、長い場合で1週間程度を見ていただくとよいでしょう。

この期間は、債権者の社内体制(通知を受け取る部署、情報をシステムに反映するまでの時間など)によって変動します。そのため、「即日」にすべての督促が完全に止まるのは、むしろ稀なケースであるとご理解いただくことが、無用なストレスを避ける上で重要です。私たちは、ご依頼者様が一日も早く平穏な生活を取り戻せるよう、迅速な手続きを徹底しています。

受任通知が督促を止める法的な仕組み(効力)

弁護士からの受任通知によって督促が止まるのは、単なる慣習やお願いではありません。これは「貸金業法」という法律によって定められた、債務者を守るための明確なルールです。

貸金業法で禁止される取り立て行為

貸金業法では、貸金業者が、弁護士等から債務者にかかる債務整理の依頼を受けた旨の通知(受任通知)を受け取った後に、正当な理由なく、債務者本人に対して電話をかけたり、訪問したりして直接支払いを要求することを禁止しています(貸金業法第21条1項9号)。

貸金業法 第21条(取立て行為の規制)

(前略)債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人、司法書士若しくは司法書士法人(中略)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。(後略)

この規定に違反した場合、行政処分や罰則が科される可能性があり、非常に強力な効力を持っています。つまり、受任通知は、あなたを過度な取り立てから守るための「法的な盾」となるのです。

受任通知の効力が及ばないケースとは?

一方で、この貸金業法の規制が及ばず、受任通知を送っても督促が止まらないケースも存在します。注意が必要なのは、主に以下のような場合です。

- 銀行や信用金庫などからの借入れ: これらは貸金業者ではないため、貸金業法の直接の規制対象外です。ただし、実務上は多くの金融機関が弁護士の介入を理由に直接の督促を停止しますが、機関によって対応が異なる場合もあります。

- 個人からの借入れ: 友人・知人、親族など、個人間の貸し借りは貸金業法の対象外です。

- 国や地方公共団体からの請求: 税金や国民健康保険料などの滞納に対する督促は止まりません。

- 勤務先からの借入れ: 社内貸付制度なども対象外となります。

ご自身の借入先がどこに該当するかわからない場合も、弁護士が正確に状況を整理し、適切な対応をとりますのでご安心ください。

注意!受任通知で止められない法的手続き

受任通知は、電話や郵便による「事実上の督促」を止めるのに非常に有効です。しかし、これだけでは止められない、より強力な「法的手続き」が存在することを理解しておく必要があります。問題を放置すると、事態はより深刻化する可能性があります。

【弁護士としての経験から】

平井・柏﨑法律事務所では、自己破産事件における「破産管財人」や、個人再生事件における「個人再生委員」として、裁判所から選任され、数多くの案件を担当してまいりました。これらの経験は、単に申立てを代理するだけでなく、裁判所がどのような視点で手続きを進めるかを熟知しているという強みにつながります。特に、北九州(小倉・八幡・戸畑・門司・若松)の裁判所手続きに精通しており、ご依頼者様の状況に応じた的確な見通しと戦略をご提案できます。受任通知を送った後、債権者がどのような法的手段に出てくる可能性があるか、そしてそれに対してどう備えるべきか。私たちは、常に一歩先を見据えたアドバイスを心がけています。

裁判所からの「支払督促」や「訴状」

債権者は、返済が滞ると裁判所に申立てを行い、法的な手続きに移行することがあります。その代表的なものが「支払督促」や「訴訟(訴状の送達)」です。

これらは裁判所から「特別送達」という特殊な郵便で届きます。弁護士が受任通知を送っていても、債権者はこれらの法的手続きを進める権利があります。もし裁判所からの書類を無視してしまうと、相手方の主張が一方的に認められ(欠席判決)、財産を差し押さえるための「債務名義」を取られてしまいます。

裁判所からの書類が届いた場合は、一刻を争います。すぐに弁護士にご相談ください。適切な対応をとることで、不利な状況を回避することが可能です。

給与や預金口座の「差押え」

裁判所で債務名義が確定すると、債権者は「強制執行」として、あなたの財産を差し押さえることが可能になります。最も影響が大きいのが「給与差押え」と「預金口座の差押え」です。

- 給与差押え: 裁判所から勤務先に通知が届き、給与の一部が天引きされ、直接債権者に支払われます。これにより、借金の事実が勤務先に知られてしまうという、非常に大きなデメリットが生じます。

- 預金口座の差押え: 銀行口座が差し押さえられると、その時点での預金残高が債務の返済に充てられます。生活費や公共料金の引き落としができなくなるなど、日常生活に深刻な支障をきたします。

差押えは、受任通知だけでは防ぐことができません。差押えを回避、あるいは解除するためには、自己破産や個人再生といった、より根本的な債務整理手続きを裁判所に申し立て、手続開始決定を得る必要があります。

北九州で督促にお悩みなら、まず平井・柏﨑法律事務所へ

鳴り止まない督促への対応から、裁判所での複雑な手続きまで、借金問題は法律の専門家である弁護士に任せるのが最善の解決策です。私たち平井・柏﨑法律事務所は、北九州市小倉北区に拠点を置き、この地域で借金問題に悩む多くの方々の再出発をサポートしてまいりました。

当事務所には弁護士4名が在籍しており、ご相談者様が話しやすい環境を整えています。また、ご依頼いただいた案件は、事案に応じて担当弁護士が他の弁護士と意見交換を行うなど、事務所内で連携して解決策を検討する体制をとっています。

督促の電話に怯える日々から、一刻も早く抜け出しましょう。まずはお気軽にご相談ください。

初回60分無料相談で、現状と見通しを明確にしませんか

「弁護士に相談するのは敷居が高い」「費用が心配」と感じていらっしゃるかもしれません。当事務所では、借金問題に関する初回のご相談を60分無料で承っております(ご予約制・お一人様一回限り)。

この無料相談では、以下のことが可能です。

- 現在の借入状況や家計の状況を丁寧にお伺いします。

- あなたにとって最適な解決策(任意整理、自己破産、個人再生など)をご提案します。

- 今後の手続きの流れや、メリット・デメリットを分かりやすくご説明します。

- 弁護士費用についても、明確にご提示します(分割払いも可能です)。

早期にご相談いただくことで、取れる選択肢が広がり、給与差押えなどの深刻な事態を未然に防ぐことができます。相談したからといって、ご依頼を強制することは一切ございません。まずは専門家の意見を聞き、ご自身の状況を客観的に把握するだけでも、心の負担は大きく軽くなるはずです。

ご相談から督促停止までの流れ

当事務所にご相談いただいてから、実際に督促が止まるまでの流れは非常にシンプルです。

- 無料相談のご予約: まずはお電話またはウェブサイトのフォームから、ご都合の良い日時をご予約ください。

- 弁護士との面談・ご契約: 完全個室の相談室で、弁護士が親身にお話をお伺いします。ご提案内容にご納得いただけましたら、委任契約を締結します。専門用語や手続きについても、一つひとつ丁寧にご説明いたしますのでご安心ください。

- 督促停止へ: ご契約後、弁護士費用のお支払いをいただいた後(分割の方は一度目のお支払い後)、速やかに各債権者へ受任通知を発送します。同時に、前述したように、もし電話がかかってきた場合の対応方法についても具体的にお伝えします。

この3ステップで、あなたは督促のプレッシャーから解放され、生活再建に向けた本格的な一歩を踏み出すことができます。

受任通知と督促停止に関するQ&A

最後に、ご相談者様からよくいただくご質問にお答えします。

Q. 弁護士費用がすぐに払えなくても、督促は止めてもらえますか?

A. はい、可能です。

多くの方が費用の心配をされていますが、当事務所では弁護士費用の分割払いに対応しております。正式に委任契約を締結いただければ、費用の積立が完了する前であっても、一度目の分割金のお支払いをいただいた後、速やかに受任通知を発送し、督促を止める手続きに着手します。まずは経済的な状況も含めて、遠慮なくご相談ください。

Q. 家族や職場に知られずに督促を止めることはできますか?

A. 最大限配慮し、秘密厳守で手続きを進めます。

弁護士には厳格な守秘義務が課せられています。ご相談いただいた内容が外部に漏れることは決してありません。ご連絡はご本人様ご指定の携帯電話やメールアドレスに行い、ご自宅への郵送物も、事務所名ではなく弁護士の個人名でお送りするなど、プライバシーには最大限配慮いたします。ただし、前述の通り、給与差押えや裁判手続きに移行した場合は、完全に秘密を守ることが難しくなる可能性があります。そうなる前に、ぜひお早めにご相談ください。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

生活費不足の借金で自己破産は可能?北九州の弁護士が解説

生活費不足による借金…自己破産をためらっていませんか?

「給料が減ってしまった」「子どもの進学で急な出費が重なった」「病気で働けなくなり、収入が途絶えた」…。

ここ北九州市でも、このような予期せぬ出来事がきっかけで生活費が足りなくなり、やむを得ず消費者金融やカードローンに頼ってしまったというご相談は、決して少なくありません。

最初は「少しだけ」のつもりでも、返済のために別のところから借り入れ、気づけば借金が雪だるま式に膨らんでしまう。真面目に返済しようと努力すればするほど、日々の生活が圧迫され、精神的にも追い詰められていく…。そのような苦しい状況にある方が、たくさんいらっしゃいます。

そして、いよいよ返済が困難になり「自己破産」という選択肢が頭をよぎったとき、多くの方が次のような不安に苛まれます。

「そもそも、生活費のために作った借金で自己破産なんてできるのだろうか?」

「ギャンブルや贅沢をしたわけではない。でも、裁判所から『浪費』だと思われたらどうしよう…」

この記事は、そのような切実な悩みを抱える北九州市及びその周辺地域(小倉北区、小倉南区、八幡、門司など)の皆様に向けて、多数の自己破産業務の取扱い経験がある弁護士が、法律上の正しい知識と福岡地裁小倉支部での実務の傾向を踏まえてご説明します。

結論:生活費不足が原因の借金でも自己破産は可能です

まず、皆様が最も知りたい結論からお伝えします。

生活費の不足を補うために生じた借金であっても、自己破産をして免責(借金の返済義務を免除してもらうこと)を得ることは十分に可能です。

破産法という法律には、免責が許可されないケース(これを「免責不許可事由」といいます)が定められていますが、原則として「生活費のための借金」は、これに該当しません。むしろ、自己破産制度は、まさにこのような経済的な苦境に陥ってしまった方を救済するために存在します。

ただし、裁判所が重視するのは、その支出が「本当に生活に必要な範囲内であったか」という点です。つまり、同じ「食費」という名目でも、日々の堅実な食事のための支出と、収入に見合わない高級レストランでの外食とでは、法的な評価が異なってくる可能性があります。この「やむを得ない生活費」と「浪費」との境界線が、手続きを進める上で重要なポイントとなります。

自己破産についてより詳しく知りたい方は、「自己破産とは?メリット・デメリットや手続きの流れを解説」のページもご覧ください。

自己破産における「免責不許可事由」とは?

自己破産手続きを理解する上で、「免責不許可事由」という言葉は避けて通れません。これは、簡単に言えば「このような事情がある場合、原則として借金の免除は認められません」と法律(破産法第252条1項)で定められたルールのことです。

この制度は、債権者(お金を貸した側)の利益を一方的に害するような不誠実な債務者(お金を借りた側)まで無条件に救済するわけにはいかない、というバランス感覚に基づいています。代表的な免責不許可事由には、以下のようなものがあります。

- ギャンブルや射幸行為(パチンコ、競馬など)で著しく財産を減少させた場合

- 特定の債権者にだけ、偏って返済した場合(偏頗弁済)

- 財産を隠したり、壊したり、不利益な条件で処分したりした場合(財産隠匿など)

- 浪費(収入や財産に見合わない過度な買い物や飲食など)によって著しく財産を減少させた場合

- 過去7年以内に自己破産の免責を受けている場合

- 裁判所に対して嘘の説明をしたり、調査に協力しなかったりした場合

なぜ「生活費」が問題になりうるのか?「浪費」との境界線

上記のリストを見ると、「生活費」という項目はありません。しかし、「浪費」という項目が、生活費のための借金と関連して問題となることがあります。

裁判所は、家計の状況を詳しく調査し、個々の支出が「やむを得ない生活費」だったのか、それとも「浪費」にあたるのかを判断します。

【やむを得ない生活費と判断されやすい例】

- 食費、水道光熱費、通信費

- 家賃、住宅ローン

- 病気や怪我の治療にかかる医療費

- 子どもの学費や塾の費用などの教育費

- 仕事に必要な交通費や被服費

【浪費と判断される可能性がある例】

- 収入に見合わない高頻度・高額な外食や飲み会

- 生活必需品とはいえないブランド品や宝飾品の購入

- 海外旅行や高額な趣味への過度な出費

- 高額なエステや美容サービス

- いわゆる「投げ銭」や「ガチャ」などへの多額の課金

この判断は、一律の金額で決まるものではありません。ご本人の収入、家族構成、お住まいの地域(例えば北九州市での生活水準)、借金に至った経緯などを総合的に考慮して、個別に判断されます。ご自身の支出がどちらに当てはまるか不安な場合は、専門家である弁護士に相談し、客観的な意見を聞くことが重要です。

もし免責不許可事由に該当しても諦めないで「裁量免責」

「自分の場合、一部に浪費と判断されそうな支出があるかもしれない…」と不安に思われた方も、どうか諦めないでください。たとえ免責不許可事由に該当する事情があったとしても、裁判所が諸般の事情を考慮して、免責を許可することがあります。これを「裁量免責」といいます。

裁判所は、破産に至った経緯や事情、ご本人がどれだけ真摯に反省しているか、手続きに誠実に協力しているか、そして今後、経済的に立ち直る意欲があるかといった点を総合的に見て、免責を許可するかどうかを判断します。

実際、多くのケースでは、何らかの免責不許可事由があったとしても、弁護士のサポートのもとで誠実に対応することで、最終的に裁量免責が認められています。重要なのは、問題となりそうな事情を隠さず、正直に弁護士に話し、裁判所に対して反省の意を示すことです。

北九州の実情|福岡地裁小倉支部の自己破産手続きの傾向

自己破産の手続きは全国共通の法律に基づいていますが、実際の運用は各裁判所によって若干の特色があります。当事務所は、北九州市小倉北区に拠点を置き、福岡地方裁判所小倉支部の管轄(北九州市、中間市、遠賀郡など)で数多くの自己破産案件を手がけてまいりました。その経験から、小倉支部の運用傾向についてご説明します。

当事務所の弁護士は、単に申立代理人として活動するだけでなく、裁判所から選任されて破産者の財産調査や免責に関する意見を述べる「破産管財人」や、個人再生手続きを監督する「個人再生委員」としての実務経験も豊富です。これは、裁判所がどのような視点で案件を見ているか、どのような点を重視するかを熟知していることを意味します。

特に福岡地裁小倉支部では、債務増加経緯や家計全体の状況を非常に丁寧に審査する傾向があります。そのため、申立ての際には、直近2ヶ月分の家計表の提出が求められ、その内容について詳細な説明を求められることも少なくありません。私たちは、裁判所がどこに着目するかを予測し、依頼者様が不利にならないよう、説得力のある書類作成と丁寧な説明を尽くすことで、手続きが円滑に進むようサポートしています。

手続きは2種類:同時廃止と管財事件

自己破産の手続きには、大きく分けて「同時廃止」と「管財事件」の2種類があります。

- 同時廃止:破産者にめぼしい財産がなく、免責不許可事由の調査も特に必要ないと判断された場合に適用される、比較的簡易で費用も安く、期間も短い手続きです。

- 管財事件:一定以上の財産がある場合や、免責不許可事由の存在が疑われる場合に、裁判所が「破産管財人」を選任して財産調査や換価・配当、免責に関する調査を行う、より丁寧な手続きです。費用や期間は同時廃止よりも多くかかります。

生活費不足が原因の借金の場合でも、例えば支出内容に不明瞭な点が多い、あるいは浪費の疑いが濃厚であると裁判所が判断した場合には、その調査のために管財事件となることがあります。福岡地裁小倉支部では、特に家計の透明性が重視されるため、弁護士と協力して日々の収支を正確に記録し、裁判所にきちんと説明できる準備をしておくことが、スムーズな手続きに繋がります。

「浪費」と判断されやすい具体例

これまでの経験上、特に「浪費」として指摘されやすい支出には、以下のような傾向が見られます。

- 特定の趣味への過度な出費:例えば、自動車やバイクの改造、高価な釣り具やゴルフ用品の収集、アイドルの追っかけ活動などに、収入に見合わない金額を費やしているケース。

- 高額な遊興費:小倉北区の繁華街などで、頻繁に高額な飲食を繰り返していたケース。特に、特定の飲食店に多額の支払いをしている場合、その内容について詳細な説明を求められることがあります。

- インターネット関連の支出:スマートフォンゲームへの高額課金(ガチャ)、ライブ配信での「投げ銭」、情報商材の購入などが借金の原因となっているケースは、近年特に厳しく見られる傾向にあります。

もちろん、これらの支出が少しでもあれば即座に免責不許可となるわけではありません。しかし、借金の主要な原因がこれらにあると判断された場合は、管財事件となり、なぜそのような支出に至ったのか、今後はどのように生活を改めるのかを、破産管財人や裁判所に対して具体的に説明する必要があります。

生活費の借金で悩んだら、まず弁護士にご相談ください

「自分の場合は自己破産できるだろうか」「浪費と判断されたらどうしよう」と、一人で悩み続けるのは非常にお辛いことと思います。借金問題の解決で最も重要なのは、できるだけ早い段階で専門家である弁護士に相談することです。

弁護士にご依頼いただくことには、以下のような大きなメリットがあります。

- 督促が止まる:弁護士が介入通知(受任通知)を貸金業者等の債権者に送付した時点で、あなたへの直接の取り立てや督促は原則として法律で禁止されます(貸金業法等の規定による)。これにより精神的な平穏を取り戻し、落ち着いて手続きの準備ができます。ただし、個人間の借入れや違法な業者など、一部の相手には効力が及ばない場合もあります。

- 最適な手続きの提案:あなたの状況を詳しくお伺いし、自己破産が最善なのか、あるいは個人再生や任意整理といった他の方法が良いのか、専門的な視点から最適な解決策をご提案します。

- 裁判所への対応を代行:複雑な申立書類の作成や、裁判所とのやり取りは全て弁護士が行います。特に、免責に関する裁判官との面談(審尋)にも同席し、あなたの代理人として的確な主張・説明を行います。

当事務所にご相談いただくメリット

平井・柏﨑法律事務所は、JR小倉駅から徒歩5分というアクセスしやすい場所に事務所を構え、これまで北九州市(小倉北区、小倉南区、門司区、八幡東区、八幡西区、戸畑区、若松区)やその周辺地域の皆様から、数多くの借金問題のご相談をお受けしてまいりました。

当事務所の強みは、単に申立てを代行するだけではありません。

- 破産管財人・個人再生委員の経験:裁判所の立場を熟知した弁護士が、福岡地裁小倉支部の実務に即した、的確で質の高いサポートを提供します。

- 事務所一丸でのサポート:担当弁護士一人だけでなく、事務所に在籍する弁護士4名全員の知識と経験を結集し、あなたにとって最善の解決策を導き出します。

初回60分の無料法律相談をご活用ください

借金問題で弁護士に相談することに、費用の心配や敷居の高さを感じていらっしゃるかもしれません。当事務所では、そうした不安を少しでも和らげるため、借金問題に関する初回のご相談を60分無料としております。

無料相談では、まずあなたのお話をじっくりと、親身にお伺いします。その上で、あなたの状況で自己破産が可能か、どのような手続きの流れになるのか、メリットだけでなくデメリットやリスクも含めて、分かりやすくご説明いたします。相談したからといって、必ず依頼しなければならないわけではありませんので、ご安心ください。

一人で抱え込まず、まずは専門家と一緒に、解決への第一歩を踏み出してみませんか。あなたが再び穏やかな生活を取り戻せるよう、誠実にサポートいたします。

まずはお電話かメールフォームから、お気軽にご予約ください。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。