【結論】任意整理と自己破産の境界線は「返済計画の実現可能性」にあります

毎月返済しているにもかかわらず、元金がいっこうに減らないリボ払い。インターネット上には「任意整理で解決できる」という情報が溢れていますが、実務の現実はそれほど単純ではございません。現役の破産管財人・個人再生委員を務める弁護士の視点から、任意整理が成立する客観的な計算基準と、自己破産・個人再生へ移行すべき法的な境界線について事実をご説明いたします。

債務整理の手続き選択は、ご希望や感情ではなく、客観的な計算に基づいて判断されるべきものです。このテーマの全体像については、自己破産・任意整理・個人再生の違いと選び方で体系的に解説しています。

境界線は「元金総額 ÷ 返済可能月数」で算出される返済額にあります

任意整理と自己破産を分ける最も重要な境界線は、「リボ払いの元金総額を、原則36回(3年)から最長でも60回(5年)で分割した金額を、毎月遅れることなく支払い続けられるか」という一点に集約されます。これは希望的観測ではなく、客観的な計算によって導き出される、極めて明確な基準です。この計算に基づき、返済の実現可能性を判断することが、生活再建への第一歩となります。

カード会社の和解条件は年々厳格化する傾向にあります

インターネット上では「任意整理は簡単」「5年分割なら大抵認められる」といった情報が見受けられますが、これは過去の話になりつつあります。近年、多くのクレジットカード会社は任意整理に対する姿勢を硬化させており、5年間の長期分割に応じない、あるいは将来利息のカットに応じないといったケースが増加しているのが実務上の現実です。最新の動向を把握せず安易な見通しを立てることは、交渉の失敗に直結するリスクを伴います。

客観的な収支状況に基づいた手続き選択が生活再建の鍵です

「自己破産だけは避けたい」というお気持ちは、ご相談をお受けする中で痛いほど理解できます。しかし、債務整理の本来の目的は、その場しのぎで返済を楽にすることではなく、将来にわたって安定した生活を再建することにあります。客観的な家計の収支を無視した無理な返済計画は、いずれ破綻し、かえって状況を悪化させることになりかねません。ご自身の状況に最も適した現実的な手続きを選択することが、真の再出発に繋がるのです。

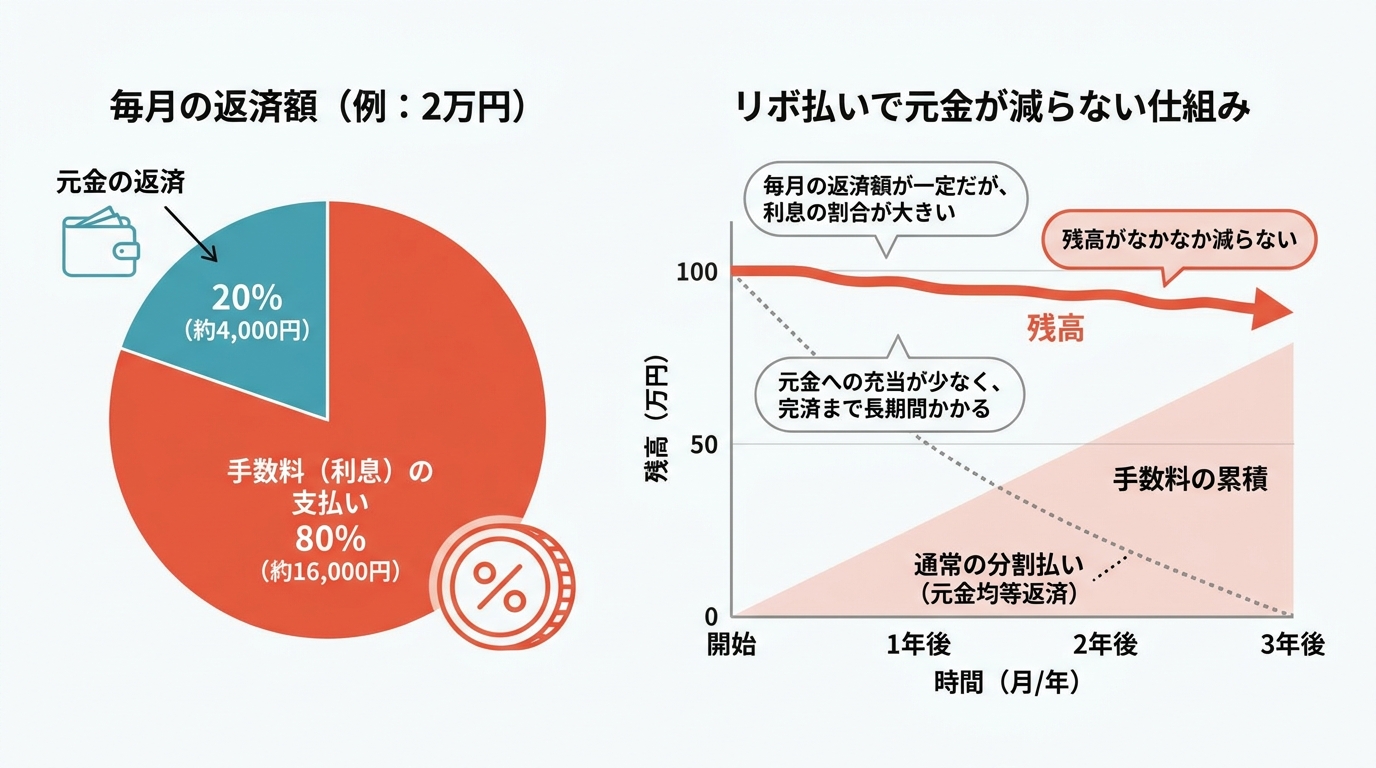

なぜリボ払いの残高は減らないのか?その数学的理由

「毎月きちんと支払っているのに、なぜか利用残高が全く減らない」というご相談は、あとを絶ちません。この現象は、リボ払いの構造そのものに起因します。

リボ払いは、毎月の支払額を一定にできる利便性がある一方で、実質年率15%〜18%程度の手数料(利息)が、利用残高の全体に対してかかり続ける仕組みです。例えば、100万円の残高があれば、年間で約15万円もの手数料が発生します。月々の支払額が2万円だとすると、そのうちの大部分が手数料の支払いに充当され、元金の返済はごくわずかしか進みません。これが、リボ払いの返済がなかなか終わらない数学的な理由です。ご自身の意思の弱さや管理能力の問題ではなく、仕組みとして元金が減りにくい構造になっているという事実を、まずは冷静に認識することが重要です。

任意整理と自己破産を分ける「客観的な境界線」とは

任意整理が可能か、それとも自己破産や個人再生といった法的手続きを検討すべきか。この判断は、ご本人の希望や意思の強さで決まるものではなく、客観的な「支払い能力」の有無によって決まります。裁判所で破産管財人や個人再生委員として多くの事案に携わる中で、この「履行可能性」の判断がいかに厳格に行われるかを日々実感しております。

判断基準は「元金 ÷ 60ヶ月 ≦ 毎月の返済可能額」

任意整理は、債権者との私的な交渉により、将来発生する利息をカットしてもらい、残った元金のみを分割で返済していく手続きです。この交渉が成立する実務上の上限が、概ね60回(5年)払いとされています。

具体的な例で考えてみましょう。複数のカード会社のリボ払い残高が合計で300万円あるとします。この場合、境界線となる計算式は以下の通りです。

300万円(元金総額) ÷ 60ヶ月 = 5万円(毎月の最低返済額)

問題は、「この毎月5万円を、あなたの現在の家計から、5年間という長期間にわたって一日も遅れることなく支払い続けることが客観的に可能か」という一点に尽きます。ここでの「家計」とは、単なる収入額ではありません。収入から、家賃、水道光熱費、食費、通信費、保険料、お子様の教育費など、生活に不可欠な支出をすべて差し引いて残った金額(返済原資)を指します。この計算を厳密に行い、返済の実現可能性を判断する必要があるのです。

履行可能性がない場合、個人再生・自己破産を選択します

上記の計算の結果、60回分割での返済が客観的に不可能だと判断される場合、任意整理という選択肢は事実上消滅します。支払い能力がない相手と交渉しても、債権者が合意することはないからです。

このような状況に陥った場合でも、法律は生活再建のための道筋を用意しています。それが、裁判所を通じて行う法的な債務整理手続きである「個人再生」や「自己破産」です。個人再生は、裁判所の認可を得て元金を大幅に減額してもらう手続きであり、自己破産は、裁判所に支払不能を認めてもらい、原則として全ての借金の支払義務を免除してもらう手続きです。ネガティブな印象を持たれがちですが、これらは法律で認められた正当な権利であり、状況によっては最も合理的かつ誠実な解決策となります。無理な任意整理を続けるよりも、自己破産や個人再生を選択することが、結果として迅速な生活再建に繋がるケースは少なくありません。

裁判所が公開している債務整理に関する情報も、手続きを理解する上で参考になります。

【重要】近年、カード会社の和解条件は厳格化しています

この記事で最もお伝えしたい重要な事実が、この「カード会社の和解条件の厳格化」です。かつては多くのカード会社が60回払いの任意整理に比較的柔軟に応じていましたが、この数年で状況は大きく変化しました。

現在では、会社によっては「分割返済は36回(3年)までしか認めない」「交渉の経過によっては、将来利息を一部付加しなければ和解しない」といった、非常に厳しい条件を提示してくるケースが顕著に増加しています。これは、貸倒れリスクに対する企業の防衛策と考えられますが、債務者にとっては任意整理のハードルが年々上がっていることを意味します。この実務上の変化を知らずに、「任意整理で解決できるはずだ」と思い込んでしまうことは大変危険です。各社の最新の動向を熟知した専門家による交渉が、以前にも増して重要になっています。

リボ払いの債務整理に関するよくあるご質問

Q. 任意整理の対象から一部のカードを除外できますか?

A. はい、任意整理は交渉する相手(債権者)を選ぶことが可能です。例えば、日常の買い物で利用しているカードや、公共料金の引き落としに設定しているカードなどを手元に残し、リボ残高の大きいカードのみを整理の対象とすることができます。

ただし、一点重要な注意点がございます。手続きを開始すると、その事実は信用情報機関に登録されます。そのため、整理の対象から外したカード会社も、カードの更新時などに信用情報を確認し、利用を停止する運用となっているのが実情です。したがって、「一部のカードを残せる」というのは、あくまで一時的なものとご理解いただく必要があります。ご家族に内緒で手続きを進めたいといったご希望にも配慮しながら、最適な方針をご提案いたします。

Q. 手続きの費用をすぐに用意できません。

A. 弁護士費用の支払いがご不安な方もいらっしゃるかと存じます。当事務所では、費用の分割払いに対応しております。

弁護士にご依頼いただくと、まず各カード会社等へ「受任通知」という書面を送付します。受任通知が届いた後は、貸金業者等については貸金業法の取立規制により、ご本人様への直接の取立て(督促)が原則としてできなくなります。また、和解までの間は、返済をいったん停止して交渉を進める運用となることが一般的です。この返済がストップしている期間を利用して、これまで返済に充てていた資金を弁護士費用のお積立てに充当していただく仕組みです。したがって、返済と費用の支払いが重なることはありません。より具体的な手順については、債務整理の弁護士費用の分割払いをご覧ください。

正確な判断のため、まずは対面での収支分析をご予約ください

ここまでご説明してきた通り、リボ払いをどの手続きで解決すべきかという判断は、インターネット上の情報や自己判断で下すべきではございません。客観的な数字と、日々変化する各カード会社の最新の運用状況、そして法律の専門知識に基づいて、総合的に判断する必要があります。

そのためには、お手元のカード利用明細で正確な負債総額を把握し、同時に現在の家計の収支状況を詳細に分析することが不可欠です。電話やメールのみのやり取りでは、この緻密な分析は困難です。ご自身の状況に基づいた正確な見通しと、最も現実的な解決策をご提案させていただくため、まずは全てのカードの利用明細と、ご自身の収入状況が分かる資料をお持ちの上、北九州市小倉北区の事務所へお越しください。実務に即した見通しを整理し、事情に応じた法的な選択肢を丁寧にご説明いたします。債務整理に強い弁護士の選び方でお悩みの方も、一度お話をお聞かせいただければと存じます。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。