【結論】個人再生で家を守る鍵は「履行テスト」にあり

現役の個人再生委員も務める弁護士の実務経験上、個人再生で家を残せるかどうかは、申立て後に行われる履行テスト等(運用は裁判所により異なります)への対応が重要なポイントになります。

住宅ローン以外の借金がかさみ、「もう家を手放すしかないのか…」と追い詰められているかもしれません。しかし、個人再生の「住宅ローン特則」を使えば、大切なマイホームを守りながら生活を再建する道があります。

ただし、その道には「履行テスト」という最大の関門が待ち構えています。このテストを乗り越えなければ、家を守ることはできません。まずは、この記事の結論からお伝えします。

- 【結論1】「履行テスト」とは?

あなたが裁判所に提出した返済計画(再生計画)通りに、本当に返済を続けられるかを行動で証明するための「予行演習」です。期間は裁判所の運用により異なりますが、概ね3〜6か月程度とされています。 - 【結論2】なぜ重要なのか?

履行テストで積立の遅延や不履行があると、返済の見込みに疑義が生じ、手続に不利に働く可能性があります。そうなれば、家を手放さざるを得ない状況に陥りかねません。 - 【結論3】誰が何を見ているのか?

裁判所から選任された「個人再生委員」が、あなたの「家計簿」と「積立実績」を厳しくチェックします。単にお金が積み立てられているかだけでなく、そのお金がどこから捻出されているのか、家計全体が健全か、という点まで 精査 されます。

この記事では、実際に福岡地方裁判所小倉支部で個人再生委員を務める弁護士が、履行テストのリアルな実態と、家を守り抜くための具体的な対策を徹底解説します。

個人再生の最大の山場「履行テスト」とは?北九州の実務を解説

個人再生を申し立てると、すぐに借金の返済が始まるわけではありません。まず、再生計画が裁判所に認められる(認可される)必要があります。その認可・不認可を判断する上で、極めて重要なプロセスが「履行テスト」です。

履行テストは再生計画の「予行演習」

履行テストは、いわば再生計画という本番に向けた「予行演習」や「マラソンのトレーニング」のようなものです。

裁判所は、あなたが作成した再生計画を見て、「本当にこの計画通りに、3年~5年間も返済を続けられるのだろうか?」と慎重に判断します。口頭での「頑張ります」という決意だけでは信用されません。裁判所が求めているのは、「計画通りに返済できる能力がある」という客観的な証拠です。

その証拠を示すために、申立て後から再生計画が認可されるまでの間、実際に毎月一定額を積み立てていく。これが履行テストの本質であり、あなたの返済能力と意思を証明する「信用作り」のプロセスなのです。

期間・金額・積立方法|福岡地裁小倉支部の運用

履行テストの具体的な運用は裁判所によって異なりますが、ここでは北九州地域を管轄する福岡地方裁判所小倉支部での一般的な実務について解説します。

- 期間:申立てから再生計画の認可決定が出るまでの約6ヶ月間が一般的です。

- 積立額:ご自身が作成した再生計画で毎月返済していく予定の金額(計画弁済予定額)と同額を積み立てます。

- 積立先:申立てを依頼した代理人弁護士の預り金口座や、裁判所から選任された個人再生委員が指定する銀行口座に、毎月指定された期日までに振り込む形で進められます。

このテスト期間中は、積立と並行して、毎月の家計全体の収支を記録した「家計簿」の提出も求められます。

1回の遅れが命取りに?履行テストの重要性

「もし1回くらい、支払いが遅れても大丈夫だろう」という甘い考えは絶対に禁物です。

履行テストで積立の遅延や不履行が一度でもあれば、再生委員は「この人は、テスト期間であるわずか半年の間ですら計画を守れない。それならば、今後3年以上にわたる本番の返済を遂行できるはずがない」と判断します。その結果、裁判所に「計画遂行の見込みなし」という厳しい意見が伝えられ、再生計画が不認可となる可能性が極めて高まります。

再生計画が不認可になれば、個人再生手続きは失敗(廃止)となり、最悪の場合、自己破産を選択せざるを得ず、守りたかった家を失うことになりかねません。まさに、1回の遅れが命取りになり得る、非常に重要なテストなのです。より詳しい手続きの流れについては、個人再生に関する解説記事もご参照ください。

現役再生委員が見た「不認可」となる人の典型パターンと家計簿の罠

私は、福岡地方裁判所小倉支部から個人再生委員として選任され、数多くの申立人の方々の履行テストを監督する立場にあります。いわば「テストの審査官」です。

その経験から断言できるのは、履行テストでつまずく方には、いくつかの共通したパターンがあるということです。ここでは、再生委員がどのような視点で家計簿をチェックし、「不認可」の判断に至るのか、その典型的なパターンを具体的に解説します。

パターン1:収支の辻褄が合わない(赤字なのに積立できている)

私たちが家計簿をチェックする際、まず確認するのが「数字の整合性」です。具体的には、「収入 − 支出 = 積立額」という計算が合っているかを見ます。

ここで最も疑念を抱くのが、「家計簿上は毎月2万円の赤字なのに、なぜか履行テストの積立金5万円はきちんと入金されている」というケースです。この差額の7万円は一体どこから来たのでしょうか?

再生委員は、「親族から一時的に借りたのではないか?」「別のクレジットカードでキャッシングして穴埋めしたのではないか?」と推測します。もしこれが事実であれば、それは自力での返済能力がないことの何よりの証明です。このような状況は、返済計画の実現可能性を根本から否定するものであり、不認可に直結する非常に危険な兆候です。

パターン2:使途不明金が多い(浪費グセが治っていない)

家計簿に「使途不明金」が多いのも、危険なパターンです。特に、給料日後などにATMで頻繁に現金を引き出しているにもかかわらず、その使い道が家計簿に具体的に記載されていないケースが典型です。

再生委員は、「この使途不明金は、申告していないギャンブルや、生活に不要な買い物に使われているのではないか?」と疑います。個人再生は、債権者に多大な迷惑をかける代わりに、生活再建のチャンスを与えてもらう手続きです。それにもかかわらず、浪費グセが改善されていないと判断されれば、「この人は本気で生活を立て直す意思がない」と見なされても仕方ありません。

使途不明金の多さは、経済的な更生の意思欠如の表れと捉えられ、再生計画の認可に大きなマイナス評価となります。特にギャンブルなどが原因で借金が膨らんだケースでは、自己破産手続きにおいても厳しくチェックされるポイントであり、注意が必要です。こうした浪費は、自己破産における免責不許可事由にも該当する可能性があります。

パターン3:家計改善の努力が見られない(固定費が高いまま)

履行テストの積立ができていさえすれば良い、というわけではありません。再生委員は、家計全体を健全化しようとする「姿勢」も評価します。

例えば、収入に対して不相応に高額な通信費、過剰な生命保険料、利用していないサブスクリプションサービスなどが放置されていないか、といった点です。

これらの固定費は、少しの手間で見直せば、毎月数千円から数万円の余剰資金を生み出せるはずです。それにもかかわらず、家計が苦しいと言いながら固定費を削減する努力が見られない場合、「家計管理への意識が低く、今後も計画的な返済は難しいだろう」と判断される可能性があります。格安SIMへの乗り換えや保険の見直しなど、具体的な改善努力を示すことが重要です。団体信用生命保険に加入している場合など、住宅ローンと生命保険の関係も整理しておく必要があります。

住宅ローン特則で家を残すための「履行テスト合格」の秘訣

では、どうすればこの厳しい履行テストをクリアし、住宅ローン特則を使って大切な家を守り抜くことができるのでしょうか。ここでは、審査官の視点から見た「合格の秘訣」を3つお伝えします。

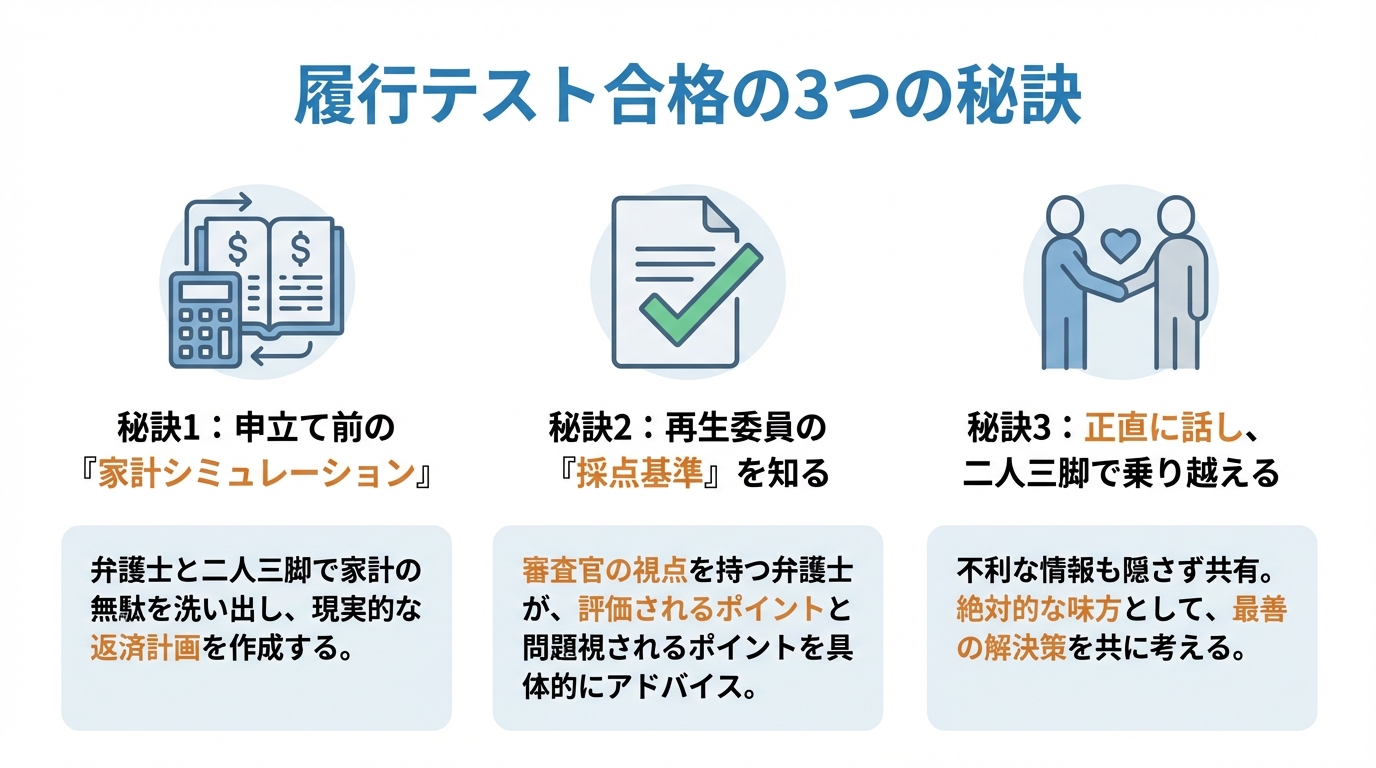

秘訣1:申立て前の「家計シミュレーション」が9割

個人再生の成否は、弁護士に依頼し、申立ての準備を始めた段階で、その9割が決まっていると言っても過言ではありません。

いきなり履行テストという本番に挑むのではなく、まずは弁護士という専門家と一緒に、数ヶ月間、家計簿をつける練習をすることから始めます。家計の無駄を徹底的に洗い出し、収入と支出を正確に把握する。その上で、無理なく、かつ現実的な返済計画(再生計画案)を練り上げていくのです。

この事前の「家計シミュレーション」こそが、履行テスト合格への最短ルートです。テストが始まってから慌てるのではなく、万全の準備をして臨むことが何よりも重要です。

秘訣2:再生委員の「採点基準」を知る弁護士を選ぶ

テストで高得点を取るためには、採点官がどこを見ているか、つまり「採点基準」を知ることが有効です。これは個人再生の履行テストでも全く同じです。

当事務所の弁護士は、現在も福岡地裁小倉支部から個人再生委員として選任され、申立人を審査する立場にあります。だからこそ、裁判所の最新の運用や、再生委員が家計簿のどこを「評価するのか」、どこを「問題視するのか」という生きた情報を熟知しています。

私たちは、現役の個人再生委員としての経験を踏まえ、裁判所運用を前提にした実務的な観点から、個別事情に即した助言を行います。

秘訣3:正直にすべてを話し、二人三脚で乗り越える

弁護士に対して、不利な情報(隠したい支出や、申告していない借金など)を隠すことは、最も危険な行為です。後から発覚した場合、信頼関係が崩れ、手続き自体が頓挫しかねません。

どんなに厳しい状況であっても、どんなに話しにくい内容であっても、どうか正直に私たち弁護士にお話しください。私たちはあなたの絶対的な味方であり、どんな困難な状況でも、必ず最善の解決策を一緒に考え抜きます。

履行テストは孤独な戦いではありません。専門家と二人三脚で、計画的に準備を進めることで、乗り越えられる可能性を高めることができます。特に、地元の裁判所の実務に精通した弁護士と連携することが、スムーズな手続きの鍵となります。

履行テストに関するよくあるご質問(Q&A)

最後に、履行テストに関してご相談者様からよく寄せられる質問にお答えします。

Q. 履行テスト中に急な出費(冠婚葬祭や医療費など)があったら?

A. まず、絶対に無断で積立を止めないでください。それが最もやってはいけない対応です。

予期せぬ出費があった場合は、すぐに依頼している弁護士に連絡・相談してください。弁護士から再生委員に事情を正直に説明し、今後の対応について指示を仰ぎます。冠婚葬祭や病気・怪我の治療費など、正当な理由があれば、一時的な減額や猶予が認められる可能性は十分にあります。隠さずに、正直に報告することが何よりも重要です。

Q. 履行テストで積み立てたお金は没収されるのですか?

A. いいえ、没収されるわけではありませんのでご安心ください。

積み立てたお金の取扱いは、裁判所の運用(個人再生委員が選任されるか等)によって異なります。個人再生委員が選任される場合におけるの福岡地方裁判所小倉支部での運用ですが、再生委員報酬全額を事前に準備できていなかった場合には、積立金から再生委員報酬が控除され、残額が返還されることになります。一方で、再生委員報酬全額を事前に準備できていた場合には、積立金をそのまま認可後の弁済原資等に充てることができることになります。

Q. 北九州で住宅ローン特則を利用するための最低条件は?

A. 住宅ローン特則を利用して家を残すためには、いくつかの条件を満たす必要があります。主なものは以下の通りです。

- 住宅の購入やリフォームを目的としたローンであること

- ご自身が所有し、実際に居住している家であること

- 住宅ローンを組んだ金融機関以外の抵当権(例えば、事業資金の借入の担保など)が設定されていないこと

これらの条件に当てはまるかどうかは、専門的な判断が必要です。ご自身の状況で利用可能か、ぜひ一度、当事務所の無料相談でご確認ください。個人再生を利用すれば、家だけでなく一定の財産を守りながら手続きを進めることも可能です。

より詳細な情報については、以下の資料もご参照ください。

参照:法務省「個人債務者の民事再生手続に関する要綱」

まとめ:北九州で家を守る個人再生なら、現役再生委員にご相談を

今回は、個人再生で家を守るための最大の関門である「履行テスト」について、その重要性と対策を解説しました。

履行テストは、単なる積立作業ではありません。あなたの「生活再建への本気度」が問われる、裁判所からのメッセージです。一人で乗り越えるには、あまりに厳しい関門かもしれません。

しかし、実務のポイントを踏まえた専門家のサポートを受けることで、手続きを進めやすくなる場合があります。私たちは、現役の個人再生委員としての経験に基づき、あなたの家計状況に合わせた最適な再生計画の立案から、履行テスト中の家計指導、裁判所への報告まで、一貫してサポートします。

大切なご自宅とご家族の未来を守るため、まずは一歩踏み出して、私たちにご相談ください。あなたの再出発に向けて、事情を丁寧に伺い、可能な限りのサポートに努めます。債務整理には様々な方法がありますので、まずは債務整理手続きの全体像を把握することから始めるのも良いでしょう。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。