【結論】子供の自己破産で、奨学金の保証人(親)はどうなる?

お子様の奨学金返済が行き詰まり、「自己破産を考えているが、連帯保証人である親にだけは迷惑をかけられない」と、一人で抱え込んでしまってはいませんか。そのお気持ちは痛いほど分かります。しかし、良かれと思って取った行動が、かえってご家族を窮地に追い込むケースは少なくありません。

まずは落ち着いて、法的に何が起こるのか、そしてどのような対策があるのかを正確に知ることが重要です。最初に、読者の皆様が最も知りたい結論からお伝えします。

- 人的保証(親や親族が保証人)の場合:お子様が自己破産すると、保証人である親御様に奨学金の残額が一括で請求されます。

- 機関保証(保証機関を利用)の場合:保証料を支払って機関保証を選択していると、延滞時には保証機関がJASSOへ代位弁済し、その後は保証機関から本人に対して求償(原則一括請求)が行われます。人的保証のように、親御様やご親族が「保証人」として直接請求を受ける形にはなりません。

- 【最も重要な警告】破産直前に「奨学金だけ」を返済する行為は避けてください。これは「偏頗弁済(へんぱべんさい)」として問題となり得る行為で、免責不許可事由に該当したり、破産管財人による否認の対象となったりするなど、手続に不利益が生じる可能性があります。

奨学金の問題は、お子様だけの問題ではなく、ご家族全体の生活再建に関わる重要なテーマです。このテーマの全体像については、奨学金・教育ローンが返せない場合の債務整理と保証人への影響で体系的に解説しています。

人的保証の場合:親や親族に「一括請求」が届く

お子様が奨学金の契約時に、親御様やご親族が「連帯保証人」「保証人」として署名・捺印しているケースです。この場合、お子様(主債務者)が自己破産手続きを弁護士に依頼し、裁判所に申立てを行うと、法的には返済義務が免除(免責)されます。

しかし、それはあくまでお子様本人の義務がなくなるだけで、保証契約そのものが消えるわけではありません。債権者である日本学生支援機構(JASSO)などは、保証契約に基づき、当然の権利として連帯保証人である親御様に残債務の全額を支払うよう請求してきます。

このとき、重要なのが「期限の利益の喪失」という考え方です。本来であれば分割で支払う権利(期限の利益)がありましたが、主債務者であるお子様が破産したことでその権利を失い、一括での返済を求められることになるのです。これが、多くの方が恐れる「保証人への一括請求」の正体です。

機関保証の場合:家族への直接請求はない

一方で、奨学金の契約時に「機関保証」を選択している場合は、状況が大きく異なります。これは、毎月の奨学金から一定の保証料を支払うことで、保証機関(例:公益財団法人日本国際教育支援協会)に保証人の役割を担ってもらう制度です。

この場合、お子様が自己破産すると、保証機関がJASSOに残額をまとめて支払います(これを「代位弁済」といいます)。その後、保証機関がお子様本人に対して「あなたが支払うべきだったお金を立て替えたので、こちらに返済してください」と請求する権利(求償権)を持ちますが、この求償権も自己破産による免責の対象となります。結果として、親御様やご親族に直接的な金銭の請求が及ぶことはありません。

ご自身の契約がどちらのタイプか分からない場合は、JASSOの「スカラネット・パーソナル」などで契約内容を至急確認してください。

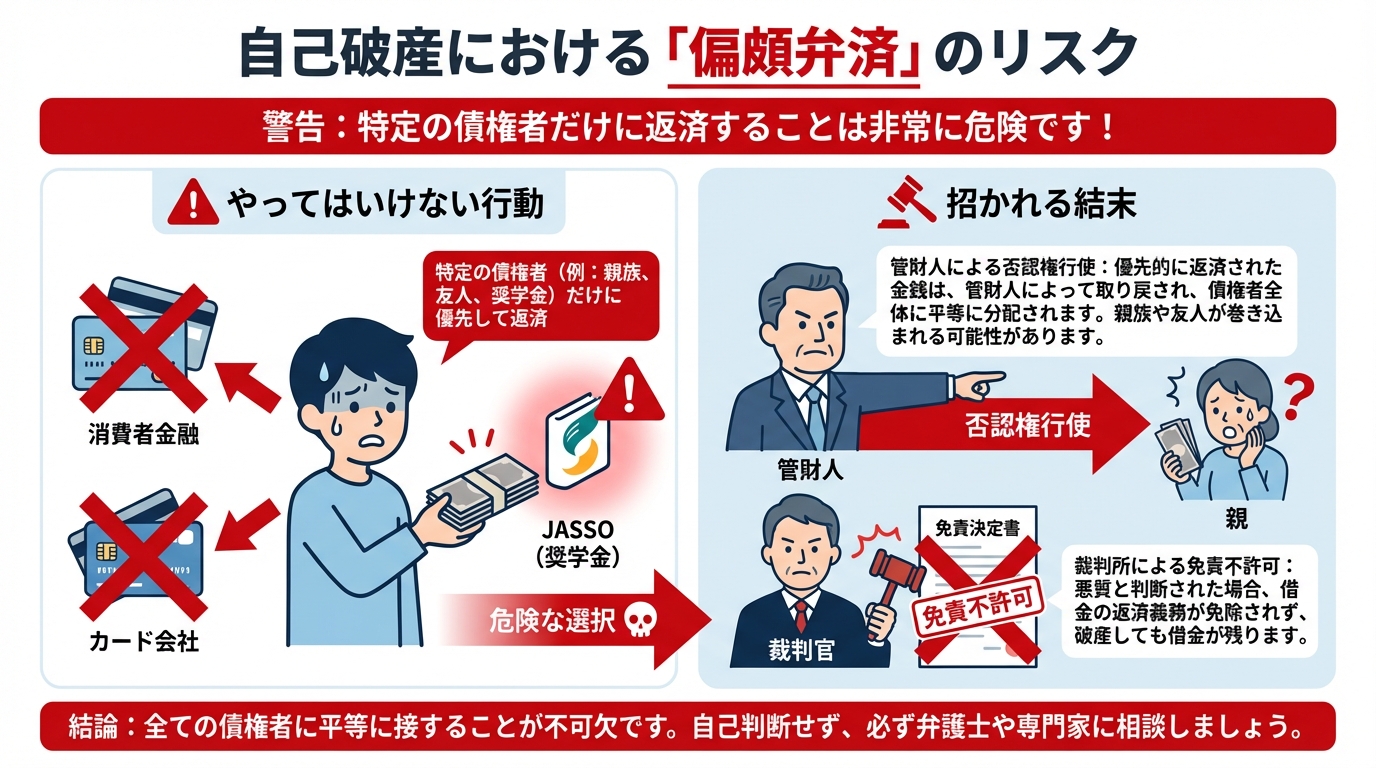

【最重要】破産直前の「奨学金だけ返済」は絶対NG

「親にだけは迷惑をかけられない」という一心で、自己破産を決意する直前に、手元にあるお金で奨学金だけを優先的に返済してしまう方がいます。この行為は、法的に「偏頗弁済(へんぱべんさい)」と呼ばれ、絶対にやってはいけない行為です。

自己破産制度は、すべての債権者を平等に扱わなければならないという「債権者平等の原則」に基づいています。特定の債権者(この場合はJASSO)だけを優遇する返済は、この原則に真っ向から反します。この行為は、借金の免除を認めない免責不許可事由に該当する可能性があり、最悪の場合、自己破産そのものが失敗に終わるという深刻なリスクを伴うのです。

【現役管財人からの警告】絶対にやってはいけないNG行動「偏頗弁済」

私は、福岡地方裁判所小倉支部や行橋支部から選任を受け、自己破産をされる方の財産調査などを行う「破産管財人」としての実務経験も有しております。その管財人の立場から、奨学金が絡む自己破産で特に警鐘を鳴らしたいのが、この「偏頗弁済」です。

「親に迷惑をかけたくない」というお気持ちは、人間として当然の感情であり、私も深く理解できます。しかし、法的手続きである自己破産において、その感情が招く結果はあまりにも厳しいものがあります。私たち管財人は、法律に基づき、債権者全体の利益を守る義務を負っているため、この種の不公平な行為を看過することはできません。

このセクションでは、なぜそれが許されないのか、そして私たち専門家がどのようにそれを見抜くのか、実務の視点から具体的にお話しします。

参照情報として、裁判所が公開している破産手続きに関する資料もご覧いただくと、手続きの全体像がより深く理解できるでしょう。裁判所の「破産・免責手続」の解説資料

なぜ「奨学金だけの返済」が問題になるのか?

自己破産は、単に借金をゼロにするための制度ではありません。裁判所の監督の下、破産者の財産を法律に従って各債権者へ公平に分配し、その上で残った借金の支払い義務を免除してもらう、という厳格な手続きです。

消費者金融A社、クレジットカードB社、そして奨学金のJASSO、これらはすべて「債権者」として同じテーブルに着くべき存在です。それにもかかわらず、JASSOにだけ返済を続けることは、A社やB社の取り分を不当に減らす行為に他なりません。これは、破産制度の根幹である「債権者平等の原則」を根本から揺るがす行為であり、だからこそ法律で厳しく禁じられているのです。

管財人は「過去の通帳」をこう見る!発覚の経緯

「少し返済したくらいならバレないだろう」と安易に考えるのは非常に危険です。破産管財人は、申立て前の一定期間(裁判所の運用や事案により、1〜2年程度が求められることもあります)の、銀行口座の取引履歴を精査します。

私たちは、プロの目で通帳の数字を追っていきます。例えば、

- 給料の振込後、毎月決まった日に、決まった金額が特定の口座(JASSOなど)へ引き落とされている。

- 他の債権者への返済が止まっている時期に、親族名義の口座へまとまった金額の送金履歴がある。

- 不自然に大きな金額を現金で引き出し、その使途が明確に説明できない。

こうした動きは、たとえ少額であっても見逃しません。特に、破産管財人が通帳をどうチェックするかは、他のケースでも同様です。隠し通すことは不可能だと考えてください。

偏頗弁済が招く最悪の結末:免責不許可と管財人による否認権行使

もし偏頗弁済が発覚した場合、事態は深刻化します。まず、先述の通りこれは「免責不許可事由」に該当するため、裁判所が「借金の免除は認めません」という判断を下す可能性があります。そうなれば、破産手続きにかけた時間と費用が無駄になるだけでなく、借金もそのまま残ってしまいます。

さらに、破産管財人には「否認権」という強力な権限が与えられています。これは、不当に流出した財産を取り戻す権利です。管財人は、JASSOや、返済を受け取った親御様に対して、「その返済は法的に無効なので、破産者の財産に戻してください」と請求することができます。

つまり、お子様が良かれと思って行った返済が、結果的に親御様にさらなる金銭的負担を強いることになりかねないのです。手続きは複雑化・長期化し、管財人費用も余計にかかるなど、まさに「踏んだり蹴ったり」の状況に陥ってしまいます。そのような事態になる前に、必ず専門家にご相談ください。なお、税金や養育費など、自己破産をしても支払い義務が消えない債務も存在するため、注意が必要です。

親子共倒れを防ぐ!保証人である親が取るべき3つの実践的解決策

厳しい現実と警告をお伝えしましたが、絶望する必要はありません。お子様の自己破産によって保証人である親御様に請求が及んだとしても、親子で協力し、適切な法的手段を講じることで、「親子共倒れ」という最悪の事態は回避できます。

私自身、これまで北九州・遠賀・行橋エリアで、お子様の破産に伴い保証人である親御様も返済不能となり、親子同時に自己破産や個人再生を申し立てる「親子破産」の事案を多数解決に導いてまいりました。その経験から、親御様の支払い能力や状況に応じて、主に3つの実践的な解決策が考えられます。

なお、債務整理が保証人に与える影響は奨学金に限りません。他の借金で保証人がいる場合も、基本的な考え方は同じです。

① 親に支払い能力がある場合:JASSOとの「分割払い交渉」

JASSOから一括請求の通知が届いても、すぐにパニックになる必要はありません。一括で支払えない場合でも、交渉の余地は十分にあります。

実務上、JASSOは保証人からの分割払いの申し出に対して、比較的柔軟に対応してくれる傾向があります。ただし、ご自身で直接交渉すると、不利な条件で合意してしまったり、感情的になって話がこじれたりする可能性も否定できません。

弁護士が代理人として介入することで、親御様の収入や家計の状況、老後の生活設計などを踏まえた、法的に妥当で無理のない返済計画での和解を目指すことが可能です。まずは専門家に相談し、冷静に対応することが肝心です。

JASSOの人的保証制度については、公式サイトでも概要を確認できます。第一種奨学金の人的保証制度(JASSO)

② 親も支払えない場合:「親子での自己破産」という選択

親御様自身も年金暮らしで収入が少なかったり、ご自身の借金や病気の治療費などで、分割であっても奨学金の返済が現実的に困難な場合もあるでしょう。その場合は、お子様に続き、親御様ご自身も自己破産をするという選択肢があります。

「親子で破産なんて…」と心理的な抵抗を感じるかもしれませんが、これは生活を再建するための正当な法的手段です。親御様が自己破産をすれば、奨学金の保証債務からも解放され、ご自身の財産と穏やかな老後の生活を守ることができます。親子それぞれの問題として法的手続きを進め、共に再出発を目指すことが可能なのです。特に60代・70代の方の債務整理では、年金受給権を守りながら手続きを進めることが可能です。

③ 親に持ち家がある場合:「個人再生」で自宅を守りながら解決

「保証債務は整理したいが、長年住み慣れた自宅だけはどうしても手放したくない」。そうお考えの親御様にとって、最も有効な解決策となるのが「個人再生」です。

個人再生には「住宅ローン特則(住宅資金特別条項)」という制度があります。これを利用すれば、ご自宅の住宅ローンはこれまで通り支払い続けながら、奨学金の保証債務やその他の借金(カードローンなど)については、法律上の最低弁済額や清算価値(財産額)などの条件に従って減額したうえで、原則3〜5年で分割返済していくことが可能になります。

つまり、「自宅を守りながら、保証人としての責任を法的に整理できる」のです。私は個人再生委員として裁判所から選任される立場でもあり、北九州・行橋エリアの実務にも精通しています。持ち家がある場合の個人再生は非常に有効な手段ですので、諦める前にぜひご相談ください。

奨学金の自己破産に関するよくある質問

ここでは、奨学金の自己破産に関して、ご相談者様からよく寄せられる質問にお答えします。

Q. 親に内緒で自己破産することはできますか?

A. 結論から申し上げますと、親御様が人的保証の連帯保証人になっている場合、内緒で手続きを進めることは実務上きわめて困難です。

弁護士が自己破産手続きの依頼を受けると、まず各債権者に対して「受任通知」という書面を送付し、本人への直接の取り立てを止めます。JASSOは、この通知を受け取った時点で保証契約に基づき、連帯保証人である親御様へ連絡・請求を開始します。そのため、どのタイミングであれ、必ず知られることになります。

しかし、ご安心ください。弁護士が間に入ることで、親御様に対して感情的にではなく、現在の法的な状況と、今後取りうる解決策について論理的にご説明し、ご理解とご協力を得られるようサポートいたします。自己破産が家族に与える影響は限定的であり、正しく理解すれば過度に心配する必要はありません。

Q. 叔父が「保証人」ですが「連帯保証人」とは違いますか?

A. はい、法律上の権利は異なります。しかし、実務上、影響が及ぶ可能性は高いと言えます。

JASSOの人的保証では、親が「連帯保証人」、4親等以内の親族(おじ・おば等)が「保証人」となるのが一般的です。「保証人」には、連帯保証人にはない「催告の抗弁権(まず主債務者に請求してくれと主張する権利)」や「検索の抗弁権(まず主債務者の財産を差し押さえてくれと主張する権利)」があります。

しかし、今回のように主債務者(お子様)が自己破産し、連帯保証人(親御様)も支払えない(あるいは一緒に破産する)という状況では、これらの権利を主張しても実質的な意味はなく、最終的に保証人であるご親族に請求がいくことになります。責任の重さは異なりますが、影響が及ぶという点では同じだとお考えください。

Q. 自分が破産すると、将来子供が奨学金を借りられなくなりますか?

A. いいえ、お子様が奨学金を借りられなくなることはありません。

奨学金を契約するのはお子様自身であり、審査の対象も本人の学力や家計の収入状況などです。親御様の信用情報(いわゆるブラックリスト)が、お子様の奨学金審査に直接影響することはありません。

ただし、自己破産をした親御様は、お子様の奨学金の「連帯保証人」になることはできません。その場合は、以下の代替策があります。

- 配偶者など、他の親族に連帯保証人になってもらう

- 「機関保証」制度を利用する

このように、お子様の学ぶ権利が閉ざされるわけではありませんので、ご安心ください。これはシングルマザーの方の債務整理などでも同様に重要な点です。

まとめ:親子での再出発へ。まずは北九州の専門家にご相談ください

奨学金の自己破産は、保証人であるご家族の人生を大きく左右する可能性のある、非常にデリケートで複雑な問題です。この記事でお伝えしたかった要点は以下の通りです。

- お子様の自己破産で、人的保証の親御様には「一括請求」が届くという厳しい現実があること。

- 親に迷惑をかけたくないという思いからの「偏頗弁済」は、事態を悪化させる最悪の選択であること。

- 親子で専門家に相談すれば、分割交渉、親子破産、個人再生など、状況に応じた解決の道筋があること。

ご家族を巻き込む重大な問題だからこそ、インターネット上の断片的な情報だけで判断するのは極めて危険です。特にご家族間の財産状況が複雑に絡み合うケースでは、私たち専門家が直接お話を伺い、書類を拝見しなければ、最適な解決策をご提案することはできません。

当事務所では、こうした複雑な状況を正確に把握するため、北九州市小倉北区の事務所での直接の対面相談を重視しております。親子でご来所いただくことも、もちろん歓迎いたします。一人で、あるいはご家族だけで抱え込まず、まずは第一歩として、専門家である弁護士にご相談ください。状況に応じて、自己破産・任意整理・個人再生の違いと選び方の中から、あなたとご家族にとって最善の解決策を一緒に見つけましょう。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。