【結論】自己破産で生命保険(学資保険等)を適法に守る3つの要点

ご家族や将来のために、毎月少しずつ掛金を支払ってこられた生命保険や学資保険。「自己破産をすると、これらは全て解約されてしまうのでしょうか」という切実なご相談を数多くいただきます。破産管財人を務める弁護士が、大切なご資産を合法的に守るための「正しい保険の扱い方」をご説明いたします。

- 解約返戻金が「20万円」を超える保険は、原則として解約され、債権者様への配当に組み入れられます。

- 「自由財産の拡張」により残せる可能性もございますが、裁判所の審査は厳格であり、過度なご期待はできません。

- しかし、申立て前に適法に解約し、弁護士費用や管財予納金などに充てることで、結果的に残金を「現金」として合法的に手元に残せるケースがございます。

以下で、それぞれを詳しく解説してまいります。

1. 解約返戻金「20万円超」は原則処分の対象です

自己破産の手続きでは、破産される方がお持ちの財産のうち、一定額以上のものは換価(現金化)され、債権者へ公平に分配されます。そして、生命保険や学資保険、個人年金保険などは、その「解約返戻金」が財産とみなされるのです。

その処分の目安となる金額として、裁判所実務では「20万円」が一つの基準として説明されることが多いです。複数の保険に加入している場合、解約返戻金の合計額を一つの目安として判断されることがあります。合計額が20万円を超える場合、原則としてその保険契約は解約し、返戻金を裁判所に納めなければならない、というのが基本的なルールとなります。自己破産の全体像を先に把握されたい方は、こちらの記事もご参照ください。自己破産とは?メリット・デメリットや手続きの流れを解説

2.「自由財産の拡張」による維持は確実ではありません

インターネット上では、「自由財産の拡張」という制度を使えば、20万円を超える保険でも維持できる可能性がある、という情報が見受けられます。これは、裁判所に申立てを行い、個別の事情を考慮して特別に財産の保有を認めてもらう制度です。

たしかに、お子様の進学が目前に迫っているなど、やむを得ない事情があれば認められるケースも存在します。しかし、現役の破産管財人としての実感から申し上げますと、その審査は決して甘くはありません。債権者の利益を保護する観点から、裁判所は非常に慎重な判断を下します。

安易な期待のもと申立てを行い、もし拡張が認められなかった場合、結局は保険を解約し、返戻金の全額を納めることになります。つまり、「自由財産の拡張」は、常に不許可のリスクを伴う不確実な方法なのです。破産手続きにおいてどのような財産が手元に残せるかは、非常に重要な問題です。

3. 費用充当で「現金」として手元に残せる可能性があります

では、もっと確実性の高い方法はないのでしょうか。そこで、私たちが実務上ご提案するのが、「申立て準備段階で弁護士の管理のもと保険を解約し、その返戻金を正当な手続き費用に充てる」という方法です。

自己破産の手続きを進めるためには、弁護士費用や、裁判所に納める管財予納金といった費用が必ず必要になります。これらの費用支払いのために、ご自身の財産である保険の解約返戻金を使うこと自体は、一般に手続上の必要性がある支出として整理されますが、時期や使途によって判断が分かれ得ます。

そして、重要なのは、費用を支払った後に手元に残ったお金の扱いです。これは「保険の解約返戻金」ではなく「現金」として扱われます。法律上、現金は99万円まで自由財産として手元に残すことが認められています。つまり、費用を支払った残額が99万円の範囲内に収まっていれば、そのお金は処分されることなく、合法的に生活再建のために使うことができるのです。これが、専門家の視点から見て、最も現実的でご依頼者様のご負担が少ない方法となるケースが多くあります。具体的な自己破産の費用については、こちらで詳しく解説しています。

【現役管財人の視点】保険を「現金」に変え費用に充てる具体的メリット

なぜ、事前に保険を解約して費用に充当する方法が有効なのでしょうか。それは、破産法における「保険」と「現金」の扱いの違いにあります。この法律のルールを正しく理解し、活用することが、ご資産を守る上で極めて重要です。

現役の破産管財人として、多くの事案に携わってきた経験から申し上げますと、裁判所は財産の種類に応じて明確に異なる基準で判断します。

- 保険の解約返戻金:20万円を超えると原則として処分対象

- 現金:99万円までは「自由財産」として保有が認められる

この違いが、結果に大きな差を生むのです。

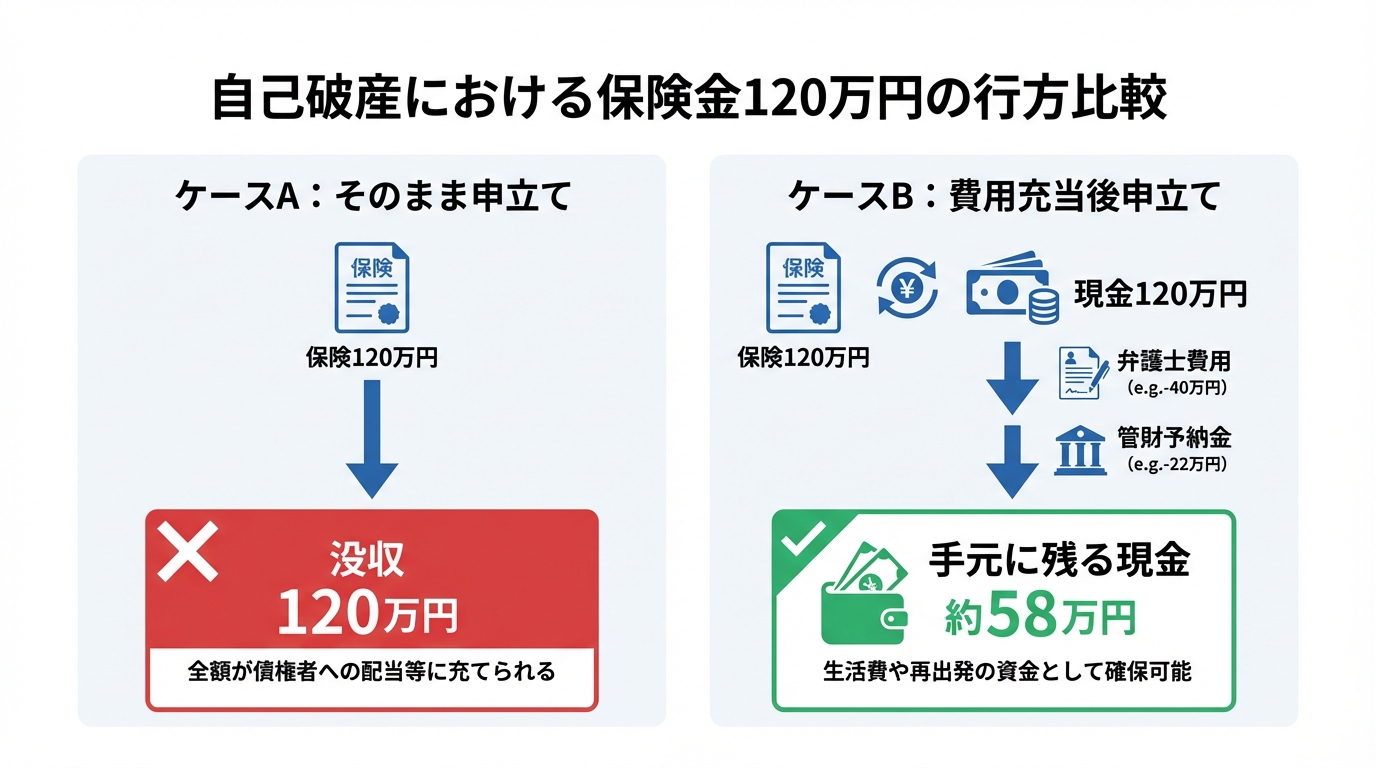

例えば、解約返戻金が120万円あるケースを考えてみましょう。

- ケースA:保険契約を維持したまま自己破産を申立てる

解約返戻金120万円は「20万円」の基準を大幅に超えています。前述の「自由財産の拡張」が認められなければ、保険は解約され、120万円全額を破産財団(債権者への配当原資)へ組み入れるよう指示されることになります。 - ケースB:申立て前に弁護士の指導のもと解約し、費用に充てる

まず、120万円の返戻金を受け取ります。そこから、正当な手続き費用として、例えば弁護士費用(約38.5万円)、管財予納金(20万円)、実費(約3万円)の合計約61.5万円を支払います。すると、手元に残る現金は58.5万円です。この金額が「現金99万円」の自由財産の範囲内に収まる場合、事情によっては、手元資金として維持できる可能性があります。

このように、同じ120万円という資産であっても、手続きの進め方一つで、手元に残せる金額が大きく変わる可能性があります。これは「財産隠し」のような違法行為では決してなく、破産法のルールを正しく理解し、適法な手続きに則って進める、専門家だからこそご提案できる方法です。なお、退職金やiDeCoといった他の資産についても、それぞれ法律上の扱いが異なりますので、併せて確認が必要です。

参照:破産法

【警告】自己判断での解約・現金化は絶対に避けてください

ここまでお読みになり、「それなら自分で保険を解約してしまえば良いのか」とお考えになる方がいらっしゃるかもしれません。しかし、それは非常に危険です。弁護士へのご相談前に、ご自身の判断で保険を解約し、そのお金を使ってしまうことは、強くお控えください。

専門家の指導なく解約返戻金を使ってしまうと、その使い道によっては破産法で固く禁じられている「財産隠し(詐害行為)」や「偏頗弁済(特定の債権者だけに返済する行為)」とみなされるおそれが極めて高いのです。

これらの行為は「免責不許可事由」に該当し、最悪の場合、裁判所から借金の免除(免責)が認められないという、自己破産の目的そのものが達成できなくなる深刻な事態を招きかねません。そうなれば、財産を失った上に、借金だけが残るという最悪の結果になってしまいます。

本記事でご説明した方法は、あくまで「弁護士の厳密な管理のもと、正当な手続き費用に充てる」という目的とタイミングが揃って初めて、適法な手続きとして認められるものです。どのタイミングで、いくらを、何に使うのか。この判断には高度な専門知識が不可欠ですので、必ず事前に弁護士へご相談ください。免責不許可事由に該当する行為は、他にもいくつか注意すべき点があります。

自己破産と保険に関するよくあるご質問

ここでは、自己破産と保険に関して、ご相談者様からよく寄せられるご質問にお答えします。

Q. 掛け捨ての医療保険やがん保険も解約が必要ですか?

A. いいえ、ご安心ください。解約返戻金が全くない、あるいは合計額が20万円に満たない「掛け捨て型」の保険については、資産価値がないと判断されるため、処分の対象にはなりません。したがって、自己破産の手続き中も、そのまま契約を継続していただくことが可能です。ただし、保険営業など一部の職業は手続き中に制限を受ける場合がありますので、ご自身の職業に該当するかは事前に確認が必要です。

Q. 契約者が夫で、妻が保険料を払っていた場合はどうなりますか?

A. 原則として、保険契約は名義人である「契約者」の財産として判断されます。そのため、ご主人が自己破産をする場合、たとえ保険料を奥様が支払っていたとしても、ご主人の財産とみなされ、解約返戻金が20万円を超えれば処分の対象となる可能性が高いでしょう。

ただし、保険料の支払原資が奥様固有の財産であったことを客観的な資料(通帳の履歴など)で証明できるなど、個別の事情によっては異なる判断がなされる余地もゼロではありません。こうした複雑なケースこそ、専門家による慎重な判断が不可欠です。自己破産が家族に与える影響についてご心配な点は、遠慮なくご質問ください。

Q. 弁護士費用を支払う手元の現金がありません。

A. ご心配には及びません。まず、本記事で詳しくご説明したように、お持ちの保険の解約返戻金を、自己破産の申立てに必要となる正当な費用に充当する方法がございます。これにより、まとまった現金がなくても手続きを開始できるケースは少なくありません。

さらに、当事務所では独自の分割払いにも柔軟に対応しております。経済的に厳しい状況にある方でもご無理なく、生活再建への一歩を踏み出していただけるようサポートいたしますので、まずは一度、費用の点も含めてご相談いただければと存じます。債務整理にかかる費用の全体像についても、事前に丁寧にご説明いたします。

大切なご資産を守るため、まずは小倉の事務所へご相談ください

自己破産における保険の扱いは、法律の知識はもちろんのこと、どのタイミングでどのような手続きを選択するかが、結果を大きく左右します。ご自身で判断し行動する前に、まずは専門家にご相談いただくことが、大切なご資産を適法にお守りする上で最も重要なことです。

特に、福岡地方裁判所小倉支部の運用や、財産を調査する管財人の視点を熟知した弁護士にご相談いただくことで、より安全で確実な道筋を描くことが可能になります。「財産隠し」などのリスクを完全に排し、法律の定めに則って、最もご生活への影響が少ない方法を一緒に見つけましょう。

お手元に保険証券や解約返戻金額が分かる資料がございましたら、ぜひご持参の上、小倉北区の当事務所へお越しください。直接お話を伺いながら、あなたにとって最善の解決策をご提案いたします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。