【結論】自己破産後も5~7年程度で住宅ローンを検討できる可能性があります

自己破産を検討する際、「ブラックリストに載り、一生マイホームが買えなくなるのではないか」という不安は、多くの方が抱える深刻な悩みです。しかし、法律上も金融実務上も、自己破産が永久にローン審査を妨げるわけではありません。現役の破産管財人としての視点から、破産後の信用情報(ブラックリスト)が回復する仕組みと、将来的に住宅ローンを再組成(新たに組む)するための現実的な条件について、客観的な事実を解説します。債務整理全般の影響については、「債務整理で起こる本当の影響一覧|北九州の弁護士が全解説」で体系的に解説しています。

まず、最も重要な結論からお伝えします。

- 【事実】自己破産をしたという事故情報(ブラックリスト)は、信用情報機関に一生残るわけではなく、免責決定等からおおむね5年〜7年程度で抹消されます。

- 【事実】信用情報が回復した後は、過去の自己破産を理由に住宅ローン審査が自動的に弾かれることは原則としてありません。

- 【事実】ただし、自己破産の対象とした(迷惑をかけた)金融機関やその系列会社では、独自の記録(社内ブラック)により審査が通らない可能性が高いため、別の金融機関を選ぶ必要があります。

【事実①】事故情報(ブラックリスト)の登録は永久ではない

「ブラックリストに載る」という言葉から、一度記録されると二度と消えないような印象を受けるかもしれませんが、それは誤解です。自己破産をしたという事実は、信用情報機関に「事故情報」として一定期間登録されますが、その期間は永久ではありません。各機関の規定に基づき、免責許可決定からおよそ5年〜7年が経過すれば、その情報は抹消される運用となっています。つまり、いつかは必ず記録が消える時が来るのです。

【事実②】信用情報回復後は、ローン審査の土台に立てる

信用情報機関から事故情報が抹消されると、あなたの信用情報は「きれいな状態(ホワイト)」に戻ります。この状態になれば、過去の自己破産を理由に住宅ローンの申し込みが機械的に拒絶されることは、原則としてなくなります。これは、将来のマイホーム取得に向けた「審査のスタートラインに立てる」ことを意味します。もちろん、必ず審査に通るわけではありませんが、挑戦する資格を取り戻せる、ということです。

【事実③】ただし、借入先は慎重に選ぶ必要がある(社内ブラック)

注意すべきは、信用情報が回復しても、すべての金融機関でローンが組めるわけではないという点です。自己破産の手続きで債権者(借金の返済先)となっていた金融機関や、そのグループ会社は、信用情報機関とは別に、自社内で顧客情報を保管しています。いわゆる「社内ブラック」と呼ばれる社内管理情報が残っている可能性があるため、過去に自己破産の手続きで債権者となった金融機関やその系列会社では、審査が厳しくなる傾向があります。この点は、ローンを申し込む上で非常に重要なポイントとなります。

「ブラックリスト」の仕組みと5~7年で情報が消える根拠

「本当に5〜7年で情報が消えるのか」という疑問に、法的・実務的な根拠をもって具体的にお答えします。そもそも「ブラックリスト」という名称の名簿が物理的に存在するわけではありません。個人のローンやクレジットカードの利用履歴である「信用情報」を管理する専門機関に、債務整理などの情報が「事故情報」として登録される状態を指します。

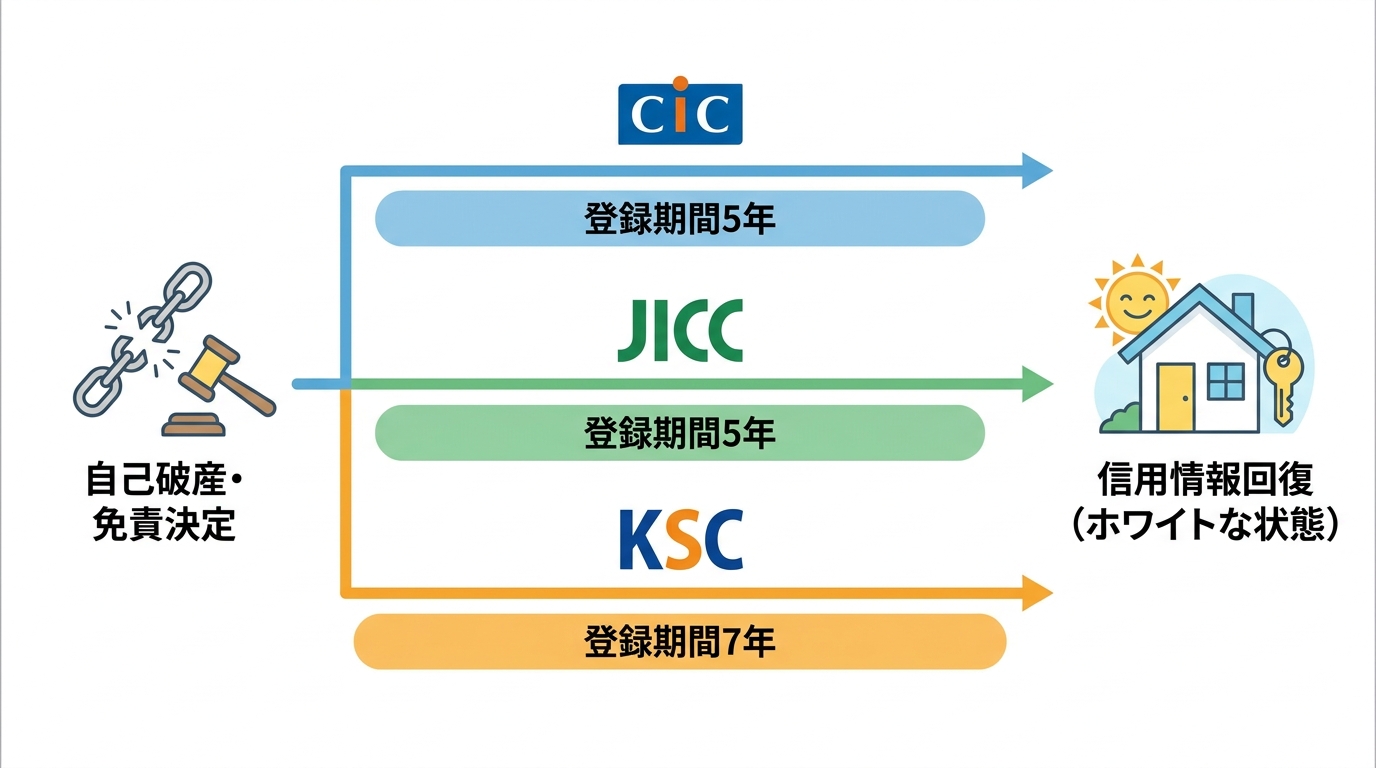

日本の信用情報を管理する3つの機関(CIC・JICC・KSC)

日本には、個人の信用情報を収集・管理する主要な機関が3つ存在します。それぞれ加盟している金融機関の業種に特徴があり、住宅ローン審査の際には、金融機関はこれらの情報を相互に参照して申込者の返済能力を判断します。

| 機関名 | 主な加盟機関 | 特徴 |

|---|---|---|

| CIC(株式会社シー・アイ・シー) | 信販会社、クレジットカード会社、消費者金融など | 主に割賦販売や消費者ローンに関する情報を扱っています。 |

| JICC(株式会社日本信用情報機構) | 消費者金融、信販会社など | 消費者金融業界を中心に、幅広い貸金業者が加盟しています。 |

| KSC(全国銀行個人信用情報センター) | 銀行、信用金庫、信用組合、政府系金融機関など | 銀行系の金融機関が中心で、住宅ローン審査で特に重視されます。 |

自己破産の事故情報が登録される期間と抹消のタイミング

自己破産の情報が各信用情報機関に登録される期間は、以下の通りです。起算点は「破産手続開始決定」や「免責許可決定」を受けた日となり、期間が経過すれば情報は自動的に抹消されます。ご自身で何か特別な手続きをする必要はありません。

- CIC:契約中および契約終了から5年(破産の場合は、免責許可決定が確認できた会員会社によるコメントが登録された報告日が起算点)

- JICC:破産申立等(債務整理、債権回収等)の事実発生日から5年以内

- KSC(全銀協):官報情報(破産・民事再生等)は当該決定日から7年を超えない期間

特に重要な点として、全国銀行個人信用情報センター(KSC)の官報情報は、2022年11月4日から登録期間が10年から7年に短縮されています。このように、登録期間は金融実務の見直しによって変更されることもあります。弁護士にご相談いただければ、こうした最新の情報に基づいたアドバイスが可能です。

信用情報機関についてより詳しく知りたい方は、例えば全国銀行個人信用情報センターのウェブサイトなども参考にされるとよいでしょう。

参照:全国銀行個人信用情報センター(KSC)

ローン審査を通すための実務上の条件と「社内ブラック」の壁

信用情報から事故記録が消えた後、実際に住宅ローン審査を通過するためには、いくつかの現実的なハードルを越える必要があります。金融機関が何を評価するのか、実務的な視点から具体的な対策を解説します。

最重要の注意点:過去に迷惑をかけた金融機関は避ける

繰り返しになりますが、最も重要な注意点が「社内ブラック」です。信用情報機関の情報が消えても、自己破産の対象となった金融機関やそのグループ会社(保証会社など)には、社内データとしてあなたの情報が半永久的に残ります。そのため、これらの金融機関に住宅ローンを申し込む場合、審査が厳しくなる可能性があります。住宅ローンを検討する際は、過去の取引関係や保証会社の関与も含めて整理したうえで、別の金融機関を候補に入れるのが現実的です。

頭金を準備する:返済能力と計画性を示す最大の武器

住宅ローン審査において、頭金の準備は極めて重要です。頭金には2つの大きな意味があります。

- 返済負担を軽減する:頭金が多いほど借入額が減り、月々の返済額を抑えられます。これにより、金融機関が審査で重視する「返済負担率(年収に占める年間返済額の割合)」が下がり、審査上有利に働きます。

- 計画性・信頼性を示す:自己破産後、信用情報が回復するまでの5~7年間で、計画的に貯蓄ができたという事実は、あなたの経済的な更生と堅実性を証明する何よりの証拠となります。これは金融機関に大きな安心感を与えます。

具体的な目標としては、物件価格の1割から2割程度の頭金を用意できると、審査の土俵に乗りやすくなるでしょう。

クレジットヒストリーを育てる:信用の再構築

自己破産後、信用情報が回復した直後は、ローンやクレジットカードの利用履歴が何もない、いわゆる「スーパーホワイト」という状態になります。実はこの状態は、過去に金融事故があった可能性を疑われ、審査で不利に働くことがあります。対策として、事故情報が抹消された後に、まず携帯電話の端末代金を分割払いで購入したり、審査の比較的通りやすいクレジットカードを1枚作成したりして、毎月遅延なく支払う実績を積むことが有効です。これにより良好な利用履歴(クレジットヒストリー)が作られ、信用力が再構築されていきます。ただし、これはあくまで信用の再構築が目的であり、安易に新たな借入れを増やすためのものではないことを、くれぐれも忘れないでください。自己破産と携帯電話契約の関係については、別の記事でも詳しく解説しています。

【管財人の視点】無理な返済より、リセットが近道になる理由

「将来家を買うために、今は自己破産だけは避けたい」と、利息の支払いが大半を占めるような厳しい返済を続けている方がいらっしゃいます。お気持ちは痛いほど分かります。しかし、福岡地裁小倉支部等から選任される現役の破産管財人として数多くの事案に接してきた経験から申し上げると、その選択は、かえってマイホームという目標からご自身を遠ざけている可能性が高いのです。

法律家として、そして多くの経済的更生を見てきた実務家として、なぜ法的手続きで一度リセットすることが、結果的に現実的な近道になるのかをお伝えします。

自己破産は「終わり」ではなく「経済的更生のスタート」

多くの方が自己破産を「人生の終わり」と捉えていますが、法律の趣旨は全く逆です。破産法の第一条には、この法律の目的として「債務者の経済生活の再生の機会の確保を図ること」が明記されています。つまり、自己破産は国が認めた、借金に苦しむ人を救済し、再出発を後押しするための公的な制度なのです。借金に追われる日々から解放され、収支のバランスがとれた健全な家計をゼロから作り直す。それこそが、将来の安定した生活やマイホーム取得に向けた、最も確実な第一歩となります。手続きの選択に迷われる場合は、自己破産か個人再生か、それぞれのメリット・デメリットを比較検討することも重要です。

頭金を貯められない現状では、いつまでも家は買えない

冷静に考えてみてください。毎月の収入の多くが借金の返済に消え、貯蓄が全くできない状況で、将来どのようにして住宅ローンの頭金を準備するのでしょうか。厳しい現実ですが、利息の支払いに追われる生活を続けている限り、状況は好転しません。むしろ、時間だけが過ぎ、目標は遠のいていきます。思い切って自己破産で借金をゼロにし、これまで返済に充てていたお金を、将来のための貯蓄に回す。その後の5~7年間を「頭金を貯める期間」と位置づける方が、よほど現実的で、マイホームという目標に近づけるのではないでしょうか。これが、多くの再生事例を見てきた管財人を務める弁護士としての偽らざる実感です。

自己破産後の住宅ローンに関するよくあるご質問

ここでは、自己破産と住宅ローンに関して、ご相談者様からよく寄せられる質問にお答えします。

Q. 破産後に結婚した場合、配偶者のローン審査に影響は?

A. 信用情報はあくまで個人のものです。したがって、ご結婚された後に配偶者の方の名義で住宅ローンを組む場合、あなたの過去の自己破産が審査に直接影響することはありません。ただし、あなたが連帯保証人になることは、信用情報の問題から難しいと考えられます。ご家族への影響については、自己破産が家族に与える影響について解説した記事もご参照ください。

Q. 手続き費用は分割払いにできますか?

A. はい、可能です。当事務所では独自の分割払い対応を行っています。弁護士がご依頼を受けると、まず各債権者へ「受任通知」を送付します。貸金業者など一部の債権者については、受任通知後に本人への直接連絡が制限されることがあり、以後は弁護士が窓口となって方針を整理します。その間、返済は一旦見合わせ、手続きと家計の立て直しを優先して進めます。費用の詳細は「債務整理の弁護士費用」のページで解説していますので、ご安心ください。

北九州で将来の家づくりを見据えるなら、まず対面相談から

自己破産後も、将来的に住宅ローンを組む道は閉ざされていません。しかし、その道を確かなものにするためには、まず現在の借金問題を法的に、そして根本的に解決することが不可欠です。自転車操業の返済を続けることは、残念ながら未来のマイホームからあなたを遠ざけるだけかもしれません。

将来の人生設計を確かなものにするためには、現在の負債状況を客観的に把握し、適切な法的手続きをとることが第一歩です。将来の不安を含め、借金問題でお悩みの方は、まず一度、小倉北区の事務所へ資料をお持ちいただき、直接ご相談にお越しください。破産管財人としての実務経験に基づき、あなたの生活再建に向けた正確な見通しを誠実にお伝えします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。