自己破産後の賃貸契約|最初に知るべき3つの事実

自己破産をご検討される際、「今住んでいるアパートを追い出されるのではないか」「二度と賃貸契約ができなくなるのではないか」というご不安の声を多くいただきます。しかし、法律と不動産実務の仕組みを正しく理解すれば、極端に恐れる必要はございません。現役の破産管財人を務める弁護士の視点から、自己破産が現在の賃貸契約に与える法的な影響と、新規で引っ越しをする際の「家賃保証会社」の審査の仕組みについて、客観的な事実をご説明いたします。

自己破産を含む債務整理が生活に与える影響の全体像については、債務整理で起こる本当の影響一覧で体系的に解説しています。

まず、結論として知っていただきたい3つの重要な事実がございます。

- 【事実1】現在の家賃を滞納していない限り、自己破産をしたことだけを理由に直ちにアパートを退去させられることは、原則として想定しにくいです。

- 【事実2】新たに賃貸契約を結ぶ際、クレジットカード会社などが運営する「信販系保証会社」の審査は、信用情報の状況によっては、実務上通過が極めて困難になります。

- 【事実3】一方で、信用情報機関を参照しない「独立系保証会社」を利用している物件であれば、自己破産後であっても審査を通過し、契約することが実務上可能です。

現在お住まいの賃貸アパートへの法的な影響

「自己破産をしたら、大家さんや管理会社に知られて追い出されてしまうのではないか」という点は、多くの方が抱える深刻なご不安かと思います。しかし、この点については法的なルールが明確に定められています。

家賃滞納がなければ退去を命じられることはない

まず、貸主(大家さん・管理会社)が債権者として破産手続に関与しない限り、自己破産を申し立てたという事実が裁判所から貸主側へ直接通知されることは、通常は想定しにくいです。

そして、仮に何らかの経緯で自己破産の事実が貸主側に知られたとしても、これまで通り家賃を遅滞なく支払い続けている限り、貸主側から一方的に賃貸借契約を解除することは法律上認められていません。賃貸借契約のような継続的な関係においては、当事者間の「信頼関係」が著しく損なわれない限り、契約解除はできないとする法理(信頼関係破壊の法理)が確立しているためです。

つまり、家賃をきちんと支払っている以上、信頼関係は破壊されていないと判断され、そのまま住み続けることが法的に可能です。

滞納家賃を破産に含める場合は契約解除となる

ただし、例外的なケースとして注意が必要です。それは、すでに家賃を滞納しており、その滞納分を自己破産の手続きに含めて免責(支払い義務の免除)を受けようとする場合です。

この場合、大家さんは家賃を回収できなくなるため、店子側(あなた)の債務不履行を理由として、賃貸借契約を解除し、物件の明け渡しを求めることが正当な権利として認められます。滞納している家賃は、税金などとは異なり、自己破産で支払い義務が免除されない債権(非免責債権)には該当しません。したがって、滞納家賃を破産手続きに含めれば支払い義務はなくなりますが、その代償として住み続けることはできなくなる、とご理解ください。

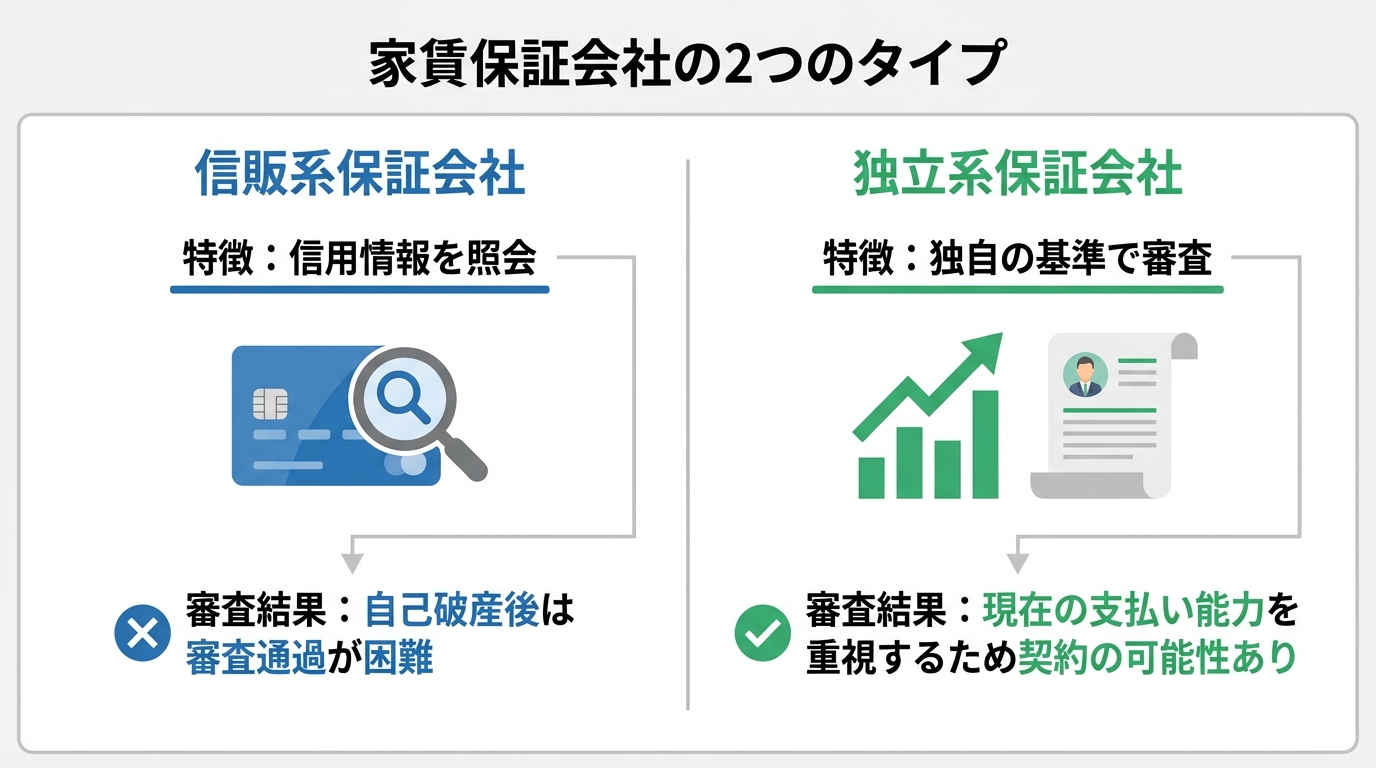

新規契約の壁となる「家賃保証会社」の2つの種類

自己破産後に、心機一転、新しい住居へ引っ越しを検討されるケースも少なくありません。その際に最大の関門となるのが「家賃保証会社」の入居審査です。近年、連帯保証人に代わり、この保証会社の利用を必須とする物件も増えています。

この家賃保証会社は、審査の仕組みによって大きく2つの種類に大別されます。この違いを理解することが、自己破産後の住居確保の鍵となります。

①信販系保証会社:信用情報を参照するため審査通過は不可

「信販系」と呼ばれる保証会社は、オリコ、ジャックス、エポスカードなど、クレジットカード事業や信販事業を母体とする会社です。これらの会社は、審査の際に必ずCIC(株式会社シー・アイ・シー)やJICC(株式会社日本信用情報機構)といった信用情報機関に加盟しており、申込者の信用情報を照会します。

自己破産の手続きを行うと、この信用情報に事故情報として登録されます(いわゆるブラックリストの状態)。そのため、信販系の保証会社の審査は、実務上、通過が極めて困難です。

②独立系保証会社:独自の基準で審査するため契約可能

一方で、「独立系」と呼ばれる保証会社は、信販系の会社とは異なり、信用情報機関に加盟していません。したがって、審査の際に個人の信用情報を照会することはありません。

独立系の保証会社は、申込者本人の現在の収入、勤務先の情報(勤続年数や雇用形態など)といった独自の基準に基づいて、「家賃を継続的に支払う能力があるか」を判断します。過去の自己破産の事実ではなく、現在の支払い能力を重視するため、自己破産の手続き後であっても、安定した収入があれば審査を通過できる可能性は十分にあります。

物件を探す際には、不動産会社に「独立系の保証会社が利用できる物件をお願いします」と明確に伝えることが、スムーズな契約への近道となります。

【破産管財人の視点】手続き中の引っ越し制限について

自己破産の手続きが全て完了した後であれば、どこへ引っ越すのも完全に自由です。

しかし、手続きの進行中、特に破産管財人が選任される「管財事件」となった場合には、法律上の制限が存在します。これは、破産法第37条第1項で定められている「居住に係る制限」と呼ばれるものです。管財事件の期間中、破産者は裁判所の許可を得なければ、その居住地を離れることができません。

この制限は、破産管財人が財産の調査や管理、免責に関する調査を円滑に行うために設けられています。そのため、手続き中に転居の必要が生じた場合は、自己判断で動くのではなく、必ず事前に破産管財人と協議し、裁判所の許可を得るという法的な手続きを踏む必要があります。同様の理由で、手続き中は郵便物が管財人に転送されるといった措置も取られます。

自己破産後の賃貸契約に関するよくあるご質問

ここでは、自己破産と賃貸契約に関連して、ご相談者様からよく寄せられる質問にお答えします。

Q. 更新のタイミングで審査に落ちることはありますか?

A. 現在お住まいの物件で信販系の保証会社を利用している場合、契約更新のタイミングで再度信用情報を照会され、保証契約の更新を拒否される可能性はゼロではありません。実務上は稀なケースですが、そうした事態も想定しておく必要はあります。

万が一、更新を拒否された場合でも、すぐに退去を迫られるわけではありません。大家さんや管理会社と交渉し、独立系の保証会社へ切り替える、あるいは連帯保証人を立てるなど、代替案を提示することで解決できる場合もございます。冷静に対応することが肝要です。

Q. 引っ越し費用や弁護士費用を一括で払えません。

A. 「手元にまとまった資金がない」という状況は、ご相談にいらっしゃる方の多くが抱える共通のお悩みです。当事務所にご依頼いただいた場合、まず各債権者に対して「受任通知」を発送します。この受任通知により、貸金業者等からの督促は原則として止まります(返済は、弁護士と協議のうえ手続方針に沿って対応します)。

そして、これまで返済に充てていた資金を、弁護士費用の分割払いや、今後の生活再建のための費用(引っ越し費用など)に充てていただくことが可能になります。当事務所では、ご事情に合わせて柔軟な分割払いに対応しておりますので、まずはお気軽にご相談ください。

北九州で自己破産と住居の問題にお悩みの方へ

自己破産後の住居に関する問題は、法律と不動産実務の正確な仕組みを理解することで、冷静かつ確実に対処することが可能です。インターネット上の不確かな情報に一喜一憂するのではなく、ご自身の状況に即した客観的な見通しを立てることが、生活再建の第一歩となります。

現在のご自身の家計に対して家賃が適正な水準であるか、また転居が必要な場合に費用をどう捻出していくかといった判断は、個別の状況を詳細に分析しなければなりません。そのためには、自己破産の手続きだけでなく、今後の生活全体の再設計が不可欠です。

当事務所では、電話やオンラインでの安易な見立ては行わず、現在のご契約状況や家計の収支が分かる資料(賃貸借契約書、給与明細など)をお持ちいただいた上で、小倉北区の事務所にて直接お話を伺うことを原則としております。客観的な事実に基づき、あなたの生活再建に向けた実務上の見通しをご提示いたします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。