60代・70代で借金にお悩みの方へ。年金生活での返済は限界では?

長年勤め上げた会社を退職し、ようやく穏やかな生活が送れると思っていた矢先、予期せぬ出費や収入の減少で、借金の返済が重くのしかかっていませんか。

退職による収入の減少、ご自身やご家族の医療費・介護費用の増大、あるいは若い頃からの借金が整理できないまま今日に至る…60代、70代になってから借金問題に直面される方は、決して少なくありません。「年金だけでは、とても返済を続けられない」という切実な悩みは、決してあなた一人だけのものではありません。

「この歳になって自己破産なんて…」「家族に迷惑がかかるのでは」「世間体が悪い」と、誰にも相談できず、一人で抱え込んでしまってはいないでしょうか。しかし、そのお悩みは法的な手続きによって解決できる可能性があります。

この記事では、年金を受給されている60代・70代の方々が、借金の悩みから解放され、安心して老後の生活を送るための「債務整理」という選択肢について、北九州市で数多くのご相談をお受けしてきた弁護士が、専門的な視点から分かりやすく解説します。読み終える頃には、あなたの未来を照らす具体的な道筋が見えているはずです。

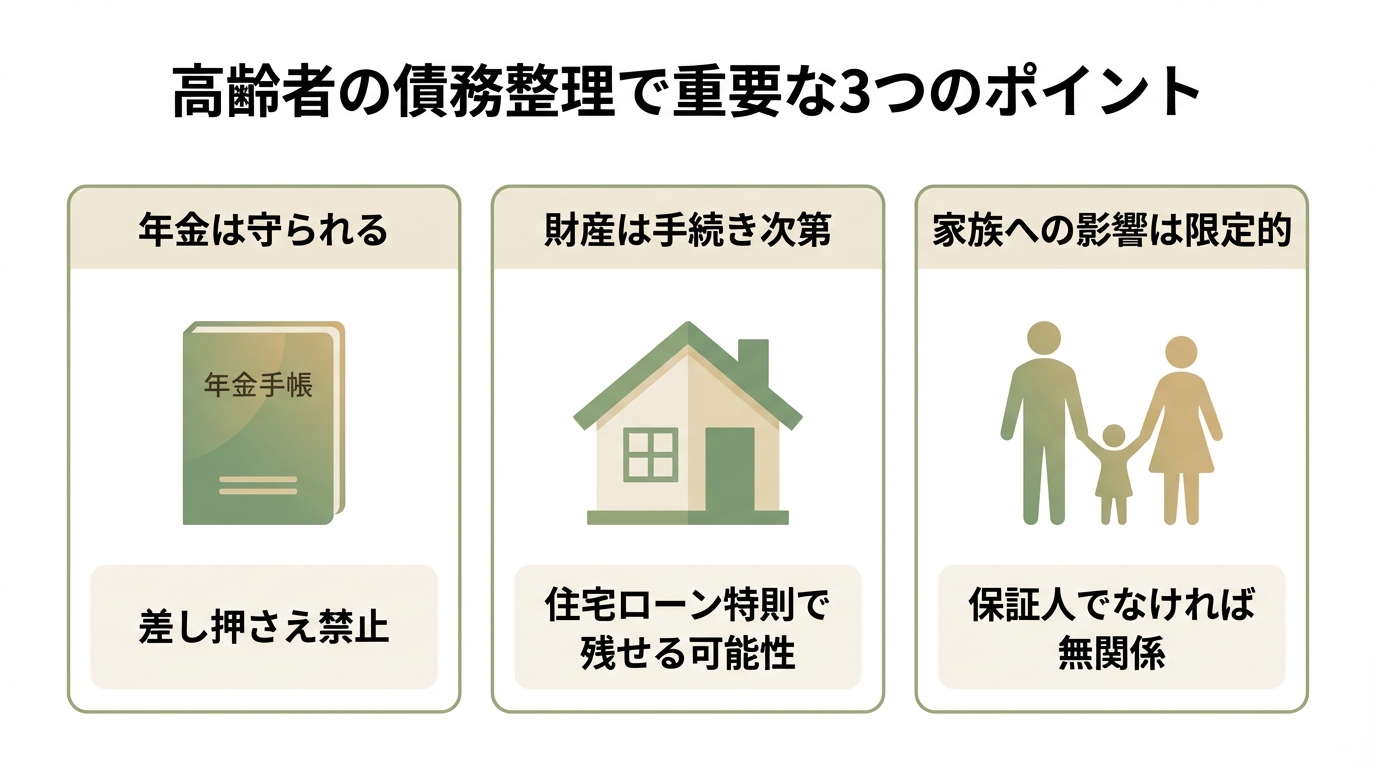

高齢者の債務整理で最も重要な3つのポイント

債務整理、特に自己破産と聞くと、多くの方が「すべてを失ってしまうのではないか」という漠然とした不安を抱かれます。しかし、法律は生活の再建を目指す方を保護するためにあります。まずは、皆さまが最も心配されている3つの点について、結論からお話しします。

ポイント1:年金は守られます。自己破産をしても受給権はなくなりません

多くの方が最も懸念されるのが、「自己破産をしたら、これまで受け取っていた年金がもらえなくなるのではないか」という点でしょう。どうぞご安心ください。自己破産をしても、公的年金(国民年金、厚生年金など)の受給権そのものがなくなることはありません。ただし、年金が口座に振り込まれた後は、預貯金として差し押さえ等の対象となる可能性があるため注意が必要です。

これらの年金受給権は、法律によって「差押禁止財産」と定められており、債権者が差し押さえることも、破産手続きの中で処分されることもありません。手続き後も、これまで通り年金を受け取りながら生活を再建していくことができます。これは、年金があなたの最低限の生活を保障するための重要な権利だからです。

ポイント2:持ち家などの財産がどうなるかは手続きによります

長年住み慣れたご自宅や、万が一のために備えてきた生命保険など、大切な財産がどうなるのかも大きな心配事かと思います。これについては、どの債務整理手続きを選択するかによって扱いが異なります。

- 自己破産の場合:原則として、不動産や一定以上の価値がある財産(多額の預貯金や、解約返戻金が一定以上ある生命保険など)は処分され、債権者への配当に充てられる可能性があります。具体的な基準や扱いは裁判所の運用や事案により異なります。

- 個人再生の場合:「住宅ローン特則」という制度を利用することで、住宅ローン以外の借金を大幅に減額しつつ、持ち家を手元に残せる可能性があります。

つまり、状況によってはご自宅を守りながら借金問題を解決できる道もあるのです。どのような債務整理で財産を守れるかは個別の事情によりますので、諦めてしまう前に一度、専門家にご相談ください。

ポイント3:原則、ご家族に直接的な影響はありません

「自分が破産することで、子どもや孫の将来に影響が出てしまうのではないか…」と、ご自身の事以上に心を痛めていらっしゃる方も多いでしょう。債務整理は、あくまで借金をされたご本人の問題です。ご家族が保証人になっていない限り、たとえ配偶者やお子さまであっても返済の義務を負うことはありません。

ご家族の財産が処分されたり、お子さまの就職や結婚に影響したりすることもありません。ただし、ご家族が借金の保証人・連帯保証人になっている場合は、その方に請求がいくことになります。その場合は、保証人であるご家族も一緒に債務整理を検討するなど、別の対策が必要となります。自己破産が家族に与える影響については、状況に応じた丁寧な説明が必要ですので、正直にお話しいただくことが解決への第一歩です。

年金受給中の高齢者が選べる3つの債務整理方法

債務整理には、主に「自己破産」「個人再生」「任意整理」の3つの方法があります。それぞれに特徴があり、あなたの収入状況、財産の有無、そして何より「どのような生活を再建したいか」によって最適な選択肢は異なります。ここでは、年金を受給されている高齢者の方の視点から、それぞれのメリットと注意点を解説します。

① 自己破産|返済義務をなくし、生活をゼロから再建する

自己破産は、裁判所に申し立て、支払い不能であることを認めてもらうことで、原則としてすべての借金の支払い義務を免除(免責)してもらう手続きです。年金収入だけでは返済の目処が立たない高齢者の方にとっては、借金の呪縛から完全に解放され、残りの人生を経済的な不安なく穏やかに過ごすための、最も有効な再スタートの方法となるケースが多くあります。

一定の財産を失う、一部の職業に一定期間就けなくなるなどのデメリットはありますが、高齢者の場合、新たにローンを組む必要性も低いことが多く、デメリットの影響は限定的かもしれません。自己破産が認められないケースも稀にありますが、ほとんどの場合は手続きを完了できます。北九州市にお住まいの方であれば、福岡地方裁判所小倉支部で手続きを進めることになります。

② 個人再生|持ち家を残しつつ、借金を大幅に減額する

個人再生は、裁判所の認可を得て、法律上の基準(最低弁済額や清算価値など)に従って借金を大幅に圧縮し、圧縮後の金額を原則3年(最長5年)で分割返済していく手続きです。借金額や財産状況によっては、5分の1程度まで減額できる場合もあります。最大のメリットは、「住宅ローン特則」を利用することで、住宅ローンを支払い続けながら持ち家を手元に残せる可能性がある点です。

ただし、個人再生は手続き後も返済が続くため、年金などの安定的かつ継続的な収入があることが条件となります。年金収入だけで再生計画に基づく返済を継続できるか、慎重な判断が必要です。ご自身の収入状況で個人再生が可能かどうか、専門家による詳細なシミュレーションが不可欠です。

③ 任意整理|特定の借金のみを整理し、影響を最小限に抑える

任意整理は、裁判所を通さず、弁護士が債権者(貸金業者など)と直接交渉し、将来利息のカットや返済期間の延長(通常3~5年)を合意することで、月々の返済負担を軽減する手続きです。

保証人がついている借金や、自動車ローンなどを除外して手続きできる柔軟性がメリットです。しかし、任意整理は元金そのものが減るわけではありません。そのため、年金収入だけでは元金の返済すら難しい高齢者の方のケースでは、根本的な解決に至らないことも少なくありません。任意整理は、比較的借金額が少なく、あと少しで完済が見込める場合に有効な選択肢と言えるでしょう。

どの手続きがご自身の状況に最も適しているか、より詳しく知りたい方は、以下の記事もご参照ください。

【弁護士が解説】60代・70代の債務整理で特に注意すべきこと

福岡地方裁判所小倉支部における自己破産・個人再生事件を多数担当し、また、裁判所から選任される破産管財人として多くの事案に関与してきた実務経験から申し上げますと、高齢者の方の手続きでは、特に注意深く進めなければならない点がいくつかございます。これらは、手続きの成否を分ける重要なポイントです。

退職金の扱いや財産隠しを疑われないための正直な申告

自己破産を申し立てる直前、あるいは数年前に退職金を受け取っている場合、その使途について裁判所(特に破産管財人)は非常に厳しく調査します。

例えば、受け取った退職金を特定の金融機関への返済だけに充ててしまったり(偏頗弁済)、慌ててお子さまやお孫さま名義の口座に移したりする行為は、「財産隠し」と見なされ、最悪の場合、借金の免責が認められないという深刻な事態を招く恐れがあります。

「少しでも家族に財産を残したい」というお気持ちは痛いほど分かりますが、それが裏目に出てしまっては元も子もありません。財産の状況については、ありのままを正直に弁護士にお話しいただくことが、結果的にあなたとご家族を守ることにつながります。

生命保険の解約返戻金も財産と見なされる

長年かけ続けてきた生命保険も、注意が必要です。解約した際に戻ってくるお金(解約返戻金)が一定額(多くの裁判所では20万円)を超える場合、それは「財産」と見なされ、自己破産手続きでは原則として解約し、返戻金を債権者への配当に充てる必要があります。

しかし、「自由財産の拡張」という手続きを裁判所に申し立てることで、特別な事情があれば保険を解約せずに済むケースもあります。ご自身で「この保険は大丈夫だろう」と判断してしまったり、慌てて解約や名義変更をしたりする前に、必ず弁護士にご相談ください。適切な対処法を一緒に考えさせていただきます。

判断能力の低下が懸念される場合は成年後見制度の利用も

これは非常にデリケートな問題ですが、もしご本人に認知症の症状が見られるなど、物事を適切に判断する能力(判断能力)に不安がある場合、債務整理という複雑な法的手続きを有効に進めることが難しくなります。

そのようなケースでは、ご家族の協力を得て家庭裁判所に申し立て、ご本人の財産管理や法的手続きを代理で行う「成年後見人」を選任する必要があります。成年後見人が選任されることで、ご本人の権利を守りながら、適正に債務整理手続きを進めることが可能になります。これは、他の事務所ではあまり触れられないかもしれませんが、高齢化社会において避けては通れない、非常に重要な視点です。

債務整理後の生活再建|年金と生活保護で安心して暮らすために

債務整理は、決して人生の終わりではありません。むしろ、借金の重荷から解放され、穏やかな老後を送るための新たな始まりです。手続き後の生活について、具体的な安心材料を知っておきましょう。

自己破産をしても生活保護の受給は可能です

「自己破産をしたら、生活保護は受けられないのでは?」というご質問をよく受けますが、これは誤解です。自己破産と生活保護は全く別の制度であり、自己破産をしたこと自体が、生活保護の申請において直ちに不利に扱われるものではありません。生活保護は、収入や資産等が最低生活費を下回るかどうか等の要件により判断されます。

むしろ、借金の返済義務がなくなることで家計が健全化し、年金収入だけでは最低生活費に満たない場合に、生活保護の要件を満たしやすくなることさえあります。また、法テラスの民事法律扶助制度を利用すれば、弁護士費用等を立て替えてもらえる場合があります。生活保護を受給されている方は、返済(償還)が猶予されたり、事件終結後に償還免除の申請ができたりする場合がありますが、免除が自動的に認められる制度ではなく、要件・審査があります。経済的な心配をせずに、専門家のサポートを受ける道が用意されています。

北九州市の公的相談窓口も活用しましょう

法律問題だけでなく、日々の暮らし全般にわたる不安がある場合、弁護士事務所の他にも頼れる場所があります。北九州市には、消費生活センターや各区役所の相談窓口、社会福祉協議会など、生活上の困りごとを相談できる公的な窓口が設置されています。

私たち弁護士は法的な側面からあなたをサポートしますが、こうした公的機関と連携することで、より多角的にあなたの生活再建を支えることができます。一人で悩まず、利用できる制度は積極的に活用しましょう。

北九州・小倉で債務整理をお考えなら、まず弁護士へご相談を

ここまでお読みいただき、債務整理があなたの未来を切り拓くための前向きな選択肢であることをご理解いただけたかと思います。しかし、どの手続きが最適か、ご自身の財産はどうなるのか、といった具体的な判断は、法律の専門家でなければ困難です。勇気を出して、まずは専門家である弁護士に相談してみませんか。

当事務所は、北九州市(小倉北区・小倉南区・八幡東区・八幡西区・戸畑区・門司区・若松区)や行橋市・中間市といった近郊の地域で、これまで数多くの高齢者の方の債務整理相談をお受けしてきました。豊富な実務経験に基づき、あなたにとって最善の解決策をご提案します。

メリット1:受任通知で金融機関からの督促がすぐに止まります

弁護士にご依頼いただくことで得られる、最も即効性のあるメリット。それは、私たちがご依頼を受けた直後に、各債権者へ「受任通知」という書類を発送することです。この通知が届けば、貸金業法に基づき、受任通知が届いた貸金業者からあなたへの直接の電話や手紙による取り立ては、原則として法律で禁止されます。

鳴りやまない電話や、郵便受けを見るたびに感じていた精神的なプレッシャーから解放され、落ち着いて今後の生活再建について考える時間を取り戻すことができます。この督促の停止だけでも、「もっと早く相談すればよかった」とおっしゃる方は少なくありません。

メリット2:あなたに最適な手続きを法的に判断し、すべて代行します

債務整理の手続きには、専門的な知識と多くの書類作成、裁判所や債権者との複雑なやり取りが伴います。これらをご高齢の方がご自身で行うのは、心身ともに大変なご負担です。弁護士にご依頼いただければ、あなたのお話や状況を丁寧にお伺いした上で、法的な観点から最も有利な解決策をご提案し、煩雑で困難な手続きのすべてをあなたに代わって行います。あなたは安心して、これからの生活のことだけを考えてください。

【初回相談60分無料】今すぐご相談ください

「弁護士に相談したいけれど、費用が心配…」という方もご安心ください。当事務所では、借金問題に関する初回のご相談は60分無料でお受けしております。また、弁護士費用の分割払いにも柔軟に対応しております。

ご相談いただいたからといって、無理に依頼を勧めることは決してありません。まずはあなたの現状と不安をお聞かせください。これ以上、一人で悩む時間を終わりにしませんか。私たちと一緒に、穏やかな明日への第一歩を踏み出しましょう。

高齢者の債務整理に関するよくあるご質問

Q1. 自己破産をしたら、賃貸アパートから追い出されますか?

A. 自己破産をしたことだけで直ちに明渡しになるとは限りません。もっとも、賃貸借契約の扱いは事案や契約関係(家賃の支払状況、保証会社の有無、破産手続の進行等)によって結論が変わり得ます。具体的には個別に確認が必要ですので、早めに弁護士へご相談ください。

Q2. 息子が保証人になっている奨学金があります。どうなりますか?

A. これは非常に重要な点です。あなたが自己破産をすると、奨学金の返済義務は保証人である息子さんに一括で請求されることになります。このような場合は、あなただけが自己破産するのではなく、任意整理を選択して奨学金を手続きから外す、あるいは息子さんの返済能力も考慮した上で最適な解決策を探る必要があります。

Q3. 税金や健康保険料も自己破産でなくなりますか?

A. いいえ、税金(住民税、固定資産税など)や国民健康保険料、介護保険料といった公租公課は、自己破産をしても支払い義務がなくならない「非免責債権」に分類されます。これらの支払いが難しい場合は、別途、市役所などの担当窓口へ行き、分割での納付(分納)などを相談する必要があります。詳しくは税金の滞納と自己破産についてもご確認ください。

Q4. 弁護士に依頼するお金がありません。どうすればよいですか?

A. 費用の心配で相談をためらわないでください。前述の通り、当事務所では初回相談を無料で行っています。また、すぐに費用をご用意できない方のために、分割でのお支払いにも対応しておりますので、まずはお気軽にお問い合わせください。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。