【結論】2回目の自己破産は可能。ただし審査は格段に厳しい

「一度自己破産をした人間が、二度も救済されるはずがない…」

過去に自己破産を経験された方が再び経済的に困窮したとき、このようにご自身を責め、誰にも相談できずに追い詰められてしまうケースは少なくありません。

しかし、結論から申し上げます。2回目の自己破産は法律上、可能です。道が完全に閉ざされているわけではありません。

ただし、1回目と同じように手続きが進むと考えるのは非常に危険です。裁判所の審査は、前回とは比較にならないほど厳格なものになります。まずは、2回目の自己破産に臨む上で知っておくべき、3つの重要なポイントを押さえてください。

- Point 1:法的には可能

自己破産の回数に法律上の制限はありません。何度でも申し立てること自体は可能です。 - Point 2:「7年の壁」と「裁量免責」が鍵

前回の免責許可決定の確定から7年以内に再度申し立てる場合、原則として免責が認められない「免責不許可事由」に該当します。しかし、様々な事情を考慮して裁判所の判断で免責を許可する「裁量免責」という制度があり、これが認められるかどうかが最大の焦点となります。 - Point 3:多くのケースで「管財事件」となりやすい

2回目の自己破産では、裁判所が選任する「破産管財人」が、借金の経緯や財産状況などを調査する「管財事件」として扱われるケースが多くなります。管財人の厳しい目に、申立人がどのように映るかが、運命の分かれ道となります。

この記事では、裁判所から破産管財人として選任されている現役の弁護士が、審査する側のリアルな視点から、2回目の自己破産を乗り越えるための具体的な対策を解説します。このテーマの全体像については、自己破産とは?メリット・デメリットや手続きの流れを解説で体系的に解説しています。

「7年の壁」は絶対ではない|期間内でも認められる裁量免責とは

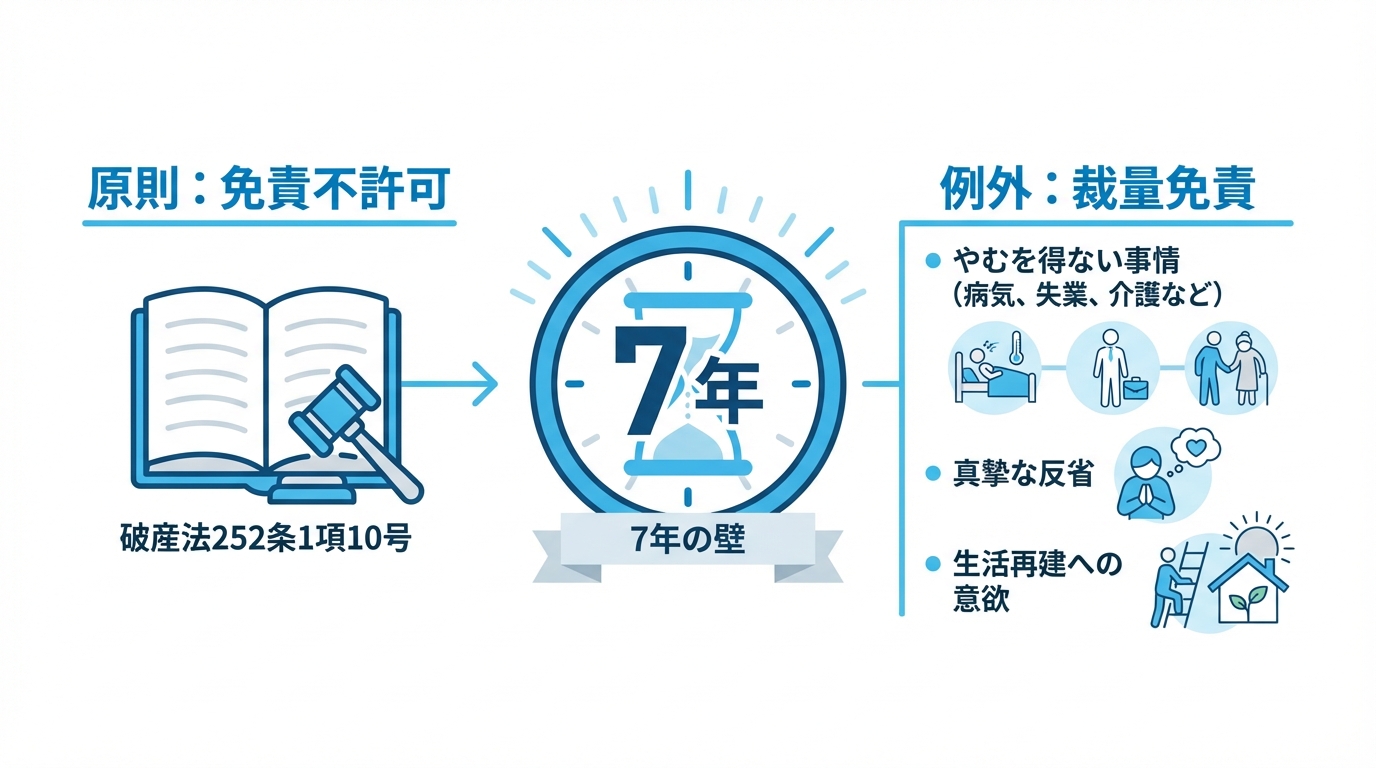

2回目の自己破産を検討する際に、多くの方が最も気にされるのが「7年」という期間です。これは、破産法という法律に定められたルールに基づいています。

具体的には、破産法第252条1項10号で、前回の免責許可決定が確定した日から7年以内に再度、免責の申立てがあった場合は、原則として免責を許可しない「免責不許可事由」に該当すると定められています。

「やはり、7年経たないと無理なのか…」と落胆されるかもしれませんが、諦めるのはまだ早いです。法律には、原則があれば例外も設けられています。それが「裁量免責」という制度です。

裁量免責とは、たとえ免責不許可事由があったとしても、裁判所が「破産手続開始の決定に至った経緯その他一切の事情を考慮して」免責を許可することが相当であると判断した場合に、その裁量によって免責を認める制度を指します。

2回目、特に7年以内の自己破産では、この裁量免責を得られるかどうかが全てと言っても過言ではありません。では、どのような事情があれば、裁判所や管財人は裁量免責を積極的に検討するのでしょうか。例えば、以下のようなケースが挙げられます。

- 前回の破産後のやむを得ない事情

- 勤務先の倒産やリストラによる失業

- 本人や家族の重い病気や介護による高額な医療費負担

- 離婚に伴う養育費の負担増や収入の減少

- 自然災害による生活基盤の喪失

- 真摯な反省と生活再建への強い意欲

- 借金の原因を真摯に反省し、二度と繰り返さないための具体的な対策を立て、実行している

- 家計簿を丁寧につけるなど、収支管理を徹底している

- 破産管財人の調査に誠実に協力する姿勢がある

重要なのは、「仕方がなかった」と開き直るのではなく、前回の破産を真摯に受け止め、その後の人生を立て直そうと懸命に努力したにもかかわらず、やむを得ない事情で再び困窮してしまったという経緯を、客観的な資料に基づいて丁寧に説明することです。そうすることで、裁量免責が認められる可能性は十分にあります。

参照情報として、裁判所が公開している手続きの概要もご覧いただくと、より理解が深まるでしょう。

参照:破産・免責手続のあらまし | 裁判所

現役破産管財人としての経験から

私が破産管財人として多くの2回目の自己破産案件を調査してきた経験から申し上げますと、「7年以内」という理由だけで、機械的に免責不許可の意見を出すことはありません。むしろ、なぜ再び破産せざるを得なかったのか、その「やむを得ない事情」と、ご本人の「生活再建への真摯な姿勢」を最も重視します。

一方で、前回の破産原因を克服できていない、あるいは調査に非協力的であるといったケースでは、当然ながら厳しい判断を下さざるを得ません。管財人は、あなたの過去と現在を精査し、未来を託すに値するかを見極めているのです。その「分岐点」は、まさにあなたの誠実さにかかっています。

【現役管財人が解説】2回目の自己破産で審査される3つの重要ポイント

2回目の自己破産手続き、特に管財事件では、破産管財人が申立人の代理人弁護士から提出された資料を精査し、直接面談も行い、裁判所に対して「免責を許可すべきか否か」の意見を述べます。この管財人の意見が、裁判所の最終判断に極めて大きな影響を与えます。

では、私たち破産管財人は、2回目の申立てにおいて具体的にどこを厳しく見ているのでしょうか。ここでは、私が実際に審査で重視する3つのポイントを解説します。

ポイント1:前回の破産原因を克服し「変化」を示せているか

管財人が最も知りたいのは、「この人は前回の破産から何を学び、どう変わったのか?」という点です。

特に、前回の原因が浪費やギャンブルであった場合、単に「反省しています」「二度とやりません」と口で言うだけでは全く信用されません。管財人が評価するのは、言葉ではなく「客観的な証拠を伴う具体的な行動の変化」です。

- ギャンブル依存症が原因だった場合:

自助グループ(GAなど)へ定期的に参加している記録、専門の医療機関でのカウンセリングや治療を受けている診断書など、依存症克服に向けて第三者の助けを借りて真剣に取り組んでいる証拠が求められます。 - 浪費癖が原因だった場合:

クレジットカードを全て解約し、デビットカードや現金で生活している実態などが評価されます。

たとえ前回がリストラなどやむを得ない事情だったとしても、「その後、生活を立て直すためにどのような努力をしたのか」は厳しく問われます。再就職活動の記録、安定収入を得るための資格取得、節約の具体的な取り組みなど、逆境から立ち直ろうとした具体的な行動を示すことが重要です。前回のギャンブルによる借金を繰り返していないか、という点は特に厳しく見られます。

ポイント2:家計管理能力を証明する「家計表の精度」

「生活再建の意思」を客観的な形で示す、最も雄弁な資料。それが家計表です。

2回目の自己破産においては、手続き開始後も家計表の提出を求められることが多く、その「精度」が申立人の信頼性を左右しやすくなります。管財人は、単に収支のプラスマイナスを見ているわけではありません。以下の点を厳しくチェックしています。

- 継続性:申立ての直前に慌てて作ったものではなく、最低でも申立て前の3ヶ月以上、できれば半年以上にわたって継続的に記録されているか。

- 正確性:1円単位で収支が合い、レシートなどの裏付け資料と整合性が取れているか。

- 透明性:使途不明金や、不自然に高額な「現金引き出し」などがないか。

- 妥当性:収入に見合った支出内容か。身の丈に合わない贅沢な支出はないか。

丁寧につけられた家計表は、「私はこれだけ真剣に自分のお金の流れと向き合い、管理しようと努力しています」という何よりのメッセージになります。逆に、ずさんな家計簿は「この人はまだ経済観念が欠如しており、免責してもまた同じことを繰り返すだろう」という強い不信感を管財人に抱かせることになります。

ポイント3:生活再建への「具体的な計画と実行」

免責許可はゴールではなく、新たな生活のスタートです。管財人は、申立人が免責後に経済的に自立し、安定した生活を送れるかという未来の視点を非常に重視します。

そのため、「免責さえ受けられれば、あとは何とかなる」という甘い考えは通用しません。「二度とこのような事態に陥らないために、私は今後このように生活していきます」という、具体的で実現可能性の高い再建計画が求められます。

この計画には、以下のような要素が含まれているべきです。

- 安定収入の確保策:現在の就労状況、今後のキャリアプラン、必要であれば副業の検討など。

- 具体的な収支計画:家計表に基づいた、現実的な月々の生活費、貯蓄計画など。

- 家族の協力体制:家族が今回の破産をどう理解し、今後どのように協力・監督していくのか。

さらに重要なのは、計画が単なる「絵に描いた餅」ではなく、申立ての段階で既に行動に移されていることです。例えば、「節約を心がけます」と言うだけでなく、「既に格安SIMに乗り換え、固定費を月〇円削減しました」と実行した事実を示す。このような行動こそが、計画の信頼性を裏付け、管財人の「この人なら大丈夫だろう」という評価につながるのです。

2回目の自己破産の手続きと費用|管財事件と予納金について

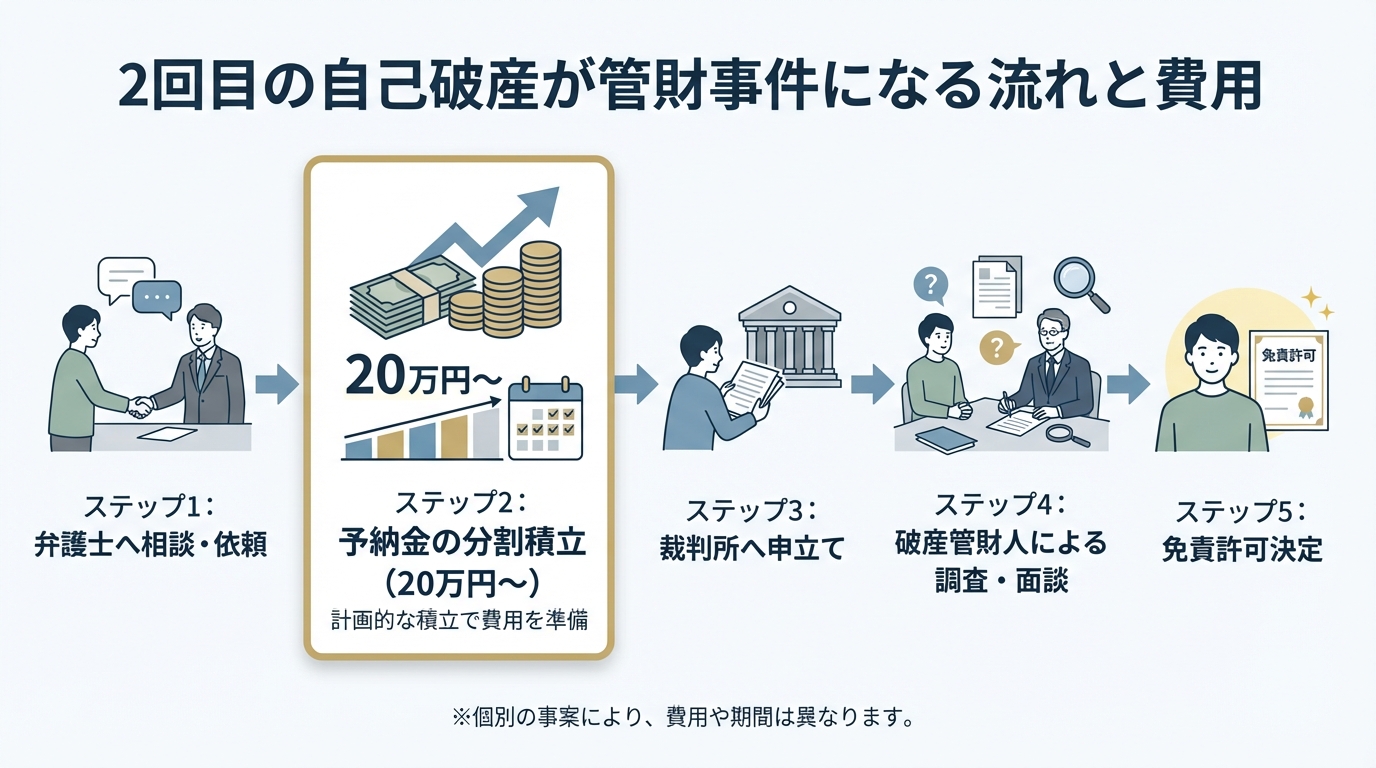

2回目の自己破産は、手続き面、特に費用面で1回目とは大きく異なる点があります。それは、ほぼ全てのケースで「管財事件」として扱われることです。

管財事件とは、裁判所によって選任された破産管財人が、申立人の財産調査、換価、配当や、免責を認めてよいかの調査を行う、より厳格な手続きです。1回目の自己破産では、特にめぼしい財産がない場合、この管財人が選任されない「同時廃止事件」で終わることが多いですが、2回目では免責不許可事由に該当するため、その調査のために管財人が選任されるのです。

管財事件になると、申立人は弁護士費用とは別に、裁判所に「予納金」を納める必要があります。これは、破産管財人の報酬などに充てられる費用です。

予納金の額は裁判所の運用や個別の事案によって異なりますが、管財事件ではまとまった予納金が必要となることがあります。財産状況や事案の複雑さによっては、さらに高額になる可能性もあります。

「そんな大金、すぐに用意できない…」と不安に思われるかもしれません。しかし、ご安心ください。弁護士にご依頼いただければ、裁判所への申立て準備を進めながら、この予納金を分割で積み立てていくことが可能です。経済的に困窮している状況を十分に理解しておりますので、無理のない積立計画を一緒に立てていきましょう。詳しい自己破産の費用については、別の記事でも解説しています。

2回目の自己破産に関するよくあるご質問

ここでは、2回目の自己破産をご検討中の方からよく寄せられるご質問にお答えします。

Q. 2回目の破産費用は1回目より高くなりますか?

A. はい、高くなる可能性が非常に高いです。

前述の通り、2回目の自己破産はほぼ全件が「管財事件」となるためです。弁護士費用に加えて、裁判所に納める「予納金」(北九州では20万円~が目安)が別途必要になるため、1回目が同時廃止事件で済んだ場合と比較すると、総額は高くなる傾向にあります。ただし、費用が準備できないからと諦める必要はありません。弁護士にご相談いただければ、分割での積立など、ご状況に応じた支払い方法をご提案できます。

Q. 前回と同じギャンブルが原因です。もう無理でしょうか?

A. 厳しい道のりですが、裁量免責を得る可能性はあります。

正直に申し上げて、前回と同じギャンブル等の浪費が原因である場合、免責のハードルは高くなります。これは悪質な免責不許可事由と判断されるためです。しかし、完全に道が閉ざされたわけでもありません。

裁量免責の可能性を探るためには、もはや本人の「やめます」という言葉だけでは不十分です。客観的な形で更生の努力を示すことが絶対条件となります。具体的には、

- ギャンブル依存症の専門医療機関を受診し、治療を継続していること

- 自助グループへ参加し、依存症から脱却しようと努力していること

- 家族に給与を全て預け、お小遣い制にするなど、二度とギャンブルができない環境を構築していること

上記のような、第三者から見ても「本気で更生しようとしている」と認められる具体的な行動が必要です。厳しい状況であることは間違いありませんが、まずは正直に全てをお話しいただくことから始まります。

Q. 申立ての準備で、絶対にやってはいけないことはありますか?

A. 最もやってはいけないのは「嘘をつくこと・隠し事をすること」です。

2回目の自己破産で裁量免責を得るためには、管財人や裁判所からの信頼を得ることが不可欠です。少しでも不誠実な対応があれば、その信頼は損なわれ、免責判断に不利に働くおそれがあります。具体的には、以下のような行為は絶対に避けてください。

- 財産の一部を隠す(預金、保険、自動車など)

- 友人や親族など、特定の債権者にだけ優先的に返済する(偏頗弁済)

- 借金の経緯や理由について、事実と異なる説明をする

破産管財人は、調査のプロです。預金通帳の履歴、郵便物、信用情報などから、あらゆる情報を徹底的に調査します。小さな嘘や隠し事でも、発覚して不利な事情として扱われるおそれがあります。たとえ不利な事実であっても、正直に全てを話して誠実に対応すること。その積み重ねが、裁量免責を得るための重要なポイントになります。なお、自己破産をしても支払い義務が残る非免責債権もありますので、注意が必要です。

まとめ|2回目の破産は「管財人の視点」を持つ弁護士への相談が鍵

本記事で解説してきた通り、2回目の自己破産は法律上可能ですが、その道のりは決して平坦ではありません。

- 前回の免責から7年以内の申立ては、原則として免責不許可事由に該当する。

- しかし、やむを得ない事情や更生の態度が認められれば「裁量免責」の可能性がある。

- 手続きはほぼ全件「管財事件」となり、破産管財人による厳格な調査が行われる。

- 管財人は、①前回の破産からの変化、②家計管理能力、③具体的な再建計画を重視する。

そして、この厳格な審査の結果を大きく左右するのが、破産管財人の存在です。だからこそ、2回目の自己破産を成功させるためには、単に申立ての代理人としての経験が豊富なだけでなく、審査する側である「破産管財人」の視点を熟知した弁護士によるサポートが不可欠なのです。

管財人がどのような点に疑問を抱き、どのような資料を求め、どのような説明をすれば納得するのか。その機微を知り尽くしているからこそ、的確な準備と対応が可能になります。

「もう後がない」「誰にも相談できない」と一人で悩み、追い詰められていませんか。厳しい道のりであることは事実ですが、正しい準備を誠実に行うことで、生活を立て直すための道が開ける可能性は高まります。私たちは、あなたの伴走者として、その険しい道を最後まで共に歩みます。

まずは勇気を出して、あなたの状況をお聞かせください。ご相談は無料です。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。