【結論】ネットの借金減額診断と法的な事実

スマートフォンやSNSの広告で、「借金がいくら減るか診断します」という文言を頻繁に目にするようになりました。しかし、法律上、簡単な質問に答えるだけで魔法のように借金が減る仕組みは存在いたしません。現役の破産管財人・個人再生委員を務める弁護士の視点から、ネットの減額診断の仕組み(からくり)と、実際に借金を整理するための客観的な法的手続きについて事実をご説明いたします。

まず、この記事の結論として、3つの法的な事実をお伝えします。

- 【事実①】ネットの「借金減額診断」の多くは、将来の利息をカットする「任意整理」を前提とした法律事務所の集客ツールです。

- 【事実②】任意整理はあくまで利息の免除であり、お借り入れの「元本」そのものが減額されるわけではございません。

- 【事実③】元本を法的に減額・免除するためには、裁判所を通す「個人再生」や「自己破産」といった厳格な手続きが必要となります。

このテーマの全体像については、債務整理とは?種類とメリット・デメリットを分かりやすく解説で体系的に解説しています。

【事実①】減額診断の多くは法律事務所の「集客ツール」です

「診断」や「シミュレーター」という言葉は、中立的で客観的な印象を与えます。しかし、インターネット上で見られる借金減額診断の多くは、弁護士や司法書士が借金問題でお困りの方からのご相談やご依頼に繋げるための「集客ツール」として運用されているのが実情です。

入力された情報をもとに、事務所の担当者から連絡があり、多くの場合、後述する「任意整理」という手続きの案内が行われます。これは非難されるべきことではありませんが、あくまで中立的な第三者機関による公的な診断ではない、という仕組みをご理解いただくことが重要です。

【事実②】任意整理は「元本」が減るわけではありません

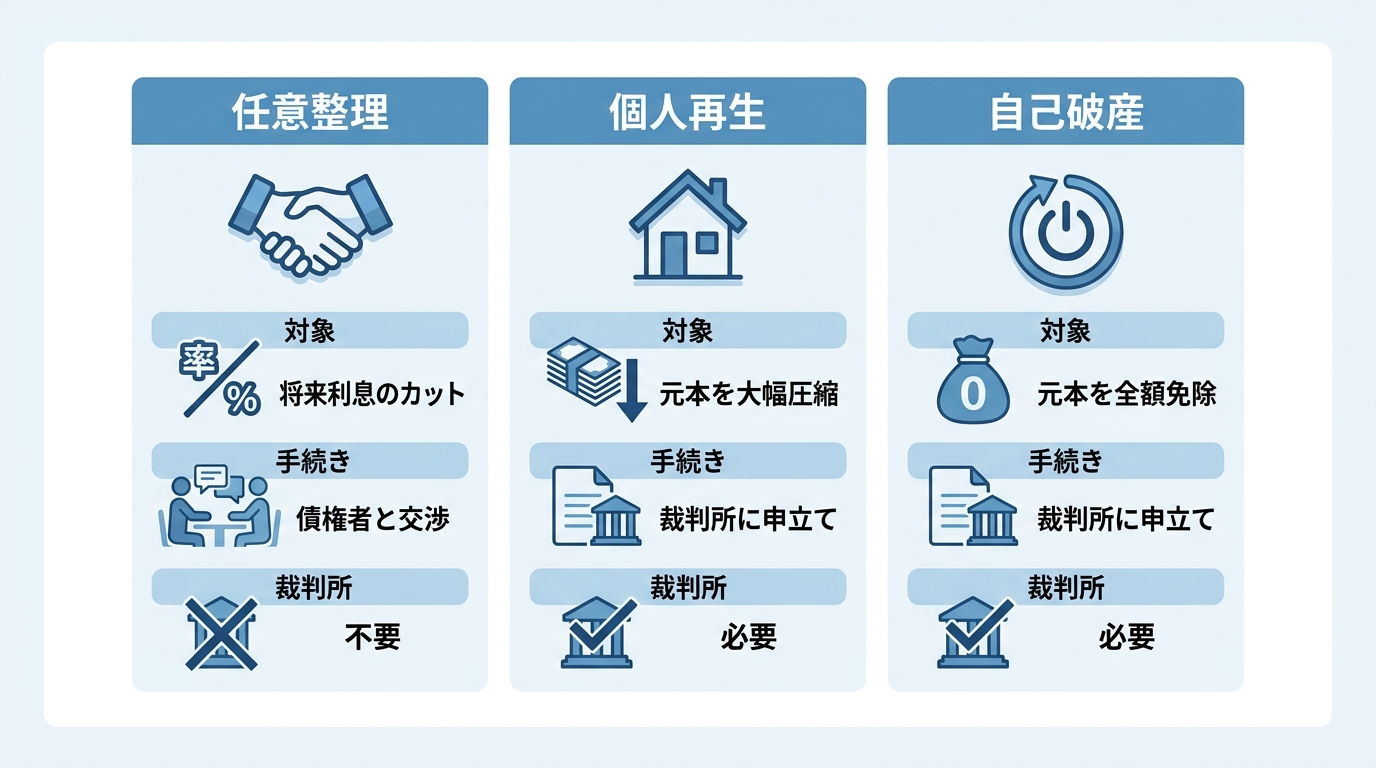

減額診断が主に想定している解決策は「任意整理」と呼ばれる手続きです。これは、弁護士が債権者(貸金業者など)と直接交渉し、今後の返済計画について和解を目指す方法です。

この交渉において減額の対象となるのは、原則として「将来発生するはずだった利息(将来利息)」です。例えば、年利15%で100万円を借りている場合、何年も返済を続ければ利息だけで数十万円を支払うことになります。任意整理では、この将来利息をカットしてもらい、残っている元本のみを3年~5年程度の分割で返済していく内容の和解を目指します。

つまり、現在残っている借金の元本自体が減るわけではない、という点が極めて重要なポイントとなります。

【事実③】元本を減らすには裁判所を通す「法的整理」が必要です

では、借金の元本そのものを減らしたり、ゼロにしたりすることは不可能なのでしょうか。いいえ、そのような方法も法律で定められています。それが「個人再生」や「自己破産」といった、裁判所を介する厳格な手続きです。これらを総称して「法的整理」と呼びます。

当事者間の話し合いである任意整理とは異なり、法的整理は、個人の財産や収支状況を裁判所に報告し、法律の要件を満たした場合にのみ、元本の大幅な減額(個人再生)や支払い義務の全額免除(自己破産)という強力な効果が認められます。

つまり、借金の元本に手をつけるためには、全く異なる次元の法的手続きが不可欠となるのです。

借金減額シミュレーターの「からくり」と実態

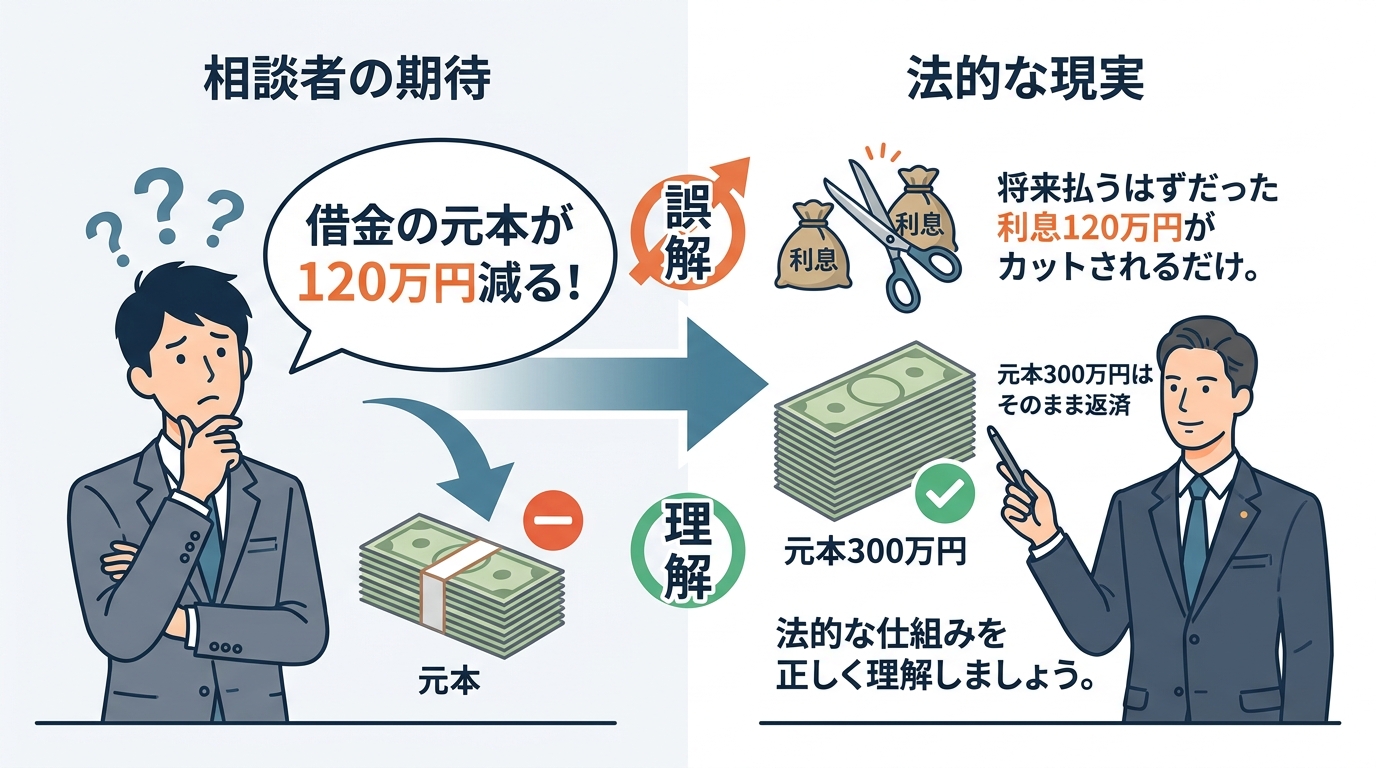

ネットの減額診断に対し、一部で「からくり」という言葉が使われるのはなぜでしょうか。それは、表示される「減額幅」と、相談者が期待する「元本のカット」との間に、しばしば大きな認識のズレが生じるためです。

実際に、当事務所にも「ネットで診断したら大幅に減ると出たのに、話が違う」と疑問を抱いて相談に来られる方がいらっしゃいます。しかし、これは診断ツールが嘘をついているわけではなく、その計算の前提が正しく理解されていないことに起因します。

診断結果で「減額」と表示される金額の正体

シミュレーターが提示する「減額可能額」とは、一体何を指しているのでしょうか。その主な内訳は、先ほどご説明した「将来利息」と「遅延損害金」です。

例えば、「借金300万円が、月々の返済5万円で解決可能!総支払額は180万円に!」と表示されたとします。これを見て「元本が120万円も減るのか」と期待されるかもしれません。

しかし、これは多くの場合、「任意整理によって将来利息をカットし、元本の300万円を、例えば月々5万円×60回(5年)で返済していく和解を目指しましょう」という意味合いです。この場合、元本は1円も減っていません。「減額」と表現されているのは、本来であれば払い続けるはずだった高額な利息の部分なのです。特にクレジットカードのキャッシングなどで返済が長期化している方にとっては、利息カットだけでも大きなメリットがあるのは事実ですが、元本が減るわけではない点は明確に区別して理解する必要があります。

「借金が半額に」という誤解と法的な現実

「診断したら借金が半分になるかも」といった広告表現は、特に注意が必要です。先述の通り、任意整理はあくまで債権者との私的な交渉です。貸金業者が「元本の減額」に任意で応じることは、実務上は一般的ではありません。

もし、収入に対して借金の元本が過大であり、利息をカットしたとしても分割返済が不可能な状況なのであれば、それはもはや任意整理で解決できる範囲を超えています。その場合に検討すべきは、法律に基づき、元本そのものを5分の1~10分の1程度に圧縮する「個人再生」という、全く別の法的手続きなのです。

【管財人の視点】元本を減らす「法的整理」の厳格な判断基準

私どもは、裁判所から選任され、破産者の財産を調査・管理する「破産管財人」や、再生計画の監督を行う「個人再生委員」としての職務も担っております。その実務経験から申し上げられるのは、元本の減額や免除といった法的効果は、匿名の簡易診断だけで判断できるものではなく、裁判所手続に必要な資料と要件に基づく厳格な確認が求められる、ということです。

裁判所が重視するのは、個々の事情を反映した客観的な数字です。なぜなら、債権者の権利を犠牲にしてまで個人の借金を減免するには、法律に基づいた厳格な根拠が求められるからです。匿名のシミュレーターとは全く異なる、この厳密な世界をご説明します。

個人再生:裁判所の許可を得て元本を大幅に圧縮する手続き

個人再生は、住宅などの財産を維持しながら、借金総額を大幅に圧縮し、原則3年(最長5年)で分割返済していく手続きです。この手続きを裁判所が認可するか否かは、主に以下の基準で判断されます。

- 最低弁済額の基準:法律で定められた基準に基づく返済計画が必要です(例:借金総額が500万円を超え1500万円未満の場合は、原則として総額の5分の1)。これを下回る返済計画は認められません。

- 清算価値保障原則:申立人が保有している財産の総額(清算価値)よりも多い金額を返済しなければならない、という原則です。例えば、解約すれば200万円の価値がある保険に加入している場合、最低でも200万円以上を返済する計画でなければ認可されません。

- 履行可能性:申立人の収入から税金や最低限の生活費を差し引いた「可処分所得」で、再生計画通りの返済を継続できるかどうかが厳しく審査されます。

このように、個人再生では客観的な数字に基づいて返済すべき最低額が算出されます。

自己破産:支払不能状態での最終的な法的救済

自己破産は、裁判所に「支払不能」であると認めてもらい、原則として全ての借金の支払義務を免除してもらう(免責)手続きです。「支払不能」とは、単に返済が苦しいという主観的な状態ではなく、申立人の資産、収入、年齢、家族構成などを総合的に考慮し、客観的に返済の継続が不可能であると判断される状態を指します。

免責が認められれば、人生を再スタートさせる大きな機会となりますが、その代償として、一定額以上の財産(不動産、自動車、預貯金など)は処分され、債権者への配当に充てられます。これもまた、厳格な法的ルールに則って進められる手続きです。

重要なのは「匿名の診断」ではなく「客観的な収支」の分析

借金問題の解決に向けた本当の第一歩は、匿名の診断結果に一喜一憂することではありません。それは、ご自身の正確な「借入総額」と「家計の収支」という客観的な数字と真正面から向き合い、専門家と共に分析することです。

破産管財人や個人再生委員として裁判所で行っているのは、まさにその作業に他なりません。どの手続きが最適かは、この客観的な収支分析によって初めて法的に判断できるのです。

参照:裁判所|破産・再生

借金減額診断・債務整理に関するよくあるご質問

ここでは、借金減額診断や債務整理に関して、ご相談者様からよく寄せられるご質問にお答えします。

Q. 借金減額診断を利用すると、必ず弁護士に依頼しなければなりませんか?

A. 診断ツールの利用自体に、弁護士への依頼義務が発生することはございません。ただし、多くの場合、入力された連絡先へ事務所からご案内の連絡が入ることが一般的です。その説明を聞いた上で、最終的に依頼されるかどうかは、ご自身の意思で慎重にご判断いただくべき事柄です。

Q. 診断ツールの利用で、信用情報に傷がつきますか?

A. いいえ、シミュレーターを利用するだけでは、信用情報に何らかの影響が及ぶことはありません。

信用情報機関に、いわゆる事故情報(ブラックリスト)が登録されるかどうかや登録の時期は、債権者が信用情報機関へ登録する内容(支払状況や債務整理に関する登録等)によって異なります。一般的には、弁護士へ正式に依頼して受任通知が発送された後から、和解成立・返済開始にかけて、債権者側で信用情報へ登録が行われることがあります。診断と正式な依頼は全く別のものとお考えください。

Q. 弁護士費用を一括で支払う余裕がありません。

A. 当事務所では、ご事情に応じて弁護士費用の分割払いに対応しております。

弁護士がご依頼を受けると、まず各債権者へ「受任通知」を発送します。この通知が届いた時点で、債権者からの直接の督促と、ご本人様による返済は一時的に停止いたします。この返済が止まっている期間を利用して、弁護士費用を分割でお支払いいただくことが可能ですので、お手元にまとまった資金がない場合でもご心配には及びません。まずはお気軽にご相談ください。

借金問題の解決に必要なのは、客観的な事実に基づく法的判断です

借金問題の解決に、魔法や裏技は存在しません。インターネット上の匿名の情報に一喜一憂するのではなく、ご自身の状況を法的な観点から正確に把握することが、解決に向けた重要な道筋となります。

必要なのは、現在の正確な負債状況と家計の収支に基づいた、客観的で法的な見通しです。そのためには、お手元の資料(借入先の契約書や明細書など)をお持ちいただき、直接お話を伺うことが不可欠となります。

当事務所では、破産管財人・個人再生委員としての実務経験に基づき、事実をフラットにお伝えし、ご相談者様にとって最も現実的で、再建に繋がる解決策をご提示いたします。まずは一度、北九州・小倉の事務所へお越しください。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。