個人再生における返済額決定の仕組み「清算価値保障の原則」とは

個人再生をご検討される際、「結局、自分の借金はいくらまで減るのか」という点が最も重要になります。ここで基準となるのが、法律上の「清算価値保障の原則」です。これは、お手持ちの財産が多ければ、お支払いいただく金額もそれに比例して増える仕組みとなっております。

この記事では、私たちが日々、裁判所から選任される個人再生委員の視点から、この原則の仕組みと、現金や自動車といった個別の財産が実務上どのように計算(評価)されるのか、客観的な事実をご説明いたします。個人再生という手続きの全体像については、自己破産か個人再生か?両方を審査する北九州の弁護士が語る判断基準で体系的に解説していますので、併せてご参照ください。

【結論】あなたの返済額は2つの基準で決まります

まず、本記事の要点からお伝えします。個人再生における返済額は、以下の客観的な基準に基づいて決定されます。

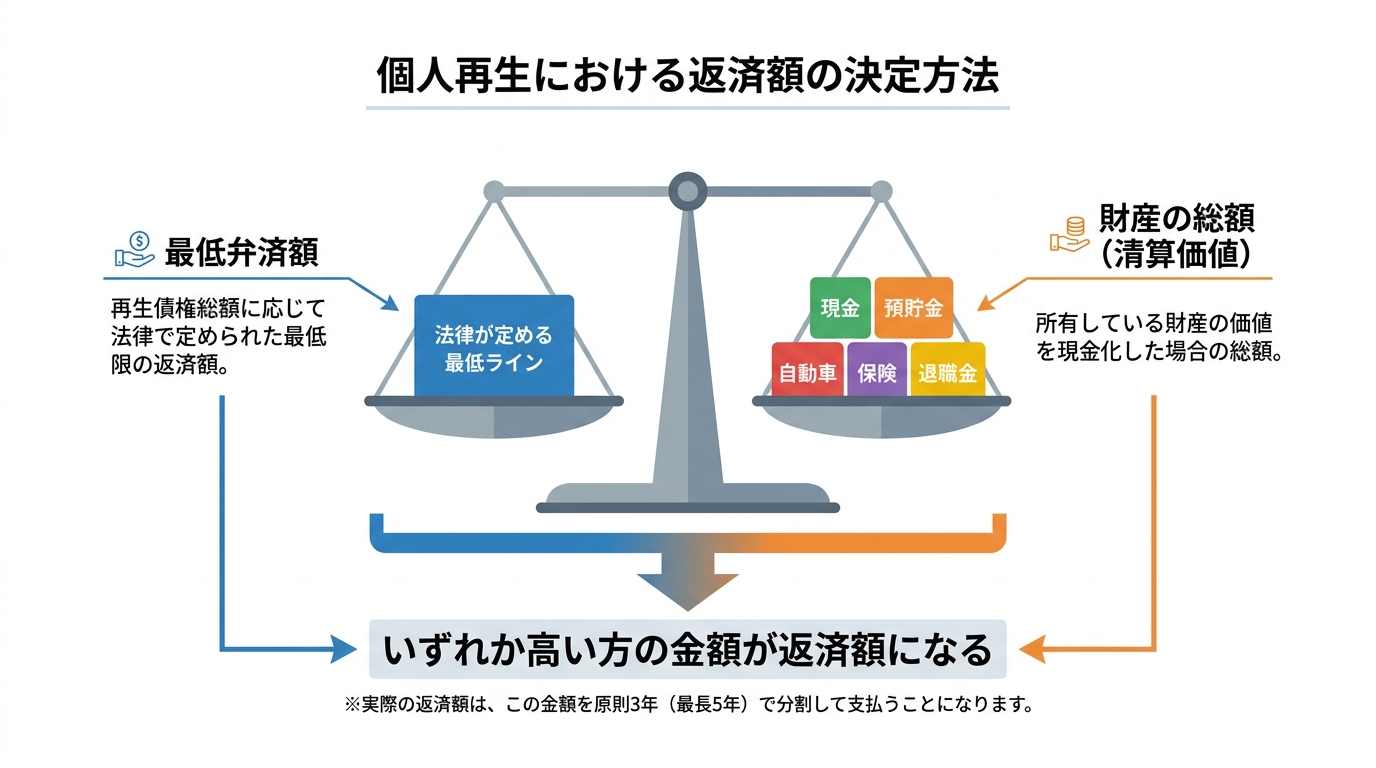

- 【事実】個人再生では、「法律で定められた最低弁済額」と「お持ちの財産の総額(清算価値)」を比較し、金額が大きい方が今後の返済額となります。

- 【事実】清算価値の計算において、お手元にある「現金」は、99万円までは財産としてカウント(計上)されません。

- 【事実】自動車の評価額は、初年度登録から5年が経過している普通乗用車であれば原則「無価値(0円)」として扱われます(※ハイブリッド車や輸入車等の一部例外を除く)。

なぜ財産が多いと返済額が増えるのか?債権者保護の視点

個人再生は、裁判所の監督のもとで借金を大幅に減額し、生活再建を目指す法的な手続きです。しかし、この手続きは債務者を救済する一方で、お金を貸した側である債権者の利益を一方的に害するものであってはなりません。

そこで法律は、両者のバランスを取るための重要なルールを定めています。それが「清算価値保障の原則」です。

これは、「もし申立人が今、自己破産をした場合に、その財産を換価して債権者に配当されるであろう金額(これを『清算価値』といいます)については、個人再生手続きにおいても最低限支払われなければならない」という考え方に基づいています。

例えば、法律上の最低弁済額が100万円であっても、ご自身の財産の合計(清算価値)が150万円ある場合、今後の返済総額は100万円ではなく、150万円となります。債権者から見れば、「破産した場合に得られたはずの配当」が保証されるため、不公平が生じない仕組みになっているのです。

【福岡地裁小倉支部の実務】清算価値の具体的な計算方法

ここからは、個人再生委員として申立書類を審査する立場から、福岡地方裁判所小倉支部における実務運用に基づき、主要な財産がどのように評価・計算されるのかを具体的に解説いたします。インターネット上の一般的な情報ではなく、実際の裁判実務に即した客観的な基準をご理解いただくことが重要です。

私たちは、個人再生委員として申立人から提出された財産目録を日々審査する中で、その評価額が実務基準に照らして適正かどうかを判断しています。特にご質問の多い「現金・預貯金」と「自動車」の評価について、その具体的な基準をご説明します。

① 現金と預貯金の評価:「99万円ルール」の正しい理解

財産の算定において、「現金」と「預貯金」は明確に区別して扱われます。この点を混同されている方が非常に多いため、注意が必要です。

自己破産手続きにおける「本来的自由財産」の考え方に準拠し、お手元で保管されている物理的な「現金」については、99万円までは清算価値に計上する必要がございません。これは、生活の維持に最低限必要な資金を確保するための措置です。

一方で、銀行や信用金庫などの金融機関の口座にある「預貯金」は、原則としてその残高を基礎に清算価値として計上されますが、現金・預貯金の取扱い(控除の有無等)は裁判所の運用により異なる場合があります。たとえ預貯金残高が99万円以下であっても、全額が財産として評価される点にご留意ください。この自己破産における自由財産の考え方が、個人再生の清算価値計算にも適用されているのです。

② 自動車の評価:「5年ルール」と査定が必要な例外ケース

お車を所有されている場合、その資産価値は減価償却の考え方に基づいて評価されます。福岡地裁小倉支部では、実務上、初年度登録から5年が経過している普通乗用車や軽自動車については、原則として資産価値は無い(0円)ものとして扱い、清算価値には計上いたしません。

【重要な例外】

ただし、この「5年ルール」には重要な例外がございます。初年度登録から5年以上経過していても、市場での中古車価格が落ちにくい車種については、この原則の対象外となります。具体的には、以下のようなお車が該当します。

- ハイブリッド車、電気自動車

- 輸入車(いわゆる外車)

- 排気量の大きい国産高級車(レクサス、クラウンなど)

これらのお車を所有されている場合は、年式にかかわらず、中古車販売店などで客観的な査定書を取得し、その査定額を清算価値として計上する必要がございます。ローンが残っていない自動車の価値が返済額に影響する可能性があるため、正確な評価が不可欠です。

③ その他の主要財産(保険・退職金)の評価基準

現金・預貯金、自動車以外にも、清算価値に計上される主要な財産として保険と退職金があります。これらについても、裁判所の実務基準を客観的にご説明します。

- 生命保険など:保険契約を現時点で解約した場合に払い戻される「解約返戻金」の見込額が清算価値となります。保険会社から証明書を取り寄せて金額を確定させます。

- 退職金:現時点で自己都合退職した場合に支給されるであろう「退職金の見込額」について、その8分の1に相当する金額を清算価値として計上します。これは、退職金が将来の生活保障という側面を持つことを考慮した実務運用です。

清算価値に関するよくあるご質問

ここでは、清算価値の算定に関して、ご相談者様からよく寄せられるご質問にお答えします。

Q. 家族名義の財産も清算価値に含まれますか?

A. 個人再生はあくまで申立人ご本人の手続きですので、原則として、配偶者やお子様、ご両親など、ご家族名義の財産は清算価値に計上されません。

ただし、注意すべき点もございます。実質的には申立人ご本人の財産であるにもかかわらず、手続き直前に名義だけをご家族に移したような場合、財産隠しと見なされる可能性があります。そのようなケースでは、裁判所から名義財産として清算価値に計上するよう指摘されることがあり、手続き自体に悪影響を及ぼすリスクも否定できません。財産の申告は、正直かつ正確に行うことが極めて重要です。安易な財産の名義変更は、手続き直前に行うと財産隠しと見なされるおそれがあるため、慎重にご判断ください。

Q. 弁護士費用は分割で支払うことができますか?

A. はい。当事務所では、ご事情に応じて弁護士費用の分割払いに対応しております。

弁護士がご依頼を受任し、債権者(貸金業者等)に対して「受任通知」を発送すると、法律(貸金業法21条1項9号等)により、債権者からの直接の取立て・督促は原則として停止します。その返済が停止している期間を利用して、弁護士費用や裁判所に納める実費(予納金)を計画的に積み立てていただくことが可能です。この分割払いは、家計の再建に向けた第一歩とも位置付けられます。

正確な返済額の把握には、客観的な資料に基づく対面相談が不可欠です

ここまでご説明したとおり、個人再生における最終的な返済額は、お持ちの財産を一つひとつ、裁判所の客観的な評価基準に照らして正確に算出しなければ確定できません。

インターネット上の簡易的なシミュレーターや、資料の確認を伴わない電話相談では、正確な清算価値を算出することは不可能です。通帳の入出金履歴、給与明細、車検証、保険証券、勤務先の退職金規程といった客観的な資料を精査して初めて、法的に意味のある見通しをお伝えすることができます。特に、再生計画が認可されるためには、返済を継続できる家計状況であることを示す履行テストの観点からも、詳細な資料の確認は欠かせません。

正確な見通しをお伝えし、今後の生活再建に向けた最善の方策を共に検討するためにも、まずは一度、関連する資料をご持参の上、小倉北区の事務所にて直接お話をお聞かせいただきたく存じます。実務の事実に即して、誠実にご説明させていただきます。

参照:民事再生法

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。