【結論】クレジットカード現金化と自己破産の実務

返済資金や生活費を工面するため、クレジットカードでiPhone等の商品を購入し、すぐに買取業者へ売却する「現金化」をしてしまったというご相談が近年増加しております。インターネット上では「現金化すると自己破産できない」という情報もございますが、現役の破産管財人の視点から、現金化の法的な位置づけ(免責不許可事由)と、実際の裁判所における裁量免責の実務プロセスについて、客観的な事実をご説明いたします。

まず、この記事の結論からお伝えします。

- 【事実】クレジットカードの現金化は、破産法上の「不当な債務負担行為(著しく不利益な条件での処分)」として免責不許可事由に該当する可能性が高い行為です。

- 【事実】管財人はカード明細と通帳の入金履歴等から資金の流れを精査するため、現金化の事実を隠し通すことは実務上きわめて困難です。

- 【事実】免責不許可事由に該当する場合でも、事実を正直に申告し、管財人の調査に誠実に協力するなど諸事情を踏まえて、裁判所の判断により「裁量免責」が認められる可能性がございます。

現金化は「浪費」とは別に「不当な債務負担行為」と評価され得ます

自己破産の手続きにおいて、ギャンブルや過度な買い物は破産法上の「浪費」として免責不許可事由の一つに数えられます。しかし、クレジットカードのショッピング枠を利用した現金化(iPhone等の最新家電、ブランド品、新幹線回数券などの転売)は、これとは法的に異なる、より悪質性の高い行為と評価される点に注意が必要です。

これは、破産法第252条1項2号が定める「不当な債務負担行為」に該当する可能性があるためです。具体的には、「信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと」を指します。

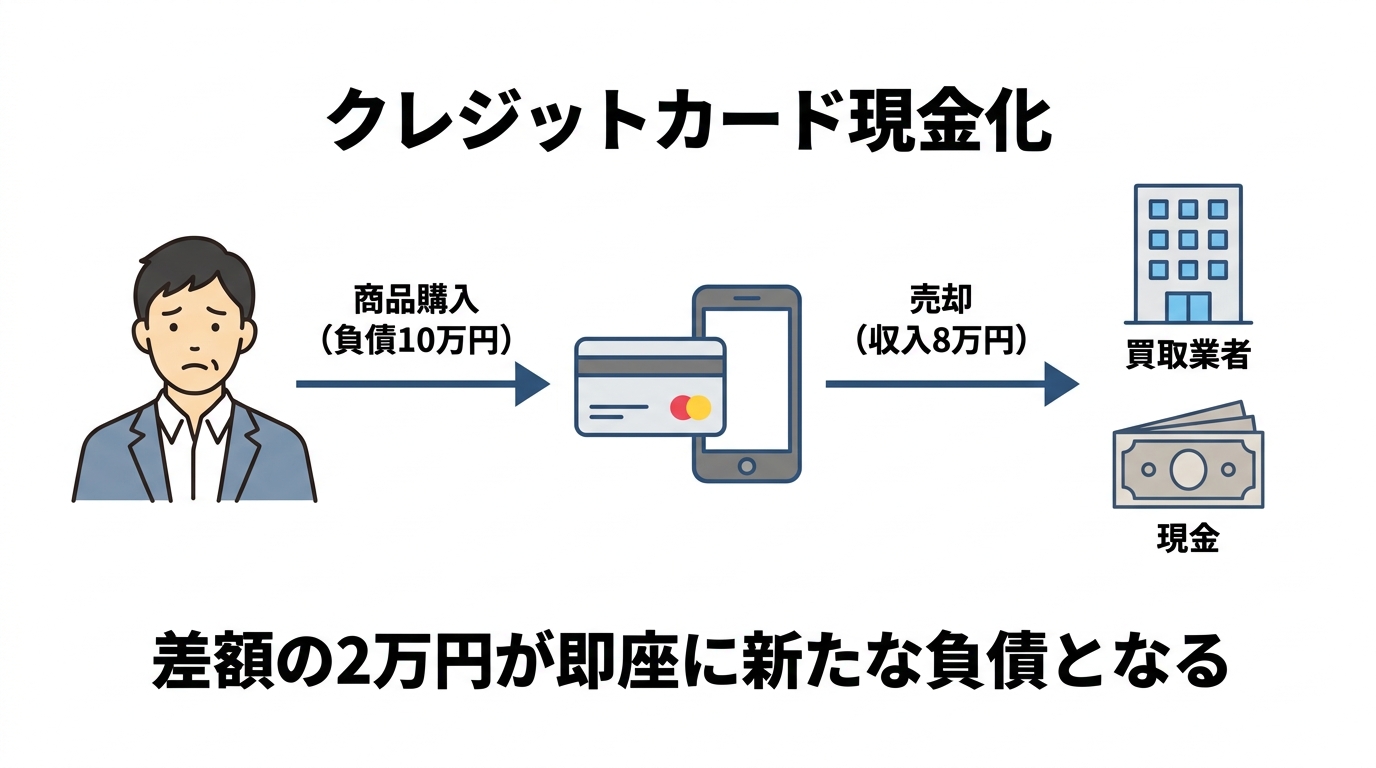

例えば、10万円の価値がある最新のスマートフォンをクレジットカードで購入し、すぐに買取業者へ8万円で売却したとします。この瞬間、手元には8万円の現金が入りますが、カード会社への支払義務は10万円のままです。つまり、この取引自体が即座に2万円の損失を伴う新たな負債を生み出していることに他なりません。このような行為は、債権者全体の利益を害し、ご自身の負債を不当に増大させるものとして、単なる浪費とは区別され、厳格な免責不許可事由と定められているのです。意図的に財産を減少させる財産隠しと同様に、破産制度の趣旨に反する行為と見なされます。

【現役管財人の視点】調査プロセスと「隠蔽」が不可能な理由

破産を申立てるにあたり、「カード会社や裁判所にバレなければ大丈夫だろう」と考えて、現金化の事実を隠蔽しようとすることは極めて危険です。なぜなら、破産管財人は資金の流れを徹底的に調査する権限とノウハウを持っているからです。

当事務所の弁護士は、福岡地裁小倉支部等から選任される現役の破産管財人として、日常的に調査業務を行っています。その実務経験から申し上げると、現金化の事実を隠し通すことはまず不可能です。

管財人が行う調査は、主に以下の3つの情報を突き合わせることで進行します。

- カードの利用明細の精査

過去に遡って全てのクレジットカード利用明細を提出いただき、その内容を精査します。特に、最新のiPhone、ゲーム機、ブランド品といった換金性の高い商品が短期間に連続して購入されている場合、それは現金化を疑わせる典型的なパターンです。 - 銀行口座の入出金履歴の確認

全ての銀行口座の取引履歴も調査対象です。カード利用明細で不審な購入履歴が見つかった時期と前後して、買取業者と思われる先からの入金記録がないかを確認します。これにより、「商品購入」と「現金入手」の関連性が客観的な証拠として浮かび上がります。 - 申立人ご本人からの聴取(管財人面談)

上記の客観的資料を基に、申立人ご本人から直接事情を伺います。ここで虚偽の説明をしたり、曖昧な回答に終始したりすると、手続きに対する不誠実な態度とみなされ、免責判断において極めて不利な状況を招きます。ギャンブルによる借金など、他の免責不許可事由と同様に、ごまかしは通用しないとお考えください。

このように、複数の客観的な資料を突き合わせることで、現金化の事実が判明することは少なくありません。隠蔽を試みることは、かえって事態を悪化させるだけなのです。

裁量免責への道筋:管財事件としての厳格な手続き

クレジットカード現金化が問題となる場合、事案によっては破産管財人が選任される「管財事件」として進行することがあります。管財事件では、同時廃止事件に比べて手続きが複雑になり、裁判所に納める費用も高額になります。

しかし、現金化をしてしまったからといって、必ずしも自己破産ができないわけではありません。破産法には「裁量免責」という制度があります。これは、免責不許可事由があったとしても、裁判所が諸般の事情を考慮して、免責を許可することが相当であると判断した場合に、例外的に借金の支払義務を免除する制度です。

北九州(福岡地裁小倉支部)の実務において、裁量免責を得るためには、以下の点が極めて重要になります。

- 事実を正直に申告すること

弁護士への依頼段階から、現金化の事実を包み隠さず正直に話すことが全ての始まりです。 - 管財人の調査に誠実に協力すること

管財人からの質問や資料提出の要請には、迅速かつ誠実に対応しなければなりません。郵便物の転送など、管財業務への協力的な姿勢が求められます。 - 経済的更生の意欲を客観的な形で示すこと

単に「反省しています」と述べるだけでは不十分です。家計簿を毎日つける、無駄な支出を徹底的に見直すなど、家計を再建するための具体的な行動を継続し、それを管財人に報告することが不可欠です。「経済的更生に向けた反省と客観的な履行可能性」を証明することで、裁判所は裁量免責の判断を下します。

厳しい手続きではありますが、実務上はこのような進め方が選択されることが少なくありません。

クレジットカード現金化に関するよくあるご質問

キャリア決済での現金化も同じ扱いですか?

はい、同様に評価される可能性があります。

携帯電話の料金と合算して支払う「キャリア決済」を利用して電子ギフト券などを購入し、それを換金する行為も、本質はクレジットカードの現金化と何ら変わりありません。キャリア決済を利用した換金も、態様によっては破産法上の「不当な債務負担行為」として免責不許可事由に該当する可能性があります。スマートフォンの機種代金が分割払い中であるか否かにかかわらず、決済手段が異なるだけで法的な評価は同じであるとご理解ください。

管財事件の費用は分割で支払えますか?

はい、当事務所では分割でのお支払いに対応しております。

管財事件になると、弁護士費用とは別に、裁判所に予納金を納める必要があります(目安額は事案や裁判所の運用により異なります)。一括でのご用意が難しいことは承知しております。当事務所では、弁護士費用および裁判所への予納金を含め、独自の分割払いによる積立制度をご利用いただけます。弁護士がご依頼を受けると、まず債権者へ「受任通知」を発送します。これにより一時的に返済がストップするため、その間に毎月の家計の中から計画的にお積み立ていただく実務的な運用となっております。詳しくは弁護士費用の分割払いに関するページもご参照ください。

解決の第一歩は、客観的な事実と向き合うことです

クレジットカードの現金化は、破産法上、厳格な審査の対象となる行為です。しかし、その事実から目を背け、隠したり放置したりしても、事態は好転しません。むしろ、カード会社からの一括請求を受けるなど、状況はさらに悪化する可能性があります。

最も重要なのは、ご自身の行為と客観的な事実に向き合い、適正な法的手続きを踏むことです。そうした対応を積み重ねることで、解決に向けた道筋が見えてくる可能性があります。

現金化の規模や頻度、時期などを正確に把握するためには、口頭でのご説明だけでは不十分です。カードの利用明細や通帳、買取業者とのやり取りがわかる資料などをお持ちの上で、小倉の事務所にて直接お話を伺うことが不可欠です。

当事務所では、ご相談者を道徳的に非難することはございません。実務の事実に基づき、採るべき手続きを粛々と進めてまいります。まずは一度、ご相談にお越しください。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。