このページの目次

副業の失敗による借金…まず弁護士へ相談を

「収入を増やしたい」「生活を豊かにしたい」そんな思いで始めた副業が、予期せぬ失敗で多額の借金に変わってしまう――。北九州市内でも、このようなご相談は決して少なくありません。投資での損失、思ったように売れない在庫、膨らむ一方の経費…。返済の目処が立たず、誰にも相談できずに一人で抱え込み、夜も眠れないほどの不安を感じていらっしゃるのではないでしょうか。

しかし、どうかご安心ください。その借金問題は、法的な手続きである「債務整理」によって解決できる可能性があります。そして、その第一歩は、専門家である弁護士に相談することです。

弁護士が受任し、受任通知が貸金業者に届くと、貸金業法等により正当な理由のない直接の督促連絡が制限されるため、早ければ当日中に電話等の連絡が止まることがあります(到達時期や相手方により異なります)。まずは落ち着いた環境を取り戻し、ご自身の状況に合った最適な解決策を一緒に見つけていきましょう。私たち平井・柏﨑法律事務所は、あなたの再スタートを全力でサポートします。

なぜ副業で借金?典型的な失敗パターン

副業で借金を抱えてしまう背景には、いくつかの典型的なパターンがあります。ご自身の状況と照らし合わせることで、問題の所在が明確になり、解決への道筋が見えやすくなります。「こんな失敗をしたのは自分だけだ」と追い詰める必要はまったくありません。

①株式投資・FX・仮想通貨など投機性の高い副業

少ない元手で大きな利益を狙える株式の信用取引やFX、仮想通貨などは、副業として人気があります。しかし、レバレッジをかけた取引で相場が急変すると、元本をはるかに超える損失が発生し、「追証(おいしょう)」を求められることがあります。この追証を支払うために消費者金融などから借り入れを重ね、借金が雪だるま式に増えてしまうケースが後を絶ちません。

このような投機的な活動による借金は、後の自己破産手続きにおいて「浪費」や「射幸行為」と見なされ、原則として借金の免除が認められない「免責不許可事由」に該当する可能性があります。この点が、投資が原因の自己破産で多くの方が不安に感じる最大のポイントです。

②物販・せどり・アフィリエイトなど事業性の高い副業

物販や「せどり」では、商品を仕入れるための資金が必要になります。売上予測を見誤って過剰に在庫を抱えてしまったり、期待したほど商品が売れなかったりすると、仕入れのための借入金だけが手元に残ってしまいます。また、アフィリエイトでも、収益を上げるために高額な広告費を投じた結果、費用を回収できずに赤字が膨らむことがあります。

これらの借金は、個人事業主の事業失敗による債務と性質が似ており、事業資金の借入も債務整理の対象となります。売上が不安定な中で返済を続けるのは、精神的にも大きな負担です。早期に専門家へ相談することが重要です。

副業の借金は自己破産できる?免責不許可事由と裁量免責

「投資やFXで作った借金は、自己破産しても免除されないと聞いた…」という不安を抱えていらっしゃる方は非常に多いです。確かに、破産法では、ギャンブルや投機的な取引(射幸行為)によって著しく財産を減少させた場合などは、「免責不許可事由」として、原則、借金の支払義務を免除しないと定められています。

しかし、諦めるのはまだ早いです。免責不許可事由があったとしても、裁判所が「破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるとき」は、その裁量によって免責を許可することができます。これを「裁量免責」といいます。

免責不許可事由があっても、事情によっては裁量免責が認められることがあります。重要なのは、経緯を正確に説明し、裁判所の手続に誠実に協力することです。重要なのは、失敗を真摯に反省し、裁判所の手続き(破産管財人による調査など)に誠実に協力する姿勢です。

弁護士より:破産管財人としての経験から

当事務所は多数の管財事件案件の取扱経験があり、手続の流れや注意点を踏まえてサポートします。その経験から申し上げますと、投資や浪費が原因のケースであっても、ご自身の問題を正直に話し、手続きに真摯に協力することで、ほとんどの方が裁量免責を得て新たな一歩を踏み出されています。北九州地域(福岡地方裁判所小倉支部など)での手続対応実績があり、地域の運用も踏まえてご案内します(※実績は個別事案により異なります)。「自分の場合はどうだろうか」とご不安な方は、まずは一度、当事務所の無料相談で詳しくお聞かせください。

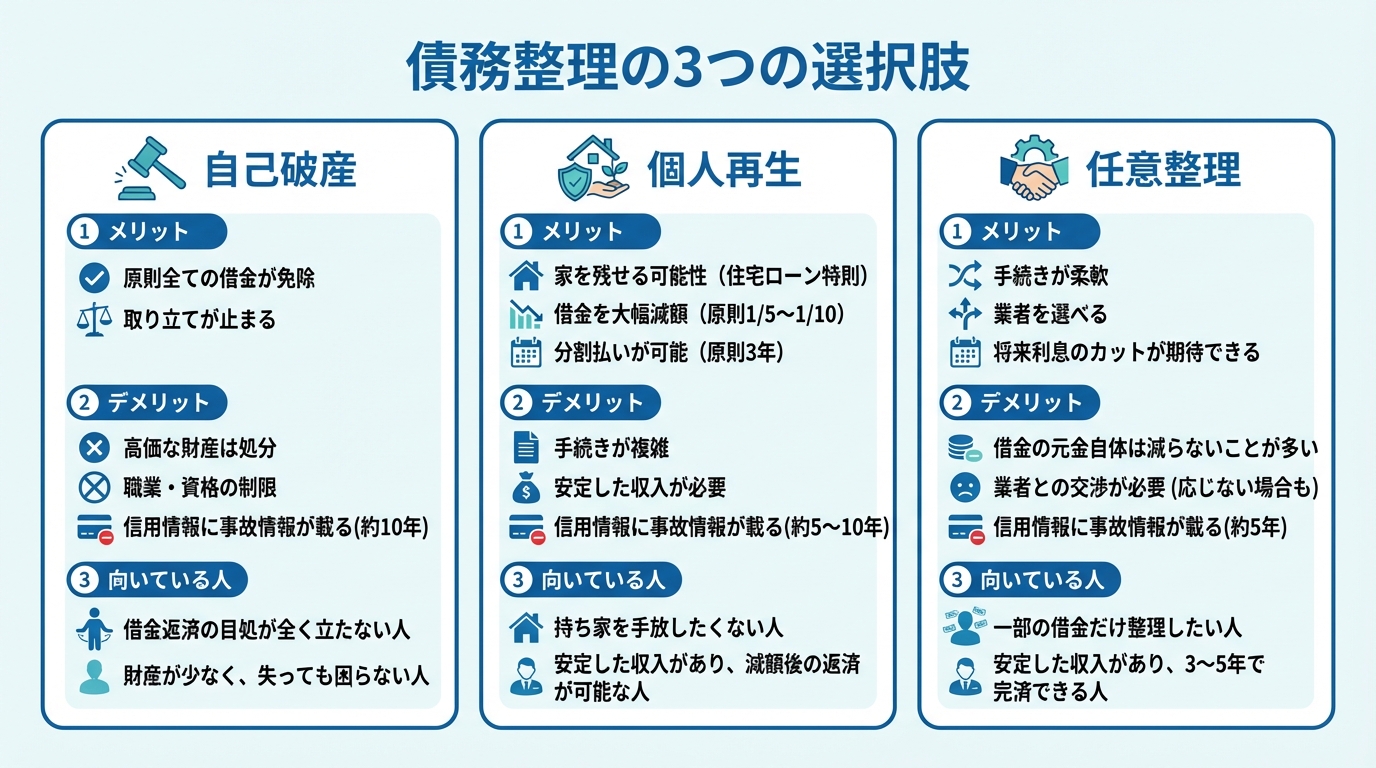

自己破産以外の選択肢は?個人再生と任意整理

「自己破産だけは避けたい…」とお考えの方もいらっしゃるでしょう。債務整理には、自己破産以外にも「個人再生」「任意整理」という手続きがあります。借金の総額や収入の状況、残したい財産の有無などによって、最適な方法は異なります。それぞれの特徴を理解し、ご自身に合った解決策を検討することが大切です。どの手続きがご自身にとって最善か、弁護士が客観的な視点からアドバイスいたします。

個人再生:借金を大幅に減額し、分割返済する

個人再生は、裁判所に申し立て、借金を法律上の基準に従って圧縮し(例:無担保債務総額が3,000万円以下なら原則5分の1以上、3,000万円超~5,000万円以下なら原則10分の1以上等。最低弁済額や清算価値要件もあります)、原則3年(最長5年)で分割返済する手続です。自己破産と異なり、財産を処分されることはなく、特に「住宅ローン特則」を利用すれば、住宅ローン返済中のマイホームを手放さずに手続きを進められる可能性があります。

副業による収入が不安定な場合でも、将来にわたって継続的に収入を得る見込みがあることを説明できれば、再生計画が認可される可能性は十分にあります。詳しくは、小規模個人再生に関するよくあるご質問のページもご覧ください。

弁護士より:個人再生委員としての経験から

当事務所は多数の個人再生委員案件の取扱経験があり、裁判所が重視するポイントを踏まえて再生計画案の作成を支援します。裁判所が重視するのは、その再生計画に実現可能性があるか、つまり「計画通りに返済を続けられるか」という点です。副業収入がある場合は、その安定性や継続性を客観的な資料に基づいて裁判所にどう説明するかが認可の鍵を握ります。北九州地域での豊富な実績に基づき、裁判所に認められやすい再生計画案の作成をサポートいたします。

任意整理:裁判所を通さず、将来利息のカットを目指す

任意整理は、裁判所を介さず、弁護士が貸金業者と直接交渉し、将来発生する利息(将来利息)をカットまたは減額してもらい、残った元本を3年~5年程度の分割で返済していく和解を目指す手続きです。裁判所を通さないため、手続きが比較的スピーディーで、必要書類も少なくて済みます。

また、任意整理の大きな特徴は、対象とする業者を選べる点です。例えば、「保証人が付いている借金は除外したい」「自動車ローンはそのまま支払いを続けたい」といった柔軟な対応が可能です。副業の失敗で一時的に返済が苦しくなったものの、利息がなくなれば元本は返済していける、という方に適した手続きです。

副業の借金問題で弁護士に依頼するメリット【北九州】

債務整理の手続きはご自身でもできなくはありませんが、非常に複雑で専門的な知識が求められます。特に副業が絡むケースでは、収入や財産の状況説明が難しくなることもあります。弁護士に依頼することで、以下のような大きなメリットが得られます。

- 貸金業者からの督促がストップする

弁護士が受任し、貸金業者に受任通知が届いた場合、貸金業法21条1項9号等により、正当な理由のない電話・訪問等による直接の取立ては制限されます(具体的な対応は相手方や事情により異なります)。精神的な平穏を取り戻せます。 - 複雑な手続きや交渉をすべて任せられる

裁判所に提出する膨大な書類の作成や、貸金業者との厳しい交渉など、専門的で煩雑な手続きをすべて代行します。 - あなたにとって最適な解決策を提案してもらえる

自己破産、個人再生、任意整理の中から、あなたの状況やご希望に最も合った手続きを専門家の視点から提案します。

私たち平井・柏﨑法律事務所は、北九州市(小倉北区・小倉南区など)や行橋市といった地域に根差し、福岡地裁小倉支部や行橋支部の実務に精通しています。地元の弁護士だからこそできる、きめ細やかなサポートをお約束します。

もし今、返済のことで頭がいっぱいでしたら、まずは当事務所の借金問題に関する初回無料相談(※原則、来所での面談)をご利用ください。

副業の借金に関するよくあるご質問(Q&A)

ここでは、副業の借金で債務整理を検討されている方からよく寄せられるご質問にお答えします。

Q1. 家族や会社に内緒で債務整理はできますか?

A. 手続きによりますが、リスクを最小限に抑えることは可能です。

裁判所を通さない任意整理は、ご家族や会社に知られる可能性が最も低い手続きです。一方、自己破産や個人再生は、官報に氏名・住所が掲載されるため、知られる可能性はゼロではありません。しかし、弁護士が介入し、すべての連絡窓口となることで、業者からご自宅や職場に電話がかかってくることはなくなり、発覚のリスクを大幅に減らすことができます。

Q2. 債務整理をすると、この先ローンやクレジットカードは利用できませんか?

A. 一定期間、新たな借り入れ等は難しくなります。

債務整理を行うと、信用情報機関に事故情報が登録されるため、一定期間は新たな借入れやクレジットカード作成が難しくなります。目安として、取引情報は完済等から最長5年程度、破産等の官報情報は最長7年程度(※機関・情報の種類により異なります)。これは、借金に頼らない生活を再建するための重要な期間とお考えください。

Q3. 弁護士費用が払えるか心配です…。

A. 分割払いに対応しています。まずは無料相談をご利用ください。

弁護士費用にご不安を感じる方は少なくありません。当事務所では、費用の分割払いに対応しておりますので、ご安心ください。まずは費用の心配をせず、初回無料相談で現状をお聞かせください。ご状況に応じたお支払いプランをご提案いたします。

まとめ:北九州で副業の借金にお悩みなら、まずご相談ください

副業の失敗による借金は、決して特別なことではありません。真面目に頑張ろうとした結果、意図せずして困難な状況に陥ってしまうことは誰にでも起こり得ます。大切なのは、一人で抱え込まず、法的な手続きによってきちんと問題を整理し、再スタートを切ることです。

債務整理には、自己破産、個人再生、任意整理といった複数の選択肢があり、それぞれにメリット・デメリットがあります。どの手続きが最適かは、あなたの借金の状況、収入、そして何より「これからどうしたいか」というご希望によって異なります。

私たち平井・柏﨑法律事務所は、JR小倉駅から徒歩5分というアクセスしやすい場所にあり、北九州市およびその近郊の皆様からのご相談を数多くお受けしてまいりました。初回のご相談は60分無料です。まずは勇気を出して、お電話またはメールフォームからお問い合わせください。

この記事は、弁護士 平井章悟(福岡県弁護士会所属、平井・柏﨑法律事務所)の監修のもと作成しております。記載内容は一般的な情報であり、個別の事情によって最適な解決策は異なります。最終更新日:2025年12月24日

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。