このページの目次

債務整理で「人生が終わる」は誤解です

「債務整理をすると、全財産を失い、家族にも迷惑がかかって、もうまともな生活は送れないのではないか…」

借金問題で苦しむ多くの方が、このような深刻な不安を抱えてご相談に来られます。インターネット上には断片的な情報が溢れ、「債務整理=人生の終わり」といった極端なイメージが先行しているのかもしれません。

しかし、弁護士として断言できるのは、そのイメージは大きな誤解であるということです。

債務整理は、あなたの人生を終わらせるものでは決してありません。むしろ、借金の重圧から解放され、生活を再建するために国が認めた、正当な法的救済制度です。もちろん、一定期間の制約は生じますが、それはあくまで「再スタートを切るため」の一時的なものに過ぎません。

この記事では、債務整理によって「本当に起こること」と「実は起こらないこと」を、専門家の立場から一つひとつ丁寧に解説していきます。正しい知識を得ることで、過度な不安は解消され、ご自身にとって最善の道筋が見えてくるはずです。どうぞ、ご安心してお読みください。

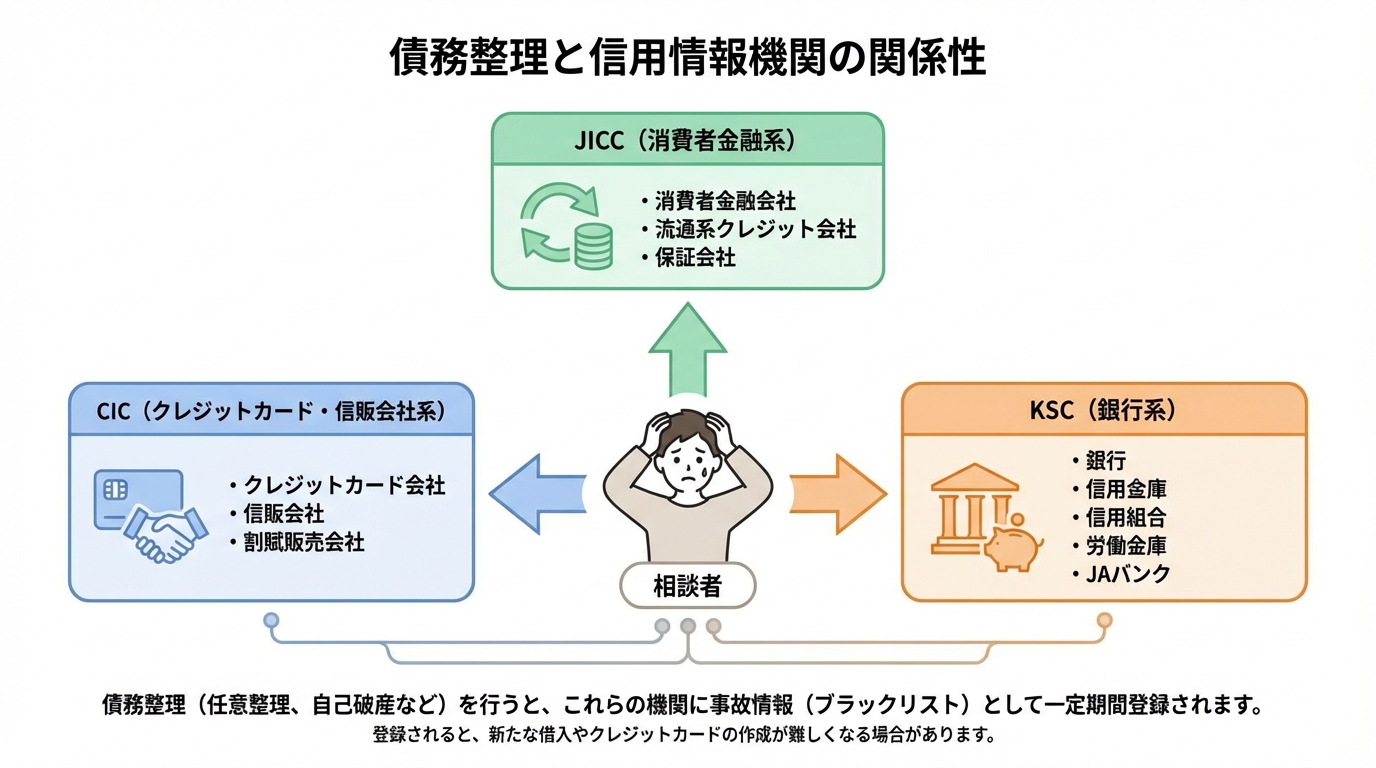

【最重要】信用情報(ブラックリスト)への影響と期間

債務整理を考える上で、ほとんどの方が最も心配されるのが「信用情報」、いわゆる「ブラックリスト」への影響でしょう。まずご理解いただきたいのは、「ブラックリスト」という名前のリストが物理的に存在するわけではない、ということです。

これは、個人のローンやクレジットカードの利用履歴を管理する「信用情報機関」に、債務整理を行ったという事実(事故情報)が登録される状態を指す俗称です。金融機関は、融資やカード発行の審査を行う際にこの情報を照会し、返済能力を判断します。

日本には、主に以下の3つの信用情報機関があり、それぞれ加盟している金融機関の種類が異なります。

- CIC(株式会社シー・アイ・シー):主にクレジットカード会社、信販会社、消費者金融などが加盟

- JICC(株式会社日本信用情報機構):主に消費者金融、信販会社などが加盟

- KSC(全国銀行個人信用情報センター):主に銀行、信用金庫、信用組合などが加盟

債務整理の種類で異なる登録期間(5年~7年)

事故情報が登録される期間は、どの債務整理手続きを選択するかによって異なります。ご自身の状況がどのケースに当てはまるか、冷静に把握することが重要です。どの手続きが最適かについては、借金の総額や家計の状況によって変わるため、自己破産・任意整理・個人再生の違いを理解した上で専門家と相談することをお勧めします。

| 手続きの種類 | CIC | JICC | KSC |

|---|---|---|---|

| 任意整理 | 完済から5年 | 完済から5年 | – |

| 個人再生 | 契約終了日(完済日・免責確定等により終了として登録された日)から5年以内 | 契約終了日(完済日・免責確定等により終了として登録された日)から5年以内 | 当該決定日から7年を超えない期間 |

| 自己破産 | 契約終了日(完済日・免責確定等により終了として登録された日)から5年以内 | 契約終了日(完済日・免責確定等により終了として登録された日)から5年以内 | 当該決定日から7年を超えない期間 |

※上記はあくまで目安であり、情報の登録・抹消のタイミングは各機関や金融機関の運用によって異なる場合があります。

信用情報の登録で具体的にできなくなること

信用情報に事故情報が登録されている期間中は、主に以下のような行為が困難になります。これは、金融機関から「返済能力に懸念がある」と判断されるためです。

- クレジットカードの新規作成、更新、利用

- 新たなローンの契約(住宅ローン、自動車ローン、教育ローン、カードローンなど)

- スマートフォンの端末代金の分割払い

- 他人の借金の保証人・連帯保証人になること

ただし、裏を返せば、これは「新たな借金ができない期間」とも言えます。この期間を利用して家計をしっかりと立て直し、堅実な金銭感覚を身につけることが、生活再建における重要なステップとなります。

仕事(職場)への影響は原則ない【自己破産は例外】

「債務整理が原因で、会社をクビになるのではないか?」これも非常に多くいただくご質問ですが、結論から言うと、その心配はほとんどありません。

任意整理や個人再生の場合、手続きは弁護士と裁判所(個人再生の場合)、債権者との間で進められ、職場に連絡がいくことは通常ありません。会社が従業員の信用情報を照会することもありませんので、職場に知られることなく手続きを進めることが可能です。

唯一の例外は、自己破産の手続き中に一部の職業で「資格制限」が生じる点です。例えば、弁護士、司法書士、税理士といった士業や、警備員、生命保険募集人などが該当します。しかし、この制限は手続き中の数ヶ月間に限られ、免責許可決定(借金の支払いが免除されること)が確定すれば復権し、再びその職業に就くことができます。生涯にわたって資格を失うわけではありません。

会社に知られずに手続きを進める方法

プライバシーを守りながら手続きを進めるために、弁護士への依頼は極めて有効です。弁護士に依頼すると、まず「受任通知」という書面を各債権者に送付します。債権者の種別や取引内容によって取扱いは異なりますが、少なくとも貸金業者等(貸金業法の規制対象)では、受任通知が到達した後、正当な理由なく本人へ直接連絡することが制限されるのが一般的です。

その後のやり取りはすべて弁護士が窓口となり、裁判所からの書類も事務所宛に送付してもらうなど、ご家族や職場に知られるリスクを最小限に抑えるための配慮が可能です。督促の電話や郵便物から解放されるだけでも、精神的な負担は大きく軽減されるはずです。

家族への影響は「保証人」かどうかが最大の焦点

ご自身の問題で家族に迷惑をかけたくない、というお気持ちは痛いほど分かります。しかし、原則として借金はあくまで個人の問題であり、あなたが債務整理をしても、家族が直接的な影響を受けることはありません。

具体的には、以下のような心配は不要です。

- 家族があなたの代わりに返済義務を負うことはない

- 家族の信用情報に傷がつくことはない

- 家族名義の預貯金や財産が差し押さえられることはない

- 子どもの進学や就職に影響が及ぶことはない

法律上、生計を共にしていても、親子や夫婦は別人格です。そのため、家族に知られずに債務整理を進めることも、手続きの種類によっては可能です。

家族が保証人になっている場合の注意点

唯一、細心の注意が必要なのは、家族があなたの借金の「保証人」や「連帯保証人」になっているケースです。この場合、あなたが債務整理を行うと、債権者は保証人である家族に対して一括での返済を求めてきます。これは保証人としての法的な義務であり、避けることはできません。

もし家族が保証人になっている借金がある場合は、債務整理に着手する前に必ずそのご家族と話し合う必要があります。場合によっては、保証人であるご家族も一緒に債務整理を検討する必要が出てくるかもしれません。このようなデリケートな問題こそ、弁護士が間に入ることで、感情的な対立を避け、最適な解決策を一緒に見つけ出すお手伝いができます。

持ち家や車など家族共有の財産はどうなるか

自己破産や個人再生を検討する際、持ち家や車といった生活の基盤となる財産の行方は大きな関心事です。特に北九州地域では、車が生活必需品であるご家庭も少なくありません。

手続きによって財産の扱いは異なりますが、必ずしもすべてを失うわけではありません。

- 個人再生の場合:「住宅資金特別条項(住宅ローン特則)」を利用すれば、住宅ローンはそのまま返済を続け、他の借金だけを大幅に減額することで、マイホームを守りながら生活を再建できる可能性があります。

- 自己破産の場合:一定額以上の価値がある財産は手放す必要がありますが、ローンのない車で、かつ査定額が20万円程度までであれば、手元に残せる運用が福岡地方裁判所小倉支部などでは一般的です。

どのような債務整理で財産を守る方法があるかは、個別の状況によって大きく異なります。諦めてしまう前に、ぜひ一度ご相談ください。

賃貸住宅への影響|審査は保証会社の種類が鍵

「今住んでいるアパートを追い出されるのでは?」「もう新しい部屋は借りられない?」といった住まいに関する不安も深刻です。これについても、正確な知識を持つことが大切です。

まず、現在お住まいの賃貸物件については、家賃をきちんと支払い続けている限り、債務整理を理由に大家さんから退去を求められることはありません。

問題となるのは、債務整理後に新たに賃貸契約を結ぶ際の入居審査です。ここで鍵を握るのが、「家賃保証会社」の種類です。

審査が厳しい「信販系保証会社」とは

家賃保証会社の中には、「信販系」と呼ばれる会社(例:オリコ、ジャックス、エポスなど)があります。これらはクレジットカード会社やそのグループ会社であるため、入居審査の際に個人の信用情報を必ず照会します。そのため、債務整理後で事故情報が登録されている期間は、信販系の保証会社が必須の物件の審査に通ることは極めて困難になります。

審査に通る可能性がある物件の探し方

では、住む場所がなくなってしまうのかというと、そんなことはありません。以下の方法で、審査に通る物件を見つけることは十分に可能です。

- 独立系の保証会社を利用する物件を探す:保証会社には、信用情報を照会しない「独立系」の会社も多数存在します。不動産会社に事情を話し、独立系の保証会社を利用できる物件を紹介してもらいましょう。

- 連帯保証人を立てる:親族などに連帯保証人になってもらうことで、保証会社が不要な物件や、審査に通りやすくなる物件があります。

- 公営住宅やUR賃貸住宅を検討する:これらの物件は、入居審査で信用情報を照会されることがなく、収入などの条件を満たせば契約が可能です。

正直に状況を不動産会社に伝えた方が、結果的にスムーズに物件が見つかるケースも多いです。誠実な対応を心がけましょう。

携帯電話・スマホへの影響|分割払いは困難に

現代生活に欠かせないスマートフォンへの影響も気になるところです。結論から言うと、通信契約そのものは、料金を滞納していなければ債務整理後も問題なく継続できます。

最も大きな影響が出るのは、新しい機種を購入する際の「端末代金の分割払い」です。これはローン契約の一種と見なされるため、信用情報が照会され、審査に通らなくなります。機種変更をしようとして、初めて債務整理の影響を実感したという方も少なくありません。

機種変更や新規契約はどうすればよいか

分割払いが利用できない場合でも、携帯電話を使い続ける方法はあります。

- 一括払いで購入する:貯金をして、現金またはデビットカードで端末を一括購入します。

- 中古端末を利用する:状態の良い中古端末を購入し、SIMカードを差し替えて利用すれば、コストを抑えられます。

- 家族名義で契約してもらう:家族に分割払いで購入してもらい、その端末を利用するという方法もあります(ただし、支払いの管理はしっかりと行う必要があります)。

- 10万円以下の端末を選ぶ:端末代金が高額(例:10万円超)になる場合は、取引形態によって支払可能見込額調査などが求められ、結果として分割購入が難しくなることがあります。一方で、10万円以下でも事業者の審査により分割払いが利用できない場合はあります。

このように、工夫次第で対処は可能です。慌てずにご自身に合った方法を検討しましょう。

【一覧表】債務整理で変わること・変わらないこと

これまで解説してきた内容を一覧表にまとめました。複雑に感じられた情報も、こうして整理すると、影響の全体像が明確になるかと思います。

| 項目 | 影響があること(変わること) | 影響がないこと(変わらないこと) |

|---|---|---|

| 信用情報 | 一定期間(5~7年)、事故情報が登録される(いわゆるブラックリスト状態) | 期間が経過すれば事故情報は抹消される。一生残るわけではない |

| ローン・クレジット | 新規の借入、カード作成、分割払いが困難になる | デビットカードやプリペイドカード、家族カードの利用は可能 |

| 仕事 | 【自己破産のみ】手続き中、一部の資格・職業に制限がかかる | 債務整理を理由に解雇されることはない。職場に知られることも原則ない |

| 家族 | 家族が保証人の場合、その家族に請求がいく | 保証人でない限り、家族に返済義務はない。家族の信用情報にも影響しない |

| 住居(賃貸) | 新規契約時、信販系の保証会社の審査に通りにくくなる | 家賃を滞納しなければ、今住んでいる家を追い出されることはない |

| 携帯電話 | 端末代金の分割払いが困難になる | 通信契約そのものは継続できる。一括購入や中古端末の利用は可能 |

| 財産 | 【自己破産】高価な財産は手放す必要がある | 生活に必要な最低限の財産(家具・家電など)は手元に残せる |

債務整理の影響に関するよくあるご質問(Q&A)

ここでは、ご相談者様から特によく寄せられる質問について、Q&A形式でお答えします。

Q1. 債務整理の相談をしただけでブラックリストに載りますか?

A. いいえ、相談しただけでは信用情報に登録されることは一切ありません。

信用情報に登録されるのは、債権者(登録会社)から信用情報機関に「延滞」「債務整理」等の取引事実が登録された場合です。相談や問い合わせをしただけで、信用情報に登録されることはありません。借金問題は、一人で悩んでいる時間が長引くほど状況が悪化しがちです。まずはお気軽に、無料相談をご利用ください。

Q2. 家族に内緒で債務整理をすることは可能ですか?

A. 手続きの種類や状況によりますが、可能です。

特に、裁判所を介さず債権者と直接交渉する「任意整理」は、同居のご家族に知られずに手続きを完了できる可能性が最も高い方法です。一方で、自己破産や個人再生では、家計全体の状況を裁判所に報告する必要があるため、同居家族の給与明細などの書類提出にご協力いただく場面が出てくることがあります。ご事情を伺った上で、最適な進め方をご提案します。

Q3. 自己破産をすると選挙権はなくなりますか?

A. いいえ、なくなりません。

自己破産をしても、選挙権や被選挙権といった公民権が制限されることは一切ありません。これは、戸籍や住民票に債務整理の事実が記載されることがないのと同じです。日常生活における基本的な権利が奪われることはありませんので、ご安心ください。

Q4. 北九州市在住です。地元の弁護士に頼むメリットは何ですか?

A. 地域の実情に即した、きめ細やかな対応が可能です。

私たちのように北九州市に根ざした弁護士は、自己破産や個人再生を管轄する福岡地方裁判所小倉支部や行橋支部の運用実態や傾向を熟知しています。これにより、手続きをスムーズに進め、よりご依頼者様の希望に沿った解決を目指すことが可能です。また、対面でのご相談がしやすく、生活再建に向けた長期的なサポートが受けやすい点も大きなメリットです。

まとめ|不安な点は弁護士に相談して正確な情報を

この記事を通じて、債務整理がもたらす影響の多くは、一時的な制約であり、「人生の終わり」を意味するものではないことをご理解いただけたかと思います。むしろ、法的な手続きに則って借金問題を根本的に解決し、新たな一歩を踏み出すための、前向きな選択肢なのです。

私がこれまで北九州市やその近郊(中間市、行橋市など)で担当してきた多くの案件でも、最初は不安でいっぱいだったご相談者様が、手続きを終える頃には督促のプレッシャーから解放され、晴れやかな表情を取り戻されています。

もちろん、個別の状況によって最適な解決策は異なります。インターネットの情報だけで判断するのではなく、まずは専門家である弁護士にご相談ください。平井・柏﨑法律事務所では、借金問題に関する初回のご相談は無料です。弁護士が受任し、受任通知が債権者に到達すれば、以後の督促が止まることが一般的です。

一人で抱え込まず、まずは勇気を出してお問い合わせください。私たちが、あなたの生活再建を全力でサポートします。

本記事は一般的な情報提供を目的とするものであり、個別の事案に対する法的アドバイスを構成するものではありません。具体的な状況については、必ず弁護士にご相談ください。

最終更新日:2026年01月08日

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。