Author Archive

債務整理の口座凍結|給与振込口座変更のタイミングと注意点を北九州の弁護士が解説

債務整理で口座が凍結されても、周到な準備で生活は守れます

債務整理をご検討される際に、「口座が使えなくなり、日々の生活費が引き出せなくなるのではないか」というご不安の声をよく耳にします。大切な給与の振込先が凍結されてしまえば、ご家族の生活にも深刻な影響が及びかねません。しかし、ご安心ください。弁護士にご依頼いただく前に、適切な手順を踏んで周到なご準備を整えることで、ご生活への影響を最小限に抑えられる可能性が高まります。

債務整理には様々な手続きがあり、その全体像を把握することも重要です。このテーマの全体像については、債務整理とは?種類とメリット・デメリットを分かりやすく解説で体系的に解説しています。

【結論】弁護士へのご依頼前に知っておきたい3つのポイント

まず、この記事の結論として、ご生活への影響を最小限に抑えるために最も重要な3つのポイントをお伝えします。

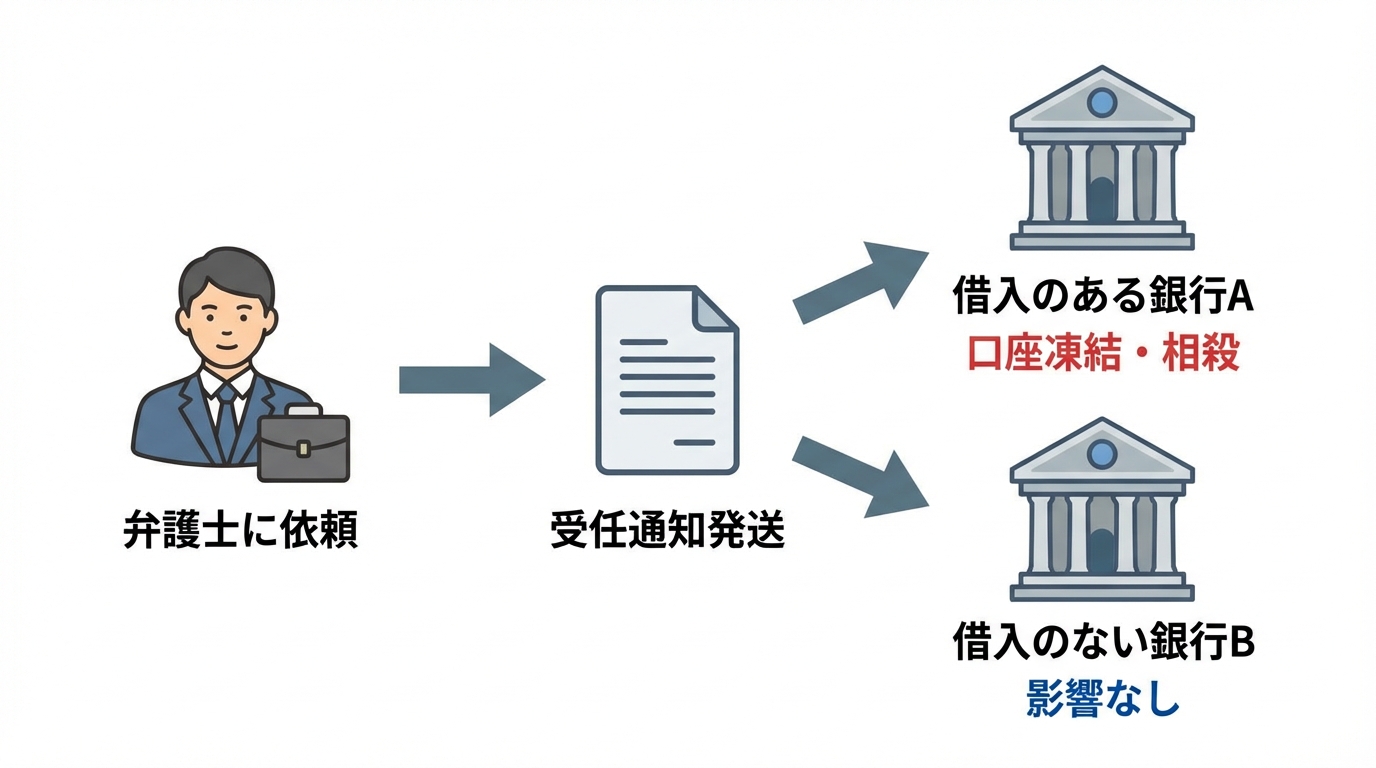

- お借入先と同じ銀行の口座は、弁護士からの通知(受任通知)が届くと一時的に凍結されます。これは、銀行が預金と借入金を相殺(そうさい)するための正当な手続きです。

- ご生活への影響を防ぐため、給与の振込先は「弁護士が通知を送る前」に、お借入れのない別の銀行へ変更しておくことが極めて重要です。

- 当事務所では、ご依頼者様と綿密に計画を立て、事前の口座変更や光熱費の支払い方法の変更が完了したことを確認してから、安全に手続きを開始いたします。

このように、手続きのタイミングを適切に管理すれば、口座凍結による混乱は未然に防ぐことが可能です。以下で、その仕組みと具体的な手順について、詳しくご説明いたします。

なぜ債務整理で「口座凍結」が起こるのでしょうか?

「口座凍結」と聞くと、何か罰則のように感じられ、不安に思われるかもしれません。しかし、これは金融機関による嫌がらせなどではなく、法的に認められた権利の行使に過ぎません。その背景には「相殺(そうさい)」という仕組みがあります。

当事務所の弁護士は、福岡地方裁判所小倉支部・行橋支部から選任される現役の破産管財人として、多くの金融機関と実務的なやり取りを重ねております。その立場から申し上げますと、金融機関は弁護士からの受任通知を受け取ると、法的なルールに則って淡々と手続きを進めます。口座凍結もその一環であり、その仕組みを正しく理解することが、冷静な対応への第一歩となります。

銀行が持つ「相殺(そうさい)」という権利

「相殺」とは、簡単に言えば「貸し借りを帳消しにする」手続きのことです。例えば、あなたがA銀行から100万円の借金をしており、同時にA銀行の預金口座に30万円の残高があったとします。この状況で弁護士がA銀行に受任通知を送ると、銀行は預金されている30万円を借金の返済に充当し、借金を残りの70万円に減額することができます。これが相殺です。

銀行がこの相殺を確実に行うため、通知を受け取った時点で一時的に口座からの入出金を停止させます。これが「口座凍結」の正体なのです。

凍結される範囲と、影響のない口座について

重要なのは、凍結の対象となる口座の範囲です。凍結されるのは、あくまで「お借入れのある銀行、およびその系列会社(保証会社など)の銀行口座」に限られます。

したがって、お借入れとは関係のない別の銀行に預金口座をお持ちの場合、その口座が債務整理の影響で凍結されることは、原則としてありません。すべての口座が使えなくなるわけではない、という点をまずご理解いただければと存じます。

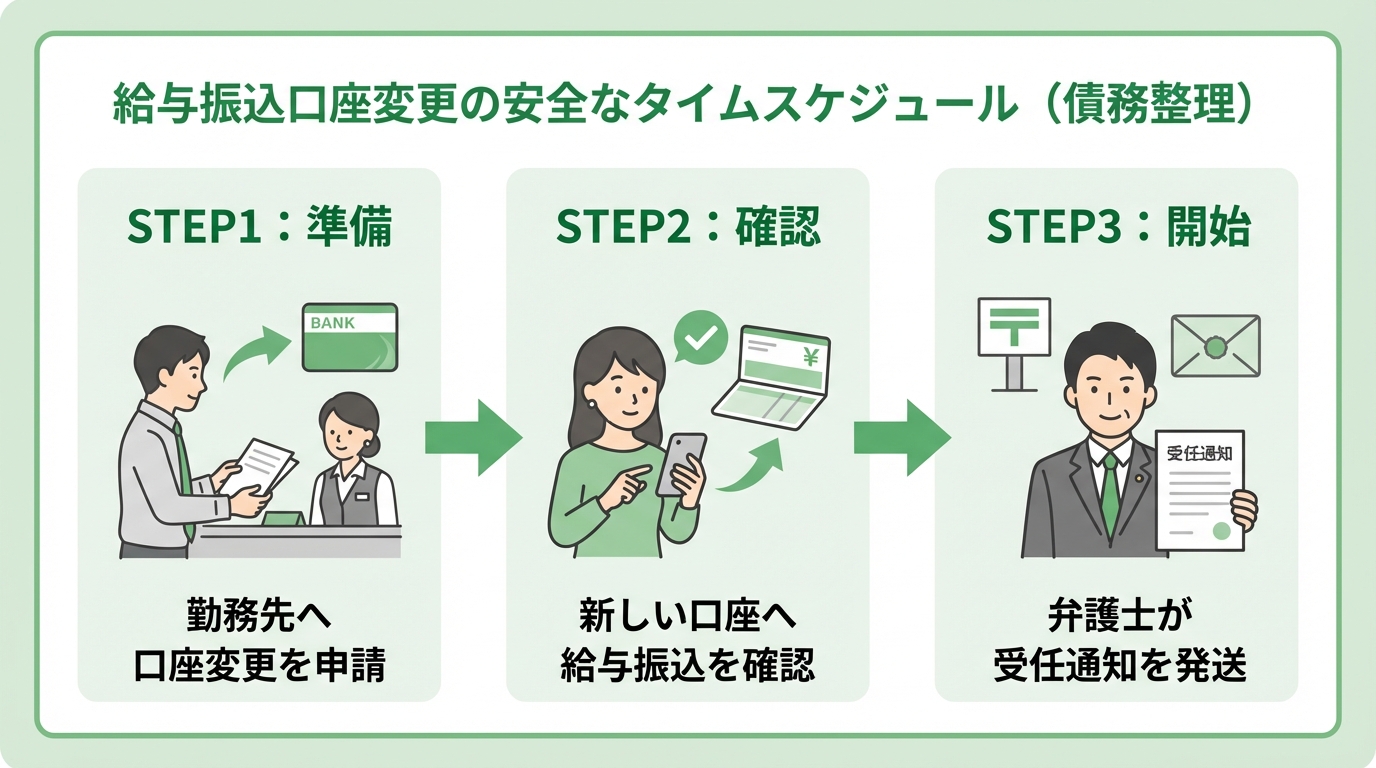

給与振込口座を変更する「最も安全なタイミング」とは

口座凍結を回避する上で最も重要なのが、給与振込口座の変更を「いつ」行うかです。結論から申し上げますと、「弁護士が債権者に受任通知を発送する前」に、すべての準備を完了させておくことが望ましいです。

私たちは、北九州エリアの会社員や公務員の方々から多数のご相談をお受けしてきた経験から、社内での口座変更手続きには一定の時間がかかることを熟知しております。そのため、ご依頼者様の生活基盤が完全に安定するまで、私たちは手続きの開始を待ち、スケジュールを管理いたします。これが、ご生活への影響を最小限に抑えるための、実務上最も大切な配慮であると考えております。

焦りは禁物です|口座変更の完了を待ってから手続きを開始

「弁護士に依頼したら、すぐに通知が送られてしまうのではないか」というご心配は無用です。

当事務所では、ご依頼いただいた後、まずご依頼者様と今後のスケジュールについて綿密な打ち合わせを行います。そして、勤務先での給与振込口座の変更手続きが無事に完了し、新しい口座へ実際に給与が振り込まれたことを確認してから、債権者へ受任通知を発送いたします。ご生活の基盤が安定するまで、私たちが責任をもって手続きの進行を調整しますので、どうぞご安心ください。

勤務先への伝え方と手続きの進め方

勤務先の経理担当者の方へ給与振込口座の変更を依頼する際、理由を尋ねられることもあるかと存じます。しかし、正直に債務整理の事情を話す必要は全くありませんし、知られてしまうリスクも避けたいところです。

その際は、「特定の金融機関で始まったキャンペーンを利用したいので」「インターネットバンキングの利便性が良い銀行に口座をまとめたいので」といった、当たり障りのない理由で十分です。一般的に、債務整理の事実が職場に知られるケースはほとんどありません。

なお、会社の給与支払いサイクルによっては、経理上の手続きに1ヶ月から2ヶ月ほど要する場合もございます。そのため、弁護士へのご相談と並行して、お早めに勤務先への変更届を提出されることをお勧めします。

公共料金や家賃など、生活費の引き落としに関する注意点

給与の振込先とあわせて、もう一つご確認いただきたいのが、毎月の継続的なお支払いです。水道光熱費、家賃、携帯電話料金、保険料、クレジットカードの利用代金などが、凍結対象となる可能性のある口座から引き落とされていませんでしょうか。

もし引き落とし口座の変更が間に合わないと、支払いが滞り、生活に支障が出てしまう恐れがあります。私たちは、ご相談の際に通帳などを拝見しながら、こうした引き落としについても一つひとつ確認し、安全な支払い方法への切り替えをサポートいたします。これも、北九州エリアで多くの会社員の方の債務整理をお手伝いしてきた経験に基づく、重要な事前準備の一つです。

支払い方法の変更をお願いしています

具体的な対策としては、主に以下の二つの方法がございます。

- 払込用紙での支払いに切り替える

- お借入れのない、別の銀行口座からの引き落としに変更する

各種契約先へのご連絡や手続きについては、ご依頼いただいた際に詳しくご案内いたしますので、ご安心ください。特に、クレジットカードの利用料金が引き落とされている場合、そのカードは債務整理の対象となり利用できなくなるため、支払い方法の変更は必須となります。税金や養育費など、債務整理後も支払い義務が残るものについても、支払い方法を確認しておくことが大切です。

債務整理と口座凍結に関するよくあるご質問

最後に、ご相談者様からよく寄せられるご質問について、Q&A形式でお答えします。

Q. 凍結された口座は、もう二度と使えないのでしょうか?

A. いいえ、そのようなことはございません。口座凍結はあくまで一時的な措置です。銀行による相殺の手続きや、保証会社が代わりに返済を行う「代位弁済」という手続きが完了すれば、凍結は解除され、再び入出金が可能になるのが一般的です。その期間は金融機関の対応によって異なりますが、おおむね1〜3ヶ月程度が目安となります。ただし、手続きが完了するまでは、念のため新しくご準備いただいた口座を主にご利用いただくのが賢明です。

Q. 債務整理中に、新しく銀行口座を開設できますか?

A. 原則として開設できます。債務整理の手続き自体が、法律上ただちに口座開設を一律に禁止するものではありません。ただし、金融機関の審査や判断により、開設できない場合もあります。給与振込先の変更や、今後の生活費を管理するために、お借入れのない金融機関で新しい口座をご準備いただくことをお勧めしております。債務整理をしても、すべての預金がなくなるわけではありませんのでご安心ください。

Q. 弁護士に依頼せず、自分で銀行と交渉できませんか?

A. お勧めできません。ご自身で銀行に連絡し、任意整理等の交渉を始めようとすると、その時点で口座凍結や相殺の手続きが進む可能性があります。その結果、口座に残っていた預金が引き出せなくなってしまう事態も考えられます。安全に財産を守りながら手続きを進めるためには、まず弁護士が代理人として介入し、法的な保護のもとで状況を整理することが不可欠です。

まとめ:ご生活の基盤を守るため、まずは対面でのご相談を

この記事では、債務整理における口座凍結のリスクと、それを回避するための周到な準備について解説いたしました。最も重要なのは、弁護士がご依頼者様の生活状況を丁寧にお伺いし、安全が確認できるまで手続きの開始を待つという「配慮」です。

ご生活の基盤をお守りすることが、経済的な再出発を果たすための何より大切な第一歩です。そのためには、お持ちの通帳や契約書などを直接拝見しながら、お一人おひとりの状況に合わせたオーダーメイドの計画を立てる必要があります。私たちは、電話やオンラインだけでなく、小倉北区の事務所での「対面での丁寧なヒアリング」を重視しております。

ご不安な点がございましたら、どうぞお一人で悩まず、まずは安心して当事務所へご相談にお越しください。私たちが、あなたの再出発を誠心誠意サポートいたします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

離婚と住宅ローン|北九州の弁護士がお伝えする連鎖破産の危険性

【結論】離婚と住宅ローン問題で「避けたい」典型パターン

離婚を前に、住宅ローンの問題で頭を悩ませていらっしゃるのですね。「夫がローンを払い続ける約束だから、私と子供はこのまま家に住める」——もし、そうお考えなら、将来思わぬリスクが顕在化しやすい状況にある可能性があります。現役の破産管財人として、同様の約束が数年後に悲劇的な結末を迎えた事例を数多く目の当たりにしてきました。

最初に、この記事の最も重要な結論からお伝えします。以下の3点は、どうか心に刻んでください。

- 【結論】夫婦の離婚協議よりも、銀行との『ローン契約(連帯保証など)』が法的に優先されます。

- 【結論】名義人(夫など)が自己破産すると、連帯保証人(妻など)に一括請求がいきます。

- 【結論】『夫がローンを払い、妻と子が住み続ける』という約束は、後日支払いが滞り、強制退去・自己破産に繋がる最も危険なパターンです。

これらの結論の根拠と、あなたとご家族の将来リスクを下げるために考えたい現実的な選択肢を、これから詳しく解説していきます。

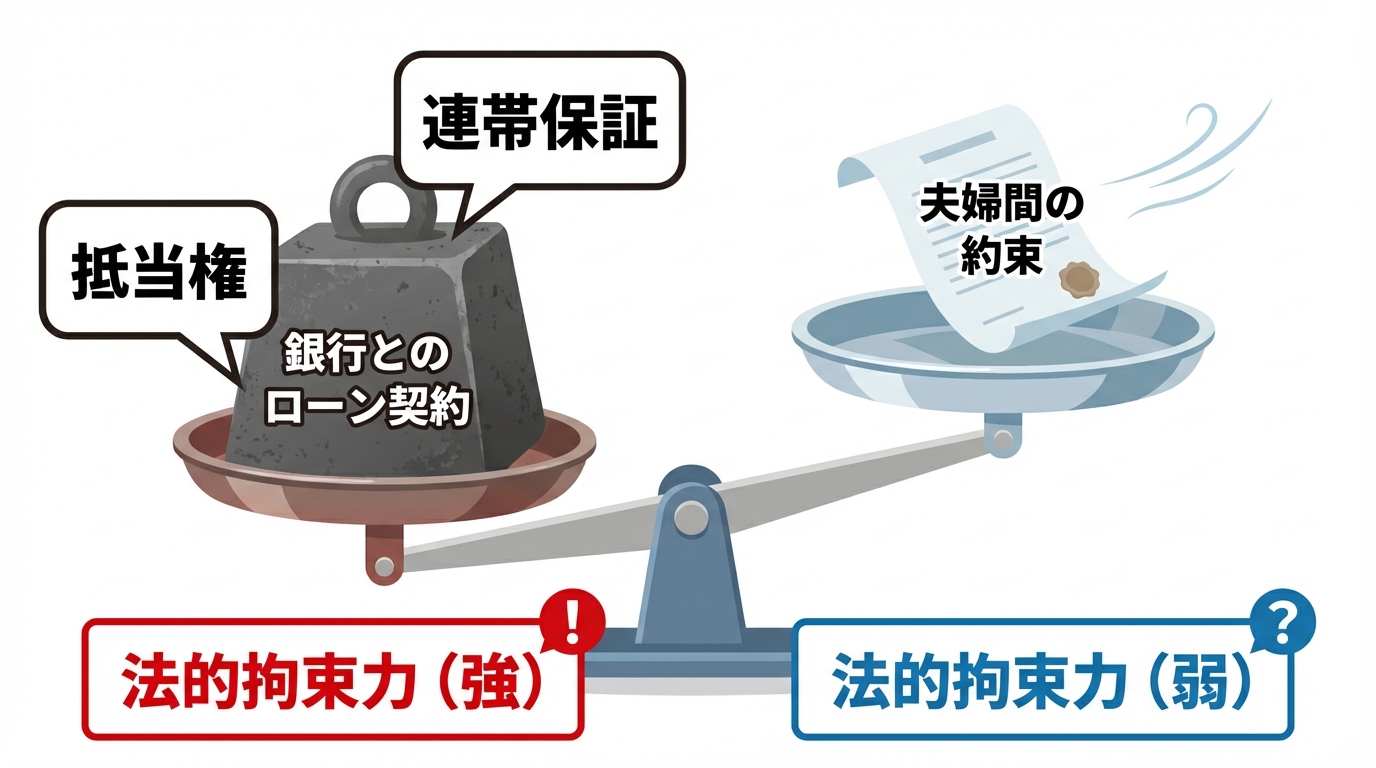

【注意】その約束、銀行には通用しません

福岡地裁小倉支部や行橋支部から破産管財人として選任される立場から、断言いたします。離婚時の住宅ローンに関する口約束や安易な合意は、将来の「連鎖破産」の引き金になりかねません。私が管財人として処理してきた自己破産の案件には、離婚時に住宅ローンの取り決めを誤ったために、元夫婦が数年の時を経て共倒れになってしまったケースが後を絶たないのです。

なぜ、夫婦間で交わしたはずの約束が、いとも簡単に破綻してしまうのでしょうか。その理由は、金融機関、つまり銀行との契約の重さにあります。

離婚協議書や公正証書は「夫婦間の約束」でしかない

「離婚協議書を作成し、公正証書にしたから大丈夫」という声をよく耳にしますが、これは大きな誤解です。公正証書が持つ強制力は、あくまで契約した当事者、つまり元夫婦の間でのみ有効です。

銀行のような第三者、特にあなたの家に抵当権という強力な権利を持つ債権者に対して、公正証書は何の効力も持ちません。例えば、「夫が住宅ローンを支払う」と公正証書に記載しても、夫の滞納が続いて期限の利益を喪失すれば、銀行(保証会社)側で一括請求や担保権実行(競売等)の手続きが進む可能性があります。その時、「公正証書にこう書いてある」と主張しても、銀行には全く通用しないのです。

ペアローン・連帯保証から逃れることはできない

特にペアローンを組んでいたり、どちらかが相手の連帯保証人になっていたりする場合、その責任は「離婚」という個人的な事情で消えることは決してありません。これは、金融機関との間で交わされた、極めて重い契約です。

最も恐ろしいのは、主債務者(例えば元夫)が支払えなくなった瞬間です。連帯保証人であるあなたには、ローン残額の一括返済が請求されます。分割で支払う利益(「期限の利益」)を喪失すると、残額の一括請求を受ける可能性があり、結果として高額の返済負担が一気に現実問題になります。相手の経済状況を完全にコントロールできない以上、「相手任せ」にするという選択がいかに危険か、ご理解いただけるかと思います。連帯保証人への影響は、想像以上に深刻なものとなる可能性があります。

住宅ローンに限らず、賃貸契約などにおける連帯保証人の責任範囲については、以下の情報も参考になるでしょう。

参照:賃貸借契約における連帯保証人の責任範囲

離婚時のマイホーム、最も安全で現実的な選択肢とは?

では、どうすれば将来のリスクを断ち切り、安全に新しい生活をスタートできるのでしょうか。厳しい現実をお伝えしましたが、もちろん解決策はあります。重要なのは、感情的な判断を避け、客観的な事実に基づいて最適な道を選ぶことです。

原則は「売却して清算」。感情より勘定を優先する

離婚時における不動産処理の鉄則は、「売却して現金化し、夫婦間の経済的な関係を完全に断ち切る」ことです。お子様のことや長年住んだ家への愛着など、感情的な問題は痛いほど理解できます。しかし、将来にわたって元配偶者の支払い能力に依存し続けるという不安定な状況は、あまりにもリスクが高すぎます。

家を売却し、住宅ローンを完済し、残ったお金(あるいは残った借金)を公平に分ける。これが、お互いが将来の不安から解放される、最も確実でトラブルの少ない方法なのです。

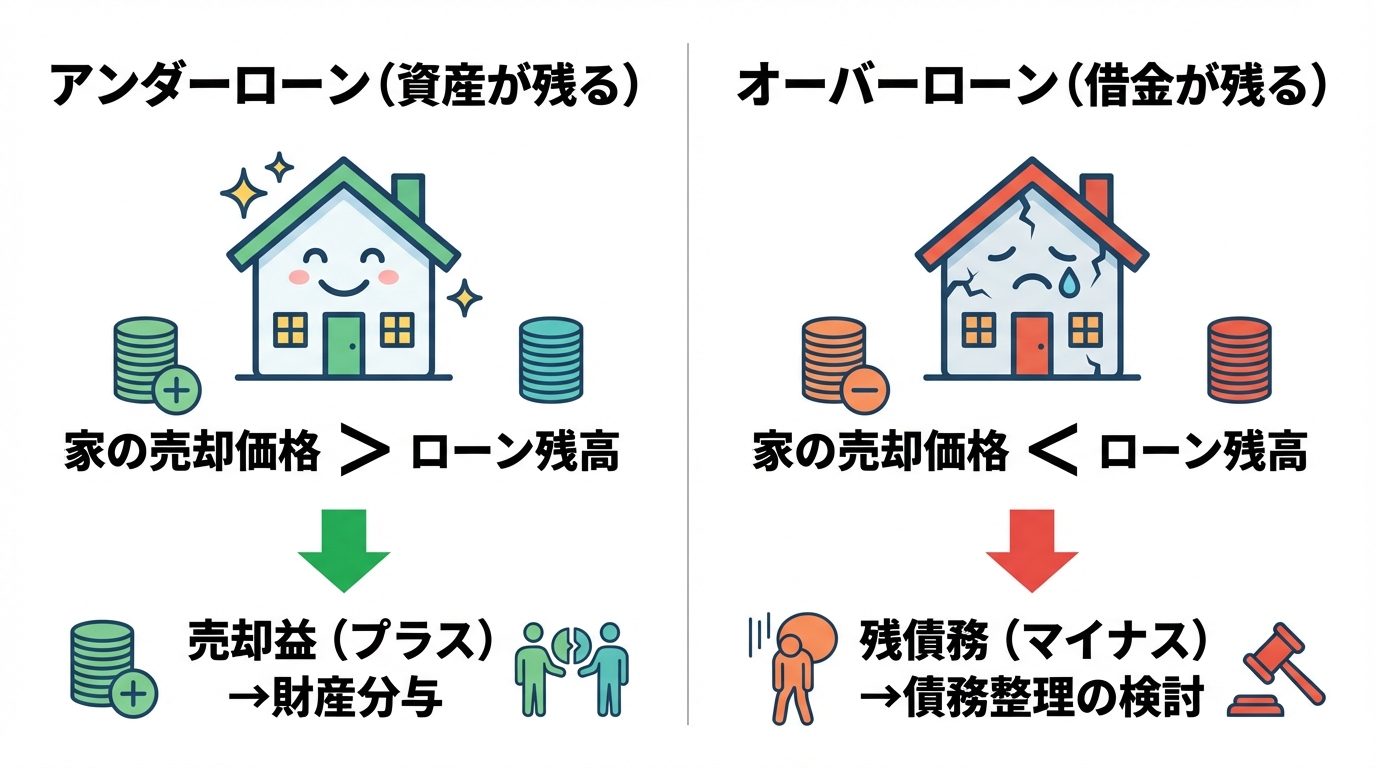

アンダーローンか?オーバーローンか?まずは現状把握を

売却という方針を決めるにあたり、まず絶対に把握しなければならないのが、ご自宅の正確な資産価値です。具体的には、以下のどちらの状態にあるかを確認する必要があります。

- アンダーローン:家の売却価格が、住宅ローンの残高を上回る状態。売却すれば利益が出て、財産分与の対象となります。

- オーバーローン:家の売却価格が、住宅ローンの残高を下回る状態。売却しても借金だけが残ってしまいます。

このどちらであるかによって、取るべき戦略は全く異なります。まずは不動産会社に査定を依頼し、客観的な数字を把握することから始めましょう。ただし、破産管財人としての経験上、不動産会社が提示する査定額は希望的観測が含まれることも少なくありません。鵜呑みにせず、冷静な判断が必要です。

【要注意】オーバーローン+多重債務なら同時債務整理を

もし、ご自宅がオーバーローン状態で、さらにカードローンなどの借金も抱えている場合、事態はより深刻です。この状況では、もはや小手先の対応では解決できません。

このようなケースでは、離婚手続きと並行して、夫婦双方が自己破産や個人再生といった法的な債務整理を行うことが、結果的に最も傷が浅く、経済的な再出発への最短ルートとなることが少なくありません。当事務所では、北九州エリアでこのような夫婦同時の債務整理を伴う離婚・住宅ローン問題のご相談を受けてきました。状況によっては、法的整理により再出発の道筋を立てられる場合があります。

もし相手が自己破産したら?「連鎖破産」の恐怖

「夫がローンを払い続ける」という約束を信じて離婚した数年後、元夫から「自己破産することになった」と連絡が来る。これは、最悪のシナリオの始まりです。

主債務者である元夫が自己破産によって住宅ローンの支払い義務を免れても(免責)、連帯保証人であるあなたの支払い義務は、原則として残ります。それどころか、銀行は残額のすべてを、一括であなたに請求してきます。

突然、数千万円の請求書を突きつけられて対応できる方は、ほとんどいないでしょう。結果として、あなた自身も自己破産せざるを得なくなる。これが「連鎖破産」の恐ろしいメカニズムです。問題を先送りした結果、一人で巨大な爆弾を抱え込むことになるのです。ご自身の自己破産がご家族に与える影響を考えれば、このような事態は絶対に避けなければなりません。

離婚と借金問題に関するよくあるご質問

ここまでお読みいただき、多くの疑問や不安が湧き上がっていることと思います。よくいただくご質問にお答えします。

Q. 離婚前に借金の相談に行くべきですか?

A. はい、絶対に離婚届を出す前(財産分与を決める前)にご相談ください。

借金の全体像、特に住宅ローンがアンダーローンかオーバーローンかを把握しないまま財産分与を決めてしまうのは、非常に危険です。後から新たな借金が発覚したり、家の価値を勘違いしていたりすると、著しく不公平な結果になりかねません。法的に有効かつ公平な取り決めをするためにも、離婚成立前の弁護士への相談が不可欠です。

Q. 相手と顔を合わせたくないのですが、相談できますか?

A. もちろんです。ご安心ください。

様々な事情で、相手方と直接顔を合わせたくないという方は多くいらっしゃいます。まずはあなたお一人でご相談にお越しいただき、現状を整理することから始めましょう。私たちが正式にご依頼をお受けすれば、弁護士があなたの代理人(交渉の窓口)となります。以降、相手方や金融機関との連絡窓口を弁護士が担える場面が増え、直接のやり取りを減らせることがありますので、精神的なご負担の軽減につながる場合があります。

北九州で離婚と借金問題に悩んだら、まずご相談ください

離婚時における家と借金の問題は、インターネットの知識や当事者同士の話し合いだけで解決できるほど簡単なものではありません。感情的な対立も絡み、法務、税務、不動産の知識が複雑に交差する極めて専門的な分野です。

安易な約束でその場をしのぐと、問題の先送りとなり、数年後により深刻な形で再燃するおそれがあります。そうなる前に、正しい一歩を踏み出すことが重要です。

この問題を正確に解決するためには、不動産の登記簿謄本、住宅ローンの契約書や返済予定表など、客観的な資料を拝見しながら状況を分析することが不可欠です。そのため、当事務所では原則として、北九州市小倉北区の事務所での対面相談をお願いしております。

厳しい現実をお伝えしてきましたが、弁護士が介入し、法的な手続きに則って整理すれば、必ず解決の道筋は見つかります。一人で抱え込まず、まずはあなたの状況をお聞かせください。私たちが、あなたの新しい人生への再スタートを全力でサポートいたします。

このテーマの全体像については、債務整理とは?種類とメリット・デメリットを分かりやすく解説で体系的に解説しています。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

子供の自己破産で親は?奨学金保証人のリスクと対策を北九州の弁護士が解説

【結論】子供の自己破産で、奨学金の保証人(親)はどうなる?

お子様の奨学金返済が行き詰まり、「自己破産を考えているが、連帯保証人である親にだけは迷惑をかけられない」と、一人で抱え込んでしまってはいませんか。そのお気持ちは痛いほど分かります。しかし、良かれと思って取った行動が、かえってご家族を窮地に追い込むケースは少なくありません。

まずは落ち着いて、法的に何が起こるのか、そしてどのような対策があるのかを正確に知ることが重要です。最初に、読者の皆様が最も知りたい結論からお伝えします。

- 人的保証(親や親族が保証人)の場合:お子様が自己破産すると、保証人である親御様に奨学金の残額が一括で請求されます。

- 機関保証(保証機関を利用)の場合:保証料を支払って機関保証を選択していると、延滞時には保証機関がJASSOへ代位弁済し、その後は保証機関から本人に対して求償(原則一括請求)が行われます。人的保証のように、親御様やご親族が「保証人」として直接請求を受ける形にはなりません。

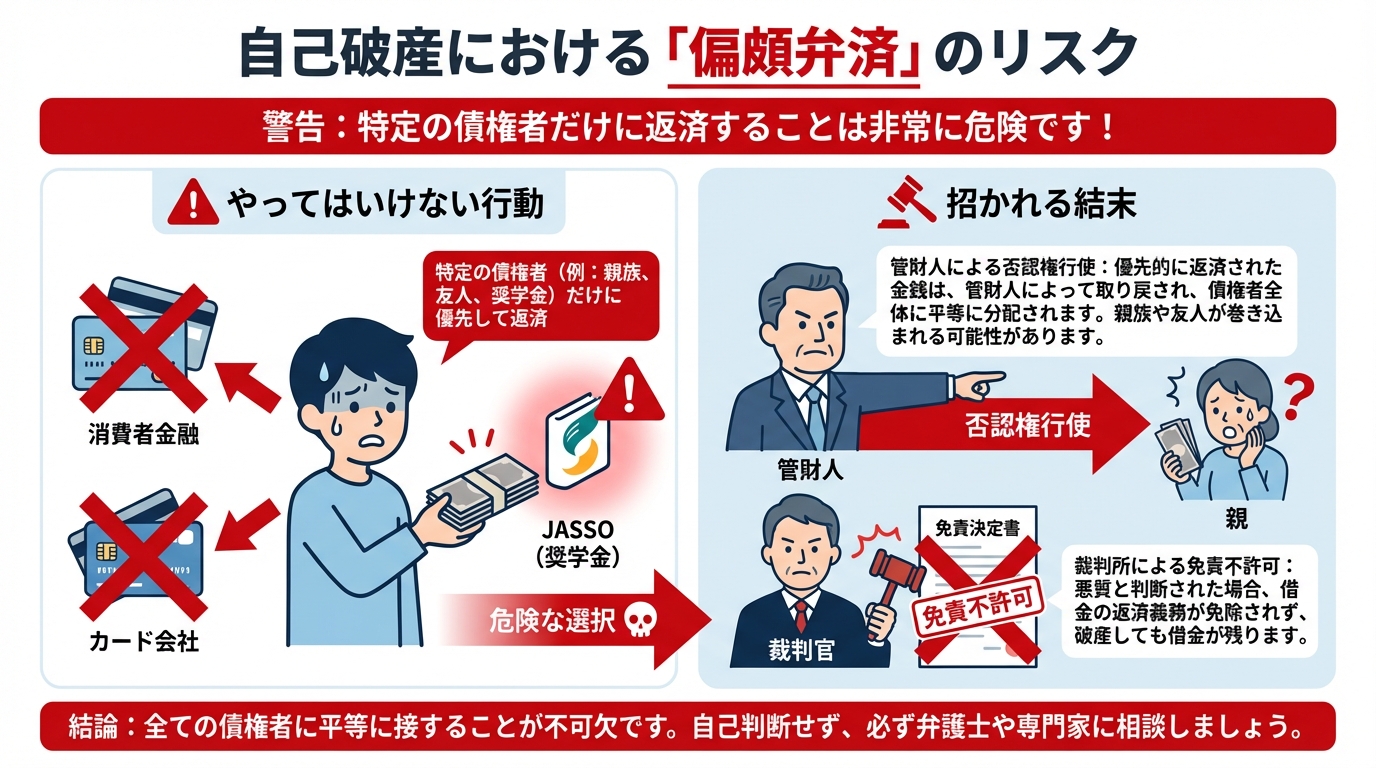

- 【最も重要な警告】破産直前に「奨学金だけ」を返済する行為は避けてください。これは「偏頗弁済(へんぱべんさい)」として問題となり得る行為で、免責不許可事由に該当したり、破産管財人による否認の対象となったりするなど、手続に不利益が生じる可能性があります。

奨学金の問題は、お子様だけの問題ではなく、ご家族全体の生活再建に関わる重要なテーマです。このテーマの全体像については、奨学金・教育ローンが返せない場合の債務整理と保証人への影響で体系的に解説しています。

人的保証の場合:親や親族に「一括請求」が届く

お子様が奨学金の契約時に、親御様やご親族が「連帯保証人」「保証人」として署名・捺印しているケースです。この場合、お子様(主債務者)が自己破産手続きを弁護士に依頼し、裁判所に申立てを行うと、法的には返済義務が免除(免責)されます。

しかし、それはあくまでお子様本人の義務がなくなるだけで、保証契約そのものが消えるわけではありません。債権者である日本学生支援機構(JASSO)などは、保証契約に基づき、当然の権利として連帯保証人である親御様に残債務の全額を支払うよう請求してきます。

このとき、重要なのが「期限の利益の喪失」という考え方です。本来であれば分割で支払う権利(期限の利益)がありましたが、主債務者であるお子様が破産したことでその権利を失い、一括での返済を求められることになるのです。これが、多くの方が恐れる「保証人への一括請求」の正体です。

機関保証の場合:家族への直接請求はない

一方で、奨学金の契約時に「機関保証」を選択している場合は、状況が大きく異なります。これは、毎月の奨学金から一定の保証料を支払うことで、保証機関(例:公益財団法人日本国際教育支援協会)に保証人の役割を担ってもらう制度です。

この場合、お子様が自己破産すると、保証機関がJASSOに残額をまとめて支払います(これを「代位弁済」といいます)。その後、保証機関がお子様本人に対して「あなたが支払うべきだったお金を立て替えたので、こちらに返済してください」と請求する権利(求償権)を持ちますが、この求償権も自己破産による免責の対象となります。結果として、親御様やご親族に直接的な金銭の請求が及ぶことはありません。

ご自身の契約がどちらのタイプか分からない場合は、JASSOの「スカラネット・パーソナル」などで契約内容を至急確認してください。

【最重要】破産直前の「奨学金だけ返済」は絶対NG

「親にだけは迷惑をかけられない」という一心で、自己破産を決意する直前に、手元にあるお金で奨学金だけを優先的に返済してしまう方がいます。この行為は、法的に「偏頗弁済(へんぱべんさい)」と呼ばれ、絶対にやってはいけない行為です。

自己破産制度は、すべての債権者を平等に扱わなければならないという「債権者平等の原則」に基づいています。特定の債権者(この場合はJASSO)だけを優遇する返済は、この原則に真っ向から反します。この行為は、借金の免除を認めない免責不許可事由に該当する可能性があり、最悪の場合、自己破産そのものが失敗に終わるという深刻なリスクを伴うのです。

【現役管財人からの警告】絶対にやってはいけないNG行動「偏頗弁済」

私は、福岡地方裁判所小倉支部や行橋支部から選任を受け、自己破産をされる方の財産調査などを行う「破産管財人」としての実務経験も有しております。その管財人の立場から、奨学金が絡む自己破産で特に警鐘を鳴らしたいのが、この「偏頗弁済」です。

「親に迷惑をかけたくない」というお気持ちは、人間として当然の感情であり、私も深く理解できます。しかし、法的手続きである自己破産において、その感情が招く結果はあまりにも厳しいものがあります。私たち管財人は、法律に基づき、債権者全体の利益を守る義務を負っているため、この種の不公平な行為を看過することはできません。

このセクションでは、なぜそれが許されないのか、そして私たち専門家がどのようにそれを見抜くのか、実務の視点から具体的にお話しします。

参照情報として、裁判所が公開している破産手続きに関する資料もご覧いただくと、手続きの全体像がより深く理解できるでしょう。裁判所の「破産・免責手続」の解説資料

なぜ「奨学金だけの返済」が問題になるのか?

自己破産は、単に借金をゼロにするための制度ではありません。裁判所の監督の下、破産者の財産を法律に従って各債権者へ公平に分配し、その上で残った借金の支払い義務を免除してもらう、という厳格な手続きです。

消費者金融A社、クレジットカードB社、そして奨学金のJASSO、これらはすべて「債権者」として同じテーブルに着くべき存在です。それにもかかわらず、JASSOにだけ返済を続けることは、A社やB社の取り分を不当に減らす行為に他なりません。これは、破産制度の根幹である「債権者平等の原則」を根本から揺るがす行為であり、だからこそ法律で厳しく禁じられているのです。

管財人は「過去の通帳」をこう見る!発覚の経緯

「少し返済したくらいならバレないだろう」と安易に考えるのは非常に危険です。破産管財人は、申立て前の一定期間(裁判所の運用や事案により、1〜2年程度が求められることもあります)の、銀行口座の取引履歴を精査します。

私たちは、プロの目で通帳の数字を追っていきます。例えば、

- 給料の振込後、毎月決まった日に、決まった金額が特定の口座(JASSOなど)へ引き落とされている。

- 他の債権者への返済が止まっている時期に、親族名義の口座へまとまった金額の送金履歴がある。

- 不自然に大きな金額を現金で引き出し、その使途が明確に説明できない。

こうした動きは、たとえ少額であっても見逃しません。特に、破産管財人が通帳をどうチェックするかは、他のケースでも同様です。隠し通すことは不可能だと考えてください。

偏頗弁済が招く最悪の結末:免責不許可と管財人による否認権行使

もし偏頗弁済が発覚した場合、事態は深刻化します。まず、先述の通りこれは「免責不許可事由」に該当するため、裁判所が「借金の免除は認めません」という判断を下す可能性があります。そうなれば、破産手続きにかけた時間と費用が無駄になるだけでなく、借金もそのまま残ってしまいます。

さらに、破産管財人には「否認権」という強力な権限が与えられています。これは、不当に流出した財産を取り戻す権利です。管財人は、JASSOや、返済を受け取った親御様に対して、「その返済は法的に無効なので、破産者の財産に戻してください」と請求することができます。

つまり、お子様が良かれと思って行った返済が、結果的に親御様にさらなる金銭的負担を強いることになりかねないのです。手続きは複雑化・長期化し、管財人費用も余計にかかるなど、まさに「踏んだり蹴ったり」の状況に陥ってしまいます。そのような事態になる前に、必ず専門家にご相談ください。なお、税金や養育費など、自己破産をしても支払い義務が消えない債務も存在するため、注意が必要です。

親子共倒れを防ぐ!保証人である親が取るべき3つの実践的解決策

厳しい現実と警告をお伝えしましたが、絶望する必要はありません。お子様の自己破産によって保証人である親御様に請求が及んだとしても、親子で協力し、適切な法的手段を講じることで、「親子共倒れ」という最悪の事態は回避できます。

私自身、これまで北九州・遠賀・行橋エリアで、お子様の破産に伴い保証人である親御様も返済不能となり、親子同時に自己破産や個人再生を申し立てる「親子破産」の事案を多数解決に導いてまいりました。その経験から、親御様の支払い能力や状況に応じて、主に3つの実践的な解決策が考えられます。

なお、債務整理が保証人に与える影響は奨学金に限りません。他の借金で保証人がいる場合も、基本的な考え方は同じです。

① 親に支払い能力がある場合:JASSOとの「分割払い交渉」

JASSOから一括請求の通知が届いても、すぐにパニックになる必要はありません。一括で支払えない場合でも、交渉の余地は十分にあります。

実務上、JASSOは保証人からの分割払いの申し出に対して、比較的柔軟に対応してくれる傾向があります。ただし、ご自身で直接交渉すると、不利な条件で合意してしまったり、感情的になって話がこじれたりする可能性も否定できません。

弁護士が代理人として介入することで、親御様の収入や家計の状況、老後の生活設計などを踏まえた、法的に妥当で無理のない返済計画での和解を目指すことが可能です。まずは専門家に相談し、冷静に対応することが肝心です。

JASSOの人的保証制度については、公式サイトでも概要を確認できます。第一種奨学金の人的保証制度(JASSO)

② 親も支払えない場合:「親子での自己破産」という選択

親御様自身も年金暮らしで収入が少なかったり、ご自身の借金や病気の治療費などで、分割であっても奨学金の返済が現実的に困難な場合もあるでしょう。その場合は、お子様に続き、親御様ご自身も自己破産をするという選択肢があります。

「親子で破産なんて…」と心理的な抵抗を感じるかもしれませんが、これは生活を再建するための正当な法的手段です。親御様が自己破産をすれば、奨学金の保証債務からも解放され、ご自身の財産と穏やかな老後の生活を守ることができます。親子それぞれの問題として法的手続きを進め、共に再出発を目指すことが可能なのです。特に60代・70代の方の債務整理では、年金受給権を守りながら手続きを進めることが可能です。

③ 親に持ち家がある場合:「個人再生」で自宅を守りながら解決

「保証債務は整理したいが、長年住み慣れた自宅だけはどうしても手放したくない」。そうお考えの親御様にとって、最も有効な解決策となるのが「個人再生」です。

個人再生には「住宅ローン特則(住宅資金特別条項)」という制度があります。これを利用すれば、ご自宅の住宅ローンはこれまで通り支払い続けながら、奨学金の保証債務やその他の借金(カードローンなど)については、法律上の最低弁済額や清算価値(財産額)などの条件に従って減額したうえで、原則3〜5年で分割返済していくことが可能になります。

つまり、「自宅を守りながら、保証人としての責任を法的に整理できる」のです。私は個人再生委員として裁判所から選任される立場でもあり、北九州・行橋エリアの実務にも精通しています。持ち家がある場合の個人再生は非常に有効な手段ですので、諦める前にぜひご相談ください。

奨学金の自己破産に関するよくある質問

ここでは、奨学金の自己破産に関して、ご相談者様からよく寄せられる質問にお答えします。

Q. 親に内緒で自己破産することはできますか?

A. 結論から申し上げますと、親御様が人的保証の連帯保証人になっている場合、内緒で手続きを進めることは実務上きわめて困難です。

弁護士が自己破産手続きの依頼を受けると、まず各債権者に対して「受任通知」という書面を送付し、本人への直接の取り立てを止めます。JASSOは、この通知を受け取った時点で保証契約に基づき、連帯保証人である親御様へ連絡・請求を開始します。そのため、どのタイミングであれ、必ず知られることになります。

しかし、ご安心ください。弁護士が間に入ることで、親御様に対して感情的にではなく、現在の法的な状況と、今後取りうる解決策について論理的にご説明し、ご理解とご協力を得られるようサポートいたします。自己破産が家族に与える影響は限定的であり、正しく理解すれば過度に心配する必要はありません。

Q. 叔父が「保証人」ですが「連帯保証人」とは違いますか?

A. はい、法律上の権利は異なります。しかし、実務上、影響が及ぶ可能性は高いと言えます。

JASSOの人的保証では、親が「連帯保証人」、4親等以内の親族(おじ・おば等)が「保証人」となるのが一般的です。「保証人」には、連帯保証人にはない「催告の抗弁権(まず主債務者に請求してくれと主張する権利)」や「検索の抗弁権(まず主債務者の財産を差し押さえてくれと主張する権利)」があります。

しかし、今回のように主債務者(お子様)が自己破産し、連帯保証人(親御様)も支払えない(あるいは一緒に破産する)という状況では、これらの権利を主張しても実質的な意味はなく、最終的に保証人であるご親族に請求がいくことになります。責任の重さは異なりますが、影響が及ぶという点では同じだとお考えください。

Q. 自分が破産すると、将来子供が奨学金を借りられなくなりますか?

A. いいえ、お子様が奨学金を借りられなくなることはありません。

奨学金を契約するのはお子様自身であり、審査の対象も本人の学力や家計の収入状況などです。親御様の信用情報(いわゆるブラックリスト)が、お子様の奨学金審査に直接影響することはありません。

ただし、自己破産をした親御様は、お子様の奨学金の「連帯保証人」になることはできません。その場合は、以下の代替策があります。

- 配偶者など、他の親族に連帯保証人になってもらう

- 「機関保証」制度を利用する

このように、お子様の学ぶ権利が閉ざされるわけではありませんので、ご安心ください。これはシングルマザーの方の債務整理などでも同様に重要な点です。

まとめ:親子での再出発へ。まずは北九州の専門家にご相談ください

奨学金の自己破産は、保証人であるご家族の人生を大きく左右する可能性のある、非常にデリケートで複雑な問題です。この記事でお伝えしたかった要点は以下の通りです。

- お子様の自己破産で、人的保証の親御様には「一括請求」が届くという厳しい現実があること。

- 親に迷惑をかけたくないという思いからの「偏頗弁済」は、事態を悪化させる最悪の選択であること。

- 親子で専門家に相談すれば、分割交渉、親子破産、個人再生など、状況に応じた解決の道筋があること。

ご家族を巻き込む重大な問題だからこそ、インターネット上の断片的な情報だけで判断するのは極めて危険です。特にご家族間の財産状況が複雑に絡み合うケースでは、私たち専門家が直接お話を伺い、書類を拝見しなければ、最適な解決策をご提案することはできません。

当事務所では、こうした複雑な状況を正確に把握するため、北九州市小倉北区の事務所での直接の対面相談を重視しております。親子でご来所いただくことも、もちろん歓迎いたします。一人で、あるいはご家族だけで抱え込まず、まずは第一歩として、専門家である弁護士にご相談ください。状況に応じて、自己破産・任意整理・個人再生の違いと選び方の中から、あなたとご家族にとって最善の解決策を一緒に見つけましょう。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

自己破産でスマホはどうなる?機種代分割中の対応を北九州の弁護士が解説

【結論】自己破産してもスマホは原則使い続けられます

借金問題で自己破産を考え始めたとき、「毎日使っているスマホはどうなるのか?」「分割払いが残っているiPhoneは取り上げられてしまうのでは?」といった不安は、生活に直結する深刻な問題です。まず結論からお伝えします。

- 原則として、自己破産をしてもスマホ(通信回線)は使い続けることができます。

- 機種代金を「分割払い中」の場合、端末の返還を求められる可能性がありますが、事前に対策を講じることが可能です。

- 破産管財人は「キャリア決済(ゲーム課金や現金化)」の履歴を厳しくチェックします。しかし、これを隠さずに正直に申告することが、免責許可を得るための第一歩となります。

現代社会において、スマートフォンは単なる通信手段ではなく、仕事の連絡、情報収集、そして家族との繋がりを保つための生命線です。自己破産は人生を再スタートさせるための制度であり、その生活基盤を不必要に奪うものではありません。ただし、いくつかの重要な注意点が存在します。この記事では、福岡地方裁判所小倉支部から選任されている現役の破産管財人として、正しい対応策を具体的に解説します。自己破産の全体像については、自己破産の基礎知識で体系的に解説しています。

【状況別】自己破産でスマホの契約はどうなる?3つのパターン

自己破産手続きにおいて、お使いのスマートフォンの契約がどうなるかは、主に「機種代金の支払い状況」と「通信料の滞納の有無」によって決まります。ご自身の状況がどれに当てはまるか、確認してみましょう。

①機種代完済・通信料の滞納なし:問題なく継続利用可能

最も心配がないのがこのケースです。すでにスマートフォンの端末代金をすべて支払い終えており、月々の通信料にも滞納がなければ、自己破産手続き後も問題なく契約を継続し、スマホを使い続けることができます。

なぜなら、この場合、携帯電話会社はあなたに対する「債権者」ではないからです。自己破産は、債権者(お金を貸している側)を対象とする手続きですので、あなたに請求すべき債権がない携帯電話会社は、手続きの対象外となるのです。

②機種代を分割払い中:原則、契約解除・端末返還の可能性

多くの方がこのケースに該当するのではないでしょうか。高価なスマートフォンを分割払いで購入し、現在も支払いを続けている場合、注意が必要です。

この分割払いの残額は、クレジットカードのローンや消費者金融からの借入金と同じ「借金」として扱われます。自己破産を申し立てる際は、すべての債権者を平等に扱わなければならないという「債権者平等の原則」があるため、携帯電話会社の分割代金だけを支払い続けることはできません。

その結果、携帯電話会社は債権者として手続きに参加することになり、残債務は免責(支払い免除)の対象となります。しかし、その代わりとして、携帯電話会社との契約は解除され、担保となっていた端末本体の返還を求められる可能性が高くなります。これは、自己破産において自己破産で処分対象になりやすい財産が処分されるのと同じ理屈です。

③通信料を滞納している:強制解約と「携帯ブラック」のリスク

機種代金の支払いは終えていても、月々の通信料を滞納している場合も、その滞納料金は「借金」となります。そのため、自己破産によって支払いは免除されますが、契約自体は強制的に解約される可能性が極めて高いでしょう。

さらに重要なのは、料金不払いがある場合、電気通信事業者協会(TCA)の仕組みにより、契約解除後の不払者情報が携帯電話事業者間で交換・加入審査に活用される点です(いわゆる「携帯ブラック」と呼ばれることがあります)。その情報が活用されている間は、他社(格安SIMを含む)でも新規契約の審査が厳しくなる可能性があります。なお、TCAの公表情報では、料金が完済された場合は対象外とされています。

管財人は「携帯料金明細」のここを見ています

自己破産を申し立てると、多くの場合、裁判所から「破産管財人」が選任されます。破産管財人とは、申立人の財産を調査・管理し、債権者へ公平に配当する役割を担う弁護士のことです。私自身も、福岡地方裁判所小倉支部から破産管財人として選任され、数多くの事案を担当してきました。

その実務の中で、私たちが必ずチェックするのが「携帯電話料金の請求明細」です。特に、月々の支払額が一般的な通信費に比べて不自然に高額(例えば月数万円)になっている場合、その内訳を調査します。注目するのは「キャリア決済」の利用履歴です。

このキャリア決済の使途によっては、自己破産手続きにおける免責(借金の支払い義務を免除してもらうこと)が認められなくなる「免責不許可事由」に該当する可能性があるためです。

破産管財人としての経験から

私が管財人として担当した案件で、毎月の携帯料金が5万円を超えている方がいらっしゃいました。通信費だけでは考えられない金額です。明細を取り寄せて確認したところ、やはりキャリア決済で毎月数万円をスマホゲームに課金していたことが判明しました。これは、借金の原因が「浪費」にあることを示す重要な証拠となります。このように、携帯料金の明細は、申立人の生活実態や借金の原因を解明するための重要な資料となるのです。隠そうとしても、専門家が見ればすぐに分かってしまいます。

スマホゲームの高額課金は「浪費」と判断されるか?

キャリア決済でスマホゲームに高額な課金を繰り返していた場合、それは破産法で定められた「浪費」とみなされ、免責不許可事由に該当する可能性があります。借金で返済が苦しい状況にもかかわらず、収入に見合わない支出を続けていたと判断されるためです。

しかし、「課金していたら絶対に自己破産できない」というわけではありません。重要なのは、正直にその事実を申告し、心から反省している態度を示すことです。そして、弁護士の指導のもとで家計管理を徹底し、二度と繰り返さないという姿勢を裁判所に示すことができれば、裁判官の裁量によって免責が許可される「裁量免責」が認められる場合もあります。特に、ギャンブルによる借金と同様に、正直な申告が再生への第一歩となります。

キャリア決済の現金化は「換金行為」として厳しく調査

さらに悪質と判断されるのが、キャリア決済を利用した「現金化」です。これは、キャリア決済でAmazonギフト券やゲーム機などを購入し、それを専門の買取業者などに売却して現金を得る行為を指します。

この行為は、債権者を害する目的で財産を不当に減少させる「換金行為」とみなされ、免責不許可事由の中でも特に厳しい目が向けられます。管財人は、不自然な商品の購入履歴がないか、申立人の銀行口座に買取業者からの入金がないかなどを徹底的に調査します。投資の失敗と同様に、一時しのぎの現金化は、自己破産手続きにおいて極めて深刻な事態を招きかねません。

もし、すでに行ってしまったという場合でも、決して隠してはいけません。正直に弁護士に打ち明け、その上で最善の対応策を協議することが不可欠です。

裁判所の手続きに関するより詳しい情報については、以下の資料もご参照ください。

自己破産後のスマホ契約はどうなる?ブラックリストの影響

無事に自己破産手続きが終わり、免責許可決定が確定した後、スマートフォンの契約はどうなるのでしょうか。ここで重要になるのが「ブラックリスト」の影響です。実は、ブラックリストには2つの種類があり、それぞれ影響が異なります。

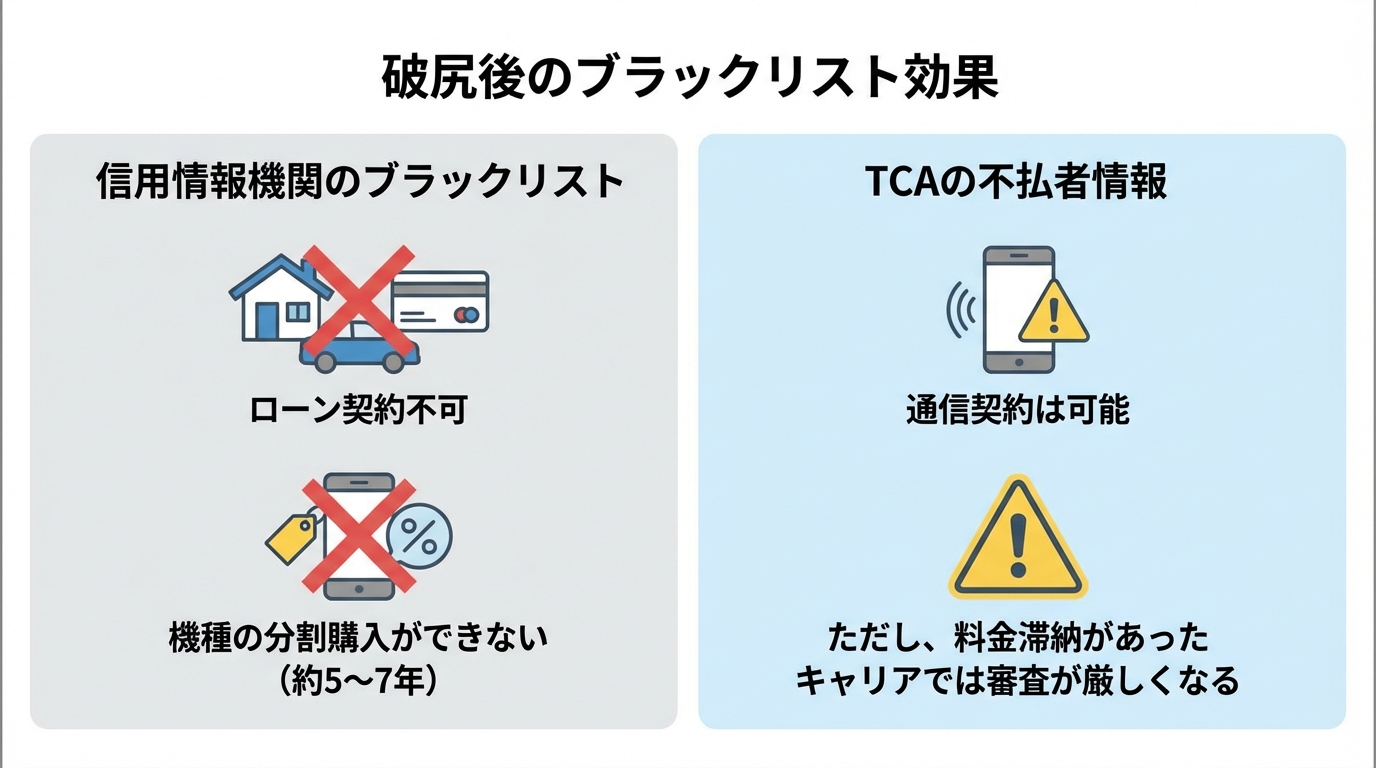

機種の分割払いは不可【信用情報機関(CIC)のブラックリスト】

自己破産をすると、信用情報機関に「事故情報(異動情報)」として登録されることがあり、クレジットカードの作成やローン契約が難しくなります。保有期間の目安は、CIC・JICCでは原則として「契約終了から5年」です。なお、全国銀行個人信用情報センター(KSC)では官報情報の登録期間が7年に短縮されています。

スマートフォンの機種代金を分割払いで購入する契約は、ローン契約の一種(割賦販売契約)です。そのため、ブラックリストに載っている期間中は、新しいスマートフォンを分割払いで購入することはできなくなります。これが債務整理による生活への影響の一つです。

通信契約は可能だが注意点も【TCAの不払者情報】

一方で、スマートフォンの「通信契約(通話やデータ通信の契約)」自体は、ローン契約ではありません。そのため、CICのブラックリストに載っていても、原則として新たに契約することは可能です。

ただし、前述したように、過去に通信料の滞納によって強制解約されたキャリアや、TCAに不払者情報が登録されている間は、審査が厳しくなる可能性があります。

では、どうすればよいのでしょうか。解決策は、「端末を一括払いで用意し、通信契約のみを結ぶ」ことです。家電量販店やオンラインストアでSIMフリーのスマートフォンを一括払いで購入したり、中古の端末を用意したりすれば、格安SIM会社などで通信契約を結ぶことができます。これにより、月々の通信費を抑えつつ、生活に必要な通信手段を確保することが可能です。

自己破産とスマホに関するよくある質問【弁護士が回答】

ここでは、自己破産とスマートフォンに関して、ご相談者様から特によくいただく質問にお答えします。

Q. スマホの分割代金だけ親に一括で払ってもらえますか?

A. はい、ご本人以外のご家族(親など)が代わりに支払う「第三者弁済」であれば、原則として問題ありません。これにより、端末を手元に残したまま通信契約を継続できる可能性があります。

しかし、絶対にやってはいけないのは、ご自身の財産(給料や預貯金など)を親に渡し、そこから支払ってもらうことです。これは、特定の債権者だけを優遇して返済する「偏頗弁済(へんぱべんさい)」という禁止行為にあたり、免責が認められなくなる重大な事態を招きます。第三者弁済を検討する場合は、その資金の出所などを明確にする必要がありますので、必ず事前に弁護士へご相談ください。この判断を誤ると、自己破産しても消えない借金を抱えることになりかねません。

Q. 家族名義で契約しているスマホも使えなくなりますか?

A. いいえ、ご安心ください。スマートフォンの契約名義人が配偶者や親などご家族であり、その利用料金もご家族が自身の収入や財産から支払っている場合は、あなたの自己破産手続きによる影響は一切ありません。

自己破産は、あくまで申立人個人の手続きです。保証人になっていない限り、自己破産の影響が家族の財産に及ぶことはありませんので、これまで通り使い続けることができます。

まとめ:スマホ問題は自己判断が危険。管財人経験のある弁護士へ

自己破産手続きにおいて、スマートフォンをどう扱うかという問題は、単に「使えるか、使えないか」という単純な話ではありません。機種代金の分割払いは「偏頗弁済」、キャリア決済の履歴は「免責不許可事由」といった、手続きの根幹に関わる重要な法的論点と密接に結びついています。

「スマホを残したいから」と安易に自己判断で分割代金を支払ってしまったり、「バレないだろう」と課金の事実を隠してしまったりすると、免責が許可されないという最悪の結果を招きかねません。

私ども平井・柏﨑法律事務所は、裁判所から選任され、申立人を調査する側である「破産管財人」としての実務経験が豊富です。管財人がどこを見て、何を問題視するのかを踏まえ、あなたの状況に応じたより安全な進め方をご提案します。

機種代金の分割払いが残っている方、キャリア決済の利用に心当たりがあり不安な方は、一人で悩まず、まずは私たちにご相談ください。小倉北区の事務所で直接お会いし、お話を詳しく伺うことで、あなたの人生の再スタートを全力でサポートいたします。遠賀や行橋など、北九州近郊にお住まいの方からのご相談も、もちろんお待ちしております。

信頼できる債務整理に注力する弁護士を選ぶことが、解決に向けた大切な一歩です。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

管財人の郵便物転送はいつまで?家族バレのリスクと解除方法 北九州の弁護士が解説

自己破産の郵便物転送|期間はいつからいつまで?【結論】

自己破産手続きの中でも、特に「管財事件」となった場合、破産者の方宛ての郵便物は、裁判所から選任された破産管財人の事務所へ転送されることになります。ご家族に内緒で手続きを進めている方にとって、「いつまで続くのか?」「どんな郵便物を見られるのか?」という不安は、非常に大きいものでしょう。

まずは結論からお伝えします。福岡地方裁判所小倉支部の実務では、以下のようになっています。

- 原則は「第1回債権者集会」まで:破産手続開始決定から約3ヶ月間が目安です。この期間、あなた宛ての郵便物は管財人が確認します。

- 宅配便(ヤマト運輸・佐川急便など)は原則対象外:回送(転送)の対象は、日本郵便や信書便事業者が配達する破産者宛ての郵便物等で、手紙・ハガキ・請求書・各種通知などが典型例です。なお、実務上、日本郵便が配達する「荷物」(ゆうパック等)も回送の対象となる運用が見られるため、個別の取扱いは担当管財人に確認してください。

この郵便物転送は、決して嫌がらせやプライバシーを侵害するためではありません。申告されていない財産や債権者がないかを確認し、すべての債権者へ公平に配当を行うという、自己破産制度の根幹を支える重要な調査手続きの一環なのです。自己破産の全体像については、自己破産の基礎知識(手続きの流れ・メリットとデメリット)で体系的に解説しています。

なぜ郵便物が転送されるの?現役管財人が見る調査ポイント

私が破産管財人として日々行っている業務の一つが、破産者の方宛てに届く郵便物の確認です。その目的はただ一つ、「申告されていない財産や債権者(借入先)がないかを最終確認するため」です。

具体的に、どのような郵便物から何を読み取っているのか、少しだけその視点をお話しします。

- 保険会社からの「控除証明書」や「契約内容のお知らせ」:申告されていない生命保険がないかを確認します。特に、解約すればまとまったお金(解約返戻金)になる保険契約は、重要な財産となります。

- 消費者金融やカード会社からの「督促状」や「ご利用明細」:申告漏れの債権者がいないかを確認します。意図的でなくても、特定の借入先を申告し忘れているケースは少なくありません。

- 携帯電話会社からの「請求書」:最近では、携帯電話のキャリア決済を利用して商品を購入し、それを売却して現金化する行為が問題視されています。こうした行為は、免責が認められなくなる可能性のある行為(免責不許可事由)に該当する恐れがあるため、利用状況を確認することがあります。

ここで強調しておきたいのは、私たちは興味本位で個人的な手紙の内容を熟読するようなことは決してない、ということです。あくまで財産調査という目的の範囲内で、事務的に確認作業を行っているに過ぎません。財産に関係のないお手紙などは、確認後、速やかにご本人へお返ししていますので、その点はご安心ください。

転送される郵便物・されない宅配便の境界線

「何が転送されて、何が自宅に届くのか」は、生活への影響を考える上で非常に重要なポイントです。この境界線は、法律で明確に定められています。

転送(回送)の対象となるのは、破産法上の「郵便物等」(破産者宛ての郵便物や信書便物)です。具体的には、以下のようなものが挙げられます。

- 手紙、ハガキ、年賀状

- 請求書、納付書、領収書

- クレジットカードのご利用明細

- ダイレクトメール(DM)

- クロネコDM便など(「信書便」として許可を受けているサービス)

一方で、以下のものは「信書」に該当しないため、転送の対象外となり、通常通りご自宅へ配達されます。

- ヤマト運輸、佐川急便などの宅配便

- Amazonや楽天などネット通販で、ヤマト運輸・佐川急便等が配達する荷物

特にネット通販をよく利用される方はご安心ください。ヤマト運輸・佐川急便等の宅配便で届く商品は、通常どおりご自宅に届きます。もっとも、日本郵便が配達する荷物(ゆうパック等)については回送対象となる運用もあり得るため、心配な場合は担当管財人に確認してください。

この制度の法的根拠については、破産法第81条および第82条に定められています。

家族宛ての郵便物は転送されません

「妻や子供宛ての郵便物まで見られてしまうのでは?」というご心配をいただくことがありますが、その心配は一切ありません。

郵便物の転送は、あくまで破産者ご本人様宛てのものに限定されます。同居されているご家族(配偶者やお子様など)宛ての郵便物が管財人の事務所に転送されることはありませんので、ご安心ください。ご家族のプライバシーが侵害されることはありません。

家族にバレる最大のピンチ!郵便物転送の具体的なリスクと対策

郵便物転送が、ご家族に自己破産の事実を知られてしまうきっかけになるケースは、残念ながら存在します。しかし、事前に対策を講じておくことで、そのリスクを大幅に下げることが可能です。ここでは、特に注意すべき2つのリスクと、その具体的な対策について解説します。

公共料金の請求書が届かず家族に知られる危険

最も注意すべきは、電気・ガス・水道といった公共料金の支払いです。

もし、これらの支払いをコンビニ払いなどの「払込票(請求書)」で行っている場合、その払込票が管財人の事務所へ転送されてしまいます。その結果、ご自宅に払込票が届かず、ご家族に事情を説明せざるを得なくなる可能性があります。

このようなことを回避するため、専門家として強く推奨するのが、破産申し立ての準備段階での支払い方法の変更です。

具体的には、公共料金の支払いを「口座振替」に変更しておくのです。口座振替にしておけば、払込票が郵送されることなく、自動的に引き落とされるため、転送の影響を受けずに済みます。クレジットカード払いにしている場合は、カードが利用停止になるため、同様に口座振替への切り替えが必要です。これは、給与差し押さえを回避するのと同様に、生活を守るための重要な準備と言えるでしょう。

「最近、郵便物が少ないね」と家族に言われた時の対処法

毎日届いていた郵便物が急に少なくなることで、ご家族から「最近、郵便物が少ないね?」と不審に思われる可能性もあります。

万が一、このような質問をされた場合に備えて、あらかじめ説明を準備しておくと落ち着いて対応できます。

嘘にならない範囲で、ご家族が納得できるような説明をしておくのが現実的です。自己破産という事実は伏せつつも、郵便物が一時的に別の場所に届くなど合理的な理由を伝えておくことが、余計な詮索を避けるためのポイントです。もちろん、自己破産が家族に与える直接的な影響は限定的ですが、精神的な負担をかけないための配慮は重要です。

こうした債務整理を内緒で進めるための具体的なノウハウは、経験豊富な弁護士だからこそ提供できるものです。

郵便物転送を1日でも早く終わらせる唯一の方法

「郵便物転送をすぐにでもやめてほしい」というのが、皆様の正直な気持ちだと思います。しかし、残念ながら、転送を回避する「裏技」のようなものは存在しません。

郵便物転送をできるだけ早く終わらせるために最も現実的なのは、「破産管財人の調査に誠実に協力し、早期に信頼を得ること」です。

郵便物転送をいつまで続くかは、いかに破産手続きが早く終結するかにかかっており、そのためには、管財人から信頼を得ることが、早期解除への一番の近道といえます。

- 管財人から追加資料の提出を求められたら、迅速に対応する。

- 管財人との面談では、質問に対して誠実に、正直に回答する。

- 財産について、自ら正直にすべてを開示する。

こうした誠実な姿勢は、必ず管財人に伝わります。「この方は何も隠し事をしていないな」と管財人が判断すれば、債権者集会が一度で終わることも多くあります。特に、ギャンブルや浪費が原因の場合、正直に話すことが裁量免責を得るためにも不可欠です。

管財人の郵便物転送に関するよくあるご質問(Q&A)

最後に、郵便物転送に関して依頼者の方からよくいただくご質問にお答えします。

Q. 年賀状や友人からの手紙も見られますか?

A. はい、財産に関わる情報が含まれていないかを確認するため、形式的に開封はさせていただきます。しかし、先述の通り、財産に関係ないと判断した手紙の中身を熟読するようなことはありません。確認後は、他の郵便物とあわせて、定期的におまとめしてご返却いたします。

Q. 宅配便やAmazonの荷物はどうなりますか?

A. ヤマト運輸や佐川急便などの宅配業者による荷物、Amazonなどの通販サイトからの商品、ゆうパック、レターパックなどは「信書」ではないため、転送の対象外です。これまで通り、ご自宅に直接届きますのでご安心ください。

Q. 転送された郵便物はいつ返してもらえますか?

A. これは担当する管財人の運用にもよりますが、一般的には月に1回程度、または管財人との面談の際にまとめてお返しするケースが多いです。もし、急ぎで確認したい郵便物(公共料金の請求額など)がある場合は、その旨を管財人にご連絡いただければ、個別に対応してくれることも多いです。

その他、自己破産に関するよくあるご質問もまとめておりますので、あわせてご覧ください。

まとめ:郵便物転送の不安は「管財人の視点」を持つ弁護士へ

自己破産における郵便物転送は、免責許可を得て経済的に再出発するために避けては通れない、重要な手続きです。

- 転送期間は、原則として開始から約3ヶ月。

- 公共料金の口座振替など、事前の準備で家族バレのリスクは大幅に軽減できる。

何より大切なのは、「管財人が何を知りたがっているのか」「どうすれば調査が早く終わるのか」という管財人の視点を理解して対応することです。

私ども平井・柏﨑法律事務所の弁護士は、皆様の代理人として自己破産の申立てを行うだけでなく、裁判所から選任される「現役の破産管財人」でもあります。つまり、皆様の郵便物を実際に確認し、調査を行う「審査する側」の立場を熟知しています。

だからこそ、管財人が納得する資料の準備や、面談での的確な受け答えなど、手続きをスムーズに進め、1日でも早く平穏な生活を取り戻すための具体的なサポートが可能です。債務整理の弁護士選びのポイントは様々ですが、管財人対応の不安を解消したい方は、ぜひ一度、私たちの無料相談をご利用ください。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

北九州の年金受給者の債務整理|持ち家を残す方法を北九州の弁護士が解説

【結論】持ち家がある年金受給者の方へ。家を守る方法はあります

「長年、家族と暮らしてきたこの家だけは、どうしても手放したくない」。借金の返済に追われる中で、そう切実に願うお気持ちは、よく分かります。特に、年金暮らしとなり、先の見えない不安を抱えていらっしゃる方も少なくないでしょう。「自己破産をすれば、家も財産もすべて失ってしまう」…そう思い込み、誰にも相談できずに一人で悩みを抱え込んでいませんか。

しかし、どうか諦めないでください。法律は、生活の再建を目指す方を支えるためにあります。ご自身の状況に合った適切な手続きを選べば、大切なご自宅を守りながら、借金問題を解決できる可能性は十分にあります。

この記事では、年金を受給されている方が持ち家を守るための具体的な方法について、専門家の視点から分かりやすく解説します。まずは、知っていただきたい結論からお伝えします。

- 【結論1】年金受給者でも「自己破産」や「個人再生」の手続きは可能です。

年齢や収入が年金のみであることを理由に、手続きが利用できなくなることはありません。 - 【結論2】持ち家があっても、資産価値が低い場合やローンが多く残っている場合、手元に残せるケースがあります。

「自己破産=家は必ず没収」という考えは誤解です。 - 【結論3】個人再生なら、年金収入だけでも「住宅ローン特則」を利用して家を守れる可能性があります。

住宅ローン以外の借金を大幅に減額し、家計を立て直す現実的な道筋です。

高齢の方の債務整理全般については、60代・70代の債務整理|年金だけでは返済できない方へ 北九州・小倉の弁護士が解説で体系的に解説していますので、併せてご覧ください。

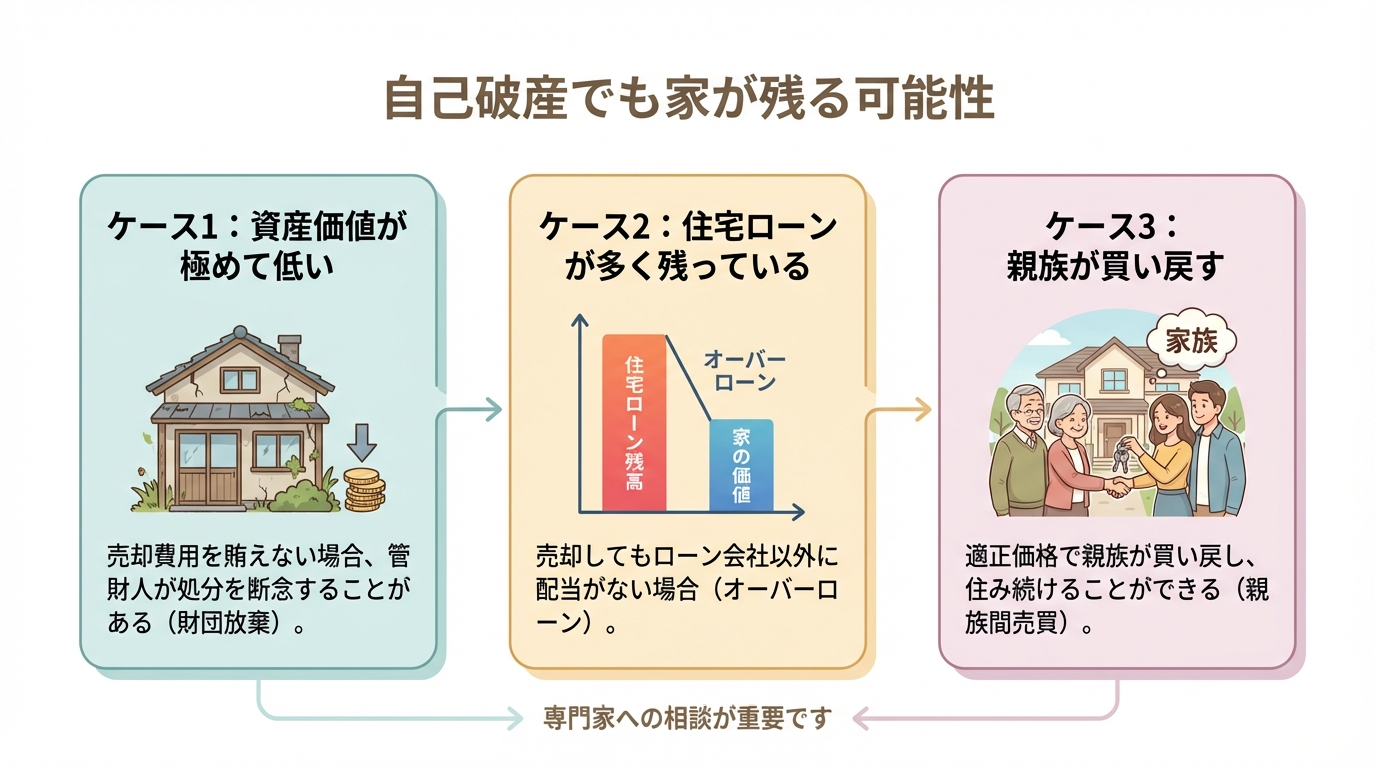

【破産管財人の視点】自己破産でも家が残せる3つのケース

多くの方が誤解されていますが、自己破産をしたからといって、必ずしも家を失うわけではありません。私は、裁判所から選任され、破産された方の財産を調査・管理・処分する「破産管財人」という役割を長年務めてまいりました。いわば、家を「処分する側」の立場です。その実務経験から断言できるのは、状況によっては家を手元に残せるケースが現実に存在するということです。

自己破産手続きでは、原則として価値のある財産(この場合は持ち家)は売却され、債権者への返済に充てられます。しかし、全ての不動産が機械的に売却されるわけではありません。特に北九州市には、築年数が相当経過した戸建てが多く存在します。そうした物件の評価や処分を数多く手がけてきた経験から、家が残せる可能性のある3つの典型的なケースをご紹介します。

ケース1:家の資産価値が極めて低い場合(財団放棄)

破産管財人は、不動産を売却して債権者に配当するために活動しますが、その売却活動には相応の費用がかかります。例えば、不動産業者への仲介手数料、登記費用、そして管財人自身の業務に対する報酬などです。

もし、家を売却して得られる金額が、これらの手続き費用すら賄えないと判断される場合、管財人は時間と費用をかけてまで売却手続きを進める意味がありません。このようなケースでは、管財人は裁判所の許可を得て、その不動産の管理を諦め、破産者の財産として手元に残す「破産財団からの放棄」という手続きをとることがあります。

北九州の、例えば八幡西区や門司区などに見られる古い家屋の場合、「もう古いから価値がないだろう」とご自身で判断されるかもしれません。しかし、その判断が法的に見て正しいかどうかは専門家でなければ分かりません。管財人の視点による正確な価値評価が、家を守るための第一歩となるのです。

ケース2:住宅ローンが大幅に残っている場合(オーバーローン)

家の価値よりも住宅ローンの残高が大幅に上回っている状態、いわゆる「オーバーローン」の場合も、家が手元に残る可能性があります。

住宅ローンを組む際、金融機関は通常、その不動産に「抵当権」という担保権を設定します。これは、万が一返済が滞った場合に、他の債権者よりも優先的にその不動産の売却代金から返済を受けられる権利です。

そのため、オーバーローンの不動産を売却しても、その代金はすべて抵当権を持つ金融機関への返済に充てられ、他の消費者金融などの債権者には一円も配当されません。このような状況では、管財人が手続きを進める実益がないため、売却を断念することがあります。

ただし、この場合、自己破産をしてしまうと最終的には住宅ローンを組んでいる金融機関が競売手続きをすることがほとんどなので、実際は、自己破産ではなく住宅ローン特別条項を利用した個人再生を選択することになります。

ケース3:親族の協力で買い戻す(親族間売買)

もう一つの方法として、お子さまなど、ご親族の協力を得て家を守る「親族間売買」という選択肢があります。

これは、破産手続きの中で、管財人の監督のもと、ご親族が適正な市場価格でその家を買い戻すという方法です。この手続きが認められれば、家の所有権はご親族に移りますが、ご自身は家賃を支払うなどの形で、そのまま住み続けることが可能になります。

ただし、この方法は、売買価格が不当に安くないかなど、債権者を害することがないよう、管財人や裁判所による厳しいチェックが入ります。そのため、個人間で進めるのは非常に困難です。弁護士が間に入り、法的に正当な手続きとして慎重に進めることが不可欠です。

年金収入だけで「個人再生」はできる?家を守るための最終手段

自己破産以外に、より積極的に家を守るための強力な手続きが「個人再生」です。しかし、「年金収入だけでも利用できるのだろうか?」と不安に思われる方もいらっしゃるでしょう。

結論から申し上げますと、年金収入のみの方でも個人再生は利用できます。

個人再生を利用するには、原則として「将来において継続的に収入を得る見込み」があることが必要ですが、公的年金のように定期的な収入がある場合は、この要件を満たし得ます。実際に、私が個人再生委員として関与する福岡地方裁判所小倉支部でも、年金受給者の方の個人再生申立ては認められています。

住宅ローン特則で、ローン返済を続けながら他の借金を大幅減額

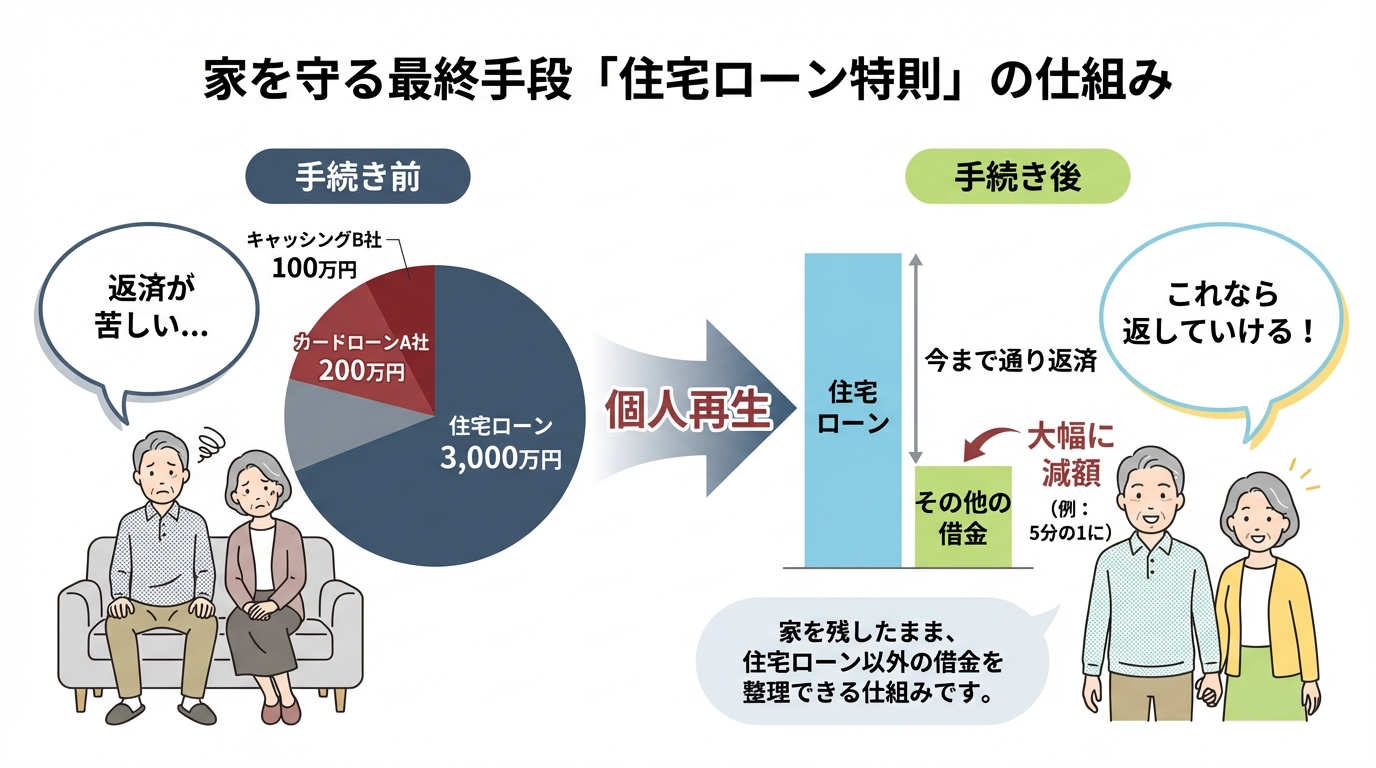

個人再生の最大のメリットは、「住宅資金特別条項(住宅ローン特則)」という制度が使える点にあります。これは、まさに持ち家を守るために作られた仕組みです。

具体的には、「住宅ローンはこれまで通り返済を続ける」ことを条件に、「それ以外のカードローンやキャッシングなどの借金だけを、元本から大幅に(例えば5分の1や10分の1に)圧縮する」という再生計画を立て、裁判所に認可してもらう手続きです。

この制度を利用すれば、月々の返済総額を現実的な金額まで減らすことができ、家計を再建しながら、大切なご自宅に住み続けることが可能になります。返済計画をきちんと守れるかを確認するための履行テストなど、専門的な対応も必要となりますが、弁護士がしっかりとサポートいたします。

より詳しい手続きについては、個人再生とは?マイホームを残して借金を大幅減額する「住宅ローン特則」の条件をご覧ください。

参照:法務省 個人債務者の民事再生手続に関する要綱

注意点:固定資産税や修繕費など、家の維持費も考慮した計画を

ここで、専門家として大切な注意点をお伝えしなければなりません。個人再生で家を残すことができても、それで終わりではありません。当然ながら、固定資産税や火災保険料、そして将来必ず必要になるであろう家の修繕費といった維持費は、別途かかり続けます。

借金の返済計画を立てる際に、これらの維持費を考慮せずに無理な計画を立ててしまうと、数年後に再び家計が破綻し、結局は家を手放さざるを得ないという最悪の事態にもなりかねません。

弁護士にご相談いただく際には、こうした長期的な視点も踏まえ、本当に返済を継続していけるのかを一緒にシミュレーションすることが極めて重要です。私たちは、目先の問題解決だけでなく、あなたの将来の生活まで見据えた、最善の計画をご提案します。なお、税金の滞納がある場合は、個人再生でも減額されないため特に注意が必要です。

子供に迷惑はかけたくない…高齢者の債務整理と相続の問題

「自分の借金のことで、子供たちにだけは迷惑をかけたくない」。ご相談に来られる多くの方が、そうおっしゃいます。そのお気持ちは、親として当然のことでしょう。

知っておいていただきたいのは、もしものことがあった場合、お子さまたちはプラスの財産(家や預貯金)だけでなく、借金というマイナスの財産も相続の対象となってしまうという事実です。

だからこそ、ご自身がお元気なうちに債務整理をしておくことが、結果的に、お子さまたちを借金問題から守るための最善の「相続対策」になるのです。これは単なる借金整理ではなく、ご家族への愛情の表れともいえるでしょう。

生前の債務整理は、子供への負の遺産を残さないための選択

もし借金問題を先延ばしにしたまま亡くなられた場合、残されたお子さまたちは、悲しみに暮れる間もなく、複雑な「相続放棄」の手続きに追われるかもしれません。あるいは、家を相続するかどうかを巡って、ごきょうだい間で意見が対立してしまう可能性もあります。

対照的に、生前に自己破産や個人再生で借金をきれいにしておけば、お子さまたちはそうした精神的・時間的な負担を大きく減らせる可能性があります。自己破産が家族に与える影響について、ご家族に直接的な影響が及ぶことはほとんどありません。

ご自身の穏やかな老後のためだけでなく、大切なご家族の未来のためにも、今、勇気を出して一歩を踏み出すことがとても大切です。

リバースモーゲージやリースバックを検討する前にご相談を

最近、ご高齢の方が自宅を担保にお金を借りる「リバースモーゲージ」や、自宅を売却して家賃を払って住み続ける「リースバック」といったサービスを耳にする機会が増えました。

これらは一見すると魅力的な資金調達方法に思えるかもしれません。しかし、契約内容が非常に複雑であったり、金利の上昇や不動産価値の下落によって想定外の事態に陥ったりと、最終的に家を失ってしまうリスクも決して低くはありません。

安易にこれらの契約を結んでしまう前に、まずは弁護士にご相談ください。債務整理という法的な手続きと、これらのサービスを比較検討し、あなたの状況にとって本当に最適な解決策は何かを、専門家の視点から一緒に考えさせていただきます。

年金受給者の債務整理 よくあるご質問

最後に、年金を受給されている方からよく寄せられるご質問にお答えします。

Q. 自己破産をすると、年金はもらえなくなりますか?

A. 原則として、自己破産をしても公的年金の受給権そのものがなくなることはなく、これまで通り受け取れます。ただし、税金等の滞納がある場合などは例外的に差押えが問題になることがあります。

国民年金や厚生年金といった公的年金を受け取る権利は、法律で「差押禁止財産」と定められています。これは、生活を支えるための最低限の権利として保護されているため、自己破産をしても没収されることは一切ありません。ただし、銀行口座に振り込まれた後の「預金」は差し押さえの対象となる可能性がありますので、注意が必要です。自己破産をしても消えない借金と同様に、正しい知識を持つことが重要です。

参照:国税庁 差押禁止財産の範囲

Q. 家族(子供)に迷惑はかかりますか?

A. お子さまなどが保証人になっていない限り、法的な支払い義務は一切発生しません。

債務整理は、あくまでご本人の手続きです。そのため、ご家族の財産が処分されたり、お子さまの信用情報(いわゆるブラックリスト)に傷がついたりすることは一切ありませんので、ご安心ください。ただし、同居のご家族がいらっしゃる場合、家計の状況を明らかにするために、給与明細などの資料提出にご協力いただくことがあります。もし、ご家族が保証人になっている場合は状況が異なりますので、すぐにご相談ください。

Q. 最近物忘れが…。認知症の気配があっても手続きできますか?

A. ご自身の財産や契約内容について、きちんとご理解いただける状態であれば手続きは可能です。

これは非常にデリケートな問題ですが、正直にお話しいただくことが大切です。もし、ご自身の判断能力に少しでも不安がおありの場合は、ご本人の大切な財産と権利を守るために、「成年後見制度」を利用しながら、債務整理の手続きを安全に進める方法もあります。ご家族ともしっかり連携し、ご本人にとって最善の方法を一緒に考えてまいりますので、まずは現状をお聞かせください。

まとめ:『もう年だから』と諦めないでください。北九州で穏やかな老後を取り戻しましょう

借金の問題は、誰にとっても深刻で、精神的に大きな負担となるものです。「もう年だから、今さらどうにもならない」と、希望を失いかけている方もいらっしゃるかもしれません。

しかし、この記事でお伝えしたように、道は決して一つではありません。

破産管財人としての実務経験から見ても、自己破産で家を残せる可能性はあります。また、年金収入を基盤として個人再生手続きを利用し、家を守りながら生活を再建することも十分に可能です。

大切なのは、一人で悩み、ご自身で限界を決めてしまわないことです。債務整理は、人生の終わりではありません。むしろ、借金の不安から解放され、穏やかな老後を取り戻すための、新しいスタートなのです。

私どもは、北九州・小倉の地で、これまで多くの高齢者の方々の生活再建をお手伝いしてまいりました。あなたの「この家で暮らし続けたい」という想いに寄り添い、法律の専門家として、そして人生の先輩に敬意を払う一人の人間として、最善の解決策を一緒に探します。

最初の一歩を踏み出すのには、勇気がいるかもしれません。しかし、その勇気が、あなたの未来を大きく変えるはずです。まずはお気軽にご相談ください。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

北九州の自営業者の破産|在庫・売掛金処理と管財事件を弁護士が解説

はじめに:コロナ融資の返済に苦しむ北九州の経営者の皆様へ

北九州市、行橋市、中間市、遠賀郡などで飲食店や建設業を経営されている皆様の中には、コロナ禍を乗り越えるために受けた「ゼロゼロ融資」の返済が始まり、厳しい資金繰りに頭を悩ませていらっしゃる方も少なくないでしょう。

事業を閉じるという決断は、決して恥ずかしいことではありません。それは、ご自身の人生と未来を守るための、勇気ある「経営判断」です。しかし、その「閉じ方」を一つ間違えると、借金がなくならないばかりか、予期せぬトラブルに巻き込まれる危険性があります。

特に個人事業主・自営業者の方の自己破産では、「在庫」や「売掛金」の処理が極めて重要です。自己判断でこれらを処分してしまうと、最悪の場合、裁判所から借金の免除(免責)が認められないという深刻な事態を招きかねません。

この記事では、裁判所から選任され、数多くの破産手続きを実際に取り仕切ってきた「現役の破産管財人」である弁護士が、自営業者の皆様が絶対に知っておくべき破産手続きの注意点、特に管財事件のリアルな実務について、専門家の視点から詳しく解説します。

この記事の結論

- 自営業者の破産は、原則として「管財事件」となり、管財人による財産調査が行われます。

- 在庫を不当に安く売ったり、売掛金を特定の相手への返済に使ったりすると、免責不許可の原因になります。

- 事業停止のタイミングやテナントの明け渡しは、自己判断せず、事前に弁護士に相談するようにしてください。

事業の債務整理に関する全体像については、個人事業主(自営業)の債務整理|事業を継続しながら借金を減らす方法と注意点で体系的に解説しています。

自営業者の破産は原則「管財事件」|福岡地裁小倉支部の運用

会社員の方の自己破産では、めぼしい財産がない場合、手続きが簡素化された「同時廃止」で終わることが多いです。しかし、自営業者・個人事業主の方の場合は、事情が大きく異なります。

在庫、売掛金、事業用の機械や車両など、調査すべき財産が多岐にわたるため、福岡地方裁判所小倉支部の実務運用では、ほぼ例外なく「管財事件」として扱われます。これは、裁判所が選任した破産管財人(弁護士)が、事業の実態や財産状況を詳しく調査し、債権者への公平な配当を行うための、より丁寧な手続きです。

そして、管財事件になるということは、手続きを進めるために「予納金」を裁判所に納める必要があることを意味します。この予納金は、福岡地裁小倉支部では最低でも20万円からとなっており、事業の規模や負債額によってはさらに高額になることもあります。

手元の現金が完全に底をついてからでは、この予納金の準備ができず、申立て自体が困難になるケースも少なくありません。事業の継続が難しいと感じたなら、資金がショートする前に弁護士へ相談することが、スムーズな再出発への生命線となるのです。

管財事件とは?同時廃止との違いと予納金の役割

「管財事件」と「同時廃止」の違いを簡単に説明します。

- 同時廃止:債権者に配当できるほどの財産がないことが明らかな場合に、破産手続きの開始と同時に手続きを終了(廃止)させる簡略な手続きです。

- 管財事件:破産管財人を選任し、財産の調査・管理・換価(現金化)・配当を行う、より丁寧な手続きです。

自営業者の場合、売掛金や在庫、事業用設備といった財産があり、その価値を正確に評価する必要があるため、原則として管財事件となります。予納金は、この調査や配当などを行う破産管財人の報酬や、手続きにかかる実費として使われます。つまり、債権者への公平性を担保するための重要な費用なのです。自己破産は、単に借金をなくすだけでなく、こうした法に則った清算手続きでもあるのです。

なぜ予納金の事前準備が重要なのか?

「もうお金がないから破産するのに、予納金なんて払えない」と思われるかもしれません。しかし、ここが重要なポイントです。

資金が完全に尽きてしまうと、本当に申立てができなくなってしまいます。一方で、少しでも早く弁護士にご相談いただければ、打てる手があります。弁護士が債権者へ受任通知を送付することで、金融機関などへの返済は一旦ストップします。その間に、生活費を確保しながら、分割で予納金を積み立てていく計画を立てることが可能です。

「もう少し頑張れるかもしれない」という気持ちも分かりますが、その「もう少し」が、再スタートの選択肢を狭めてしまう可能性があるのです。

【管財人の視点】破産直前の「在庫」「売掛金」これが命取りになるNG行動

破産管財人として多くの事案を担当する中で、「これさえしなければ、もっとスムーズに進んだのに…」と感じるケースに何度も遭遇してきました。良かれと思って行った行動が、実は法的に大きな問題となることがあります。ここでは、特に自営業者の方が陥りやすい典型的なNG行動を3つご紹介します。

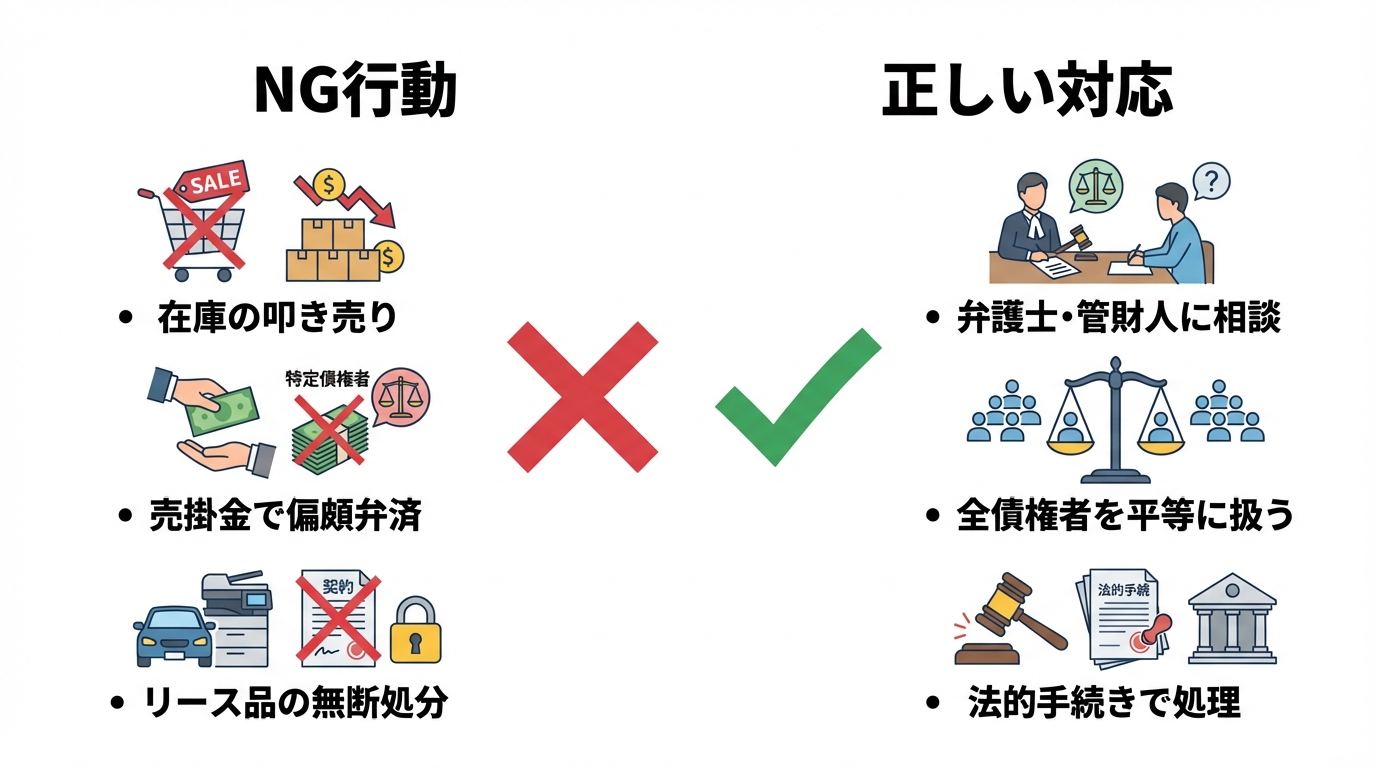

NG①:在庫の叩き売り・無断廃棄

「どうせ破産するのだから、お世話になった知人に安く譲ってしまおう」「もう売れないから、場所を取るだけだし捨ててしまえ」こうした行動は、絶対に避けてください。

在庫は、破産手続きにおいて債権者に配当されるべき「財産」です。これを適正な価格で処分せずに不当に安く売却したり、無断で廃棄したりする行為は、「財産減少行為」とみなされます。これは、免責が認められなくなる重大な事由(免責不許可事由)に該当する可能性があります。

さらに、破産管財人は「否認権」という強力な権限を持っています。不当に安く売却された場合、管財人がその売買を無効にし、買い受けた相手方に対して在庫の返還や、適正価格との差額分の支払いを求めることがあります。結果として、親しい知人にまで迷惑をかけてしまう事態になりかねません。

在庫の価値をどう評価し、どう処分するかは、必ず申立代理人である弁護士や、選任された破産管財人の指示に従う必要があります。

NG②:売掛金の回収と特定の相手への返済

事業を停止する直前、最後の力を振り絞って売掛金を回収することは当然の行為です。しかし、その「使い方」が運命を分けます。

回収した売掛金を、「特に迷惑をかけたあの取引先にだけは支払いたい」「親族から借りたお金だけでも返しておきたい」という気持ちから、特定の債権者にだけ返済してしまう。これは「偏頗弁済(へんぱべんさい)」と呼ばれ、破産手続きにおいて最も厳しく禁じられている行為の一つです。

破産制度の根本には「債権者平等の原則」があります。これは、全ての債権者を借金額に応じて公平に扱わなければならない、という大原則です。特定の誰かだけを優遇することは、この原則に真っ向から反します。これもまた、免責不許可事由の典型例であり、管財人による否認権行使の対象となります。

回収した売掛金は、決して個人の判断で使ってはいけません。速やかに弁護士に預け、裁判所の指示に従って公平に分配されるのを待つのが、唯一の正しい対応です。こうした行動は、債務整理による影響を最小限に抑えるためにも重要です。

NG③:リース物件の勝手な処分・返却

事業で使用していたコピー機、パソコン、厨房機器、社用車などがリース物件である場合も注意が必要です。これらの所有権は、あくまでリース会社にあります。

これを勝手に第三者に売却したりすれば、最悪の場合、「横領罪」という刑事罰の対象となる可能性すらあります。また、リース会社に事情を話して直接返却するのも避けるべきです。これも他の債権者との公平性を欠く行為と見なされる可能性があるため、必ず弁護士を通じて法的な手続きに則って返却を進める必要があります。

店舗・事務所の「明け渡し」と原状回復費用の問題

飲食店や事務所を借りて事業をされていた方にとって、テナントの明け渡しは大きな頭痛の種です。特に「原状回復費用がとても払えない」というご相談は非常に多く寄せられます。

しかし、原状回復費用がすぐに支払えなくても、破産手続きを進めることは可能です。この費用も破産手続き上の債権として扱われるため、最終的に免責の対象となり得ます。

最も避けるべきは、追い詰められた末に夜逃げ同然に連絡を絶ってしまうことです。これは大家さんとの信頼関係を破壊するだけでなく、もし連帯保証人がいれば、その方に全ての請求が向かってしまいます。保証人に迷惑をかけないためにも、正しい手順を踏むことが不可欠です。

事業再建の道も残されている|個人再生という選択肢

「もう破産して廃業するしかない」と諦める前に、もう一つの可能性も検討する価値があります。それは「個人再生」という手続きです。

もし、事業自体には収益性があるものの、過去の設備投資の借入金やコロナ融資の返済が重荷になっている、という状況であれば、個人再生が有効な選択肢となる場合があります。

「小規模個人再生」という手続きを利用すれば、在庫や機械、車両といった事業用資産を手放さずに、裁判所の認可を得て借金を大幅に圧縮できる場合があります(ただし、法律上の最低弁済額や清算価値などの条件により、減額幅は事案ごとに異なります)。そして、認可された再生計画に従い、原則3年(事情により最長5年)で分割返済していくことで、事業を継続できる可能性があります。どの手続きが最適かは状況によって異なるため、自己破産・任意整理・個人再生の違いを理解し、専門家と相談することが重要です。

さらに、住宅ローンを抱えている場合は「住宅資金特別条項」という制度を使うことで、自宅を手放さずに、他の借金だけを整理することも可能です。自宅兼事務所で事業をされている方にとっては、生活の基盤と仕事の両方を守れる、非常に大きなメリットがある制度と言えるでしょう。

自営業者の破産に関するよくあるご質問

ここでは、自営業者の方から特によくいただくご質問にお答えします。

Q. コロナ融資(ゼロゼロ融資)も自己破産で免責されますか?

はい、免責の対象になります。融資元が日本政策金融公庫や保証協会といった公的機関であっても、事業のために正当な目的で借り入れた資金であれば、他の銀行や消費者金融からの借金と同様に、自己破産による免責の対象となります。税金や社会保険料など、一部の自己破産しても消えない借金はありますが、事業融資は原則として免責されますのでご安心ください。

Q. 手元に現金がほとんどありませんが、破産手続きはできますか?

「費用がないから相談できない」という悪循環に陥る必要はありません。

先述の通り、弁護士に依頼して債権者への返済を止めた後、回収した売掛金の一部を裁判所に納める予納金に充当する、といった計画を立てることも実務上よく行われます。具体的な自己破産の費用の捻出方法についても、ご状況に合わせてご提案できます。

重要なのは、資金が完全に尽きてしまう前にご相談いただくことです。選択肢があるうちに、ぜひ一度お話をお聞かせください。

まとめ:経営者としての最後の仕事は、事業を正しく畳むことです

事業を経営するということは、順風満帆な時ばかりではありません。時には、苦渋の決断を迫られることもあります。しかし、事業を「綺麗に畳むこと」もまた、これまでお世話になった取引先、従業員、そして何よりご自身の未来に対する、経営者としての最後の、そして非常に重要な仕事です。

自営業者の方の破産手続きは、法律的な知識だけでなく、事業の実態を理解した上での専門的な判断が不可欠です。自己判断で進めてしまうと、思わぬ落とし穴にはまり、再スタートが遠のいてしまうことにもなりかねません。

私たちは、裁判所から選任される破産管財人としての豊富な経験に基づき、皆様が直面する複雑で困難な手続きを、最後まで責任を持って伴走し、サポートすることをお約束します。一人で悩まず、まずはその胸の内をお聞かせください。それが、新しい人生への確かな第一歩となります。

事業のことでお悩みですか?一人で抱え込まず、ご相談ください。

初回相談は無料です。あなたにとって最善の解決策を一緒に見つけましょう。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

行橋市・京築の自己破産は北九州の弁護士へ

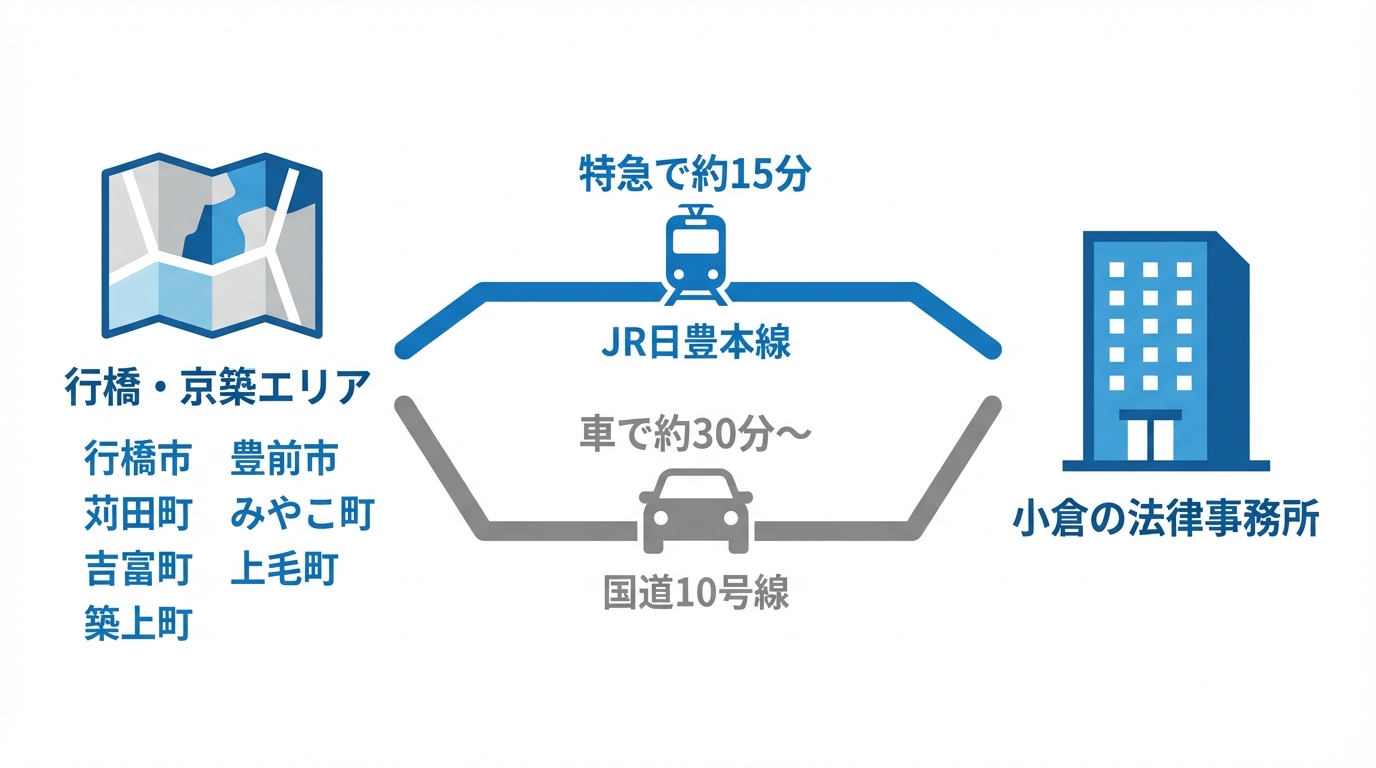

行橋・京築の自己破産は「福岡地方裁判所 行橋支部」へ申立て

行橋市・豊前市・京都郡・築上郡など、京築エリアで借金問題にお悩みの方へ。あなたの人生を再スタートさせるための自己破産・個人再生手続きは、福岡地方裁判所 行橋支部が管轄となります。

そして、手続きを成功させるための最も重要な鍵は、その「行橋支部」の運用を熟知した弁護士に依頼することです。最初に、この記事の結論をお伝えします。

- 行橋市・京築エリアの自己破産・個人再生は、福岡地裁行橋支部が管轄です。

- 当事務所の弁護士は、小倉支部だけでなく「行橋支部」でも破産管財人・個人再生委員を務めています。

- 裁判所から「審査・監督する側」に選任される立場としての経験を踏まえ、行橋支部の運用を踏まえた準備や申立て対応に努めます。

この記事では、なぜあなたの自己破産・個人再生は「行橋支部の管財人経験者」に任せるべきなのか、その理由を詳しく解説します。

なぜ行橋支部の手続きは「管財人経験者」に頼むべきなのか

弁護士と一言でいっても、その経験や専門分野は様々です。特に、自己破産や個人再生といった裁判所を介する手続きは、管轄する裁判所の「運用方針」や「ローカルルール」をどれだけ深く理解しているかが、結果を大きく左右します。

当事務所の弁護士が「行橋支部の管財人経験者」であることが、ご依頼いただく方にとって具体的にどのようなメリットをもたらすのか、ご説明いたします。

行橋支部と小倉支部の「ローカルルール」の違い

北九州・京築エリアの自己破産・個人再生は、主に福岡地裁の「小倉支部」と「行橋支部」が管轄しています。多くの弁護士は、事務所の所在地から小倉支部の案件を中心に扱っていますが、両支部では手続きの細かな点で運用が異なる場合があります。

例えば、申立書に添付する書類の書式や、予納金の運用基準など、教科書には載っていない「現場の感覚」が存在します。私は、依頼者の代理人として両方の支部で申立てを行うだけでなく、裁判所から選任される破産管財人・個人再生委員として、行橋支部の裁判官や書記官とも日常的にやり取りをしています。

この「両方の立場」と「両方の支部」での経験があるからこそ、行橋支部の運用に最適化された、スムーズで的確な申立て準備ができるのです。行橋・京築エリアにお住まいの方が、小倉の事務所までご相談に来られても、手続きは管轄である行橋支部で円滑に進めるノウハウがありますので、ご安心ください。これは、遠賀郡・中間市など小倉支部が管轄のケースとはまた異なる専門性が求められる点です。

「管財人」だからできる的確な見通しと準備

自己破産には、財産を処分せず手続きが終わる「同時廃止」と、破産管財人が選任されて財産調査や処分を行う「管財事件」の2種類があります。

ご相談者にとって最大の関心事の一つは、「自分の場合はどちらになるのか」「管財事件になった場合、費用(予納金)はいくらかかるのか」ということでしょう。

私は、まさにその破産管財人として、裁判所の立場で数多くの事案を調査・監督してきました。そのため、「どのようなケースが管財事件になりやすいか」「裁判所は財産のどこを、どのように見るか」という審査側の視点を熟知しています。

例えば、ギャンブルなどが原因の借金で免責が認められるかどうかの判断についても、行橋支部の運用を踏まえた的確な見通しをお伝えできます。これまでの経験を踏まえ、可能な範囲で見通しを整理してお伝えすることで、ご依頼者様の不安の軽減や手続上の注意点の共有に繋げます。

なぜ「オンライン」ではなく「対面相談」にこだわるのか

当事務所では、債務整理に関するご相談は、必ず事務所にお越しいただく「対面相談」を原則としております。お忙しい中、また遠方から小倉までお越しいただくのは大変恐縮です。しかし、これには明確な理由があります。

自己破産や個人再生は、あなたの人生の再スタートを左右する、非常に重要な法的手続きです。お手元の資料、例えば借入先の契約書や督促状、給与明細、預金通帳などを一つひとつ拝見し、正確に状況を把握しなければ、最善の解決策を導き出すことはできません。

画面越しのやり取りでは伝わりにくいニュアンスや、資料の細かな部分を確認しながら、膝を突き合わせてお話を伺う。このプロセスを通じて信頼関係を築き、資料を確認しながら進めることで、より納得感のある債務整理に繋げたいと考えています。

だからこそ、初回のご相談では少しお時間をいただいてでも、直接お会いしてお話をお聞かせいただくことにこだわっています。

【アクセス】行橋・京築エリアから小倉の事務所へ

「小倉まで行くのは少し遠いな」と感じられるかもしれません。しかし、当事務所は行橋・京築エリアの皆様にとってもアクセスしやすい立地にあります。通勤やお買い物のついでにもお立ち寄りいただけます。

電車をご利用の方(JR行橋駅・苅田駅から)

JR日豊本線をご利用の場合、行橋駅から小倉駅までは特急で約17分、普通電車でも約30分で到着します。苅田駅からは普通電車で約23〜24分です。小倉駅からは徒歩圏内に事務所がございますので、公共交通機関でのアクセスも非常に便利です。

お車をご利用の方(国道10号線方面から)

お車でお越しの場合も、国道10号線から小倉市街地へスムーズにアクセスできます。事務所周辺にはコインパーキングが多数ございますので、駐車場所に困ることもありません。ご来所の際には、近隣の駐車場をご案内いたしますので、お気軽にお申し付けください。

行橋・京築エリアの方からよくあるご質問

行橋・京築エリアにお住まいの方から、特によくいただくご質問にお答えします。

Q. 裁判所に行くときは行橋支部まで来てくれますか?

はい、もちろんです。ご依頼いただいた場合、手続きの管轄は福岡地裁行橋支部になります。裁判官との審尋(面接)や債権者集会など、ご本人様が裁判所に出頭する必要がある際には、必ず弁護士が同行し、行橋支部まで出頭いたします。物理的な距離に関するご心配は不要です。最後まで責任を持ってサポートいたします。

Q. 地元の弁護士に頼むのと何が違いますか?

距離の近さも大切な要素ですが、債務整理、特に自己破産・個人再生手続きにおいては、それ以上に「管轄裁判所の運用をどれだけ深く理解しているか」が重要になります。

当事務所の弁護士は、ご依頼者の代理人として行橋支部に申立てを行うだけでなく、裁判所から選任される「破産管財人」として、まさにその行橋支部で審査・監督する側の実務も担っています。この「裁判所の視点」を持っていることが、他の弁護士との決定的な違いです。この視点があるからこそ、手続きを円滑に進めるための的確なアドバイスが可能になります。最適な債務整理に強い弁護士の選び方とは、単に物理的に近いことだけではないのです。

Q. 相談料はかかりますか?費用が心配です。

借金問題に関する初回のご相談は、無料でお受けしています。経済的にお困りの状況で、弁護士への相談をためらうことがないようにするためです。また、正式にご依頼いただく際の弁護士費用についても、ご事情に応じて分割払いが可能です。費用のことで悩まず、まずはお気軽にご状況をお聞かせください。詳しい債務整理の料金体系については、ウェブサイトでもご確認いただけます。

まとめ:行橋支部のことは、知り尽くした弁護士にご相談を

行橋市・京築エリアにお住まいの方の自己破産・個人再生は、福岡地裁行橋支部が舞台となります。そして、その手続きを円滑に進めるためには、行橋支部の運用を踏まえた準備が重要です。行橋支部での実務経験を踏まえ、見通しの整理や必要資料の準備を丁寧にサポートします。

あなたの人生の再スタートがかかった重要な手続きです。だからこそ、少し足を運んででも、最も信頼できる専門家にご相談ください。まずは勇気を出して、小倉の事務所で、あなたのお話を直接お聞かせいただけないでしょうか。お待ちしております。

債務整理には様々な方法があります。全体像については、自己破産・任意整理・個人再生の違いと選び方の記事で体系的に解説していますので、併せてご覧ください。このテーマの全体像については、「債務整理」記事一覧で体系的に解説しています。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

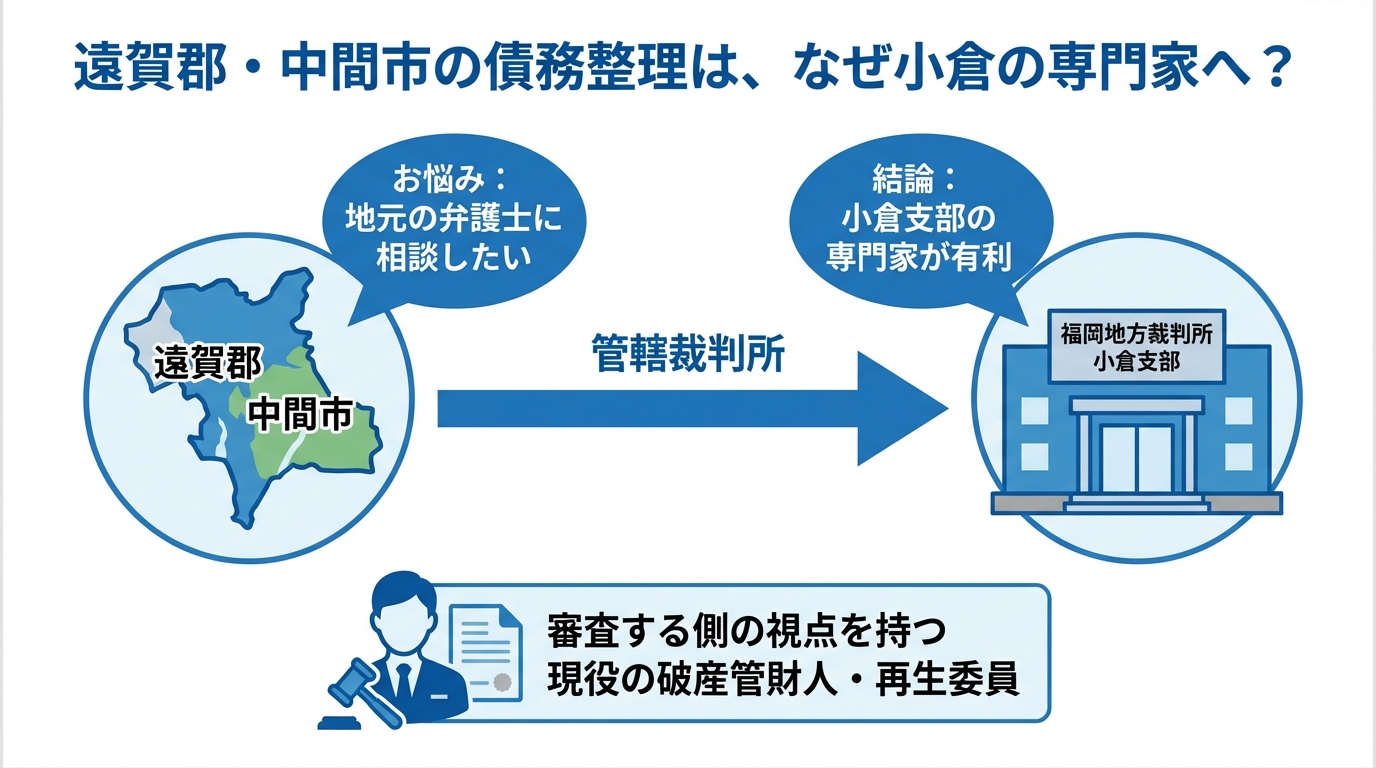

遠賀郡・中間市の債務整理は小倉支部へ|北九州の弁護士が解説

【結論】遠賀郡・中間市の債務整理、成功の鍵は「小倉支部」にあり

中間市や遠賀郡(水巻町・岡垣町・遠賀町・芦屋町)にお住まいで、借金問題にお悩みの方へ。「債務整理を考え始めたけれど、相談するなら近くの法律事務所が良いだろうか」とお考えかもしれません。しかし、特に自己破産や個人再生といった手続きを成功させるためには、単なる物理的な距離よりも、もっと重要なポイントがあります。

それは「裁判所の管轄」です。

最初にこの記事の結論からお伝えします。

- 【結論1】遠賀郡・中間市にお住まいの方の自己破産・個人再生は、「福岡地方裁判所 小倉支部」が管轄です。

- 【結論2】当事務所の弁護士は、その小倉支部から選任される「現役の破産管財人・個人再生委員」を務めており、裁判所の実務運用を熟知しています。

- 【結論3】事務所は小倉支部のすぐ近くにあり、国道3号線やJRでのアクセスも良好です。遠賀・中間エリアからのご相談・解決実績も多数ございます。

この記事では、なぜ遠賀郡・中間市にお住まいの方が、小倉の専門家へ相談することが解決への近道となりうるのか、その理由を詳しく解説していきます。

なぜ?遠賀郡・中間市の自己破産・個人再生は「福岡地裁小倉支部」が管轄です

債務整理にはいくつかの種類がありますが、裁判所を介して借金の大幅な減額や免除を目指す「自己破産」や「個人再生」は、お住まいの地域を管轄する地方裁判所で行われます。遠賀郡や中間市の場合、その管轄は「福岡地方裁判所 小倉支部」となります。つまり、たとえ地元の弁護士に依頼したとしても、最終的な手続きの舞台は小倉になるのです。

この事実は、弁護士選びにおいて非常に重要な意味を持ちます。なぜなら、裁判所の手続きは、法律の条文だけで動いているわけではなく、各支部ごとの「ローカルルール」や「実務上の運用」が色濃く反映されるからです。

だからこそ、その手続きの舞台となる小倉支部の運用に精通した弁護士に依頼することが、スムーズな解決への鍵を握っていると言えるでしょう。

(参照:裁判所の管轄区域|裁判所)

「地元の弁護士」と「小倉の専門家」、どちらがスムーズ?

もちろん、ご自宅から近い地元の弁護士に相談できる安心感は大きなメリットです。しかし、自己破産や個人再生の手続きにおいては、裁判所とのやり取りの頻度や、その内容の的確さが、手続き全体のスピードや結果に大きく影響します。

小倉支部の運用を熟知した弁護士であれば、

- どのような書類を、どのタイミングで提出すれば裁判所が判断しやすいか

- 裁判官や書記官がどのような点を重視するか

- 手続きを簡略化できるケースと、丁寧な説明が必要なケースの見極め

といった、実務的なノウハウを持っています。これは、手続きを円滑に進め、依頼者の方の精神的な負担を軽減することに直結します。どのような弁護士を選ぶべきかは、人生の再スタートを左右する重要な判断です。

裁判所手続きの費用「予納金」にも影響する可能性

弁護士選びは、手続きにかかる費用、特に裁判所に納める「予納金(引継予納金)」にも影響を与える可能性があります。例えば自己破産では、破産管財人が選任される手続(管財手続)となる場合、裁判所の運用や事件の内容により、予納金が必要になり、その金額も変動します。

もちろん、必要なケースで管財事件となることは避けられませんが、申立ての準備段階で裁判所の求める情報を的確に整理し、分かりやすく説明することで、より簡易な「同時廃止」で手続きを進められる可能性が高まることもあります。小倉支部の運用を熟知している弁護士であれば、無用な追加調査や手続きの長期化を避け、結果として依頼者の方の費用負担を軽減できる可能性があるのです。

債務整理手続きの全体像については、債務整理の基礎知識で体系的に解説しています。

当事務所が選ばれる理由:小倉支部の「現役」管財人・再生委員です

当事務所は、単に債務整理の経験が豊富というだけではありません。皆様の事件が審理される「福岡地裁小倉支部」から、現在も破産管財人・個人再生委員として選任され、実務に携わっています。

これは、私たちの最大の強みであり、遠賀郡・中間市にお住まいの皆様に、他にはない価値を提供できる理由です。

裁判所がどこを見るか?「審査する側」の視点で準備します

破産管財人や個人再生委員は、裁判所の立場で、申立て内容が妥当かどうかを調査・審査する役割を担います。つまり、私たちは普段から「審査する側」として数多くの案件に接しているのです。

この経験があるからこそ、皆様からご依頼いただいた際には、

- 裁判所がどの点に疑問を抱きやすいか

- どのような資料があればスムーズに納得してもらえるか

- 通帳の履歴や財産の動きについて、どこまで説明が必要か

といったポイントを熟知しています。申立ての準備段階で、裁判所からの指摘を先回りして的確な資料を作成できるため、手続きの遅延を防ぎ、迅速な解決を目指すことが可能です。特に、ギャンブルなどが原因の自己破産では、この「審査する側の視点」が特に重要になります。

遠賀・中間エリアの生活実態を理解した最適な解決策をご提案

私たちは、これまで遠賀郡・中間市にお住まいの方々から数多くのご相談をお受けしてきました。皆様の生活において車が必需品であること、近隣の工場にお勤めの方が多いこと、ご家族のために住宅ローンを抱えていらっしゃる世帯が多いことなど、地域特有の生活実態や借金の背景を深く理解しています。

例えば、「車がないと生活が成り立たない」という方には、個人再生で車を残す方法を検討するなど、単なる法律論だけでなく、皆様の生活再建に真に役立つ解決策を一緒に考えます。「小倉の弁護士だけど、地元の事情もよく分かってくれる」と感じていただけるよう、一人ひとりの状況に寄り添ったご提案をお約束します。

ご安心ください!遠賀・中間エリアからのアクセスと駐車場案内

「専門性は分かったけれど、やはり小倉まで行くのは大変そう…」と感じられるかもしれません。特に、普段お車で移動される方にとっては、小倉中心部の運転や駐車場は大きな不安要素でしょう。ご安心ください、当事務所は遠賀・中間エリアからもアクセスしやすい立地にあり、駐車場の心配もありません。

詳しい事務所へのアクセス方法は、こちらでご確認いただけます。

【お車でお越しの方】国道3号線・北九州都市高速からのルート

遠賀・中間方面からお車でお越しの際は、国道3号線をご利用いただくのが便利です。また、北九州都市高速道路をご利用の場合は、大手町ICや勝山ICから比較的スムーズに到着できます。

そして、最もご心配な駐車場ですが、事務所周辺にはコインパーキングが多数ございます。安心してご来所ください。

【JRでお越しの方】主要駅からの所要時間と事務所までの道順

公共交通機関をご利用の場合も便利です。JR鹿児島本線の主要駅から小倉駅までの所要時間は以下の通りです。

- JR水巻駅から約35分

- JR遠賀川駅から約30分

- JR折尾駅から約30分

JR小倉駅やモノレール平和通駅からは徒歩圏内です。分かりやすい道順で、迷うことなくお越しいただけます。

遠賀郡・中間市の方からよくあるご質問

最後に、遠賀・中間エリアの皆様からよくいただくご質問にお答えします。

Q. 遠賀郡から何度も事務所に通うのは大変ではないですか?

A. ご安心ください。弁護士との直接の面談が必要なのは、ご契約時や手続きの重要な局面など、数回程度となることが多いです。ご依頼いただいた後の日常的なやり取りは、電話、メール、郵送などを活用し、皆様のご負担をできる限り抑えられるよう努めています。距離のご不安がある方も、まずは一度ご相談ください。弁護士に相談するメリットは、こうした手続きの負担を軽減できる点にもあります。

Q. やはり地元の弁護士と小倉の弁護士、どちらが良いのでしょうか?

A. これは多くの方が悩まれる点だと思います。もちろん、ご自宅からの距離の近さも大切な要素です。しかし、自己破産や個人再生という専門的な手続きにおいては、事件が審理される「小倉支部」の実務にどれだけ精通しているかが、結果を大きく左右する可能性があります。

当事務所は、その「小倉支部」で現在も管財人・再生委員を務める実務家です。皆様の新しい人生のスタートに向けて、状況に応じた準備と対応を行い、できる限りスムーズな手続を目指してサポートいたします。どの債務整理の方法が最適かも含め、まずは一度お話をお聞かせください。

まとめ:距離の不安より、信頼できる専門家選びが解決への近道です

遠賀郡・中間市にお住まいの方の債務整理は、福岡地裁小倉支部が舞台となります。そして、その舞台を知り尽くした専門家が、あなたのすぐ近くにいます。

物理的な距離の不安が、最良の解決策を見つける妨げになってしまうのは、非常にもったいないことです。私たちは、皆様が「少し足を延ばしてでも、この事務所に相談して本当に良かった」と思っていただけるよう、全力を尽くすことをお約束します。

借金問題は、一人で悩んでいても解決は困難です。勇気を出して、まずは第一歩を踏み出してみませんか。初回のご相談は無料です。お電話、またはお問い合わせフォームから、お気軽にご連絡ください。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

2回目の自己破産は可能?管財人の厳しい視点と裁量免責の対策について北九州の弁護士が解説

【結論】2回目の自己破産は可能。ただし審査は格段に厳しい

「一度自己破産をした人間が、二度も救済されるはずがない…」

過去に自己破産を経験された方が再び経済的に困窮したとき、このようにご自身を責め、誰にも相談できずに追い詰められてしまうケースは少なくありません。

しかし、結論から申し上げます。2回目の自己破産は法律上、可能です。道が完全に閉ざされているわけではありません。

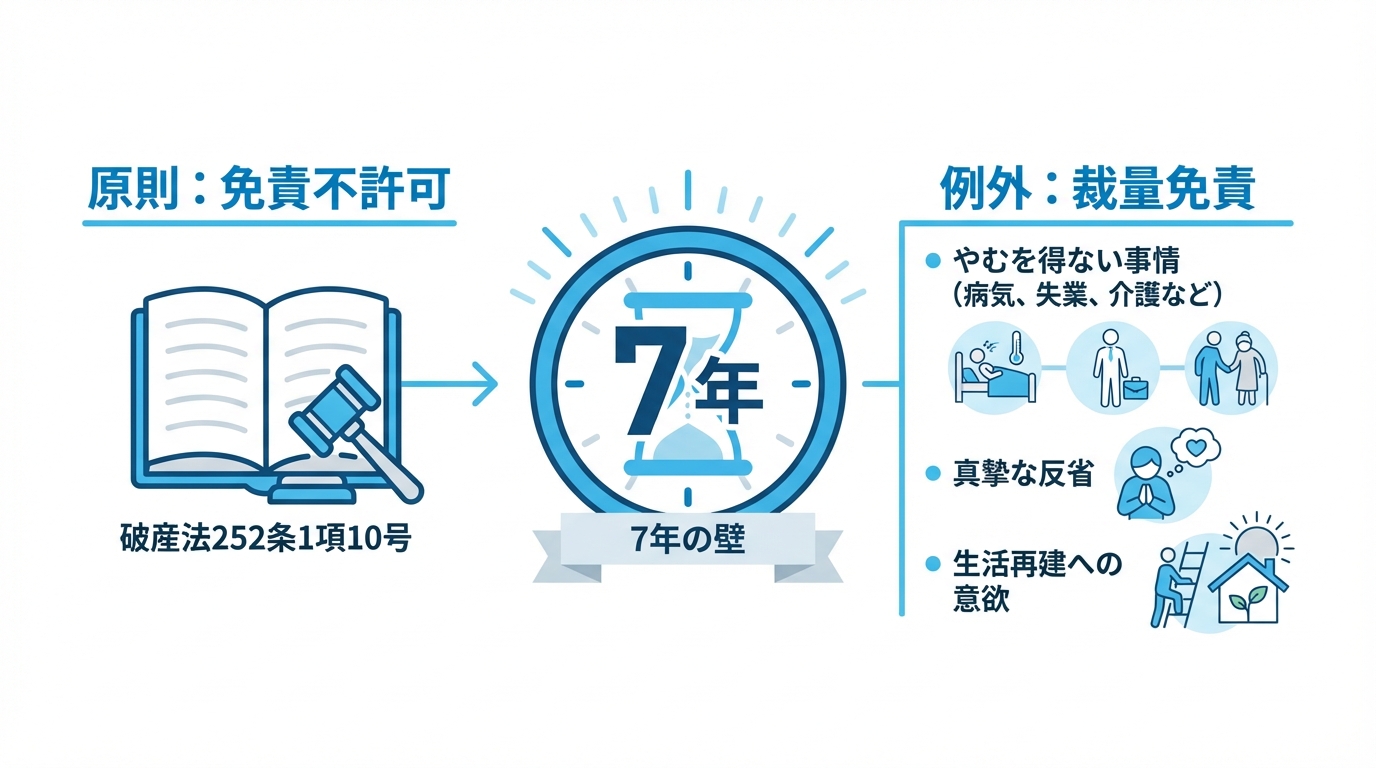

ただし、1回目と同じように手続きが進むと考えるのは非常に危険です。裁判所の審査は、前回とは比較にならないほど厳格なものになります。まずは、2回目の自己破産に臨む上で知っておくべき、3つの重要なポイントを押さえてください。

- Point 1:法的には可能

自己破産の回数に法律上の制限はありません。何度でも申し立てること自体は可能です。 - Point 2:「7年の壁」と「裁量免責」が鍵

前回の免責許可決定の確定から7年以内に再度申し立てる場合、原則として免責が認められない「免責不許可事由」に該当します。しかし、様々な事情を考慮して裁判所の判断で免責を許可する「裁量免責」という制度があり、これが認められるかどうかが最大の焦点となります。 - Point 3:多くのケースで「管財事件」となりやすい

2回目の自己破産では、裁判所が選任する「破産管財人」が、借金の経緯や財産状況などを調査する「管財事件」として扱われるケースが多くなります。管財人の厳しい目に、申立人がどのように映るかが、運命の分かれ道となります。

この記事では、裁判所から破産管財人として選任されている現役の弁護士が、審査する側のリアルな視点から、2回目の自己破産を乗り越えるための具体的な対策を解説します。このテーマの全体像については、自己破産とは?メリット・デメリットや手続きの流れを解説で体系的に解説しています。

「7年の壁」は絶対ではない|期間内でも認められる裁量免責とは

2回目の自己破産を検討する際に、多くの方が最も気にされるのが「7年」という期間です。これは、破産法という法律に定められたルールに基づいています。

具体的には、破産法第252条1項10号で、前回の免責許可決定が確定した日から7年以内に再度、免責の申立てがあった場合は、原則として免責を許可しない「免責不許可事由」に該当すると定められています。

「やはり、7年経たないと無理なのか…」と落胆されるかもしれませんが、諦めるのはまだ早いです。法律には、原則があれば例外も設けられています。それが「裁量免責」という制度です。

裁量免責とは、たとえ免責不許可事由があったとしても、裁判所が「破産手続開始の決定に至った経緯その他一切の事情を考慮して」免責を許可することが相当であると判断した場合に、その裁量によって免責を認める制度を指します。

2回目、特に7年以内の自己破産では、この裁量免責を得られるかどうかが全てと言っても過言ではありません。では、どのような事情があれば、裁判所や管財人は裁量免責を積極的に検討するのでしょうか。例えば、以下のようなケースが挙げられます。

- 前回の破産後のやむを得ない事情

- 勤務先の倒産やリストラによる失業

- 本人や家族の重い病気や介護による高額な医療費負担

- 離婚に伴う養育費の負担増や収入の減少

- 自然災害による生活基盤の喪失

- 真摯な反省と生活再建への強い意欲

- 借金の原因を真摯に反省し、二度と繰り返さないための具体的な対策を立て、実行している

- 家計簿を丁寧につけるなど、収支管理を徹底している

- 破産管財人の調査に誠実に協力する姿勢がある

重要なのは、「仕方がなかった」と開き直るのではなく、前回の破産を真摯に受け止め、その後の人生を立て直そうと懸命に努力したにもかかわらず、やむを得ない事情で再び困窮してしまったという経緯を、客観的な資料に基づいて丁寧に説明することです。そうすることで、裁量免責が認められる可能性は十分にあります。

参照情報として、裁判所が公開している手続きの概要もご覧いただくと、より理解が深まるでしょう。

参照:破産・免責手続のあらまし | 裁判所

現役破産管財人としての経験から

私が破産管財人として多くの2回目の自己破産案件を調査してきた経験から申し上げますと、「7年以内」という理由だけで、機械的に免責不許可の意見を出すことはありません。むしろ、なぜ再び破産せざるを得なかったのか、その「やむを得ない事情」と、ご本人の「生活再建への真摯な姿勢」を最も重視します。

一方で、前回の破産原因を克服できていない、あるいは調査に非協力的であるといったケースでは、当然ながら厳しい判断を下さざるを得ません。管財人は、あなたの過去と現在を精査し、未来を託すに値するかを見極めているのです。その「分岐点」は、まさにあなたの誠実さにかかっています。

【現役管財人が解説】2回目の自己破産で審査される3つの重要ポイント

2回目の自己破産手続き、特に管財事件では、破産管財人が申立人の代理人弁護士から提出された資料を精査し、直接面談も行い、裁判所に対して「免責を許可すべきか否か」の意見を述べます。この管財人の意見が、裁判所の最終判断に極めて大きな影響を与えます。

では、私たち破産管財人は、2回目の申立てにおいて具体的にどこを厳しく見ているのでしょうか。ここでは、私が実際に審査で重視する3つのポイントを解説します。

ポイント1:前回の破産原因を克服し「変化」を示せているか

管財人が最も知りたいのは、「この人は前回の破産から何を学び、どう変わったのか?」という点です。

特に、前回の原因が浪費やギャンブルであった場合、単に「反省しています」「二度とやりません」と口で言うだけでは全く信用されません。管財人が評価するのは、言葉ではなく「客観的な証拠を伴う具体的な行動の変化」です。

- ギャンブル依存症が原因だった場合:

自助グループ(GAなど)へ定期的に参加している記録、専門の医療機関でのカウンセリングや治療を受けている診断書など、依存症克服に向けて第三者の助けを借りて真剣に取り組んでいる証拠が求められます。 - 浪費癖が原因だった場合:

クレジットカードを全て解約し、デビットカードや現金で生活している実態などが評価されます。

たとえ前回がリストラなどやむを得ない事情だったとしても、「その後、生活を立て直すためにどのような努力をしたのか」は厳しく問われます。再就職活動の記録、安定収入を得るための資格取得、節約の具体的な取り組みなど、逆境から立ち直ろうとした具体的な行動を示すことが重要です。前回のギャンブルによる借金を繰り返していないか、という点は特に厳しく見られます。

ポイント2:家計管理能力を証明する「家計表の精度」

「生活再建の意思」を客観的な形で示す、最も雄弁な資料。それが家計表です。

2回目の自己破産においては、手続き開始後も家計表の提出を求められることが多く、その「精度」が申立人の信頼性を左右しやすくなります。管財人は、単に収支のプラスマイナスを見ているわけではありません。以下の点を厳しくチェックしています。

- 継続性:申立ての直前に慌てて作ったものではなく、最低でも申立て前の3ヶ月以上、できれば半年以上にわたって継続的に記録されているか。

- 正確性:1円単位で収支が合い、レシートなどの裏付け資料と整合性が取れているか。

- 透明性:使途不明金や、不自然に高額な「現金引き出し」などがないか。

- 妥当性:収入に見合った支出内容か。身の丈に合わない贅沢な支出はないか。

丁寧につけられた家計表は、「私はこれだけ真剣に自分のお金の流れと向き合い、管理しようと努力しています」という何よりのメッセージになります。逆に、ずさんな家計簿は「この人はまだ経済観念が欠如しており、免責してもまた同じことを繰り返すだろう」という強い不信感を管財人に抱かせることになります。

ポイント3:生活再建への「具体的な計画と実行」

免責許可はゴールではなく、新たな生活のスタートです。管財人は、申立人が免責後に経済的に自立し、安定した生活を送れるかという未来の視点を非常に重視します。

そのため、「免責さえ受けられれば、あとは何とかなる」という甘い考えは通用しません。「二度とこのような事態に陥らないために、私は今後このように生活していきます」という、具体的で実現可能性の高い再建計画が求められます。

この計画には、以下のような要素が含まれているべきです。

- 安定収入の確保策:現在の就労状況、今後のキャリアプラン、必要であれば副業の検討など。

- 具体的な収支計画:家計表に基づいた、現実的な月々の生活費、貯蓄計画など。

- 家族の協力体制:家族が今回の破産をどう理解し、今後どのように協力・監督していくのか。

さらに重要なのは、計画が単なる「絵に描いた餅」ではなく、申立ての段階で既に行動に移されていることです。例えば、「節約を心がけます」と言うだけでなく、「既に格安SIMに乗り換え、固定費を月〇円削減しました」と実行した事実を示す。このような行動こそが、計画の信頼性を裏付け、管財人の「この人なら大丈夫だろう」という評価につながるのです。

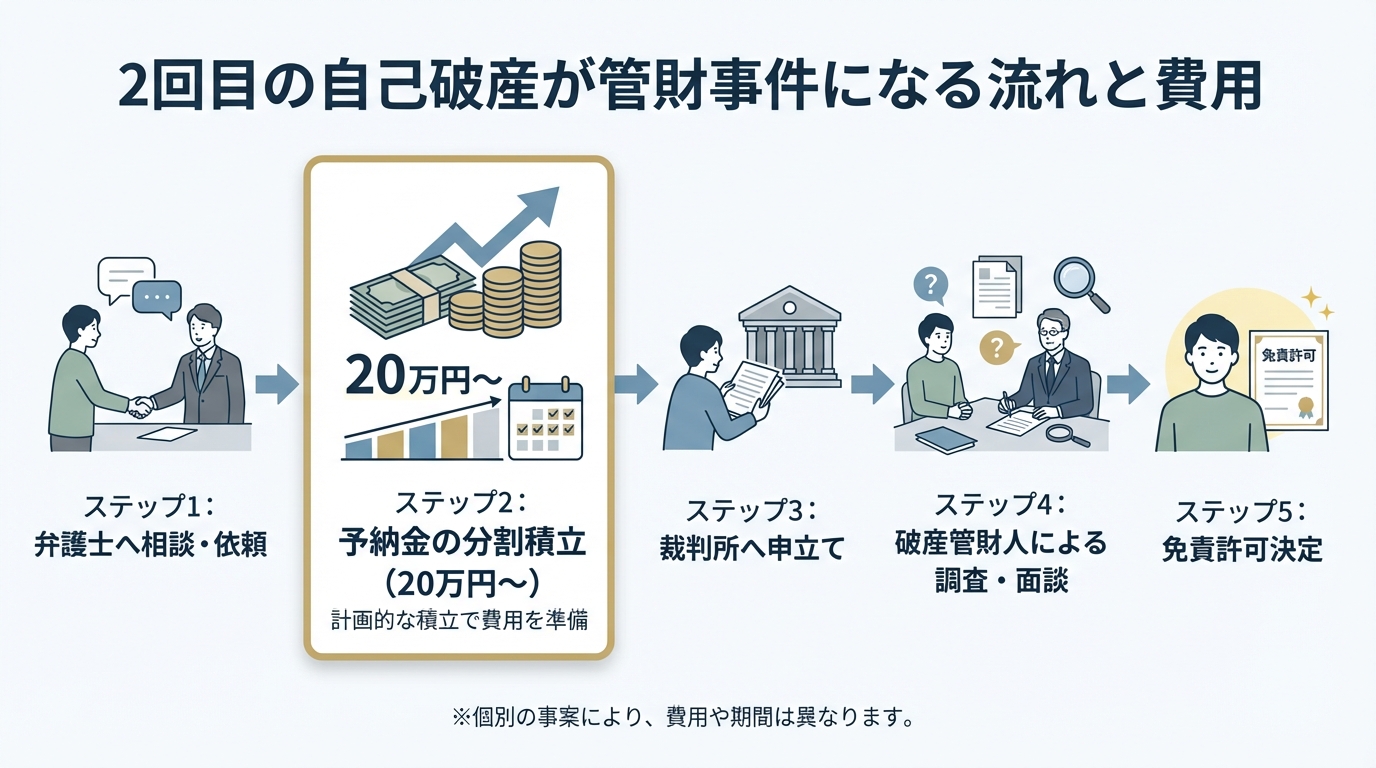

2回目の自己破産の手続きと費用|管財事件と予納金について

2回目の自己破産は、手続き面、特に費用面で1回目とは大きく異なる点があります。それは、ほぼ全てのケースで「管財事件」として扱われることです。

管財事件とは、裁判所によって選任された破産管財人が、申立人の財産調査、換価、配当や、免責を認めてよいかの調査を行う、より厳格な手続きです。1回目の自己破産では、特にめぼしい財産がない場合、この管財人が選任されない「同時廃止事件」で終わることが多いですが、2回目では免責不許可事由に該当するため、その調査のために管財人が選任されるのです。

管財事件になると、申立人は弁護士費用とは別に、裁判所に「予納金」を納める必要があります。これは、破産管財人の報酬などに充てられる費用です。

予納金の額は裁判所の運用や個別の事案によって異なりますが、管財事件ではまとまった予納金が必要となることがあります。財産状況や事案の複雑さによっては、さらに高額になる可能性もあります。

「そんな大金、すぐに用意できない…」と不安に思われるかもしれません。しかし、ご安心ください。弁護士にご依頼いただければ、裁判所への申立て準備を進めながら、この予納金を分割で積み立てていくことが可能です。経済的に困窮している状況を十分に理解しておりますので、無理のない積立計画を一緒に立てていきましょう。詳しい自己破産の費用については、別の記事でも解説しています。

2回目の自己破産に関するよくあるご質問

ここでは、2回目の自己破産をご検討中の方からよく寄せられるご質問にお答えします。

Q. 2回目の破産費用は1回目より高くなりますか?

A. はい、高くなる可能性が非常に高いです。

前述の通り、2回目の自己破産はほぼ全件が「管財事件」となるためです。弁護士費用に加えて、裁判所に納める「予納金」(北九州では20万円~が目安)が別途必要になるため、1回目が同時廃止事件で済んだ場合と比較すると、総額は高くなる傾向にあります。ただし、費用が準備できないからと諦める必要はありません。弁護士にご相談いただければ、分割での積立など、ご状況に応じた支払い方法をご提案できます。

Q. 前回と同じギャンブルが原因です。もう無理でしょうか?

A. 厳しい道のりですが、裁量免責を得る可能性はあります。

正直に申し上げて、前回と同じギャンブル等の浪費が原因である場合、免責のハードルは高くなります。これは悪質な免責不許可事由と判断されるためです。しかし、完全に道が閉ざされたわけでもありません。

裁量免責の可能性を探るためには、もはや本人の「やめます」という言葉だけでは不十分です。客観的な形で更生の努力を示すことが絶対条件となります。具体的には、

- ギャンブル依存症の専門医療機関を受診し、治療を継続していること

- 自助グループへ参加し、依存症から脱却しようと努力していること

- 家族に給与を全て預け、お小遣い制にするなど、二度とギャンブルができない環境を構築していること

上記のような、第三者から見ても「本気で更生しようとしている」と認められる具体的な行動が必要です。厳しい状況であることは間違いありませんが、まずは正直に全てをお話しいただくことから始まります。

Q. 申立ての準備で、絶対にやってはいけないことはありますか?

A. 最もやってはいけないのは「嘘をつくこと・隠し事をすること」です。

2回目の自己破産で裁量免責を得るためには、管財人や裁判所からの信頼を得ることが不可欠です。少しでも不誠実な対応があれば、その信頼は損なわれ、免責判断に不利に働くおそれがあります。具体的には、以下のような行為は絶対に避けてください。

- 財産の一部を隠す(預金、保険、自動車など)

- 友人や親族など、特定の債権者にだけ優先的に返済する(偏頗弁済)

- 借金の経緯や理由について、事実と異なる説明をする

破産管財人は、調査のプロです。預金通帳の履歴、郵便物、信用情報などから、あらゆる情報を徹底的に調査します。小さな嘘や隠し事でも、発覚して不利な事情として扱われるおそれがあります。たとえ不利な事実であっても、正直に全てを話して誠実に対応すること。その積み重ねが、裁量免責を得るための重要なポイントになります。なお、自己破産をしても支払い義務が残る非免責債権もありますので、注意が必要です。

まとめ|2回目の破産は「管財人の視点」を持つ弁護士への相談が鍵

本記事で解説してきた通り、2回目の自己破産は法律上可能ですが、その道のりは決して平坦ではありません。

- 前回の免責から7年以内の申立ては、原則として免責不許可事由に該当する。

- しかし、やむを得ない事情や更生の態度が認められれば「裁量免責」の可能性がある。

- 手続きはほぼ全件「管財事件」となり、破産管財人による厳格な調査が行われる。

- 管財人は、①前回の破産からの変化、②家計管理能力、③具体的な再建計画を重視する。

そして、この厳格な審査の結果を大きく左右するのが、破産管財人の存在です。だからこそ、2回目の自己破産を成功させるためには、単に申立ての代理人としての経験が豊富なだけでなく、審査する側である「破産管財人」の視点を熟知した弁護士によるサポートが不可欠なのです。

管財人がどのような点に疑問を抱き、どのような資料を求め、どのような説明をすれば納得するのか。その機微を知り尽くしているからこそ、的確な準備と対応が可能になります。

「もう後がない」「誰にも相談できない」と一人で悩み、追い詰められていませんか。厳しい道のりであることは事実ですが、正しい準備を誠実に行うことで、生活を立て直すための道が開ける可能性は高まります。私たちは、あなたの伴走者として、その険しい道を最後まで共に歩みます。

まずは勇気を出して、あなたの状況をお聞かせください。ご相談は無料です。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。