Author Archive

公務員・大手企業の債務整理|退職金証明書を会社に頼まず解決する方法 北九州の弁護士が解説

【結論】公務員・大手企業の債務整理|職場に知られる「2つの要因」と実践的な解決策

安定した職務に就かれているからこそ、借金の問題は周囲に相談できず、一人で抱え込んでしまいがちです。 特に、公務員や北九州エリアの大手企業にお勤めの方にとって、「債務整理をすると職場に知られるのではないか」「現在の地位や将来のキャリアに影響するのではないか」という懸念は、解決への一歩を躊躇(ためら)わせる最大の要因ではないでしょうか。

しかし、実務の現場を知る弁護士の視点から申し上げれば、職場に知られる原因は主に2つのパターンに限られており、適切な手順を踏むことでリスクをコントロールできるケースが大半です。この記事の結論を最初にお伝えします。

- 会社に「退職金見込額証明書」を請求せずに進められるケースも多いです。就業規則(退職金規定)のコピーがあれば、裁判所に提出する計算書を弁護士が作成・代用できる場合があります。

- 「共済組合」や「社内貸付」がある場合、自己破産・個人再生をすると職場に知られる可能性が極めて高いです。しかし、その場合でも「任意整理」という別の手続きで、職場に知られず解決できる道があります。

- 自己破産をしても、公務員の職を失うことはありません。法律で身分が保障されており、破産は解雇理由にならないと定められています。(一部の資格制限職種を除く)

この記事では、北九州エリアで公務員や大手企業にお勤めの方の債務整理を多数担当し、かつ現在も「破産管財人」や「個人再生委員」として裁判所から選任され審査を行う立場にある弁護士が、職場や周囲への影響を最小限に抑えながら借金問題を解決する実務的な手法を解説します。

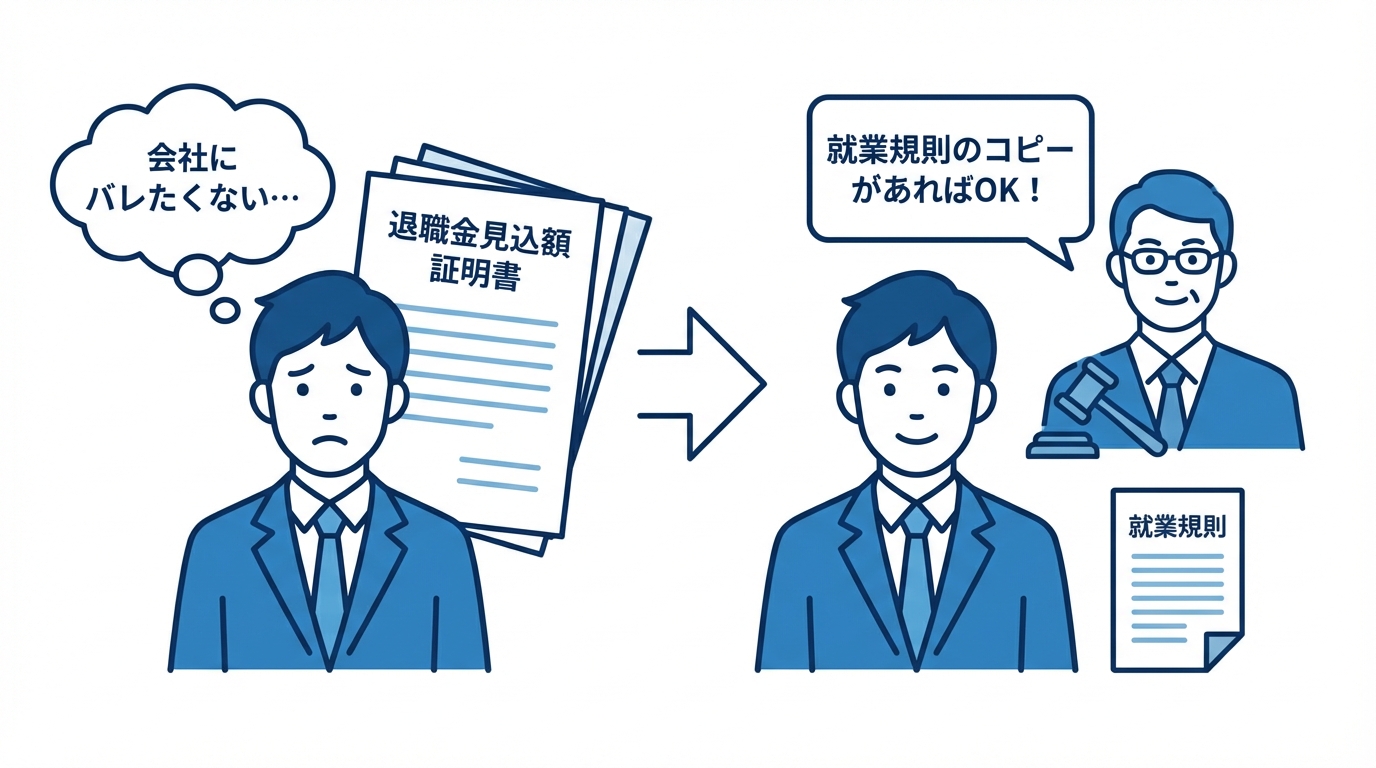

「退職金見込額証明書」の取得:会社への請求を回避する実務的手法

己破産や個人再生の手続きにおいて、ご自身の資産状況を明らかにするため、「退職金見込額証明書」の提出が必要となるケースは少なくありません。 しかし、総務や人事担当部署に証明書の発行を申請することで、「近々退職するつもりなのだろうか?」といった誤解を招く懸念があります。この心理的なハードルが原因で、専門家への相談を躊躇されてしまう方も多くいらっしゃいます。

しかし、実務上は、必ずしも会社発行の証明書そのものが必須となるわけではありません。会社に発行を依頼することなく、客観的な資料を用いて退職金額を疎明(証明)し、問題をクリアできる代替手段が存在します。

なぜ自己破産・個人再生で退職金見込額の証明が必要なのか?

そもそも、なぜまだ受け取っていない退職金について証明する必要があるのでしょうか。それは、法律上、将来受け取る権利のある退職金も「財産」の一種と見なされるためです。

自己破産では、債権者に公平に配当するために、破産する方がどのような財産を持っているかを正確に把握する必要があります。また、個人再生では、所有している財産の総額(清算価値)以上の金額を返済する計画を立てなければならないというルール(清算価値保障原則)があります。どちらの手続きにおいても、退職金は清算すべき財産の基準に含まれるため、その見込額を裁判所に報告する必要があるのです。

参照:破産法

【実務上の解決策】就業規則(退職金規定)に基づき、弁護士が計算書を作成する方法

会社に知られずに退職金額を疎明する(証明する)には、どうすればよいのでしょうか。 実務上よく行われている代替手段として、会社の「就業規則(退職金規定)」を用いる方法があります。

労働基準法上、就業規則は従業員がいつでも確認できる状態にしておくことが義務付けられています。そのため、ご自身で就業規則の「退職金の計算方法」が書かれたページを確認し、コピー(またはスマートフォンの写真など)をご準備いただければ、会社に怪しまれることなく資料を揃えることが可能です。 その規定と、あなたの勤続年数等のデータがあれば、弁護士が規定に基づいて正確な計算を行い、「退職金見込額計算書」を作成して裁判所に提出することが可能です。

弁護士としての経験

当事務所では、これまで北九州市内の公務員の方や、TOTO、安川電機、日本製鉄関連といった大手企業にお勤めの方から数多くのご相談をお受けしてきました。 その中で、「会社に知られたくない」というご事情から退職金見込額証明書を取得できないケースは多々ありますが、多くの事案において、上記の「退職金規定に基づく計算書」による代用が認められています。 もちろん個別の事案によりますが、規定に基づいた客観的な計算であれば、裁判所の手続きは問題なく進められるケースが大半ですので、過度にご心配なさらずご相談ください。

現役管財人・再生委員の視点から作成する「裁判所が納得する計算書」

「会社が出した証明書じゃなくて、本当に裁判所は認めてくれるのか?」と不安に思われるかもしれません。 私は、弁護士として代理人を務めるだけでなく、裁判所から選任されて審査を行う「破産管財人」や「個人再生委員」も現在進行形で務めています。

つまり、「提出された退職金計算書が適正かどうかをチェックする側」の視点を持っています。 どのような根拠資料(規定の写し等)が添付されていれば資産評価として適切と判断されるか、小倉支部の実務運用を熟知しています。そのため、単なる試算ではなく、裁判所の視点に耐えうる精度の高い計算書を作成することが可能です。これは実務を知る専門家だからこそ提供できる、確かなサポート体制です。

職場バレのもう一つの原因「共済組合・社内貸付」の真実

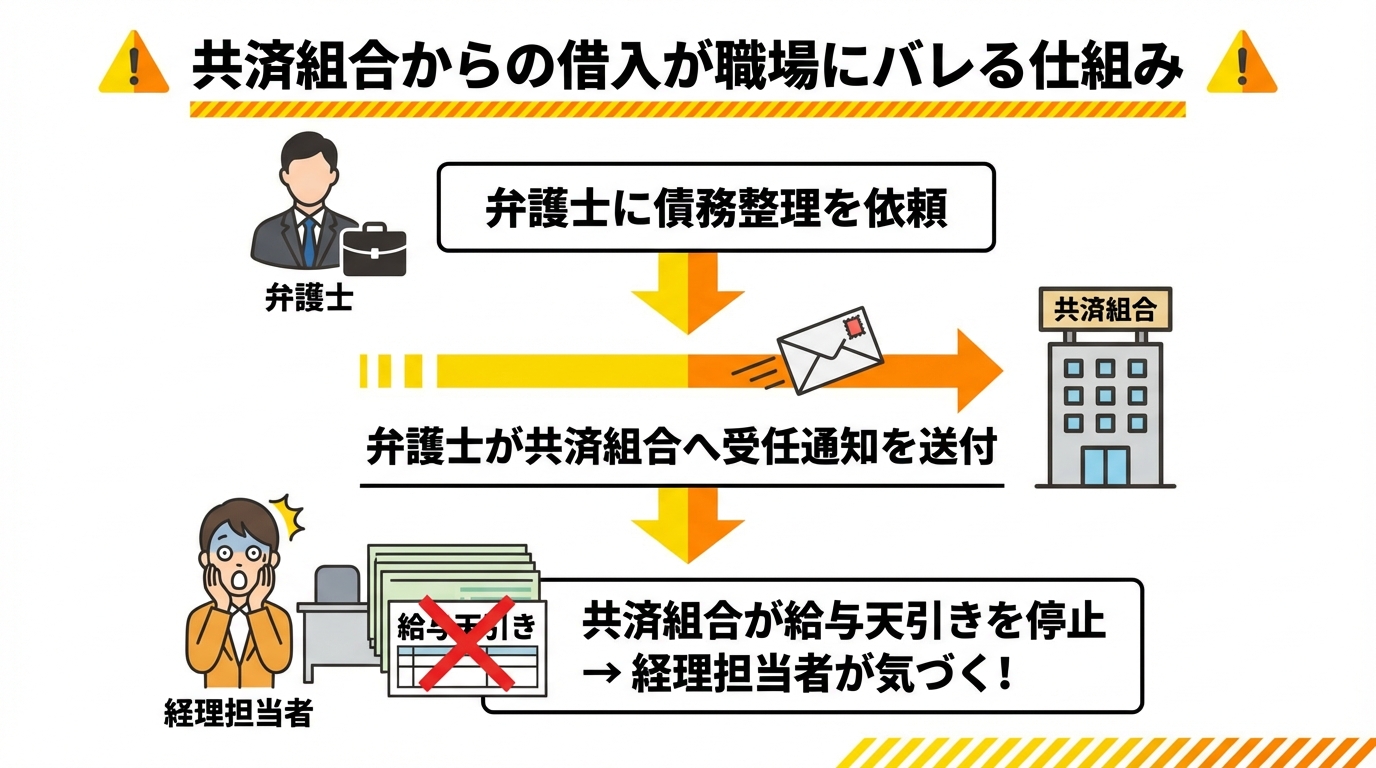

退職金の問題をクリアできても、もう一つ注意すべき点があります。それは「共済組合」や会社からの「社内貸付制度」を利用している場合です。誠に申し上げにくいことですが、これらの借入がある場合、自己破産や個人再生を選択すると、職場に知られてしまう可能性が極めて高くなります。

これは決して脅しではありません。手続きの仕組み上、避けられない問題なのです。しかし、だからといって諦める必要はありません。リスクを正直にお伝えした上で、最善の解決策をご提案するのが私たちの務めです。

なぜバレる?給与天引きと「債権者平等の原則」

自己破産や個人再生には、「債権者平等の原則」という大原則があります。これは、「お金を貸してくれた全ての債権者を、借入先や理由に関わらず平等に扱わなければならない」というルールです。消費者金融も、銀行も、そして共済組合や会社も、すべて同じ「債権者」として扱われます。

そのため、「共済組合の借金だけは今まで通り給与天引きで返済を続け、他の借金だけ整理する」ということは認められません。弁護士に依頼すると、まず全ての債権者(共済組合を含む)に対して「受任通知」という手紙を送付し、取り立てと返済をストップさせます。この通知を受け取った共済組合や会社の経理担当者は、給与からの天引きを停止せざるを得ません。その結果、「なぜ天引きが止まったのか?」ということから、債務整理の事実が知られてしまうのです。

債務整理には主に3つの手続きがあり、それぞれに特徴があります。全体像については、債務整理3手続きの違いで体系的に解説しています。

対策:共済貸付を外して「任意整理」で解決する道

では、共済組合からの借入がある場合、職場に知られずに解決する方法は全くないのでしょうか。いいえ、道はあります。それが「任意整理」という手続きです。

任意整理は、自己破産や個人再生とは異なり、裁判所を介さず、弁護士が債権者と直接交渉して将来の利息カットや分割払いの見直しを行う手続きです。この手続きの最大のメリットは、整理する相手を選ぶことができる点です。

つまり、「共済組合や社内貸付は手続きから除外し、これまで通り給与天引きを続ける。その一方で、消費者金融やクレジットカード会社との間だけで任意整理を行う」という柔軟な対応が可能です。これにより、職場に知られるリスクを下げながら、借金の負担を軽減できる可能性があります。収入が安定している公務員や大手企業社員の方は、この任意整理の交渉を有利に進めやすいという側面もあります。

どのような状況であれば周囲に知られずに債務整理を進められるか、その条件と対策もあわせてご覧ください。

現役管財人が解説する「退職金」の資産評価と計算基準

「「退職金も財産とみなされる」と聞くと、「将来受け取るはずの退職金まで全額処分の対象になるのではないか」と不安に思われる方がいらっしゃいます。 しかし、実務上は退職金が全額没収されるようなことは原則としてありません。特に、現時点で退職する予定がない(将来受給する)ケースにおいては、見込額の全額ではなく、そのごく一部のみを資産として計上する運用ルールが確立されています。

ここでは、福岡地方裁判所小倉支部で破産管財人・個人再生委員を務める私の実務経験に基づき、実際の現場で適用されている評価基準について解説します。

自己破産:「退職金見込額の8分の1」が資産になる

自己破産の手続きでは、在職中の方の退職金見込額について、実務上「退職金見込額の8分の1」を目安に資産計上する運用がみられます(裁判所や事案により取扱いが異なる場合があります)。なぜ8分の1かというと、今すぐ退職するわけではなく、将来自己都合で退職したり、懲戒解雇されたりすれば満額もらえない可能性がある、といった不確実性が考慮されているためです。

例えば、現時点での退職金見込額が800万円だとします。この場合、資産として評価されるのは、その8分の1である100万円です。この100万円と、預貯金や自動車など他の資産を合計した額が、債権者への配当の原資となります。多くのケースでは、この8分の1ルールにより、退職金が原因で手続きが不利になることはありません。

個人再生:「清算価値」に加算され返済額に影響する

個人再生の場合、自己破産のように財産が処分されることはありません。しかし、退職金見込額の8分の1は、返済計画を立てる上での基準となる「清算価値」に加算されます。

個人再生には、「もし自己破産した場合に債権者に配当されるであろう金額以上の返済はしなければならない」という「清算価値保障原則」があります。そのため、退職金見込額の8分の1が高額になる場合、それが最低返済額に影響し、再生計画における総返済額が増える可能性があります。とはいえ、それでも元本が大幅に圧縮されるメリットは非常に大きく、生活再建への有効な手段であることに変わりはありません。

個人再生の手続きや影響については、個人再生のよくあるご質問でも詳しく解説しています。

北九州の公務員・大手企業社員のためのQ&A

ここでは、北九州市役所や福岡県警、地域の学校にお勤めの教職員の方、またTOTO、安川電機、日本製鉄、黒崎播磨といった地元企業にお勤めの方から特によくいただくご質問にお答えします。

Q. 自己破産すると公務員をクビになりますか?

A. いいえ、なりません。

これは最も多いご質問ですが、明確に否定できます。地方公務員法や国家公務員法では、職員として在職できない「欠格事由」が定められていますが、その中に「破産手続開始の決定を受けたこと」は含まれていません。したがって、一般の行政職、教員、警察官、消防官などが自己破産を理由に懲戒処分を受けたり、解雇されたりすることは法律上ありえません。

ただし、警備員や保険募集人など、一部の資格や職業に就くことが一時的に制限されるケースはありますので、ご自身の職種が該当するかどうかは事前にご相談ください。

参照:地方公務員法

Q. 官報に載ると、同僚にバレますか?

A. その可能性は限りなくゼロに近いです。

自己破産や個人再生をすると、国が発行する「官報」という機関紙に氏名と住所が掲載されるのは事実です。しかし、考えてみてください。あなたの周りに、官報を毎日購読したり、インターネットでわざわざ検索したりしている同僚がいるでしょうか。答えは、まず「いない」はずです。

膨大な情報の中から特定個人の名前を探し出すのは至難の業であり、実務経験上、官報から職場や友人に知られたというケースは聞いたことがありません。過度な心配は不要です。ご家族への影響についても同様に、正しい知識を持てば過度に恐れる必要はありません。

Q. 弁護士や裁判所から職場に電話がかかってきますか?

A. 原則としてありません。

弁護士にご依頼いただいた時点で、私たちは直ちにすべての債権者へ受任通知を送付します。この通知が貸金業者に届けば、貸金業法の規制により、債務者本人への直接の取立てが原則として制限されます。督促の電話や郵便はすべてストップし、連絡窓口は当事務所に一本化されます。

もちろん、裁判所からの連絡もすべて代理人である弁護士事務所に来ますので、ご自身や職場に直接電話がかかってくることは一切ありません。平穏な日常を取り戻すこと、それも弁護士に依頼する大きなメリットの一つです。この督促を止める効力は、受任通知が債権者に届いた後に発生します。

退職金の試算や職場への対応は、実務を知る「審査する側」の弁護士にご相談ください

公務員や大手企業にお勤めの方の債務整理は、その安定した社会的地位ゆえに、特有の配慮と専門知識が求められます。

- 会社に知られずに「退職金見込額」を証明する専門的な計算

- 「共済組合」からの借入がある場合の、最適な手続き選択

- 裁判所の運用を熟知した上での、正確な資産評価

これらの課題をクリアし、現在の職務環境を守りながら借金問題を解決するためには、実務に精通した専門家のサポートが不可欠です。

当事務所の弁護士は、依頼者の代理人として活動する一方で、現在も「破産管財人」や「個人再生委員」として裁判所から選任され、申立ての内容を審査する役割を担っています。 つまり、裁判所が「どこを重点的にチェックするか」「どのような資料があれば認めるか」という判断基準(採点基準)を熟知しています。 この視点を活かし、裁判所の視点に耐えうる精度の高い申立て準備を行うことで、予期せぬトラブルを防ぎ、スムーズな解決へと導くことが可能です。

ご相談内容については守秘義務を遵守し、ご家族や職場に知られることのないよう最大限配慮して手続きを進めます。北九州で誰にも言えずに悩み続けている方は、ぜひ一度、実務のプロフェッショナルである当事務所にご相談ください。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

個人再生の履行テストとは?家を守るための対策を北九州の弁護士が解説

【結論】個人再生で家を守る鍵は「履行テスト」にあり

現役の個人再生委員も務める弁護士の実務経験上、個人再生で家を残せるかどうかは、申立て後に行われる履行テスト等(運用は裁判所により異なります)への対応が重要なポイントになります。

住宅ローン以外の借金がかさみ、「もう家を手放すしかないのか…」と追い詰められているかもしれません。しかし、個人再生の「住宅ローン特則」を使えば、大切なマイホームを守りながら生活を再建する道があります。

ただし、その道には「履行テスト」という最大の関門が待ち構えています。このテストを乗り越えなければ、家を守ることはできません。まずは、この記事の結論からお伝えします。

- 【結論1】「履行テスト」とは?

あなたが裁判所に提出した返済計画(再生計画)通りに、本当に返済を続けられるかを行動で証明するための「予行演習」です。期間は裁判所の運用により異なりますが、概ね3〜6か月程度とされています。 - 【結論2】なぜ重要なのか?

履行テストで積立の遅延や不履行があると、返済の見込みに疑義が生じ、手続に不利に働く可能性があります。そうなれば、家を手放さざるを得ない状況に陥りかねません。 - 【結論3】誰が何を見ているのか?

裁判所から選任された「個人再生委員」が、あなたの「家計簿」と「積立実績」を厳しくチェックします。単にお金が積み立てられているかだけでなく、そのお金がどこから捻出されているのか、家計全体が健全か、という点まで 精査 されます。

この記事では、実際に福岡地方裁判所小倉支部で個人再生委員を務める弁護士が、履行テストのリアルな実態と、家を守り抜くための具体的な対策を徹底解説します。

個人再生の最大の山場「履行テスト」とは?北九州の実務を解説

個人再生を申し立てると、すぐに借金の返済が始まるわけではありません。まず、再生計画が裁判所に認められる(認可される)必要があります。その認可・不認可を判断する上で、極めて重要なプロセスが「履行テスト」です。

履行テストは再生計画の「予行演習」

履行テストは、いわば再生計画という本番に向けた「予行演習」や「マラソンのトレーニング」のようなものです。

裁判所は、あなたが作成した再生計画を見て、「本当にこの計画通りに、3年~5年間も返済を続けられるのだろうか?」と慎重に判断します。口頭での「頑張ります」という決意だけでは信用されません。裁判所が求めているのは、「計画通りに返済できる能力がある」という客観的な証拠です。

その証拠を示すために、申立て後から再生計画が認可されるまでの間、実際に毎月一定額を積み立てていく。これが履行テストの本質であり、あなたの返済能力と意思を証明する「信用作り」のプロセスなのです。

期間・金額・積立方法|福岡地裁小倉支部の運用

履行テストの具体的な運用は裁判所によって異なりますが、ここでは北九州地域を管轄する福岡地方裁判所小倉支部での一般的な実務について解説します。

- 期間:申立てから再生計画の認可決定が出るまでの約6ヶ月間が一般的です。

- 積立額:ご自身が作成した再生計画で毎月返済していく予定の金額(計画弁済予定額)と同額を積み立てます。

- 積立先:申立てを依頼した代理人弁護士の預り金口座や、裁判所から選任された個人再生委員が指定する銀行口座に、毎月指定された期日までに振り込む形で進められます。

このテスト期間中は、積立と並行して、毎月の家計全体の収支を記録した「家計簿」の提出も求められます。

1回の遅れが命取りに?履行テストの重要性

「もし1回くらい、支払いが遅れても大丈夫だろう」という甘い考えは絶対に禁物です。

履行テストで積立の遅延や不履行が一度でもあれば、再生委員は「この人は、テスト期間であるわずか半年の間ですら計画を守れない。それならば、今後3年以上にわたる本番の返済を遂行できるはずがない」と判断します。その結果、裁判所に「計画遂行の見込みなし」という厳しい意見が伝えられ、再生計画が不認可となる可能性が極めて高まります。

再生計画が不認可になれば、個人再生手続きは失敗(廃止)となり、最悪の場合、自己破産を選択せざるを得ず、守りたかった家を失うことになりかねません。まさに、1回の遅れが命取りになり得る、非常に重要なテストなのです。より詳しい手続きの流れについては、個人再生に関する解説記事もご参照ください。

現役再生委員が見た「不認可」となる人の典型パターンと家計簿の罠

私は、福岡地方裁判所小倉支部から個人再生委員として選任され、数多くの申立人の方々の履行テストを監督する立場にあります。いわば「テストの審査官」です。

その経験から断言できるのは、履行テストでつまずく方には、いくつかの共通したパターンがあるということです。ここでは、再生委員がどのような視点で家計簿をチェックし、「不認可」の判断に至るのか、その典型的なパターンを具体的に解説します。

パターン1:収支の辻褄が合わない(赤字なのに積立できている)

私たちが家計簿をチェックする際、まず確認するのが「数字の整合性」です。具体的には、「収入 − 支出 = 積立額」という計算が合っているかを見ます。

ここで最も疑念を抱くのが、「家計簿上は毎月2万円の赤字なのに、なぜか履行テストの積立金5万円はきちんと入金されている」というケースです。この差額の7万円は一体どこから来たのでしょうか?

再生委員は、「親族から一時的に借りたのではないか?」「別のクレジットカードでキャッシングして穴埋めしたのではないか?」と推測します。もしこれが事実であれば、それは自力での返済能力がないことの何よりの証明です。このような状況は、返済計画の実現可能性を根本から否定するものであり、不認可に直結する非常に危険な兆候です。

パターン2:使途不明金が多い(浪費グセが治っていない)

家計簿に「使途不明金」が多いのも、危険なパターンです。特に、給料日後などにATMで頻繁に現金を引き出しているにもかかわらず、その使い道が家計簿に具体的に記載されていないケースが典型です。

再生委員は、「この使途不明金は、申告していないギャンブルや、生活に不要な買い物に使われているのではないか?」と疑います。個人再生は、債権者に多大な迷惑をかける代わりに、生活再建のチャンスを与えてもらう手続きです。それにもかかわらず、浪費グセが改善されていないと判断されれば、「この人は本気で生活を立て直す意思がない」と見なされても仕方ありません。

使途不明金の多さは、経済的な更生の意思欠如の表れと捉えられ、再生計画の認可に大きなマイナス評価となります。特にギャンブルなどが原因で借金が膨らんだケースでは、自己破産手続きにおいても厳しくチェックされるポイントであり、注意が必要です。こうした浪費は、自己破産における免責不許可事由にも該当する可能性があります。

パターン3:家計改善の努力が見られない(固定費が高いまま)

履行テストの積立ができていさえすれば良い、というわけではありません。再生委員は、家計全体を健全化しようとする「姿勢」も評価します。

例えば、収入に対して不相応に高額な通信費、過剰な生命保険料、利用していないサブスクリプションサービスなどが放置されていないか、といった点です。

これらの固定費は、少しの手間で見直せば、毎月数千円から数万円の余剰資金を生み出せるはずです。それにもかかわらず、家計が苦しいと言いながら固定費を削減する努力が見られない場合、「家計管理への意識が低く、今後も計画的な返済は難しいだろう」と判断される可能性があります。格安SIMへの乗り換えや保険の見直しなど、具体的な改善努力を示すことが重要です。団体信用生命保険に加入している場合など、住宅ローンと生命保険の関係も整理しておく必要があります。

住宅ローン特則で家を残すための「履行テスト合格」の秘訣

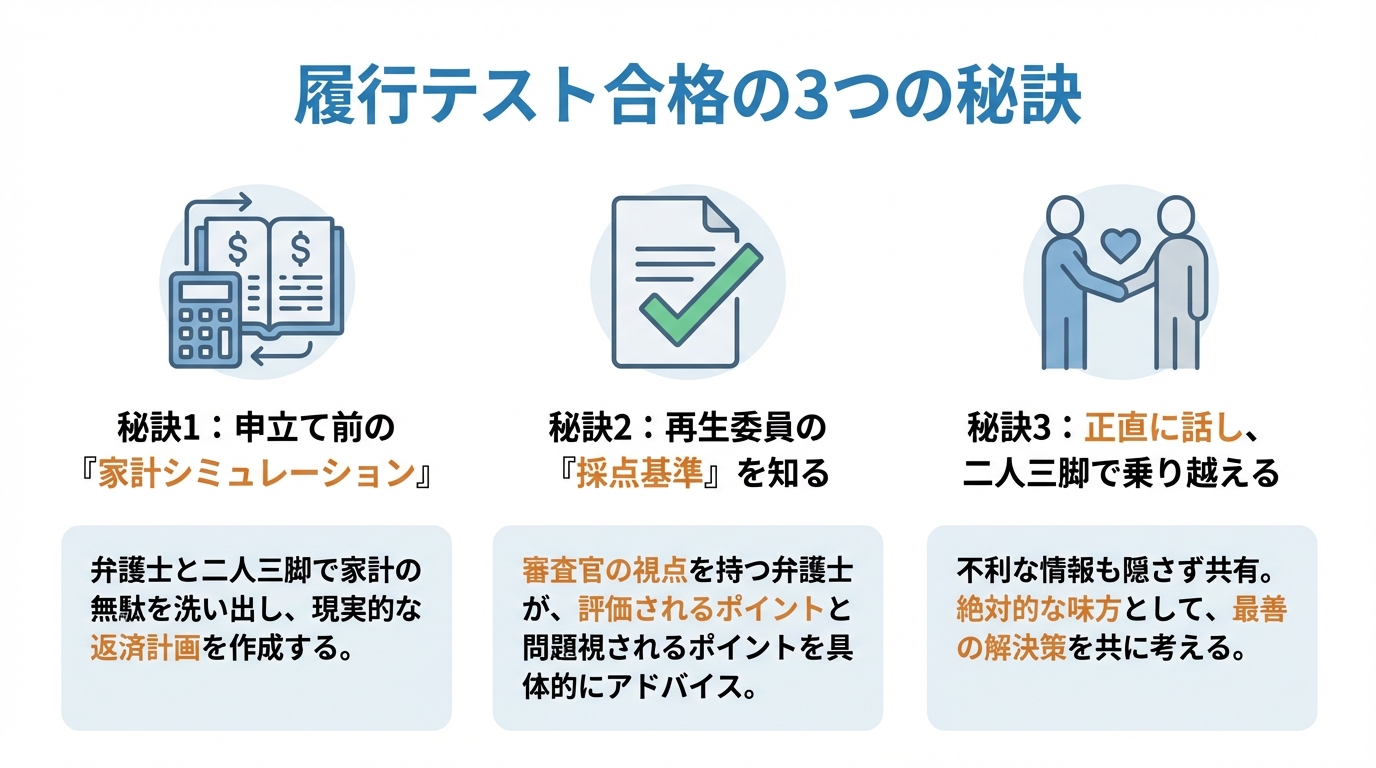

では、どうすればこの厳しい履行テストをクリアし、住宅ローン特則を使って大切な家を守り抜くことができるのでしょうか。ここでは、審査官の視点から見た「合格の秘訣」を3つお伝えします。

秘訣1:申立て前の「家計シミュレーション」が9割

個人再生の成否は、弁護士に依頼し、申立ての準備を始めた段階で、その9割が決まっていると言っても過言ではありません。

いきなり履行テストという本番に挑むのではなく、まずは弁護士という専門家と一緒に、数ヶ月間、家計簿をつける練習をすることから始めます。家計の無駄を徹底的に洗い出し、収入と支出を正確に把握する。その上で、無理なく、かつ現実的な返済計画(再生計画案)を練り上げていくのです。

この事前の「家計シミュレーション」こそが、履行テスト合格への最短ルートです。テストが始まってから慌てるのではなく、万全の準備をして臨むことが何よりも重要です。

秘訣2:再生委員の「採点基準」を知る弁護士を選ぶ

テストで高得点を取るためには、採点官がどこを見ているか、つまり「採点基準」を知ることが有効です。これは個人再生の履行テストでも全く同じです。

当事務所の弁護士は、現在も福岡地裁小倉支部から個人再生委員として選任され、申立人を審査する立場にあります。だからこそ、裁判所の最新の運用や、再生委員が家計簿のどこを「評価するのか」、どこを「問題視するのか」という生きた情報を熟知しています。

私たちは、現役の個人再生委員としての経験を踏まえ、裁判所運用を前提にした実務的な観点から、個別事情に即した助言を行います。

秘訣3:正直にすべてを話し、二人三脚で乗り越える

弁護士に対して、不利な情報(隠したい支出や、申告していない借金など)を隠すことは、最も危険な行為です。後から発覚した場合、信頼関係が崩れ、手続き自体が頓挫しかねません。

どんなに厳しい状況であっても、どんなに話しにくい内容であっても、どうか正直に私たち弁護士にお話しください。私たちはあなたの絶対的な味方であり、どんな困難な状況でも、必ず最善の解決策を一緒に考え抜きます。

履行テストは孤独な戦いではありません。専門家と二人三脚で、計画的に準備を進めることで、乗り越えられる可能性を高めることができます。特に、地元の裁判所の実務に精通した弁護士と連携することが、スムーズな手続きの鍵となります。

履行テストに関するよくあるご質問(Q&A)

最後に、履行テストに関してご相談者様からよく寄せられる質問にお答えします。

Q. 履行テスト中に急な出費(冠婚葬祭や医療費など)があったら?

A. まず、絶対に無断で積立を止めないでください。それが最もやってはいけない対応です。

予期せぬ出費があった場合は、すぐに依頼している弁護士に連絡・相談してください。弁護士から再生委員に事情を正直に説明し、今後の対応について指示を仰ぎます。冠婚葬祭や病気・怪我の治療費など、正当な理由があれば、一時的な減額や猶予が認められる可能性は十分にあります。隠さずに、正直に報告することが何よりも重要です。

Q. 履行テストで積み立てたお金は没収されるのですか?

A. いいえ、没収されるわけではありませんのでご安心ください。

積み立てたお金の取扱いは、裁判所の運用(個人再生委員が選任されるか等)によって異なります。個人再生委員が選任される場合におけるの福岡地方裁判所小倉支部での運用ですが、再生委員報酬全額を事前に準備できていなかった場合には、積立金から再生委員報酬が控除され、残額が返還されることになります。一方で、再生委員報酬全額を事前に準備できていた場合には、積立金をそのまま認可後の弁済原資等に充てることができることになります。

Q. 北九州で住宅ローン特則を利用するための最低条件は?

A. 住宅ローン特則を利用して家を残すためには、いくつかの条件を満たす必要があります。主なものは以下の通りです。

- 住宅の購入やリフォームを目的としたローンであること

- ご自身が所有し、実際に居住している家であること

- 住宅ローンを組んだ金融機関以外の抵当権(例えば、事業資金の借入の担保など)が設定されていないこと

これらの条件に当てはまるかどうかは、専門的な判断が必要です。ご自身の状況で利用可能か、ぜひ一度、当事務所の無料相談でご確認ください。個人再生を利用すれば、家だけでなく一定の財産を守りながら手続きを進めることも可能です。

より詳細な情報については、以下の資料もご参照ください。

参照:法務省「個人債務者の民事再生手続に関する要綱」

まとめ:北九州で家を守る個人再生なら、現役再生委員にご相談を

今回は、個人再生で家を守るための最大の関門である「履行テスト」について、その重要性と対策を解説しました。

履行テストは、単なる積立作業ではありません。あなたの「生活再建への本気度」が問われる、裁判所からのメッセージです。一人で乗り越えるには、あまりに厳しい関門かもしれません。

しかし、実務のポイントを踏まえた専門家のサポートを受けることで、手続きを進めやすくなる場合があります。私たちは、現役の個人再生委員としての経験に基づき、あなたの家計状況に合わせた最適な再生計画の立案から、履行テスト中の家計指導、裁判所への報告まで、一貫してサポートします。

大切なご自宅とご家族の未来を守るため、まずは一歩踏み出して、私たちにご相談ください。あなたの再出発に向けて、事情を丁寧に伺い、可能な限りのサポートに努めます。債務整理には様々な方法がありますので、まずは債務整理手続きの全体像を把握することから始めるのも良いでしょう。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

個人再生で車は残せる?再生委員が教える査定と清算価値の罠

【結論】個人再生であなたの車がどうなるか|3つの重要ポイント

北九州・遠賀・行橋エリアにお住まいの方にとって、車は単なる移動手段ではなく、通勤や家族の送迎に欠かせない生活必需品だと思います。個人再生を考えたとき、「車だけは手放したくない」と切実に願うのは当然のことです。

かつて福岡地方裁判所小倉支部で個人再生委員として多くの案件を審査してきた経験から、まず結論からお伝えします。あなたの車がどうなるかは、主に以下の3つのポイントで決まります。

- ローン完済済みの車は、原則として手元に残せます。ただし、その車の価値(査定額)が、あなたが今後3年間で返済していく総額に影響を与える「清算価値」という重要な資産として扱われます。

- ローン支払い中の車は、原則として引き揚げられる可能性が高いです。これは「所有権留保」という仕組みにより、ローンを完済するまで車の所有権が信販会社やディーラーにあるためです。しかし、絶対に手放さなければならない訳ではなく、残すための例外的な方法も存在します。

- 車の査定額が、あなたの返済額を左右します。特に注意すべきは「清算価値保障の原則」です。これは、あなたが所有する財産の合計額以上は返済しなければならないというルールです。つまり、車の査定額が高ければ高いほど、毎月の返済額が増えてしまう可能性があるのです。

この記事では、これらのポイントを一つひとつ、再生委員としての実務経験を交えながら詳しく解説していきます。個人再生には様々な手続きがありますが、債務整理全体でどのような選択肢があるかについては、自己破産・個人再生・任意整理の違い(関連記事)で体系的に解説していますので、併せてご覧ください。

【状況別】個人再生で車がどうなるか?ローン有無が運命の分かれ道

個人再生手続きにおいて、あなたの愛車がどうなるかを左右する最大の分岐点は、「自動車ローンの支払いが終わっているかどうか」です。それぞれのケースについて、具体的に見ていきましょう。

ローン完済済みの車:原則残せるが「資産」として扱われる

すでにローンを完済し、車検証上の所有者名義がご自身になっている場合、その車はあなたの「資産」です。そのため、個人再生手続きをしたからといって、原則として手放す必要はありません。

ただし、ここで安心してはいけません。手元に残せる一方で、その車はあなたの「財産」としてカウントされ、後の返済計画に大きく影響してきます。これが、後ほど詳しく解説する「清算価値」の問題です。個人再生では、所有している財産を守りながら手続きを進めることができますが、その価値が返済額の基準になるのです。

つまり、「車は残せるけれど、その価値によっては返済額が増える可能性がある」ということを覚えておく必要があります。

ローン支払い中の車:原則「所有権留保」で引き揚げ対象に

一方、まだ自動車ローンを支払っている最中の車は、残念ながら原則として引き揚げの対象となります。

その理由は、ローン契約における「所有権留保」という仕組みにあります。これは、あなたがローンを完済するまでの間、車の所有権はローン会社(信販会社やディーラー)に確保(留保)されている、という契約です。車検証の所有者欄が、あなた自身の名前ではなく、ローン会社やディーラー名義になっているはずです。

弁護士があなたからの依頼を受け、各債権者に対して「受任通知」という手紙を送付すると、債権者からの取り立ては止まります。ただし、個人再生の手続に入ることで当初契約どおりの返済を継続できなくなったと扱われ、所有権留保がある場合は、ローン会社が契約に基づいて車の引き揚げを求めることが多いです。具体的には、ローン会社から連絡があり、車の引き渡し日時や場所について調整し、業者が引き取りに来るという流れになります。

この原則を知らずに手続きを進めようとすると、「突然車がなくなる」という事態に陥りかねません。そうなる前に、専門家へ相談することが重要です。

再生委員はここを見る!「清算価値」と「車の査定」の致命的な落とし穴

当事務所の弁護士は、裁判所から選任され、申立人が提出した再生計画案が法律のルールに則っているかを審査する「個人再生委員」という役職を務めています。その経験上、車の査定額の評価は、個人再生の返済計画に大きく影響し得る重要なポイントの一つだと考えています。

申立人の方が提出された書類を審査する側として、私たちは特に「車の価値」を厳しくチェックします。なぜなら、それが手続き全体の公平性を担保する「清算価値」に直結するからです。ここでは、その審査側の視点から、絶対に知っておくべき「査定の落とし穴」について解説します。

「清算価値保障の原則」とは?査定額10万円UPで返済額が増える罠

個人再生には、「清算価値保障の原則」という大原則があります。これは非常に重要なので、ぜひ覚えてください。

簡単に言えば、「もし自己破産した場合に債権者に配当されるであろう金額(=あなたが持っている財産の総額)以上は、個人再生においても最低限返済しなければならない」というルールです。

例えば、預貯金や保険の解約返戻金など、あなたの財産の合計が50万円だったとします。そして、ローン完済済みの車の査定額が50万円だった場合、あなたの清算価値は合計100万円です。個人再生では、返済総額は「最低弁済額(債務総額に応じた法定の基準額)」と「清算価値」のいずれか高い方が基準になります。このケースでは清算価値と圧縮後の返済額が同額であるため、100万円を支払うことになります。

しかし、もし車の査定額が60万円だったらどうでしょう。財産の合計は110万円になります。この場合、返済総額は110万円となります。たった10万円査定額が上がっただけで、3年間(36回払い)の総返済額も10万円増えてしまうのです。

このように、車の査定額はあなたの返済計画にダイレクトに影響します。安易な査定は、将来のあなたの首を絞めることになりかねません。

査定書は1社でいい?福岡地裁小倉支部の実務運用

まずはじめに、福岡地方裁判所小倉支部の運用としては、初年度登録から5年が経過している自動車については、原則として価値がゼロであるとされているため、査定書を提出する必要はありません。ただし、外車やハイブリッド車の場合など事案によって異なりますので、弁護士にご確認ください。

では、査定書の提出が必要となったとき、その重要な査定書は、何社から取ればよいのでしょうか。インターネット上では「2社以上必要」といった情報も見られますが、福岡地方裁判所小倉支部の実務においては、必ずしも複数社からの査定書が必須というわけではありません。

もちろん、複数取得して客観性を示すに越したことはありませんが、まずは信頼できる中古車買取業者1社に査定を依頼し、その査定書を提出することで手続きを進めるのが一般的です。ただし、その査定額が市場価格と比べて明らかに不相当な場合は、裁判所や個人再生委員から追加の査定書を求められる可能性があります。

【再生委員の経験談】安すぎる査定は修正を求められる可能性があります

ここで、私の個人再生委員としての経験をお話しします。ある申立てで、人気のミニバンの査定書が提出されましたが、その査定額が相場に比べて不自然に安いものでした。

「何かおかしい」と感じた私は、インターネットの中古車情報サイトを複数調査しました。すると、同じ車種、年式、走行距離の車が、提出された査定額よりも数十万円も高い価格で多数取引されていることが判明したのです。

私はすぐに申立人代理人の弁護士に連絡し、「この査定額では清算価値の公平性を担保できません。市場価格を反映した査定書を再提出するか、清算価値をこちらの調査に基づいた金額に修正してください」と指示しました。結果的に、申立人は清算価値を増額修正し、それに伴い返済総額も上がることになりました。

この経験から言えるのは、安すぎる査定でごまかそうとしても、審査する側は見抜く可能性があるということです。不適切な査定は、手続きを遅らせるだけでなく、最悪の場合、再生計画が認められないリスクすら生じさせます。専門家と共に、正直かつ適正な手続きを進めることが、結果的にあなたのためになるのです。小規模個人再生の手続きを円滑に進めるためにも、この点は非常に重要です。

ローン中の車でも残したい!北九州エリアで可能な現実的な選択肢

毎日のお仕事やご家族のことで車が絶対に必要だという切実なご事情は、車社会である北九州・遠賀・行橋エリアで活動する私たち弁護士が、誰よりも理解しているつもりです。

原則として引き揚げられてしまうローン中の車ですが、絶対に諦めなければならないわけではありません。ここでは、厳しい条件ながらも、例外的に車を手元に残せる可能性のある現実的な方法を2つご紹介します。

親族の協力が得られるなら「第三者弁済」

一つ目の方法は、ご両親やご兄弟など、親族に協力してもらい、残っている自動車ローンを一括で支払ってもらう「第三者弁済」という方法です。

ローンが完済されれば、車の所有権はローン会社からあなたに移転します。これにより、車は引き揚げを免れ、あなたの資産として手元に残すことができます。

「特定のローンだけ返済するのは不公平(偏頗弁済)ではないか?」と心配されるかもしれませんが、あなた自身のお金ではなく、第三者である親族のお金で返済するため、原則として偏頗弁済にはあたりません。ただし、協力してくれる親族を見つけることの難しさや、資金の出所について裁判所に説明を求められる可能性など、クリアすべきハードルは存在します。手続きを進める際には、ご家族への影響も考慮し、慎重に検討する必要があります。

事業に不可欠なら「別除権協定」の交渉

二つ目の方法は、「別除権協定」を結ぶというものです。これは、ローン会社との交渉により、個人再生の手続きとは別に自動車ローンだけは支払い続けることを裁判所に認めてもらう特別な合意です。

ただし、この方法が認められるのは、極めて限定的なケースです。例えば、その車がなければ運送業などの個人事業が成り立たず、収入が途絶えて再生計画自体が遂行できなくなる、といった場合です。単に「通勤で使うから」という理由だけでは、裁判所の許可を得るのは非常に困難です。ローン会社と裁判所の両方を納得させるだけの、事業への不可欠性を客観的に証明する必要があります。

個人再生と車の疑問を解消!弁護士が答えるQ&A

ここでは、個人再生と車に関して、ご相談者様からよく寄せられる質問にお答えします。

Q. 車のローンだけ払い続けて、他の借金を個人再生できますか?

A. できません。

個人再生を含む債務整理手続きには、「債権者平等の原則」という大原則があります。これは、すべての債権者を公平に扱わなければならないというルールです。特定の債権者(この場合は自動車ローン会社)だけを優先して返済する行為は「偏頗弁済(へんぱべんさい)」と呼ばれ、個人再生では清算価値への上乗せが必要になったり、事情によっては再生計画が不認可となったり手続が廃止されたりするおそれがあります。もし発覚すれば、再生計画が不認可となり、最悪の場合、自己破産を選択せざるを得なくなる可能性もあります。自己判断で支払いを続けるのは非常に危険です。

Q. 古い軽自動車でも査定書は必要ですか?

A. 福岡地裁小倉支部の運用では、必要ありません。

福岡地方裁判所小倉支部においては、初年度登録から5年が経過している自動車については、原則として価値がゼロであるとされているため、査定書を提出する必要はありません。ただし、外車やハイブリッド車の場合など事案によって異なりますので、弁護士にご確認ください。

Q. 家族名義の車は個人再生に影響しますか?

A. 原則として影響しません。

個人再生は、あくまで申立人個人の財産と負債を整理する手続きです。そのため、ご主人や奥様、親名義の車は、手続きの対象外であり、引き揚げられたり、清算価値に計上されたりすることはありません。

ただし、再生委員がチェックするポイントとして、「名義は家族だが、購入資金は全額申立人が負担し、実質的に申立人だけが使用している」といったケースが挙げられます。このような場合、形式的には家族名義でも、実質的には申立人の財産(名義貸し)と判断され、清算価値に含めるよう指示される可能性もゼロではありません。手続きをご家族に内緒で進めたい場合でも、財産関係は正確に申告する必要があります。

まとめ:車の査定額があなたの返済額を左右します。まずは専門家へご相談を

個人再生で車を残せるかどうかは、ローンが残っているか否かが大きな分かれ道です。そして、たとえローン完済済みの車を残せたとしても、その自動車の年式や車種、査定額が、今後のあなたの生活を左右する返済計画の根幹をなすということを、ご理解いただけたかと思います。

不適切な査定は、あなたの返済負担を不必要に重くしたり、手続きそのものを頓挫させたりするリスクをはらんでいます。個人再生委員として、申立書を審査する側から数多くの事案を見てきた当事務所だからこそ、裁判所が納得する適正な評価額を見極め、あなたの状況に合わせた最適な再生計画を立てるお手伝いができます。

平井・柏﨑法律事務所では、「あなたの車の価値が、再生計画にどう影響するのか」を具体的にシミュレーションし、見通しをお伝えする初回無料相談を実施しています。一人で悩まず、まずは専門家である私たちにご相談ください。

事務所は小倉駅徒歩5分、近隣に駐車場もございますので、お車でもお越しいただきやすい環境です。あなたからのご連絡を、心よりお待ちしております。

公務員・会社員の個人再生については公務員・会社員の個人再生に関する関連記事

個人再生の費用の詳細は個人再生の費用に関する関連記事

まず今の借金がいくら減るか知りたい方は借金減額の目安が分かる関連記事

平井・柏﨑法律事務所

電話番号: 093-482-3680

アクセス: 北九州市小倉北区米町1-2-22 小倉NSビル4階(小倉駅徒歩5分)

無料相談のご予約はお電話(093-482-3680)にて承ります。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

ギャンブルでの自己破産|管財人は通帳のココを見る【北九州】

【結論】管財人は通帳の「不自然な入出金」を全て洗い出します

当事務所の弁護士は、裁判所から選任され、破産される方の財産調査を行う「破産管財人」としての経験も豊富にございます。

その経験から、この記事にたどり着いたあなたに、まず結論からお伝えします。

- 結論①:破産管財人は、あなたの通帳の「使途不明な現金引き出し」と「不自然な送金履歴」を徹底的に調査します。「これくらいバレないだろう」という甘い考えは通用しません。

- 結論②:ギャンブルの事実を隠したり、嘘をついたりすれば、免責が認められない可能性が高まります(免責不許可)。

- 結論③:しかし、正直に事実を話し、誠実な態度で手続きに臨むことで、「裁量免責」により免責が認められる可能性があります。

ギャンブルでの自己破産、甘い考えは通用しません

「ギャンブルで作った借金だけど、なんとか隠して自己破産できないだろうか…」「管財人には、生活費だと説明すれば誤魔化せるかもしれない…」

もしあなたが少しでもそうお考えなら、その認識は非常に危険です。私たちは「調査する側」の人間として、これまで数多くの通帳を見てきました。どこにギャンブルの痕跡が隠れているか、手に取るように分かります。

この記事では、当事務所の弁護士が管財人として実際にどのような視点で通帳を調査しているのか、その生々しい実態をお話しします。

正直に話せば「裁量免責」で免責が認められる可能性があります

厳しい現実をお伝えしましたが、絶望する必要は全くありません。むしろ、この記事を読んだあなたは幸運です。なぜなら、正しい道筋を知ることができるからです。

ギャンブルは、法律上、自己破産が認められない「免責不許可事由」に該当します。しかし、裁判所が様々な事情を考慮して、特別に免責を許可する「裁量免責」という制度があります。そして実務上、北九州(福岡地裁小倉支部)でも、事案の内容や手続への協力度合い等を踏まえて裁量免責が認められることがあります。

この記事は、あなたを脅すためのものではありません。あなたが最悪の選択を避け、人生を再スタートさせるために、当事務所の弁護士が持つ全ての知識と経験をお伝えするものです。自己破産の全体像については、免責不許可事由と裁量免責の解説の記事で体系的に解説していますので、併せてご覧ください。

ギャンブルの借金、一人で悩んでいませんか?

管財人経験のある弁護士が、あなたの再スタートを全力でサポートします。

初回相談は無料です。まずはお気軽にご状況をお聞かせください。

今すぐ無料相談を予約する

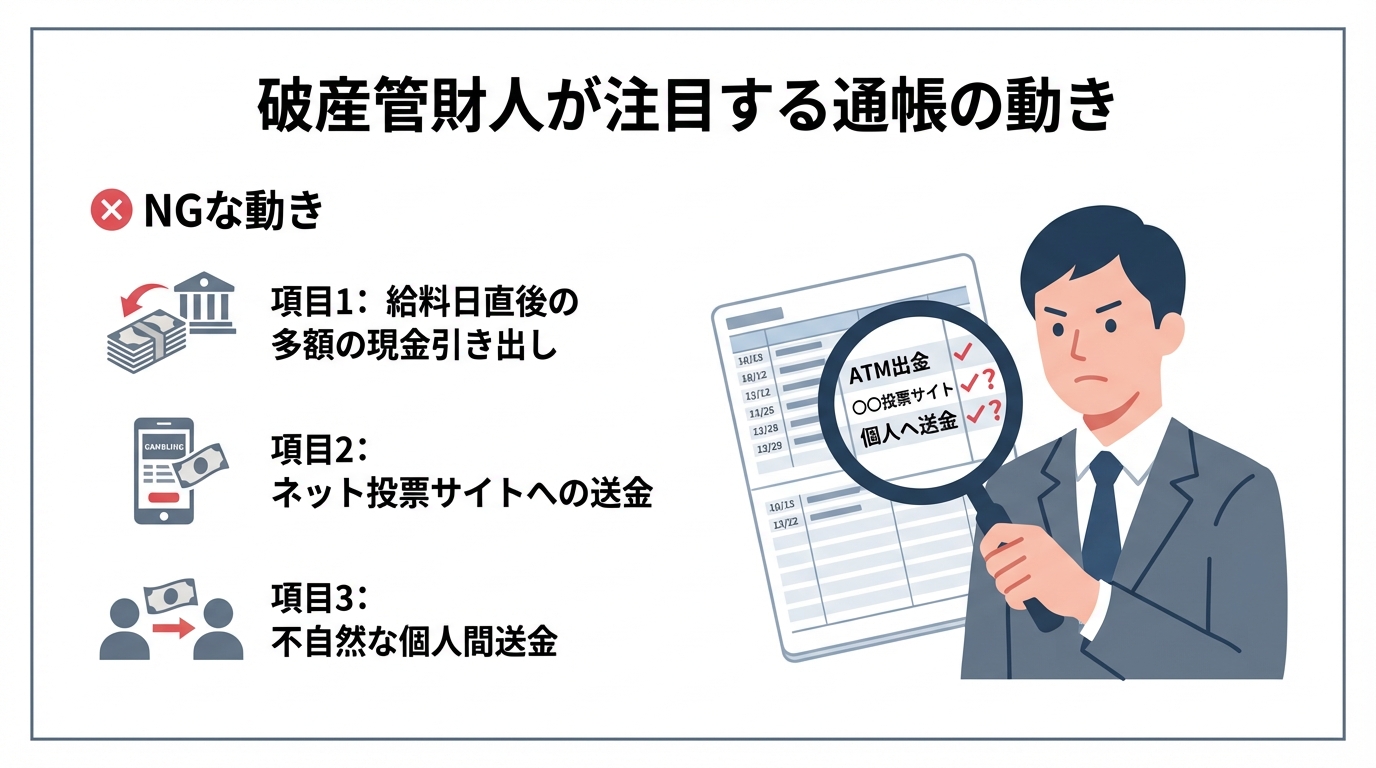

破産管財人は通帳の「この動き」を見逃さない【調査の具体例】

ここからは、この記事の核心部分です。当事務所の弁護士が破産管財人として、あなたの通帳のどこを、どのように見ているのか。その具体的なチェックポイントを解説します。「調査される側」ではなく「調査する側」の視点を知ることで、「隠し通すのは不可能だ」とご理解いただけるはずです。

当事務所の弁護士は、福岡地方裁判所小倉支部より選任される「破産管財人」として、数多くの破産者の通帳や家計状況を実際に調査・監査してきた実務経験を有します。

特に、ギャンブル(パチンコ、競馬、競艇など)や浪費が原因の自己破産において、どのような場合に免責が認められ、どのような場合に認められないのか、その境界線を熟知しています。小倉競馬場や若松競艇場、芦屋競艇場などが所在する北九州エリアの地域特性を踏まえた、現場の実務知識に基づき解説します。

給料日直後の「使途不明な現金引き出し」

最も典型的で、我々が最初に注目するポイントです。給料が振り込まれた直後に、ATMで数万円単位の現金が複数回にわたって引き出されている。これは非常に不自然な動きです。

もちろん、あなたは「生活費です」と説明するでしょう。しかし、私たちは提出された家計簿と照らし合わせます。家計簿上の支出と、引き出された現金の額に大きな乖離があれば、「この使途不明金は何ですか?具体的に何に、いつ、いくら使ったか説明してください」と追及します。レシートや領収書がなければ、その説明は極めて困難です。この時点で、多くの方がギャンブルへの使用を認めざるを得なくなります。

ネットバンクや公営競技サイトへの送金履歴

現代のギャンブルは、現金だけではありません。むしろ、オンラインでの取引履歴は、言い逃れのできない鉄壁の証拠となります。

- JRA即PAT、オッズパーク、SPAT4

- ボートレース公式サイト、競輪公式サイト

- 各種オンラインカジノへの入金代行業者への振込

これらのサイトへの入金履歴が通帳に残っていれば、それはギャンブルをしていた動かぬ証拠です。ネット銀行やスマホ決済アプリの履歴も当然、調査対象となります。「この口座は申告しなくてもバレないだろう」という考えは通用しません。

個人名への送金・PayPay送金(財産隠しの疑い)

自己破産手続きの直前に、友人や家族など、特定の個人に対して不自然な送金履歴がないかも厳しくチェックします。これは、自分の財産を他人の口座に移して隠そうとする財産隠しを疑うためです。

近年では、銀行振込だけでなく、PayPayなどのスマホ決済アプリ間での送金も調査の対象です。もし財産隠しが発覚した場合、それは単なるギャンブルよりもはるかに悪質な行為とみなされ、免責が認められる可能性は限りなくゼロに近くなります。

なぜバレる?「隠す」が自己破産で最悪の選択である理由

「それでも、うまくやれば隠し通せるのでは?」と思う気持ちも分かります。しかし、それがなぜ絶対に不可能なのか、そしてなぜ最悪の選択なのかを、法的な根拠をもとに説明します。

管財人には銀行照会など強力な調査権限がある

破産管財人は、提出資料の確認に加え、必要に応じて関係先(金融機関等)への照会を行うなどして、財産状況や取引内容を調査します。

これにより、あなたが申告しなかった隠し口座や、解約したはずの口座の過去の取引履歴も、全て管財人の知るところとなります。あなたが「隠した」と思っている情報は、管財人にとっては「調査すれば分かる」情報でしかないのです。

虚偽説明は「免責不許可事由」に直結する

自己破産において、裁判所が最も重視するのは「誠実さ」です。

ギャンブルをしてしまったこと自体は、もちろん反省すべき点です。しかし、それ以上に悪質なのは、その事実について「嘘をつく」という行為です。破産管財人や裁判所に対して虚偽の説明をすることは、それ自体が極めて重い免責不許可事由(破産法252条1項8号)に該当します。

皮肉なことに、「正直に話していれば裁量免責で助かったはずなのに、嘘をついたせいで免責不許可になってしまった」というケースは、決して少なくありません。「隠す」という選択は、自ら人生再建の道を閉ざす最悪の一手なのです。

(参考:e-Gov法令検索|破産法)

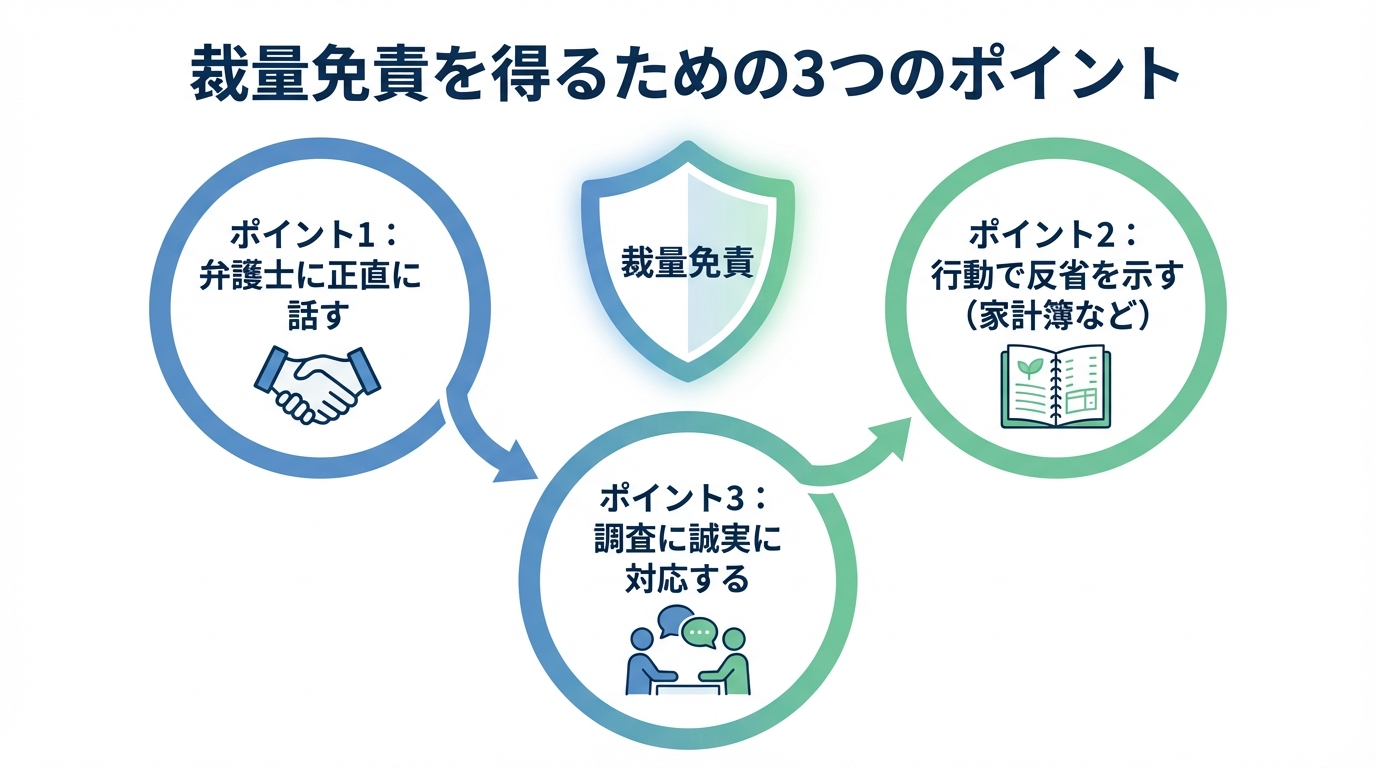

【北九州の実務】裁量免責を得るための3つの重要ポイント

では、どうすればギャンブルが原因の借金でも自己破産を成功させ、人生をリセットできるのでしょうか。ここからは、福岡地裁小倉支部の実務運用を踏まえた、裁量免責を得るための具体的な3つのポイントを解説します。これは、教科書的な知識ではなく、当事務所の弁護士が管財人として現場で見聞きしてきた実践的なアドバイスです。

「裁量免責」の運用では、特に①申立てに至る経緯の正直な申告、②手続き中の家計管理の改善、③管財人への誠実な協力姿勢が重視される傾向にあります。それは福岡地裁小倉支部も同様です。当事務所では、これらのポイントを押さえ、管財人や裁判所に反省の意が的確に伝わるよう、申立書類の作成から面談の準備まで、依頼者に寄り添いながら徹底的にサポートします。

ポイント1:弁護士に全てを正直に話す

これが全ての始まりであり、最も重要なポイントです。弁護士は、あなたの絶対的な味方です。私たちに嘘をつくメリットは何一つありません。むしろ、あなたにとって不利だと思われる情報(ギャンブルの具体的な内容、金額、隠していた借金など)こそ、私たちが最善の対策を立てるための最も重要な材料になります。

「私たちは管財人として調査する立場でもあるので、どこが問題になり、管財人から何を質問されるか事前に分かります。だからこそ、先回りして万全の準備ができるのです。」

これは、当事務所が大切にしているサポートの一つです。

ポイント2:真摯な反省を「行動」で示す(家計簿・反省文)

「反省しています」と口で言うのは簡単です。裁判所や管財人が見ているのは、その反省が具体的な「行動」に表れているかです。

特に、福岡地裁小倉支部の実務では、日々の家計簿を正確につけることが、生活再建への意欲を示す重要な証拠として扱われます。収入と支出をきちんと管理し、二度と借金に頼らない生活を送る姿勢を見せることが大切です。また、なぜギャンブルにのめり込んでしまったのか、今後どのように更生していくのかを自分の言葉で綴った反省文も、非常に重要な意味を持ちます。生活費の管理は、経済的更生の第一歩です。

ポイント3:管財人との面談・調査に誠実に対応する

自己破産手続きが始まると、破産管財人との面談が行われます。管財人はあなたを罰するためにいるのではありません。あなたの財産状況を調査し、債権者に公平に配当し、そして何より、あなたが経済的に更生する資格があるかを見極めるのが役割です。

面談では、借金の経緯や現在の生活について厳しい質問をされることもあるでしょう。しかし、そこで言い訳をしたり、嘘をついたりしてはいけません。たとえ耳の痛いことであっても、正直に事実を認め、反省の態度を示すことが、最終的にあなたの利益に繋がるのです。

ギャンブルでの自己破産に関するよくあるご質問(Q&A)

最後に、ギャンブルが原因の自己破産について、ご相談者様からよく寄せられる質問にお答えします。

Q. パチンコや競馬の借金でも本当に免責されますか?

A. はい、大半のケースで裁量免責が認められます。

特に福岡地裁小倉支部では、ギャンブルが原因であっても、正直に申告し、手続き中に真摯な反省の態度(家計簿の作成など)を示せば、免責を認める運用が定着しています。借金の理由がギャンブルだからといって、自己破産を諦める必要は全くありません。

Q. 管財人に通帳を見せないことはできますか?

A. できません。

自己破産の申立てでは、裁判所から預貯金通帳(写し)等の提出を求められるのが通常です。提出を拒否したり、一部の口座を隠したりすれば、それ自体が免責不許可事由となります。通帳(写し)や取引明細は、申立前の一定期間(目安として1~2年分程度。裁判所により異なります)の提出を求められることが多く、疑わしい点があれば追加資料の提出や説明を求められることもあります。全ての口座情報を正直に開示してください。その他の自己破産のよくあるご質問も参考にしてください。

Q. 家族にギャンブルの事実を内緒で手続きできますか?

A. 慎重に進めることは可能ですが、完全に隠し通すのは難しい場合があります。

特に同居のご家族がいる場合、家計全体の収支状況を裁判所に説明する必要があるため、ご家族の協力が不可欠になるケースが多いです。しかし、ご状況に応じて、できる限りご家族に知られずに手続きを進める方法を一緒に考えます。まずは一度、ご相談ください。詳しくは家族(同居者)に債務整理のことを知られたくない方へのページもご覧ください。

北九州でギャンブルの借金にお悩みなら、管財人経験のある弁護士へ

この記事を通じて、破産管財人がいかに厳しい視点で通帳を調査するか、そして、嘘や隠し事がどれほど致命的な結果を招くかをご理解いただけたかと思います。

同時に、正直に全てを打ち明け、誠実に手続きに臨めば、ギャンブルが原因の借金であっても、自己破産によって人生をやり直す道は決して閉ざされていないこともお分かりいただけたはずです。

私たち平井・柏﨑法律事務所は、北九州市小倉を拠点に、遠賀郡や行橋市など、周辺地域からも多くのご相談をいただいております。「調査する側」の視点を熟知しているからこそできる、的確で実践的なアドバイスがあります。どこが問題になるかを事前に把握し、万全の対策を講じることで、あなたの不安を安心に変えるお手伝いができます。

一人で悩まず、まずは無料相談で再スタートの一歩を

厳しい現実を知り、かえって不安が大きくなったかもしれません。しかし、それは解決に向けた正しい第一歩です。一人で抱え込んでいるだけでは、何も始まりません。

当事務所では、初回のご相談を60分無料でお受けしています。ご相談いただいたからといって、無理に依頼を勧めることは決してありません。まずはあなたの状況を整理し、どのような解決策があるのかを知るだけでも、気持ちが楽になるはずです。

お電話、メール、LINE、いずれの方法でもご予約いただけます。勇気を出して、再スタートへの一歩を踏み出してみませんか。私たちが、その一歩を全力でサポートします。

今すぐ、未来を変えるための行動を。

督促の電話におびえる日々から解放されましょう。

管財人経験のある弁護士が、あなたに最適な解決策をご提案します。

無料相談のご予約はこちら

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

債務整理で起こる本当の影響一覧|北九州の弁護士が全解説

債務整理で「人生が終わる」は誤解です

「債務整理をすると、全財産を失い、家族にも迷惑がかかって、もうまともな生活は送れないのではないか…」

借金問題で苦しむ多くの方が、このような深刻な不安を抱えてご相談に来られます。インターネット上には断片的な情報が溢れ、「債務整理=人生の終わり」といった極端なイメージが先行しているのかもしれません。

しかし、弁護士として断言できるのは、そのイメージは大きな誤解であるということです。

債務整理は、あなたの人生を終わらせるものでは決してありません。むしろ、借金の重圧から解放され、生活を再建するために国が認めた、正当な法的救済制度です。もちろん、一定期間の制約は生じますが、それはあくまで「再スタートを切るため」の一時的なものに過ぎません。

この記事では、債務整理によって「本当に起こること」と「実は起こらないこと」を、専門家の立場から一つひとつ丁寧に解説していきます。正しい知識を得ることで、過度な不安は解消され、ご自身にとって最善の道筋が見えてくるはずです。どうぞ、ご安心してお読みください。

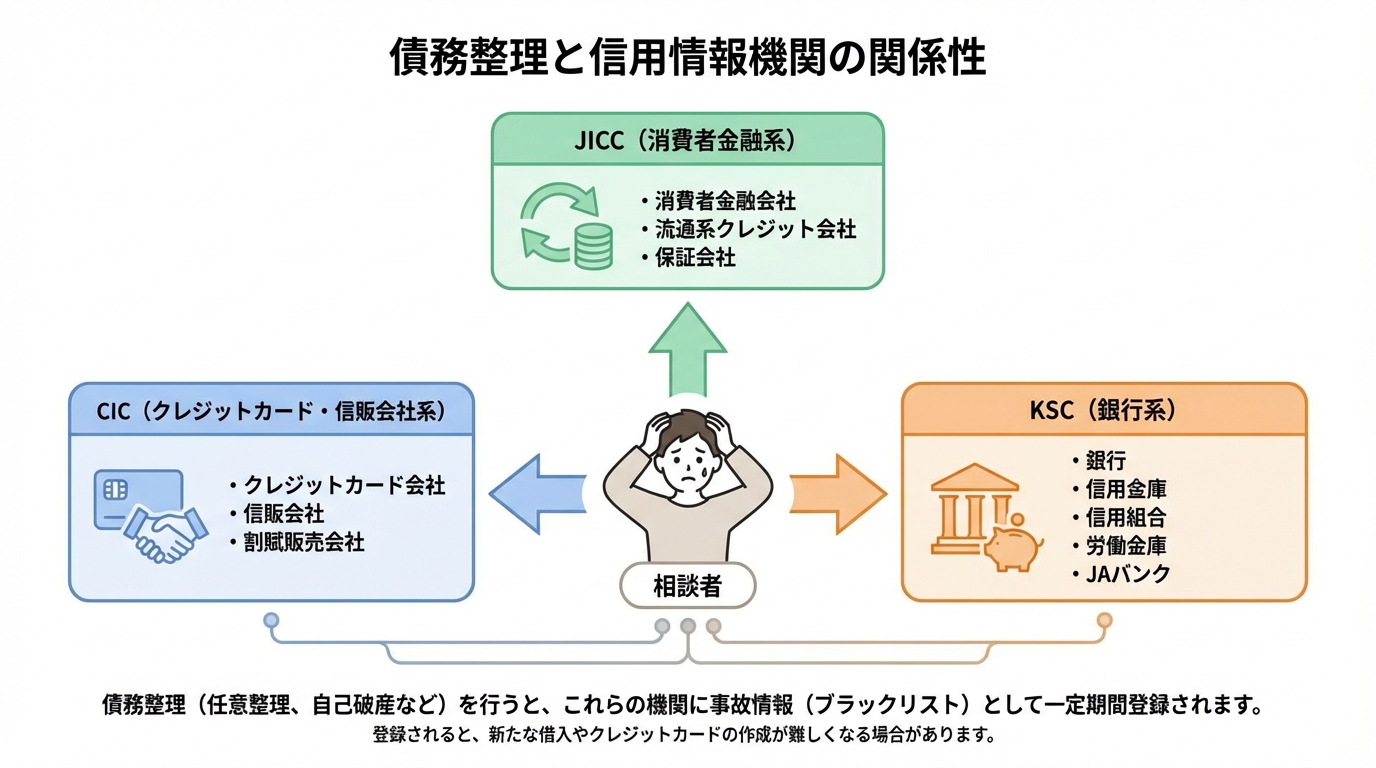

【最重要】信用情報(ブラックリスト)への影響と期間

債務整理を考える上で、ほとんどの方が最も心配されるのが「信用情報」、いわゆる「ブラックリスト」への影響でしょう。まずご理解いただきたいのは、「ブラックリスト」という名前のリストが物理的に存在するわけではない、ということです。

これは、個人のローンやクレジットカードの利用履歴を管理する「信用情報機関」に、債務整理を行ったという事実(事故情報)が登録される状態を指す俗称です。金融機関は、融資やカード発行の審査を行う際にこの情報を照会し、返済能力を判断します。

日本には、主に以下の3つの信用情報機関があり、それぞれ加盟している金融機関の種類が異なります。

- CIC(株式会社シー・アイ・シー):主にクレジットカード会社、信販会社、消費者金融などが加盟

- JICC(株式会社日本信用情報機構):主に消費者金融、信販会社などが加盟

- KSC(全国銀行個人信用情報センター):主に銀行、信用金庫、信用組合などが加盟

債務整理の種類で異なる登録期間(5年~7年)

事故情報が登録される期間は、どの債務整理手続きを選択するかによって異なります。ご自身の状況がどのケースに当てはまるか、冷静に把握することが重要です。どの手続きが最適かについては、借金の総額や家計の状況によって変わるため、自己破産・任意整理・個人再生の違いを理解した上で専門家と相談することをお勧めします。

| 手続きの種類 | CIC | JICC | KSC |

|---|---|---|---|

| 任意整理 | 完済から5年 | 完済から5年 | – |

| 個人再生 | 契約終了日(完済日・免責確定等により終了として登録された日)から5年以内 | 契約終了日(完済日・免責確定等により終了として登録された日)から5年以内 | 当該決定日から7年を超えない期間 |

| 自己破産 | 契約終了日(完済日・免責確定等により終了として登録された日)から5年以内 | 契約終了日(完済日・免責確定等により終了として登録された日)から5年以内 | 当該決定日から7年を超えない期間 |

※上記はあくまで目安であり、情報の登録・抹消のタイミングは各機関や金融機関の運用によって異なる場合があります。

信用情報の登録で具体的にできなくなること

信用情報に事故情報が登録されている期間中は、主に以下のような行為が困難になります。これは、金融機関から「返済能力に懸念がある」と判断されるためです。

- クレジットカードの新規作成、更新、利用

- 新たなローンの契約(住宅ローン、自動車ローン、教育ローン、カードローンなど)

- スマートフォンの端末代金の分割払い

- 他人の借金の保証人・連帯保証人になること

ただし、裏を返せば、これは「新たな借金ができない期間」とも言えます。この期間を利用して家計をしっかりと立て直し、堅実な金銭感覚を身につけることが、生活再建における重要なステップとなります。

仕事(職場)への影響は原則ない【自己破産は例外】

「債務整理が原因で、会社をクビになるのではないか?」これも非常に多くいただくご質問ですが、結論から言うと、その心配はほとんどありません。

任意整理や個人再生の場合、手続きは弁護士と裁判所(個人再生の場合)、債権者との間で進められ、職場に連絡がいくことは通常ありません。会社が従業員の信用情報を照会することもありませんので、職場に知られることなく手続きを進めることが可能です。

唯一の例外は、自己破産の手続き中に一部の職業で「資格制限」が生じる点です。例えば、弁護士、司法書士、税理士といった士業や、警備員、生命保険募集人などが該当します。しかし、この制限は手続き中の数ヶ月間に限られ、免責許可決定(借金の支払いが免除されること)が確定すれば復権し、再びその職業に就くことができます。生涯にわたって資格を失うわけではありません。

会社に知られずに手続きを進める方法

プライバシーを守りながら手続きを進めるために、弁護士への依頼は極めて有効です。弁護士に依頼すると、まず「受任通知」という書面を各債権者に送付します。債権者の種別や取引内容によって取扱いは異なりますが、少なくとも貸金業者等(貸金業法の規制対象)では、受任通知が到達した後、正当な理由なく本人へ直接連絡することが制限されるのが一般的です。

その後のやり取りはすべて弁護士が窓口となり、裁判所からの書類も事務所宛に送付してもらうなど、ご家族や職場に知られるリスクを最小限に抑えるための配慮が可能です。督促の電話や郵便物から解放されるだけでも、精神的な負担は大きく軽減されるはずです。

家族への影響は「保証人」かどうかが最大の焦点

ご自身の問題で家族に迷惑をかけたくない、というお気持ちは痛いほど分かります。しかし、原則として借金はあくまで個人の問題であり、あなたが債務整理をしても、家族が直接的な影響を受けることはありません。

具体的には、以下のような心配は不要です。

- 家族があなたの代わりに返済義務を負うことはない

- 家族の信用情報に傷がつくことはない

- 家族名義の預貯金や財産が差し押さえられることはない

- 子どもの進学や就職に影響が及ぶことはない

法律上、生計を共にしていても、親子や夫婦は別人格です。そのため、家族に知られずに債務整理を進めることも、手続きの種類によっては可能です。

家族が保証人になっている場合の注意点

唯一、細心の注意が必要なのは、家族があなたの借金の「保証人」や「連帯保証人」になっているケースです。この場合、あなたが債務整理を行うと、債権者は保証人である家族に対して一括での返済を求めてきます。これは保証人としての法的な義務であり、避けることはできません。

もし家族が保証人になっている借金がある場合は、債務整理に着手する前に必ずそのご家族と話し合う必要があります。場合によっては、保証人であるご家族も一緒に債務整理を検討する必要が出てくるかもしれません。このようなデリケートな問題こそ、弁護士が間に入ることで、感情的な対立を避け、最適な解決策を一緒に見つけ出すお手伝いができます。

持ち家や車など家族共有の財産はどうなるか

自己破産や個人再生を検討する際、持ち家や車といった生活の基盤となる財産の行方は大きな関心事です。特に北九州地域では、車が生活必需品であるご家庭も少なくありません。

手続きによって財産の扱いは異なりますが、必ずしもすべてを失うわけではありません。

- 個人再生の場合:「住宅資金特別条項(住宅ローン特則)」を利用すれば、住宅ローンはそのまま返済を続け、他の借金だけを大幅に減額することで、マイホームを守りながら生活を再建できる可能性があります。

- 自己破産の場合:一定額以上の価値がある財産は手放す必要がありますが、ローンのない車で、かつ査定額が20万円程度までであれば、手元に残せる運用が福岡地方裁判所小倉支部などでは一般的です。

どのような債務整理で財産を守る方法があるかは、個別の状況によって大きく異なります。諦めてしまう前に、ぜひ一度ご相談ください。

賃貸住宅への影響|審査は保証会社の種類が鍵

「今住んでいるアパートを追い出されるのでは?」「もう新しい部屋は借りられない?」といった住まいに関する不安も深刻です。これについても、正確な知識を持つことが大切です。

まず、現在お住まいの賃貸物件については、家賃をきちんと支払い続けている限り、債務整理を理由に大家さんから退去を求められることはありません。

問題となるのは、債務整理後に新たに賃貸契約を結ぶ際の入居審査です。ここで鍵を握るのが、「家賃保証会社」の種類です。

審査が厳しい「信販系保証会社」とは

家賃保証会社の中には、「信販系」と呼ばれる会社(例:オリコ、ジャックス、エポスなど)があります。これらはクレジットカード会社やそのグループ会社であるため、入居審査の際に個人の信用情報を必ず照会します。そのため、債務整理後で事故情報が登録されている期間は、信販系の保証会社が必須の物件の審査に通ることは極めて困難になります。

審査に通る可能性がある物件の探し方

では、住む場所がなくなってしまうのかというと、そんなことはありません。以下の方法で、審査に通る物件を見つけることは十分に可能です。

- 独立系の保証会社を利用する物件を探す:保証会社には、信用情報を照会しない「独立系」の会社も多数存在します。不動産会社に事情を話し、独立系の保証会社を利用できる物件を紹介してもらいましょう。

- 連帯保証人を立てる:親族などに連帯保証人になってもらうことで、保証会社が不要な物件や、審査に通りやすくなる物件があります。

- 公営住宅やUR賃貸住宅を検討する:これらの物件は、入居審査で信用情報を照会されることがなく、収入などの条件を満たせば契約が可能です。

正直に状況を不動産会社に伝えた方が、結果的にスムーズに物件が見つかるケースも多いです。誠実な対応を心がけましょう。

携帯電話・スマホへの影響|分割払いは困難に

現代生活に欠かせないスマートフォンへの影響も気になるところです。結論から言うと、通信契約そのものは、料金を滞納していなければ債務整理後も問題なく継続できます。

最も大きな影響が出るのは、新しい機種を購入する際の「端末代金の分割払い」です。これはローン契約の一種と見なされるため、信用情報が照会され、審査に通らなくなります。機種変更をしようとして、初めて債務整理の影響を実感したという方も少なくありません。

機種変更や新規契約はどうすればよいか

分割払いが利用できない場合でも、携帯電話を使い続ける方法はあります。

- 一括払いで購入する:貯金をして、現金またはデビットカードで端末を一括購入します。

- 中古端末を利用する:状態の良い中古端末を購入し、SIMカードを差し替えて利用すれば、コストを抑えられます。

- 家族名義で契約してもらう:家族に分割払いで購入してもらい、その端末を利用するという方法もあります(ただし、支払いの管理はしっかりと行う必要があります)。

- 10万円以下の端末を選ぶ:端末代金が高額(例:10万円超)になる場合は、取引形態によって支払可能見込額調査などが求められ、結果として分割購入が難しくなることがあります。一方で、10万円以下でも事業者の審査により分割払いが利用できない場合はあります。

このように、工夫次第で対処は可能です。慌てずにご自身に合った方法を検討しましょう。

【一覧表】債務整理で変わること・変わらないこと

これまで解説してきた内容を一覧表にまとめました。複雑に感じられた情報も、こうして整理すると、影響の全体像が明確になるかと思います。

| 項目 | 影響があること(変わること) | 影響がないこと(変わらないこと) |

|---|---|---|

| 信用情報 | 一定期間(5~7年)、事故情報が登録される(いわゆるブラックリスト状態) | 期間が経過すれば事故情報は抹消される。一生残るわけではない |

| ローン・クレジット | 新規の借入、カード作成、分割払いが困難になる | デビットカードやプリペイドカード、家族カードの利用は可能 |

| 仕事 | 【自己破産のみ】手続き中、一部の資格・職業に制限がかかる | 債務整理を理由に解雇されることはない。職場に知られることも原則ない |

| 家族 | 家族が保証人の場合、その家族に請求がいく | 保証人でない限り、家族に返済義務はない。家族の信用情報にも影響しない |

| 住居(賃貸) | 新規契約時、信販系の保証会社の審査に通りにくくなる | 家賃を滞納しなければ、今住んでいる家を追い出されることはない |

| 携帯電話 | 端末代金の分割払いが困難になる | 通信契約そのものは継続できる。一括購入や中古端末の利用は可能 |

| 財産 | 【自己破産】高価な財産は手放す必要がある | 生活に必要な最低限の財産(家具・家電など)は手元に残せる |

債務整理の影響に関するよくあるご質問(Q&A)

ここでは、ご相談者様から特によく寄せられる質問について、Q&A形式でお答えします。

Q1. 債務整理の相談をしただけでブラックリストに載りますか?

A. いいえ、相談しただけでは信用情報に登録されることは一切ありません。

信用情報に登録されるのは、債権者(登録会社)から信用情報機関に「延滞」「債務整理」等の取引事実が登録された場合です。相談や問い合わせをしただけで、信用情報に登録されることはありません。借金問題は、一人で悩んでいる時間が長引くほど状況が悪化しがちです。まずはお気軽に、無料相談をご利用ください。

Q2. 家族に内緒で債務整理をすることは可能ですか?

A. 手続きの種類や状況によりますが、可能です。

特に、裁判所を介さず債権者と直接交渉する「任意整理」は、同居のご家族に知られずに手続きを完了できる可能性が最も高い方法です。一方で、自己破産や個人再生では、家計全体の状況を裁判所に報告する必要があるため、同居家族の給与明細などの書類提出にご協力いただく場面が出てくることがあります。ご事情を伺った上で、最適な進め方をご提案します。

Q3. 自己破産をすると選挙権はなくなりますか?

A. いいえ、なくなりません。

自己破産をしても、選挙権や被選挙権といった公民権が制限されることは一切ありません。これは、戸籍や住民票に債務整理の事実が記載されることがないのと同じです。日常生活における基本的な権利が奪われることはありませんので、ご安心ください。

Q4. 北九州市在住です。地元の弁護士に頼むメリットは何ですか?

A. 地域の実情に即した、きめ細やかな対応が可能です。

私たちのように北九州市に根ざした弁護士は、自己破産や個人再生を管轄する福岡地方裁判所小倉支部や行橋支部の運用実態や傾向を熟知しています。これにより、手続きをスムーズに進め、よりご依頼者様の希望に沿った解決を目指すことが可能です。また、対面でのご相談がしやすく、生活再建に向けた長期的なサポートが受けやすい点も大きなメリットです。

まとめ|不安な点は弁護士に相談して正確な情報を

この記事を通じて、債務整理がもたらす影響の多くは、一時的な制約であり、「人生の終わり」を意味するものではないことをご理解いただけたかと思います。むしろ、法的な手続きに則って借金問題を根本的に解決し、新たな一歩を踏み出すための、前向きな選択肢なのです。

私がこれまで北九州市やその近郊(中間市、行橋市など)で担当してきた多くの案件でも、最初は不安でいっぱいだったご相談者様が、手続きを終える頃には督促のプレッシャーから解放され、晴れやかな表情を取り戻されています。

もちろん、個別の状況によって最適な解決策は異なります。インターネットの情報だけで判断するのではなく、まずは専門家である弁護士にご相談ください。平井・柏﨑法律事務所では、借金問題に関する初回のご相談は無料です。弁護士が受任し、受任通知が債権者に到達すれば、以後の督促が止まることが一般的です。

一人で抱え込まず、まずは勇気を出してお問い合わせください。私たちが、あなたの生活再建を全力でサポートします。

本記事は一般的な情報提供を目的とするものであり、個別の事案に対する法的アドバイスを構成するものではありません。具体的な状況については、必ず弁護士にご相談ください。

最終更新日:2026年01月08日

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

60代・70代の債務整理|年金だけでは返済できない方へ 北九州・小倉の弁護士が解説

60代・70代で借金にお悩みの方へ。年金生活での返済は限界では?

長年勤め上げた会社を退職し、ようやく穏やかな生活が送れると思っていた矢先、予期せぬ出費や収入の減少で、借金の返済が重くのしかかっていませんか。

退職による収入の減少、ご自身やご家族の医療費・介護費用の増大、あるいは若い頃からの借金が整理できないまま今日に至る…60代、70代になってから借金問題に直面される方は、決して少なくありません。「年金だけでは、とても返済を続けられない」という切実な悩みは、決してあなた一人だけのものではありません。

「この歳になって自己破産なんて…」「家族に迷惑がかかるのでは」「世間体が悪い」と、誰にも相談できず、一人で抱え込んでしまってはいないでしょうか。しかし、そのお悩みは法的な手続きによって解決できる可能性があります。

この記事では、年金を受給されている60代・70代の方々が、借金の悩みから解放され、安心して老後の生活を送るための「債務整理」という選択肢について、北九州市で数多くのご相談をお受けしてきた弁護士が、専門的な視点から分かりやすく解説します。読み終える頃には、あなたの未来を照らす具体的な道筋が見えているはずです。

高齢者の債務整理で最も重要な3つのポイント

債務整理、特に自己破産と聞くと、多くの方が「すべてを失ってしまうのではないか」という漠然とした不安を抱かれます。しかし、法律は生活の再建を目指す方を保護するためにあります。まずは、皆さまが最も心配されている3つの点について、結論からお話しします。

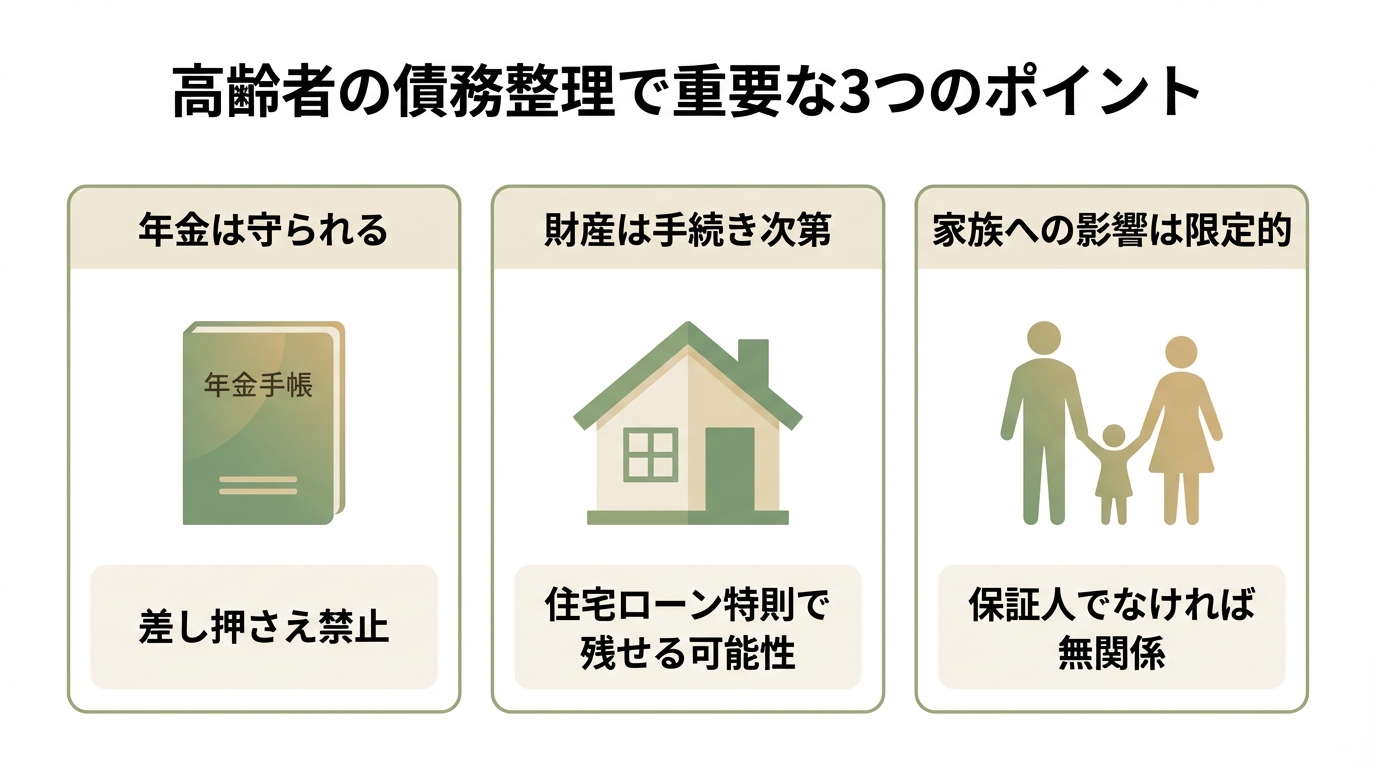

ポイント1:年金は守られます。自己破産をしても受給権はなくなりません

多くの方が最も懸念されるのが、「自己破産をしたら、これまで受け取っていた年金がもらえなくなるのではないか」という点でしょう。どうぞご安心ください。自己破産をしても、公的年金(国民年金、厚生年金など)の受給権そのものがなくなることはありません。ただし、年金が口座に振り込まれた後は、預貯金として差し押さえ等の対象となる可能性があるため注意が必要です。

これらの年金受給権は、法律によって「差押禁止財産」と定められており、債権者が差し押さえることも、破産手続きの中で処分されることもありません。手続き後も、これまで通り年金を受け取りながら生活を再建していくことができます。これは、年金があなたの最低限の生活を保障するための重要な権利だからです。

ポイント2:持ち家などの財産がどうなるかは手続きによります

長年住み慣れたご自宅や、万が一のために備えてきた生命保険など、大切な財産がどうなるのかも大きな心配事かと思います。これについては、どの債務整理手続きを選択するかによって扱いが異なります。

- 自己破産の場合:原則として、不動産や一定以上の価値がある財産(多額の預貯金や、解約返戻金が一定以上ある生命保険など)は処分され、債権者への配当に充てられる可能性があります。具体的な基準や扱いは裁判所の運用や事案により異なります。

- 個人再生の場合:「住宅ローン特則」という制度を利用することで、住宅ローン以外の借金を大幅に減額しつつ、持ち家を手元に残せる可能性があります。

つまり、状況によってはご自宅を守りながら借金問題を解決できる道もあるのです。どのような債務整理で財産を守れるかは個別の事情によりますので、諦めてしまう前に一度、専門家にご相談ください。

ポイント3:原則、ご家族に直接的な影響はありません

「自分が破産することで、子どもや孫の将来に影響が出てしまうのではないか…」と、ご自身の事以上に心を痛めていらっしゃる方も多いでしょう。債務整理は、あくまで借金をされたご本人の問題です。ご家族が保証人になっていない限り、たとえ配偶者やお子さまであっても返済の義務を負うことはありません。

ご家族の財産が処分されたり、お子さまの就職や結婚に影響したりすることもありません。ただし、ご家族が借金の保証人・連帯保証人になっている場合は、その方に請求がいくことになります。その場合は、保証人であるご家族も一緒に債務整理を検討するなど、別の対策が必要となります。自己破産が家族に与える影響については、状況に応じた丁寧な説明が必要ですので、正直にお話しいただくことが解決への第一歩です。

年金受給中の高齢者が選べる3つの債務整理方法

債務整理には、主に「自己破産」「個人再生」「任意整理」の3つの方法があります。それぞれに特徴があり、あなたの収入状況、財産の有無、そして何より「どのような生活を再建したいか」によって最適な選択肢は異なります。ここでは、年金を受給されている高齢者の方の視点から、それぞれのメリットと注意点を解説します。

① 自己破産|返済義務をなくし、生活をゼロから再建する

自己破産は、裁判所に申し立て、支払い不能であることを認めてもらうことで、原則としてすべての借金の支払い義務を免除(免責)してもらう手続きです。年金収入だけでは返済の目処が立たない高齢者の方にとっては、借金の呪縛から完全に解放され、残りの人生を経済的な不安なく穏やかに過ごすための、最も有効な再スタートの方法となるケースが多くあります。

一定の財産を失う、一部の職業に一定期間就けなくなるなどのデメリットはありますが、高齢者の場合、新たにローンを組む必要性も低いことが多く、デメリットの影響は限定的かもしれません。自己破産が認められないケースも稀にありますが、ほとんどの場合は手続きを完了できます。北九州市にお住まいの方であれば、福岡地方裁判所小倉支部で手続きを進めることになります。

② 個人再生|持ち家を残しつつ、借金を大幅に減額する

個人再生は、裁判所の認可を得て、法律上の基準(最低弁済額や清算価値など)に従って借金を大幅に圧縮し、圧縮後の金額を原則3年(最長5年)で分割返済していく手続きです。借金額や財産状況によっては、5分の1程度まで減額できる場合もあります。最大のメリットは、「住宅ローン特則」を利用することで、住宅ローンを支払い続けながら持ち家を手元に残せる可能性がある点です。

ただし、個人再生は手続き後も返済が続くため、年金などの安定的かつ継続的な収入があることが条件となります。年金収入だけで再生計画に基づく返済を継続できるか、慎重な判断が必要です。ご自身の収入状況で個人再生が可能かどうか、専門家による詳細なシミュレーションが不可欠です。

③ 任意整理|特定の借金のみを整理し、影響を最小限に抑える

任意整理は、裁判所を通さず、弁護士が債権者(貸金業者など)と直接交渉し、将来利息のカットや返済期間の延長(通常3~5年)を合意することで、月々の返済負担を軽減する手続きです。

保証人がついている借金や、自動車ローンなどを除外して手続きできる柔軟性がメリットです。しかし、任意整理は元金そのものが減るわけではありません。そのため、年金収入だけでは元金の返済すら難しい高齢者の方のケースでは、根本的な解決に至らないことも少なくありません。任意整理は、比較的借金額が少なく、あと少しで完済が見込める場合に有効な選択肢と言えるでしょう。

どの手続きがご自身の状況に最も適しているか、より詳しく知りたい方は、以下の記事もご参照ください。

【弁護士が解説】60代・70代の債務整理で特に注意すべきこと

福岡地方裁判所小倉支部における自己破産・個人再生事件を多数担当し、また、裁判所から選任される破産管財人として多くの事案に関与してきた実務経験から申し上げますと、高齢者の方の手続きでは、特に注意深く進めなければならない点がいくつかございます。これらは、手続きの成否を分ける重要なポイントです。

退職金の扱いや財産隠しを疑われないための正直な申告

自己破産を申し立てる直前、あるいは数年前に退職金を受け取っている場合、その使途について裁判所(特に破産管財人)は非常に厳しく調査します。

例えば、受け取った退職金を特定の金融機関への返済だけに充ててしまったり(偏頗弁済)、慌ててお子さまやお孫さま名義の口座に移したりする行為は、「財産隠し」と見なされ、最悪の場合、借金の免責が認められないという深刻な事態を招く恐れがあります。

「少しでも家族に財産を残したい」というお気持ちは痛いほど分かりますが、それが裏目に出てしまっては元も子もありません。財産の状況については、ありのままを正直に弁護士にお話しいただくことが、結果的にあなたとご家族を守ることにつながります。

生命保険の解約返戻金も財産と見なされる

長年かけ続けてきた生命保険も、注意が必要です。解約した際に戻ってくるお金(解約返戻金)が一定額(多くの裁判所では20万円)を超える場合、それは「財産」と見なされ、自己破産手続きでは原則として解約し、返戻金を債権者への配当に充てる必要があります。

しかし、「自由財産の拡張」という手続きを裁判所に申し立てることで、特別な事情があれば保険を解約せずに済むケースもあります。ご自身で「この保険は大丈夫だろう」と判断してしまったり、慌てて解約や名義変更をしたりする前に、必ず弁護士にご相談ください。適切な対処法を一緒に考えさせていただきます。

判断能力の低下が懸念される場合は成年後見制度の利用も

これは非常にデリケートな問題ですが、もしご本人に認知症の症状が見られるなど、物事を適切に判断する能力(判断能力)に不安がある場合、債務整理という複雑な法的手続きを有効に進めることが難しくなります。

そのようなケースでは、ご家族の協力を得て家庭裁判所に申し立て、ご本人の財産管理や法的手続きを代理で行う「成年後見人」を選任する必要があります。成年後見人が選任されることで、ご本人の権利を守りながら、適正に債務整理手続きを進めることが可能になります。これは、他の事務所ではあまり触れられないかもしれませんが、高齢化社会において避けては通れない、非常に重要な視点です。

債務整理後の生活再建|年金と生活保護で安心して暮らすために

債務整理は、決して人生の終わりではありません。むしろ、借金の重荷から解放され、穏やかな老後を送るための新たな始まりです。手続き後の生活について、具体的な安心材料を知っておきましょう。

自己破産をしても生活保護の受給は可能です

「自己破産をしたら、生活保護は受けられないのでは?」というご質問をよく受けますが、これは誤解です。自己破産と生活保護は全く別の制度であり、自己破産をしたこと自体が、生活保護の申請において直ちに不利に扱われるものではありません。生活保護は、収入や資産等が最低生活費を下回るかどうか等の要件により判断されます。

むしろ、借金の返済義務がなくなることで家計が健全化し、年金収入だけでは最低生活費に満たない場合に、生活保護の要件を満たしやすくなることさえあります。また、法テラスの民事法律扶助制度を利用すれば、弁護士費用等を立て替えてもらえる場合があります。生活保護を受給されている方は、返済(償還)が猶予されたり、事件終結後に償還免除の申請ができたりする場合がありますが、免除が自動的に認められる制度ではなく、要件・審査があります。経済的な心配をせずに、専門家のサポートを受ける道が用意されています。

北九州市の公的相談窓口も活用しましょう

法律問題だけでなく、日々の暮らし全般にわたる不安がある場合、弁護士事務所の他にも頼れる場所があります。北九州市には、消費生活センターや各区役所の相談窓口、社会福祉協議会など、生活上の困りごとを相談できる公的な窓口が設置されています。

私たち弁護士は法的な側面からあなたをサポートしますが、こうした公的機関と連携することで、より多角的にあなたの生活再建を支えることができます。一人で悩まず、利用できる制度は積極的に活用しましょう。

北九州・小倉で債務整理をお考えなら、まず弁護士へご相談を

ここまでお読みいただき、債務整理があなたの未来を切り拓くための前向きな選択肢であることをご理解いただけたかと思います。しかし、どの手続きが最適か、ご自身の財産はどうなるのか、といった具体的な判断は、法律の専門家でなければ困難です。勇気を出して、まずは専門家である弁護士に相談してみませんか。

当事務所は、北九州市(小倉北区・小倉南区・八幡東区・八幡西区・戸畑区・門司区・若松区)や行橋市・中間市といった近郊の地域で、これまで数多くの高齢者の方の債務整理相談をお受けしてきました。豊富な実務経験に基づき、あなたにとって最善の解決策をご提案します。

メリット1:受任通知で金融機関からの督促がすぐに止まります

弁護士にご依頼いただくことで得られる、最も即効性のあるメリット。それは、私たちがご依頼を受けた直後に、各債権者へ「受任通知」という書類を発送することです。この通知が届けば、貸金業法に基づき、受任通知が届いた貸金業者からあなたへの直接の電話や手紙による取り立ては、原則として法律で禁止されます。

鳴りやまない電話や、郵便受けを見るたびに感じていた精神的なプレッシャーから解放され、落ち着いて今後の生活再建について考える時間を取り戻すことができます。この督促の停止だけでも、「もっと早く相談すればよかった」とおっしゃる方は少なくありません。

メリット2:あなたに最適な手続きを法的に判断し、すべて代行します

債務整理の手続きには、専門的な知識と多くの書類作成、裁判所や債権者との複雑なやり取りが伴います。これらをご高齢の方がご自身で行うのは、心身ともに大変なご負担です。弁護士にご依頼いただければ、あなたのお話や状況を丁寧にお伺いした上で、法的な観点から最も有利な解決策をご提案し、煩雑で困難な手続きのすべてをあなたに代わって行います。あなたは安心して、これからの生活のことだけを考えてください。

【初回相談60分無料】今すぐご相談ください

「弁護士に相談したいけれど、費用が心配…」という方もご安心ください。当事務所では、借金問題に関する初回のご相談は60分無料でお受けしております。また、弁護士費用の分割払いにも柔軟に対応しております。

ご相談いただいたからといって、無理に依頼を勧めることは決してありません。まずはあなたの現状と不安をお聞かせください。これ以上、一人で悩む時間を終わりにしませんか。私たちと一緒に、穏やかな明日への第一歩を踏み出しましょう。

高齢者の債務整理に関するよくあるご質問

Q1. 自己破産をしたら、賃貸アパートから追い出されますか?

A. 自己破産をしたことだけで直ちに明渡しになるとは限りません。もっとも、賃貸借契約の扱いは事案や契約関係(家賃の支払状況、保証会社の有無、破産手続の進行等)によって結論が変わり得ます。具体的には個別に確認が必要ですので、早めに弁護士へご相談ください。

Q2. 息子が保証人になっている奨学金があります。どうなりますか?

A. これは非常に重要な点です。あなたが自己破産をすると、奨学金の返済義務は保証人である息子さんに一括で請求されることになります。このような場合は、あなただけが自己破産するのではなく、任意整理を選択して奨学金を手続きから外す、あるいは息子さんの返済能力も考慮した上で最適な解決策を探る必要があります。

Q3. 税金や健康保険料も自己破産でなくなりますか?

A. いいえ、税金(住民税、固定資産税など)や国民健康保険料、介護保険料といった公租公課は、自己破産をしても支払い義務がなくならない「非免責債権」に分類されます。これらの支払いが難しい場合は、別途、市役所などの担当窓口へ行き、分割での納付(分納)などを相談する必要があります。詳しくは税金の滞納と自己破産についてもご確認ください。

Q4. 弁護士に依頼するお金がありません。どうすればよいですか?

A. 費用の心配で相談をためらわないでください。前述の通り、当事務所では初回相談を無料で行っています。また、すぐに費用をご用意できない方のために、分割でのお支払いにも対応しておりますので、まずはお気軽にお問い合わせください。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

税金滞納と自己破産|差し押さえ・免責との関係を北九州・小倉の弁護士が解説

税金滞納と自己破産|まず知るべき2つの原則

税金や国民健康保険料、年金保険料の支払いが追いつかず、消費者金融からの借金も膨らんでしまい、「もう自己破産しかない」とお考えかもしれません。しかし、役所からの督促状を前に、「自己破産すれば、この税金の支払いもゼロになるのだろうか?」という疑問と不安が頭をよぎるのではないでしょうか。

最初に、厳しい現実と、それでも残された希望について、最も重要な2つの原則からお話しします。この2つを理解することが、あなたの生活再建に向けた第一歩となります。

原則1:税金・国保・年金は自己破産でも免除されない

自己破産の最大の目的は、裁判所に「免責許可決定」を出してもらい、借金の支払義務を免除してもらうことです。しかし、すべての支払義務が免除されるわけではありません。税金、国民健康保険料、年金保険料といった「公租公課」は、「非免責債権」と呼ばれ、自己破産をしても支払義務が残ります。

なぜなら、これらは個人の利益のための借金とは異なり、社会全体を支えるための公的な負担金だからです。もし自己破産で簡単に免除されてしまうと、社会保障制度や行政サービスが成り立たなくなってしまいます。そのため、自己破産しても税金の支払義務はなくならないのです。この点は、破産法という法律で明確に定められています。

原則2:滞納があっても自己破産を申立てるメリットはある

「税金が免除されないなら、自己破産なんて意味がないじゃないか」と感じるかもしれません。しかし、それは早計です。税金滞納がある場合でも、自己破産には生活を立て直すための大きなメリットが存在します。

例えば、税金の滞納が50万円、消費者金融やカードローンなどの借金が450万円、合計500万円の負債を抱えているケースを考えてみましょう。

自己破産手続によって免責が許可されれば、450万円の借金の支払義務がゼロになります。これにより、これまで借金の返済に充てていたお金を、滞納している税金の支払いに充てることができるようになります。つまり、自己破産は、税金の支払いに集中できる環境を整え、現実的な返済計画を立てるための有効な手段なのです。税金以外の借金も抱えている場合は、自己破産や他の債務整理を検討する価値は十分にあります。

【危険】税金滞納を放置するとどうなる?滞納処分の流れ

税金や保険料の滞納を放置してしまうと、最終的に「滞納処分」、つまり財産の差し押さえが実行されます。これは裁判所の判決などを必要とせず、行政機関の権限で強制的に行われる非常に強力な手続きです。その流れを知り、手遅れになる前に行動することの重要性を理解してください。

ステップ1:督促状・催告書の送付

納期限を過ぎても支払いがない場合、まず役所から「督促状」や「催告書」が送られてきます。これは単なる「お知らせ」ではありません。法律に基づく手続きの開始を告げる、極めて重要な通知です。この段階で無視を続けると、事態は次のステップへと進んでしまいます。

ステップ2:財産調査の開始

督促しても支払いがない場合、行政機関は法律に基づき、あなたの財産を調査する権限を持っています。勤務先に給与額を照会したり、銀行に預金残高を問い合わせたりすることが、あなたの許可なく行われます。不動産や生命保険なども調査の対象となり、あなたの財産状況はすべて把握されることになります。

ステップ3:差押えの実行

財産調査で差し押さえるべき財産が見つかると、いよいよ「差押え」が実行されます。特に生活への影響が大きいのは以下の2つです。

- 給与差押え:勤務先から支払われる給与の一部が、直接役所に納付されます。税金等の滞納による給与差押えの金額は、税金・社会保険料等の控除や生活維持に必要な一定額などを踏まえて算定され、一般の借金の差押えでよく言われる「手取りの4分の1」とは計算方法が異なります。滞納分が完済されるまで続くことがあり、会社にも滞納の事実が知られてしまいます。

- 預貯金差押え:銀行口座が差し押さえられると、その時点での預金残高が強制的に引き落とされます。給料の振込口座が対象となれば、ある日突然、生活費が引き出せなくなるという深刻な事態に陥ります。

このような給与差し押さえは、まさに生活の基盤を揺るがす一大事です。そうなる前に、必ず専門家へご相談ください。

自己破産と滞納処分の関係|どちらが優先される?

「自己破産の手続きを進めている間に、役所から財産を差し押さえられたらどうなるのか?」これは非常に重要かつ複雑な問題です。法律の専門家として、この2つの手続きが交錯した際の優劣関係を、実務的な視点から解説します。

私自身、福岡地方裁判所小倉支部で破産管財人として多くの事件に関与してきましたが、この問題は自己破産を考える上で避けては通れないポイントです。北九州市やその近郊(行橋市、中間市など)でご相談を受ける際にも、この点を気にされる方は少なくありません。

例えば、リボ払いが膨らみ生活費が不足、やむなく税金を滞納してしまったというご相談は後を絶ちません。このような状況で自己破産と滞納処分が同時に進行した場合、原則と例外を正しく理解しておく必要があります。

原則:滞納処分(差し押さえ)は自己破産手続によって止まらない

最も重要な原則は、「自己破産(破産手続開始決定)後は、原則として新たな滞納処分はできないが、開始決定前に既に差押え等がされている場合は続行されることがある」ということです。税金などの公租公課は、自己破産をしても支払義務が残る「非免責債権」(租税等の請求権)に該当します。そのため、自己破産をしても税金の支払いそのものがなくなるわけではありません。

そのため、弁護士に自己破産を依頼し、弁護士から消費者金融などへ「受任通知」を送付すれば、民間からの督促や返済はストップします。しかし、役所からの督促や滞納処分は、この受任通知では止めることができません。すでに始まっている差し押さえは継続され、新たに差し押さえを開始することも法的には可能なのです。

例外:破産管財人が就任した場合の影響

ただし、例外も存在します。自己破産手続の中でも、一定以上の財産がある場合や、免責に関して調査が必要な場合に「破産管財人」が選任される「管財事件」という手続きがあります。

破産管財人は、破産者の財産を管理・換価し、債権者に公平に配当する役割を担います。その際、滞納処分によって財産の換価が進まないと、他の債権者への配当に支障が出てしまいます。このような状況では、破産管財人が裁判所の許可を得て、滞納処分の中止を求めることができる場合があります。

税金滞納は自己破産の「免責不許可事由」になる?

「税金を滞納していると、自己破産そのものが認められないのではないか?」というご心配をされる方が非常に多くいらっしゃいます。結論から申し上げますと、税金を滞納しているという事実だけで、自己破産の免責が不許可になることはありません。

免責が認められないケース(免責不許可事由)は、ギャンブルや浪費による借金、財産隠しなど、不誠実な行為があった場合に限定されています。単に経済的に困窮して税金が払えなくなったというだけでは、これには該当しません。したがって、税金滞納を理由に自己破産できないと諦める必要は全くありませんので、ご安心ください。

税金が払えない場合の具体的な対処法

差し押さえという最悪の事態を回避し、生活を再建するためには、具体的な行動を起こす必要があります。ここでは、今すぐ取り組むべき対処法を3つご紹介します。

最優先:市役所・年金事務所の窓口で分納・猶予の相談をする

何よりもまず行うべきは、行政の担当窓口へ出向き、正直に相談することです。督促状を放置するのが最も危険です。支払う意思があること、そして現在の収入や支出の状況を具体的に説明すれば、担当者も聞く耳を持ってくれます。

これにより、分割での支払い(分納)や、一時的に支払いを待ってもらう(徴収猶予・換価の猶予)といった制度を利用できる可能性があります。北九州市でも納付相談の窓口が設けられていますので、決して一人で抱え込まず、まずは相談へ向かいましょう。

他の借金が多いなら弁護士に債務整理を依頼する

税金や保険料が支払えない方の多くは、消費者金融やカードローンなど、他の借金の返済にも追われているのが実情です。その場合は、弁護士に債務整理を依頼することが極めて有効です。

弁護士が介入すると、まず受任通知によって金融機関からの督促と返済が止まり、精神的な負担が大きく軽減されます。家計に余裕が生まれたところで、改めて役所と税金の分納計画を交渉するという、現実的な解決プロセスを踏むことが可能になります。

今すぐ督促を止め、生活を立て直したい方へ

借金と税金の両方でお悩みなら、一人で解決しようとせず、まずは専門家にご相談ください。当事務所では、債務整理に関する初回のご相談は無料です。あなたにとって最善の解決策を一緒に見つけましょう。お気軽にご相談ください。

個人再生で住宅を守りつつ返済計画を立てる選択肢も

持ち家があるなど、財産を手放したくない場合には、「個人再生」という手続きも選択肢になります。個人再生でも税金そのものは減額されませんが、他の借金を大幅に(例えば5分の1や10分の1に)圧縮し、原則3年かけて分割で返済していく計画を立てます。

ただし、税金や社会保険料などは個人再生でも原則として減額されず、手続とは別に(随時)支払っていく必要があります。そのため、個人再生によって他の借金を整理し、税金等の支払いに回せる家計状況を作ることが重要になります。特に「住宅ローン特則」を利用すれば、マイホームを守りながら借金問題を解決できる可能性があります。

北九州地域における税金滞納と自己破産のQ&A

最後に、北九州市やその近郊にお住まいの方からよくいただくご質問に、Q&A形式でお答えします。

Q. 自己破産をすれば、北九州市からの給与差し押さえはすぐに止まりますか?

A. いいえ、すぐには止まりません。前述の通り、自己破産手続が開始しても、原則として市税の差し押さえは継続されます。

Q. 北九州市役所は、滞納金の分割払いに応じてくれますか?

A. はい、多くのケースで応じてくれます。重要なのは、放置せずに正直に支払い困難な状況を相談することです。

Q. 福岡地裁小倉支部での自己破産手続は、税金滞納があると厳しくなりますか?

A. 滞納の事実だけで手続きが不利になることは基本的にありません。福岡地裁小倉支部の運用でも、重要なのは債務全体に対して誠実に対応しているかという点です。ただし、多額の滞納がある場合や財産関係が複雑な場合は、破産管財人が選任される「管財事件」になりやすい傾向はあります。

まとめ|税金滞納と借金問題は弁護士への早期相談が解決の鍵

この記事では、税金滞納と自己破産の複雑な関係について解説しました。重要なポイントを改めて確認しましょう。

- 税金・国保・年金は、自己破産をしても支払義務は免除されない(非免責債権)。

- しかし、税金以外の借金を自己破産でゼロにすることで、税金の支払いに集中できる環境を作れる。

- 滞納を放置すると、給与や預貯金が差し押さえられる「滞納処分」が実行される。

- 差し押さえを回避するには、まず役所に相談し、同時に弁護士に債務整理を依頼することが有効。

税金と借金の問題は、一人で悩み続けても解決の糸口は見えません。特に、差し押さえが目前に迫っている状況では、一刻も早い対応が求められます。督促状が届いている、いつ差し押さえられるか不安で夜も眠れない、という方は、どうか手遅れになる前にご相談ください。

私たち平井・柏﨑法律事務所は、北九州・小倉地域に根差した法律事務所として、これまで数多くの債務整理問題に取り組んでまいりました。初回のご相談は無料です。あなたの状況を丁寧にお伺いし、法的な観点から最善の解決策をご提案します。一歩を踏み出す勇気が、あなたの未来を大きく変えるはずです。

本記事は一般的な情報提供を目的とするものであり、個別の事案に対する法的アドバイスを構成するものではありません。具体的な状況については、必ず弁護士にご相談ください。

監修:弁護士 平井章悟(福岡県弁護士会所属)

平井・柏﨑法律事務所

最終更新日:2026年01月05日

参照資料

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

自己破産のよくあるご質問【北九州・小倉】

家族・職場への影響や生活の疑問を解消

「自己破産をすると、家族に迷惑がかかる?」「会社にバレてクビにならないか心配……」

北九州・小倉エリアで自己破産をご検討中の方から、特によくいただくご質問をまとめました。

不安の大きい「プライバシー(家族・職場)」の問題を中心に解説し、費用や財産などの専門的な話題については詳細ページへご案内します。

1. 家族・職場・プライバシーについて

最も多くの方が気にされるのが、「周囲に知られるかどうか」です。

ケースバイケースですが、同居のご家族に隠し通すのは難しいのが現実です。

自己破産では、家計全体の状況(世帯の収支)を裁判所に報告する必要があります。そのため、同居人の給与明細や通帳のコピーが必要になることが多く、協力を求める過程で事情を説明せざるを得ないケースが大半です。

一方、別居している家族であれば、連帯保証人になっていない限り、知られずに手続きを完了できる可能性は高いです。

原則としてバレません。

裁判所から勤務先に通知が行くことはありませんし、戸籍や住民票に載ることもありません。 ただし、以下のケースでは知られるリスクがあります。

- 会社に借金がある場合: 会社も「債権者」となるため、通知を送る必要があります。

- 給料の差押えを受けている場合: 手続きで差押えを止める際に連絡がいきます。

- 退職金見込額証明書が必要な場合: 取得の際に理由を聞かれることがあります(「住宅ローンの審査で必要」等で代用できる場合もあります)。

その可能性は極めて低いです。

確かに、自己破産をすると国が発行する機関紙「官報」に住所と氏名が掲載されます。

しかし、官報を毎日チェックしているのは、信用情報機関や一部の金融業者、市役所の税務担当者くらいです。一般の方が購読していることはまずありません。

なくなりません。

選挙権・被選挙権ともに影響はありません。また、年金の受給権も守られます。

2. 財産(家・車)について

ローンや査定額によります。

ローンが残っている車は引き上げられる可能性が極めて高いです。ローンがない古い車(初年度登録から5年が経過していたり、査定額が20万円以下など)であれば、手元に残せる可能性があります。

原則として手放すことになります。

自己破産では、不動産は「資産」として処分されます。どうしても家を残したい場合は、「個人再生」という別の手続きを検討する必要があります。

3. 借金の原因(ギャンブル等)について

「裁量免責」により認められる可能性があります。

ギャンブル等は「免責不許可事由」ですが、反省して家計を立て直す姿勢を裁判所が認めれば、免責されるケースは多々あります。諦めずにご相談ください。

4. 仕事・資格について

ほとんどの仕事は続けられます。

ただし、警備員や保険募集人など、法律で決まった一部の職業だけは、手続き中の数ヶ月間仕事ができなくなります(資格制限)。

5. 費用について

財産状況により30万円〜80万円程度と幅があります。

財産がない「同時廃止」なら費用は抑えられますが、管財人がつく「管財事件」になると、裁判所への予納金(20万円〜)が追加で必要になります。

6. その他の生活への影響

家賃を滞納していなければ、住み続けられます。

「自己破産した」という理由だけで契約解除されることはありません。ただし、家賃をクレジットカード払いにしている場合は、カードが止まると家賃も未払いになるため、支払い方法の変更(銀行引落し等)が必要です。

端末代金の分割払いが残っていると、強制解約になる可能性があります。

通信料のみの未払いであれば大丈夫ですが、本体代金のローンが残っている場合は「借金」とみなされます。もっとも、解約にならないように対応できる場合もあるので、ご相談ください。

一般的に5年〜10年程度です。

その間は、新しいクレジットカードを作ったり、ローンを組んだりすることが難しくなります。

まとめ:不安な点は無料相談で確認を

自己破産には様々な誤解があります。「自分の場合はどうなるのか?」という具体的な見通しについては、弁護士が直接事情をお伺いしてお答えします。

まずは無料相談で、不安を解消するところから始めましょう。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

冬季休業についてのお知らせ

冬季休業日についてご案内します。

2025年12月27日(土)から2026年1月4日(日)までお休みを頂きます。

上記期間中に頂いたお問い合わせについては、2026年1月5日(月)から順次、ご連絡させて頂きます。

ご迷惑をおかけしますが、何卒よろしくお願い申し上げます。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

副業失敗の借金、債務整理で解決|北九州の弁護士が解説

副業の失敗による借金…まず弁護士へ相談を

「収入を増やしたい」「生活を豊かにしたい」そんな思いで始めた副業が、予期せぬ失敗で多額の借金に変わってしまう――。北九州市内でも、このようなご相談は決して少なくありません。投資での損失、思ったように売れない在庫、膨らむ一方の経費…。返済の目処が立たず、誰にも相談できずに一人で抱え込み、夜も眠れないほどの不安を感じていらっしゃるのではないでしょうか。

しかし、どうかご安心ください。その借金問題は、法的な手続きである「債務整理」によって解決できる可能性があります。そして、その第一歩は、専門家である弁護士に相談することです。

弁護士が受任し、受任通知が貸金業者に届くと、貸金業法等により正当な理由のない直接の督促連絡が制限されるため、早ければ当日中に電話等の連絡が止まることがあります(到達時期や相手方により異なります)。まずは落ち着いた環境を取り戻し、ご自身の状況に合った最適な解決策を一緒に見つけていきましょう。私たち平井・柏﨑法律事務所は、あなたの再スタートを全力でサポートします。

なぜ副業で借金?典型的な失敗パターン

副業で借金を抱えてしまう背景には、いくつかの典型的なパターンがあります。ご自身の状況と照らし合わせることで、問題の所在が明確になり、解決への道筋が見えやすくなります。「こんな失敗をしたのは自分だけだ」と追い詰める必要はまったくありません。

①株式投資・FX・仮想通貨など投機性の高い副業

少ない元手で大きな利益を狙える株式の信用取引やFX、仮想通貨などは、副業として人気があります。しかし、レバレッジをかけた取引で相場が急変すると、元本をはるかに超える損失が発生し、「追証(おいしょう)」を求められることがあります。この追証を支払うために消費者金融などから借り入れを重ね、借金が雪だるま式に増えてしまうケースが後を絶ちません。

このような投機的な活動による借金は、後の自己破産手続きにおいて「浪費」や「射幸行為」と見なされ、原則として借金の免除が認められない「免責不許可事由」に該当する可能性があります。この点が、投資が原因の自己破産で多くの方が不安に感じる最大のポイントです。

②物販・せどり・アフィリエイトなど事業性の高い副業

物販や「せどり」では、商品を仕入れるための資金が必要になります。売上予測を見誤って過剰に在庫を抱えてしまったり、期待したほど商品が売れなかったりすると、仕入れのための借入金だけが手元に残ってしまいます。また、アフィリエイトでも、収益を上げるために高額な広告費を投じた結果、費用を回収できずに赤字が膨らむことがあります。

これらの借金は、個人事業主の事業失敗による債務と性質が似ており、事業資金の借入も債務整理の対象となります。売上が不安定な中で返済を続けるのは、精神的にも大きな負担です。早期に専門家へ相談することが重要です。

副業の借金は自己破産できる?免責不許可事由と裁量免責

「投資やFXで作った借金は、自己破産しても免除されないと聞いた…」という不安を抱えていらっしゃる方は非常に多いです。確かに、破産法では、ギャンブルや投機的な取引(射幸行為)によって著しく財産を減少させた場合などは、「免責不許可事由」として、原則、借金の支払義務を免除しないと定められています。

しかし、諦めるのはまだ早いです。免責不許可事由があったとしても、裁判所が「破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるとき」は、その裁量によって免責を許可することができます。これを「裁量免責」といいます。

免責不許可事由があっても、事情によっては裁量免責が認められることがあります。重要なのは、経緯を正確に説明し、裁判所の手続に誠実に協力することです。重要なのは、失敗を真摯に反省し、裁判所の手続き(破産管財人による調査など)に誠実に協力する姿勢です。

弁護士より:破産管財人としての経験から

当事務所は多数の管財事件案件の取扱経験があり、手続の流れや注意点を踏まえてサポートします。その経験から申し上げますと、投資や浪費が原因のケースであっても、ご自身の問題を正直に話し、手続きに真摯に協力することで、ほとんどの方が裁量免責を得て新たな一歩を踏み出されています。北九州地域(福岡地方裁判所小倉支部など)での手続対応実績があり、地域の運用も踏まえてご案内します(※実績は個別事案により異なります)。「自分の場合はどうだろうか」とご不安な方は、まずは一度、当事務所の無料相談で詳しくお聞かせください。

自己破産以外の選択肢は?個人再生と任意整理

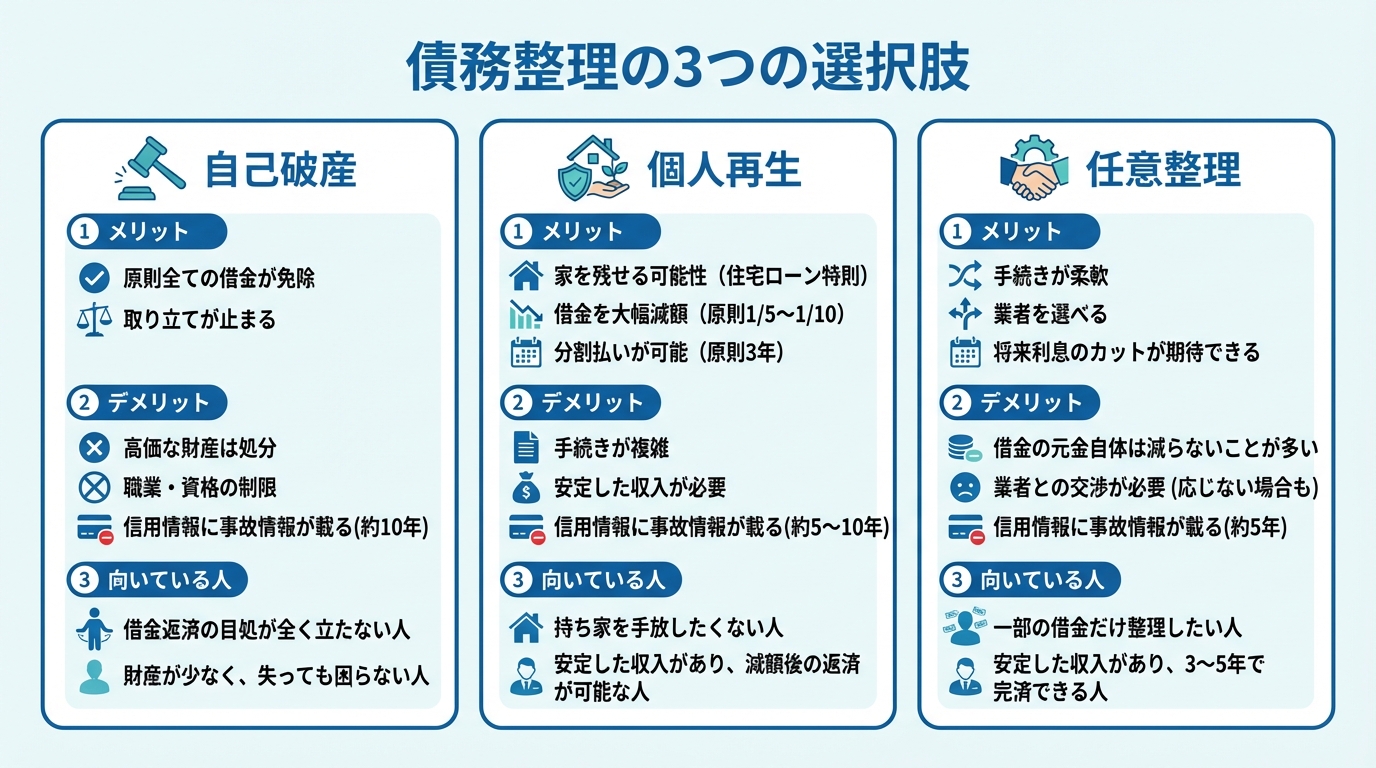

「自己破産だけは避けたい…」とお考えの方もいらっしゃるでしょう。債務整理には、自己破産以外にも「個人再生」「任意整理」という手続きがあります。借金の総額や収入の状況、残したい財産の有無などによって、最適な方法は異なります。それぞれの特徴を理解し、ご自身に合った解決策を検討することが大切です。どの手続きがご自身にとって最善か、弁護士が客観的な視点からアドバイスいたします。

個人再生:借金を大幅に減額し、分割返済する

個人再生は、裁判所に申し立て、借金を法律上の基準に従って圧縮し(例:無担保債務総額が3,000万円以下なら原則5分の1以上、3,000万円超~5,000万円以下なら原則10分の1以上等。最低弁済額や清算価値要件もあります)、原則3年(最長5年)で分割返済する手続です。自己破産と異なり、財産を処分されることはなく、特に「住宅ローン特則」を利用すれば、住宅ローン返済中のマイホームを手放さずに手続きを進められる可能性があります。

副業による収入が不安定な場合でも、将来にわたって継続的に収入を得る見込みがあることを説明できれば、再生計画が認可される可能性は十分にあります。詳しくは、個人再生に関するよくあるご質問のページもご覧ください。

弁護士より:個人再生委員としての経験から

当事務所は多数の個人再生委員案件の取扱経験があり、裁判所が重視するポイントを踏まえて再生計画案の作成を支援します。裁判所が重視するのは、その再生計画に実現可能性があるか、つまり「計画通りに返済を続けられるか」という点です。副業収入がある場合は、その安定性や継続性を客観的な資料に基づいて裁判所にどう説明するかが認可の鍵を握ります。北九州地域での豊富な実績に基づき、裁判所に認められやすい再生計画案の作成をサポートいたします。

任意整理:裁判所を通さず、将来利息のカットを目指す

任意整理は、裁判所を介さず、弁護士が貸金業者と直接交渉し、将来発生する利息(将来利息)をカットまたは減額してもらい、残った元本を3年~5年程度の分割で返済していく和解を目指す手続きです。裁判所を通さないため、手続きが比較的スピーディーで、必要書類も少なくて済みます。

また、任意整理の大きな特徴は、対象とする業者を選べる点です。例えば、「保証人が付いている借金は除外したい」「自動車ローンはそのまま支払いを続けたい」といった柔軟な対応が可能です。副業の失敗で一時的に返済が苦しくなったものの、利息がなくなれば元本は返済していける、という方に適した手続きです。

副業の借金問題で弁護士に依頼するメリット【北九州】

債務整理の手続きはご自身でもできなくはありませんが、非常に複雑で専門的な知識が求められます。特に副業が絡むケースでは、収入や財産の状況説明が難しくなることもあります。弁護士に依頼することで、以下のような大きなメリットが得られます。

- 貸金業者からの督促がストップする

弁護士が受任し、貸金業者に受任通知が届いた場合、貸金業法21条1項9号等により、正当な理由のない電話・訪問等による直接の取立ては制限されます(具体的な対応は相手方や事情により異なります)。精神的な平穏を取り戻せます。 - 複雑な手続きや交渉をすべて任せられる

裁判所に提出する膨大な書類の作成や、貸金業者との厳しい交渉など、専門的で煩雑な手続きをすべて代行します。 - あなたにとって最適な解決策を提案してもらえる

自己破産、個人再生、任意整理の中から、あなたの状況やご希望に最も合った手続きを専門家の視点から提案します。

私たち平井・柏﨑法律事務所は、北九州市(小倉北区・小倉南区など)や行橋市といった地域に根差し、福岡地裁小倉支部や行橋支部の実務に精通しています。地元の弁護士だからこそできる、きめ細やかなサポートをお約束します。

もし今、返済のことで頭がいっぱいでしたら、まずは当事務所の借金問題に関する初回無料相談(※原則、来所での面談)をご利用ください。

副業の借金に関するよくあるご質問(Q&A)

ここでは、副業の借金で債務整理を検討されている方からよく寄せられるご質問にお答えします。

Q1. 家族や会社に内緒で債務整理はできますか?

A. 手続きによりますが、リスクを最小限に抑えることは可能です。

裁判所を通さない任意整理は、ご家族や会社に知られる可能性が最も低い手続きです。一方、自己破産や個人再生は、官報に氏名・住所が掲載されるため、知られる可能性はゼロではありません。しかし、弁護士が介入し、すべての連絡窓口となることで、業者からご自宅や職場に電話がかかってくることはなくなり、発覚のリスクを大幅に減らすことができます。

Q2. 債務整理をすると、この先ローンやクレジットカードは利用できませんか?

A. 一定期間、新たな借り入れ等は難しくなります。

債務整理を行うと、信用情報機関に事故情報が登録されるため、一定期間は新たな借入れやクレジットカード作成が難しくなります。目安として、取引情報は完済等から最長5年程度、破産等の官報情報は最長7年程度(※機関・情報の種類により異なります)。これは、借金に頼らない生活を再建するための重要な期間とお考えください。

Q3. 弁護士費用が払えるか心配です…。

A. 分割払いに対応しています。まずは無料相談をご利用ください。

弁護士費用にご不安を感じる方は少なくありません。当事務所では、費用の分割払いに対応しておりますので、ご安心ください。まずは費用の心配をせず、初回無料相談で現状をお聞かせください。ご状況に応じたお支払いプランをご提案いたします。

まとめ:北九州で副業の借金にお悩みなら、まずご相談ください

副業の失敗による借金は、決して特別なことではありません。真面目に頑張ろうとした結果、意図せずして困難な状況に陥ってしまうことは誰にでも起こり得ます。大切なのは、一人で抱え込まず、法的な手続きによってきちんと問題を整理し、再スタートを切ることです。

債務整理には、自己破産、個人再生、任意整理といった複数の選択肢があり、それぞれにメリット・デメリットがあります。どの手続きが最適かは、あなたの借金の状況、収入、そして何より「これからどうしたいか」というご希望によって異なります。

私たち平井・柏﨑法律事務所は、JR小倉駅から徒歩5分というアクセスしやすい場所にあり、北九州市およびその近郊の皆様からのご相談を数多くお受けしてまいりました。初回のご相談は60分無料です。まずは勇気を出して、お電話またはメールフォームからお問い合わせください。

この記事は、弁護士 平井章悟(福岡県弁護士会所属、平井・柏﨑法律事務所)の監修のもと作成しております。記載内容は一般的な情報であり、個別の事情によって最適な解決策は異なります。最終更新日:2025年12月24日

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。