債務

代位弁済通知書の法的意味|一括請求と差押えの現実を北九州の弁護士が解説

【結論】代位弁済通知書が届いたら、直ちにご相談ください

銀行ローン等のお支払いが滞った際、見知らぬ保証会社から「代位弁済通知書」という書面が届くことがございます。「借金がどうなったのか」「一括で払えと言われても無理だ」と強いご不安を抱かれることと存じますが、そのまま放置することは大変危険です。現役の破産管財人を務める弁護士の視点から、代位弁済の法的な意味と、差し押さえ等の事態を防ぐための実務上の対応について、客観的な事実をご説明いたします。

まず、この通知書が意味する法的な事実を3点に集約してお伝えします。

【事実①】借金は消滅せず、請求元が保証会社に変わった状態です

「代位弁済」という言葉から、借金がなくなったと誤解される方もいらっしゃるかもしれませんが、事実は異なります。これは、ご本人様に代わって保証会社が銀行等の金融機関へ借金を一括で返済したことを意味します。借金自体が消滅したわけではなく、返済を請求する権利(債権)が、元の金融機関から保証会社へ法的に移転した状態です。したがって、今後は保証会社に対して返済義務を負うことになります。

【事実②】「分割で支払う権利」を失い、一括請求を受ける段階です

代位弁済通知書が届く段階では、通常、すでに滞納等を理由として契約上の「期限の利益」(分割で支払う利益)を喪失していることが多く、その結果として、残額の一括請求を受ける局面に入っていると整理するのが実務上一般的です。これを「期限の利益の喪失」といい、この結果として、保証会社は残額の全てに遅延損害金を加えた金額を、一括で請求する法的な権利を得ることになります。この段階からの督促は、これまでの金融機関からのものとは異なり、極めて厳しいものとなるのが実情です。

【事実③】放置は差し押さえに直結するため、法的な債務整理が必要です

保証会社からの一括請求を放置した場合、事態が自然に好転することは期待できません。保証会社は債権回収の専門家として、裁判所を通じた法的手続きを粛々と進めます。最終的には、給与や預貯金といった財産に対する強制執行(差し押さえ)に移行する可能性が極めて高くなります。そうなる前に、弁護士を代理人とし、法的な債務整理手続きを開始することが、現実的な解決策となります。

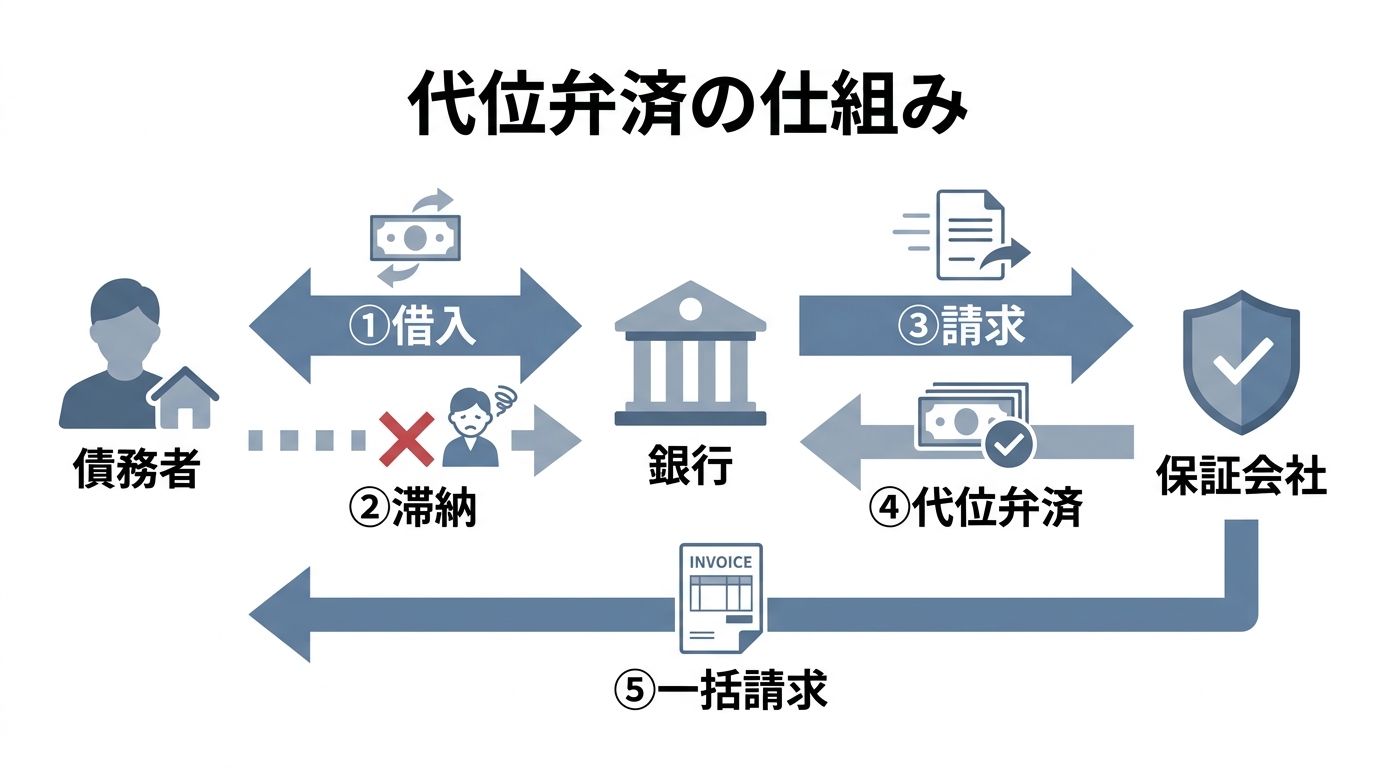

「代位弁済」の正確な法的な意味とは?

そもそも「代位弁済」とはどのような仕組みなのでしょうか。その法的な意味を正確にご理解いただくことが、現状を把握する第一歩となります。

銀行などの金融機関でお借り入れをする際、多くの場合、債務者ご本人様は意識せずとも、保証会社との間で「保証委託契約」を締結しています。これは、万が一ご本人様の返済が滞った場合に、保証会社が代わりに金融機関へ返済することを約束する契約です。

そして、実際に返済が数ヶ月滞ると、この契約に基づき、金融機関は保証会社に対して残債務の一括返済を求めます。保証会社がこの求めに応じて立て替え払いを行うこと、これが「代位弁済」です。

この代位弁済が実行されると、民法の規定に基づき、保証会社は主債務者に対して立替分の償還を求める「求償権(きゅうしょうけん)」を取得します。加えて、保証会社はその求償の範囲で、元の金融機関が有していた債権や担保権等を行使できる地位を取得します(いわゆる「弁済による代位」です)。つまり、代位弁済通知書は、「債権者が金融機関から当社(保証会社)に変わりましたので、今後は当社に全額を支払ってください」という法的な権利移転の通知なのです。

なぜ「一括請求」されるのか?期限の利益の喪失という仕組み

代位弁済通知書を受け取った方が最も困惑されるのが、「なぜ今まで分割だったものが、突然一括で請求されるのか」という点でしょう。

これは、前述した「期限の利益の喪失」という法的な仕組みによるものです。本来、借金の契約には「定められた期日(期限)が到来するまでは、返済を求められない」という債務者側の利益(権利)が設定されています。これが、お借入れされている皆さまが毎月分割で支払いを続けられる根拠です。

しかし、契約書には通常、「返済を〇ヶ月以上滞納した場合には、この期限の利益を喪失する」という条項(期限の利益喪失条項)が含まれています。長期間の滞納は契約違反にあたるため、この条項が適用され、分割で支払う権利が失われてしまうのです。

権利を失った結果、債権者である保証会社は、残っている債務の全額と、これまでに発生した遅延損害金を合わせて、直ちに一括で支払うよう請求できる状態になります。この段階に至ると、ご本人様が直接保証会社へ連絡し「分割払いに戻してほしい」と交渉しても、実務上、その申し出が受け入れられることはほとんどありません。連帯保証人へ請求が及ぶケースも想定されます。

通知を放置した場合の実務上の流れと「差し押さえ」のリスク

一括請求に応じられないからといって通知を放置した場合、事態はどう進展するのでしょうか。福岡地裁小倉支部などで破産管財人として債権者側の動きも見てきた経験から申し上げますと、保証会社は債権回収のプロフェッショナルであり、感情的な交渉には応じず、法的な手続きを粛々と進めていくことになります。

具体的な流れは以下の通りです。

- 内容証明郵便による最終催告:まずは「このままお支払いがない場合、法的措置に移行します」という最終通告が内容証明郵便で届くことが一般的です。

- 裁判所からの「支払督促」または「訴状」の送達:次に、裁判所を介した手続きに移行します。比較的簡易な支払督促手続の流れが利用されることもあれば、本格的な訴訟を提起される場合もあります。いずれにせよ、裁判所から特別送達という特殊な郵便で書類が届きます。

- 仮執行宣言・判決の確定:裁判所からの通知に対しても適切な対応を取らない場合、保証会社の請求を認める「仮執行宣言」や「判決」が出されます。これにより、保証会社は強制執行を行う法的な権利を得ます。

- 強制執行(差し押さえ):最終段階として、給与や預貯金、不動産といった財産が差し押さえられます。特に給与が差し押さえられる場合、裁判所からお勤め先に通知が届くため、借金の問題がお勤め先に知られてしまうことになります。

このように、代位弁済通知書を放置することは、ご自身の財産だけでなく、社会的信用にも関わる深刻な事態に直結するリスクをはらんでいます。なお、非常に古い借金で、時効の可能性が考えられるケースも稀にありますが、安易な自己判断は禁物です。

差し押さえを防ぐために現実的に検討すべき解決策「債務整理」

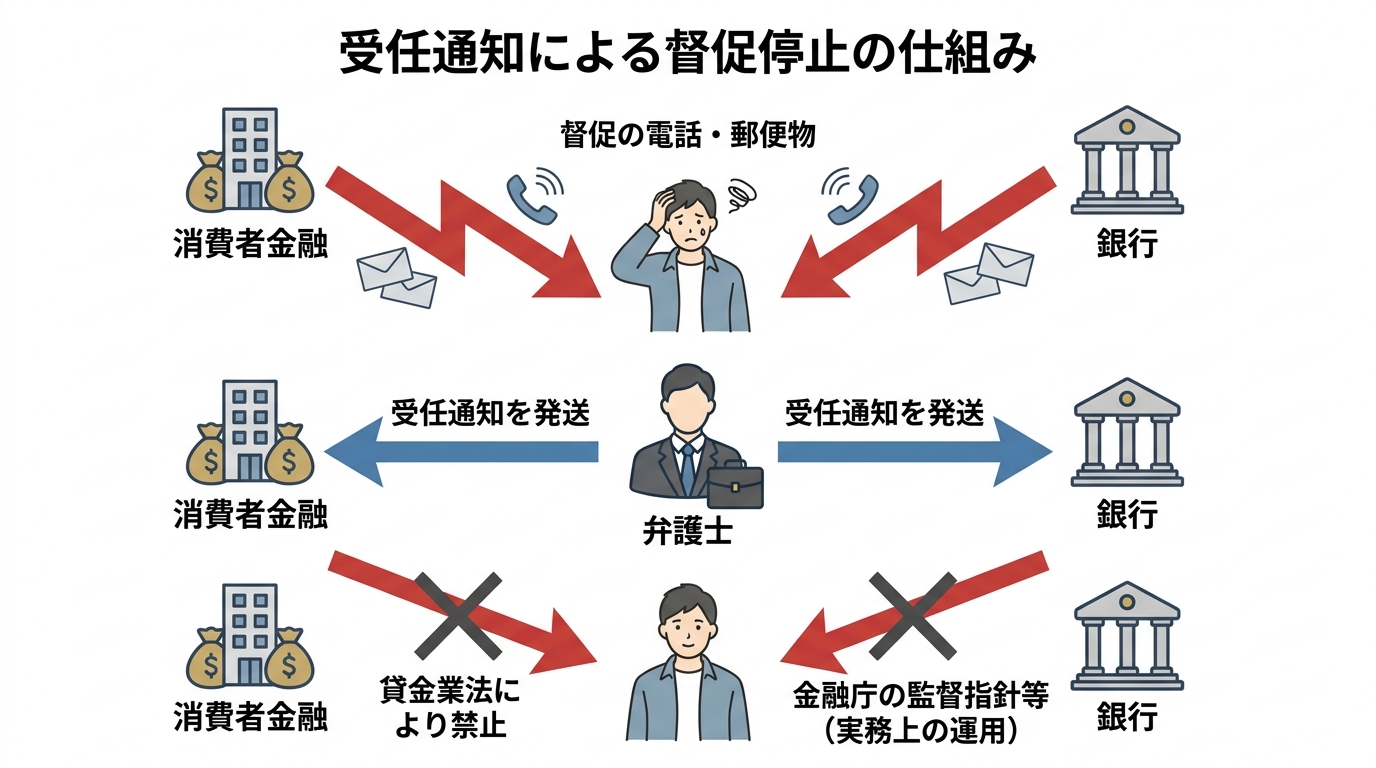

差し押さえに至るリスクを下げ、生活の立て直しを図るためには、状況に応じて「債務整理」を検討することが、実務上有力な選択肢となります。弁護士にご依頼いただくことで、まず保証会社からの直接の督促を停止させることが可能です。

弁護士がご依頼を受けると、直ちに債権者である保証会社へ「受任通知」を発送します。弁護士が受任通知を発送した場合、相手方が貸金業者等であるときは、貸金業法21条1項9号により、正当な理由なく本人へ直接連絡して支払を求める行為が制限されます。実際にどの法令・規制がどこまで適用されるかは、債権者の属性(保証会社・回収受託者の形態等)により異なるため、個別に確認が必要です。これにより、精神的な平穏を取り戻し、今後の生活再建について冷静に考える時間を確保することができます。

その上で、ご本人様の収支状況や財産、そして今後のご希望などを丁寧にお伺いし、以下の3つの法的手続きの中から、最も適切と考えられる解決策を選択し、遂行してまいります。

任意整理:保証会社と交渉し、将来利息をカットした分割返済を目指す

裁判所を介さず、弁護士が代理人として保証会社と直接交渉します。将来発生する利息(遅延損害金)のカットまたは大幅な減額を求め、残った元本を3年〜5年程度の長期分割で返済していく内容の和解を目指す手続きです。比較的債務額が少なく、安定した収入がある場合に適しています。より詳しい情報については、任意整理の手続きを解説した記事をご覧ください。

個人再生:裁判所の認可を得て、債務を大幅に圧縮する

裁判所に申立てを行い、法律の基準に基づいて債務総額を大幅に(例えば5分の1程度に)圧縮し、その圧縮後の金額を原則3年間で分割して返済していく手続きです。住宅ローンが残っている場合でも、「住宅資金特別条項(住宅ローン特則)」を利用することで、ご自宅を手放さずに他の借金を整理できる可能性があります。詳しくは個人再生に関する解説をご参照ください。

自己破産:裁判所の免責許可を得て、原則全ての支払義務を免れる

収入や財産が著しく不足し、返済の目処が全く立たない場合に選択される最終的な法的手段です。裁判所から「支払不能」であると認められ、「免責許可決定」が下りれば、税金など一部の非免責債権を除き、原則として全ての借金の支払義務が免除されます。これにより、文字通りゼロからの生活再建を目指すことが可能となります。自己破産手続きの詳細については、こちらで解説しています。

代位弁済通知書に関してよくあるご質問

Q. 弁護士に依頼するための費用を一括で用意できません。

A. ご心配には及びません。当事務所では、弁護士費用について独自の分割払いに対応しております。弁護士が受任通知を発送することで、債権者への直接の返済はいったん停止いたします。その期間を利用して、弁護士費用を毎月分割でお支払いいただく運用となっておりますので、まずはお手元の資金を心配なさらずにご相談ください。費用の分割払いの仕組みについては、こちらの記事でも詳しく解説しております。

Q. 書面が届いてから何日以内に相談すべきですか?

A. 代位弁済通知書が届いた時点で、すでに法的措置の直前の段階にあるとお考えいただくのが適切です。保証会社は、いつ裁判所に申立てを行ってもおかしくない状態です。明確に「何日以内」という基準はございませんが、手遅れになる前に、可能な限り速やかにご相談いただくことを強くお勧めいたします。例えば、奨学金の代位弁済など、状況は様々ですが、いずれにせよ早期の対応が重要です。

ご相談は書面持参の上、小倉北区の事務所で直接お話を伺います

代位弁済通知書は、法的なタイムリミットが迫っていることを知らせる重要な書面です。感情的なご不安はもっともですが、客観的な事実に基づき、速やかに専門家を交えた対応をとる必要がございます。

今後の手続き方針を正確に判断するためには、お手元に届いた通知書に記載されている債権者名、代位弁済日、請求額(元金、遅延損害金の内訳)といった情報が不可欠です。そのため、当事務所では、お電話やオンラインでの安易な見立ては行わず、必ず書面をご持参いただいた上で、直接お話を伺うことを原則としております。

お手元に届いた通知書をお持ちの上、小倉の事務所へ直接ご相談にお越しください。現在の状況を正確に分析し、実現可能な解決策をご提示いたします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

自己破産の自由財産拡張と小倉支部の運用|北九州の弁護士が解説

自己破産で残せる財産|まず知るべき3つの事実

自己破産をご検討される際、「自分の財産はすべて没収されてしまうのではないか」というご不安を抱かれることと存じます。インターネット上には「99万円までは残せる」という情報がございますが、実務上、預貯金や保険といった財産をそのまま残すためには、法的な手続きが必要となります。現役の破産管財人の視点から、福岡地裁小倉支部における「自由財産の取り扱い」に関する換価基準と、管財人との事前協議に基づく実務上のプロセスについて、客観的な事実をご説明いたします。

まず、インターネット上の情報に惑わされず、自己破産における財産の取り扱いについてご理解いただくために、知っておくべき3つの事実を以下に示します。

- 【事実1】自己破産において、法律上無条件で手元に残すことが認められている財産(本来的自由財産)は、「99万円以下の『現金』」などに限られます。

- 【事実2】福岡地裁小倉支部の運用では、財産の「換価基準」が項目ごとに定められており、預貯金や保険の解約返戻金などは「20万円」を超える場合に原則として処分の対象となるものが多いです。

- 【事実3】上記の財産を残すためには、事前に破産管財人と協議・すり合わせを行った上で、裁判所へ「自由財産拡張の上申」を行い、許可を得るという実務プロセスが必要となります。

これらの事実を踏まえ、以下で具体的な制度の内容と手続きの流れを詳しく解説してまいります。自己破産の全体像については、自己破産とは?メリット・デメリットや手続きの流れを解説で体系的に解説しています。

法律で定められた「本来的自由財産」とは?

自己破産は、債務の支払いを免れる代わりにすべての財産を失う制度ではありません。破産手続後の生活再建に必要な最低限の財産は、法律によって手元に残すことが認められています。これを「自由財産」と呼びます。

この自由財産のうち、裁判所の判断を要さず、法律上当然に残すことが認められているものを「本来的自由財産」といいます。具体的には、主に以下のものが該当します。

- 99万円以下の現金

- 差押禁止財産(給与や年金などの受給権、生活に欠かせない家財道具など)

ここで重要なのは、法律が「現金」と「預貯金」を明確に区別している点です。

99万円まで認められるのは「現金」のみ

「99万円まで財産を残せる」という情報は、この「本来的自由財産」のうちの「現金」のことを指しています。民事執行法では、債務者が所有する現金のうち66万円までは差押えが禁止されています(民事執行法131条3号)。これとは別に、自己破産の実務では、手元の現金について概ね99万円までを自由財産として扱う運用が定着しています。

注意すべきは、この規定はあくまでタンス預金のように手元で物理的に保管している「現金(キャッシュ)」にのみ適用されるという点です。銀行の口座に預けている「預貯金」は、法律上は「銀行に対する預金返還請求権」という債権として扱われます。そのため、99万円の現金の枠とは全く別のものとして評価されることになります。

預貯金や保険は「換価基準」で判断される

では、多くの方が保有されている預貯金、生命保険といった財産はどのように扱われるのでしょうか。これらは「本来的自由財産」には含まれないため、原則としては破産管財人によって換価(現金化)され、債権者への配当に充てられる対象となります。

しかし、これらの財産が生活再建に不可欠な場合もあるため、裁判所の許可を得ることで自由財産として手元に残すことが認められる場合があります。これを「自由財産の拡張」といいます。

そして、この自由財産の拡張を認めるかどうかの判断基準は、全国の裁判所で一律ではなく、各地方裁判所の実務運用に委ねられています。福岡地裁小倉支部においては、この判断のための明確な「換価基準」という内部ルールが存在しており、次の章でその具体的な内容を解説いたします。なお、債務整理で家や車などの財産をどう守るかという点については、他の手続きとの比較も含めて解説していますのでご参照ください。

参照: 破産法

福岡地裁小倉支部の「換価基準」と個別の例外

福岡地裁小倉支部の実務では、財産の種類ごとに、換価(現金化して債権者に配当する)すべきかどうかの基準が設けられています。これが「換価基準」です。

預貯金、生命保険の解約返戻金といった主要な財産については、「1つの財産項目につき、その価値が20万円を超えるかどうか」が、原則として換価対象となるか否かの分水嶺となります。

また、自己破産で退職金はどう扱われるかについても、現時点で退職した場合の支給見込額の8分の1に相当する額が20万円を超える場合に、換価の対象とされる運用が一般的です。

一方で、すべての財産が機械的にこの20万円という基準に当てはめられるわけではございません。例えば「冠婚葬祭の互助会」の積立金などは、その財産の性質や社会的必要性を考慮し、この基準とは異なる扱いがなされることもあります。

このように、小倉支部の運用には明確な基準と、事案に応じた例外的な判断が存在します。インターネット上の一般論だけを頼りに自己判断するのは危険であり、ご自身の財産が実際の運用においてどのように評価されるのか、専門家による正確な見立てが不可欠です。

【管財人の視点】「自由財産拡張」を認めてもらう実務プロセス

前述の換価基準を超える財産であっても、直ちにすべてが処分されるわけではありません。その財産が破産を申し立てる方の生活再建に不可欠であると合理的に説明できる場合には、「自由財産の拡張」を裁判所に申し立て、許可を得ることで手元に残せる可能性があります。

ここで極めて重要になるのが、福岡地裁小倉支部における実務上のプロセスです。申立代理人である弁護士がいきなり裁判所へ拡張の申立書を提出するのではなく、まず選任された破産管財人と事前に協議を行い、財産の状況や拡張の必要性について双方で認識をすり合わせた上で、その合意内容を裁判所へ「上申書」として提出し、最終的な許可を得るという流れが、実務上の定石となっています。

この事前協議において、管財人は主に以下の点を重視して判断します。

- 拡張を求める財産の総額が、手元の現金と合わせて99万円という一つの目安の範囲内に収まっているか

- その財産を残すことが、破産者の経済的更生にどのように寄与するのか(例:持病のため再加入が困難な生命保険など)

客観的な資料に基づき、これらの点を論理的に説明し、管財人の理解を得ることが拡張を認めてもらうための鍵となります。

ステップ1:弁護士による正確な財産評価

管財人との協議を円滑に進めるための大前提は、対象となる財産の価値を客観的な資料に基づいて正確に評価することです。ご自身の思い込みや曖昧な記憶で申告することは許されません。

- 生命保険:保険会社から「解約返戻金見込額証明書」を取り寄せます。

- 預貯金:通帳の記帳や取引履歴の開示により、正確な残高を把握します。

これらの客観的資料を事前に準備し、正確な財産目録を作成することが、適正な手続きの第一歩です。安易な申告は、後に自己破産前の財産隠し・名義変更のリスクと見なされるリスクを回避し、管財人からの信頼を得る上で不可欠となります。

ステップ2:破産管財人との事前協議と上申

正確な財産評価が完了した後、申立代理人である弁護士が、裁判所から選任された破産管財人と連絡を取り、自由財産拡張に関する事前協議を開始します。

この協議の場で、弁護士は準備した客観的資料を基に、「どの財産を」「どのような理由で」手元に残す必要があるのかを具体的に説明します。例えば、「この保険はご家族の将来の生活保障のためにどうしても維持する必要がある」といった、個別の事情を合理的に主張していきます。

管財人はその主張の妥当性を検討し、拡張を認めるのが相当であると判断すれば、その内容をまとめた「上申書」を代理人弁護士が作成・提出し、最終的に裁判官が許可を出すことで、正式に自由財産の拡張が認められるという流れになります。

自由財産拡張に関するよくあるご質問

ここでは、自己破産の財産に関するご相談で、特によくお受けする質問とその回答をご紹介します。

Q. 財産の価値が分からないので、自分で適当に申告してもよいですか?

A. それは絶対におやめください。不正確な申告は、たとえ悪意がなかったとしても、破産管財人や裁判所に不信感を与え、手続き全体に悪影響を及ぼす可能性があります。意図的であると判断された場合には、「説明義務違反」や「財産隠し」と見なされ、借金の支払義務が免除されなくなる「免責不許可事由」に該当する、極めて重大なリスクがございます。

保険の解約返戻金証明書など、第三者が発行した客観的な資料に基づいて正確に財産を評価し、誠実に申告することが、適正な手続きを進め、最終的に生活再建を果たすための大前提となります。

Q. 弁護士費用を手元に残した現金から一括で払うことはできますか?

A. お手元の財産状況によっては、特定の債権者(この場合は弁護士)だけに優先的に支払いを行う「偏頗弁済(へんぱべんさい)」と見なされるリスクがあるため、一概に可能とは申し上げられません。

当事務所では、弁護士費用のお支払いについて、分割払い制度に対応しております。弁護士がご依頼を受けた旨を各債権者に通知(受任通知)すると、(特に貸金業者等については)債務者ご本人への直接の督促・取立てが止まるのが通常です。その停止期間を利用して、毎月の家計の中から無理のない範囲で費用を分割してお支払いいただく運用も多くございます。費用の問題でご相談を躊躇されている方も、まずは一度、現在の状況をお聞かせください。詳しくは債務整理の弁護士費用の分割払いに関する記事でも解説しております。

まとめ:正確な見通しは、客観的な資料に基づく対面相談から

本記事では、自己破産における自由財産の考え方と、特に福岡地裁小倉支部における実務上の運用について解説いたしました。

ご自身の財産が手元に残せるかどうかは、インターネット上の一般的な情報で判断できるものではございません。管轄裁判所である小倉支部の客観的な「換価基準」と、選任される破産管財人との「事前協議」という実務上のプロセスに照らして、個別に判断する必要があります。

正確な見通しを立てるためには、何よりも客観的な資料が不可欠です。お手元に保険証券や預金通帳など、財産の状況が分かる資料をご用意の上、小倉北区の当事務所へ直接ご相談にお越しください。実務の事実に即して、今後の見通しを誠実にご提示いたします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

法人破産と代表者自己破産|同時進行の実務を北九州の弁護士が解説

はじめに:法人と代表者個人の債務整理に関する3つの事実

会社の経営が行き詰まった際、法人の債務整理と代表者個人の債務整理は切り離して考えることが実務上、極めて困難です。会社の債務と個人の将来、その両方に大きな不安を抱えていらっしゃる状況かと拝察いたします。

この記事では、裁判所から破産管財人として選任される立場から、法人と個人のお手続きを同時に進める法的な理由と、裁判所における実務上の運用について、客観的な事実をご説明いたします。

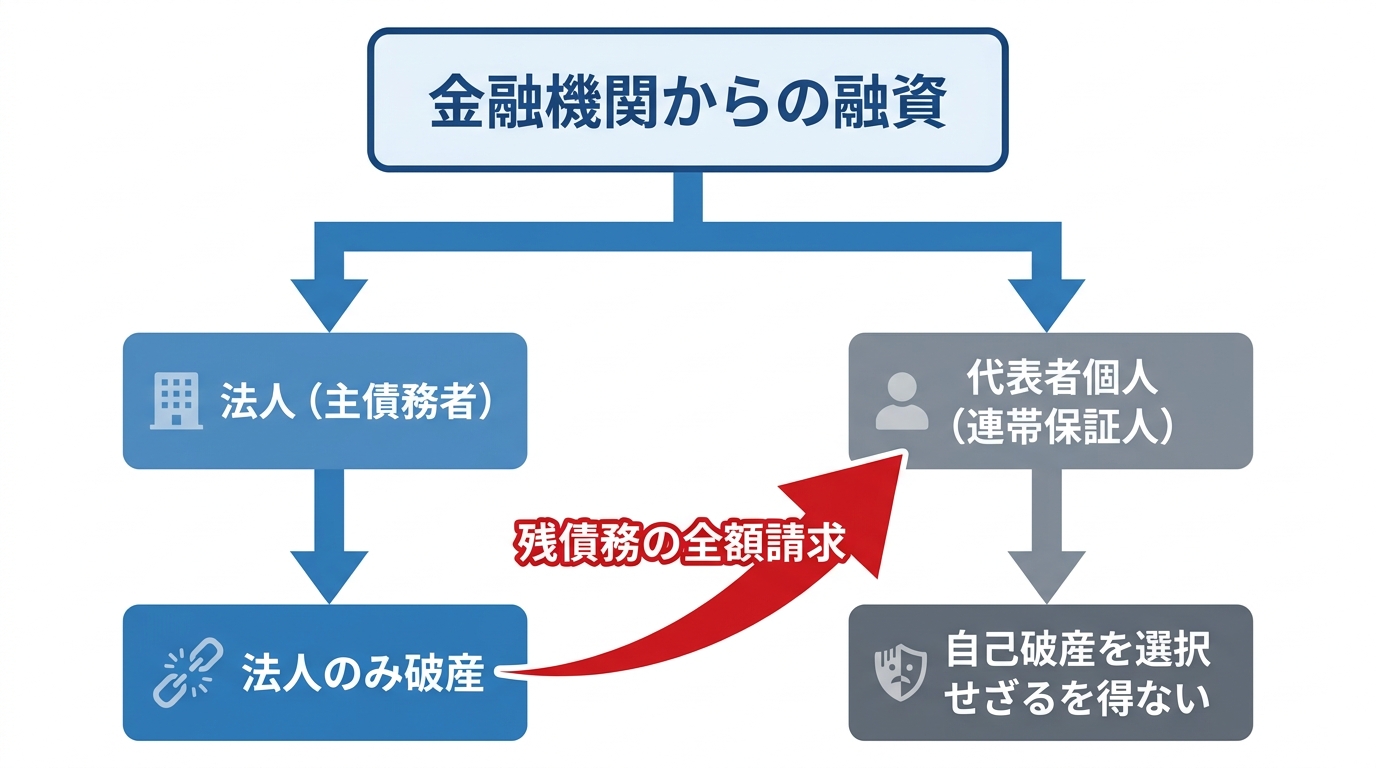

【事実①】法人借入と代表者の連帯保証は一体

金融機関等から法人が融資を受ける際、多くの場合、代表者個人が連帯保証人となっています。そのため、法人のみが破産しても、残った債務の返済義務は連帯保証人である代表者個人が負うことになります。この法的構造から、実務上、法人と代表者個人の自己破産は同時に申し立てることが多いです。

【事実②】同時申立ては手続き・費用面で合理的

法人と代表者個人の破産を同時に申し立てることで、裁判所に納める費用(予納金)を抑えられるなど、費用面・手続き面での合理性が生じます。別々に手続きを進めるよりも、代表者の方の経済的負担を軽減できる可能性が高いと言えます。この具体的な仕組みについては、後ほど詳しく解説いたします。

【事実③】当事務所の対応範囲について

なお、当事務所では現在、すでに事業を停止されている法人様からのご相談のみ承っております。現在も事業が稼働中の法人様に関するご相談は、対応を見合わせておりますので、あらかじめご了承ください。

法人と代表者個人の破産を「同時進行」する法的な理由

中小企業が金融機関(銀行や日本政策金融公庫など)から事業資金の融資を受ける際、代表者個人が会社の債務を連帯して保証する「連帯保証」契約を締結するケースは少なくありません。これは、会社の信用力を代表者個人の信用力で補完するという、長年の融資実務の慣行によるものです。

この連帯保証契約があるために、法人と代表者個人の債務問題は法的に一体のものとして扱わざるを得ません。

仮に、法人のみ自己破産の手続きを行ったとします。法人が破産手続開始決定を受けると、法人は解散し、破産手続による清算が進みますが、それだけでは債務そのものが消滅するわけではありません。破産手続きによって返済しきれなかった残債務は、そっくりそのまま連帯保証人である代表者個人に一括で請求されることになります。

個人の資産で到底支払いきれないほどの請求が届けば、結果として代表者個人も自己破産をせざるを得ない状況に追い込まれます。このような二度手間や精神的負担を避け、一度の手続きで法人と個人の双方の債務問題を根本的に解決するために、同時申立てが実務上の定石となっているのです。

同時申立てにおける裁判所の運用と予納金の実務

法人破産は、裁判所が「破産管財人」を選任し、会社の財産調査や債権者への配当などを行う「管財事件」として扱われるのが原則です。破産管財人には、その地域の弁護士が裁判所によって選任されます。

ここで、法人と代表者個人が同時に破産を申し立てた場合、裁判所はどのように運用するのでしょうか。

福岡地方裁判所小倉支部などでの実務では、多くの場合、一人の破産管財人が法人と代表者個人の両方の事件を「同一の管財人」として担当します。これは、中小企業において法人の財産と代表者個人の財産が密接に関連している(例えば、代表者が会社にお金を貸している「代表者貸付金」など)ことが多く、別々の管財人が調査するよりも、一人の管財人が一体的に処理する方がはるかに効率的だからです。

この運用は、申立人である代表者の方にとっても大きなメリットがあります。それは、裁判所に納める予納金の負担軽減です。本来であれば、法人と個人、それぞれで管財事件の予納金が必要になるところ、同時申立てにより一体的に処理されることで、個人の予納金が法人の予納金から流用される(引き継がれる)など、総額として負担が抑えられる運用がなされることが一般的です。

このように、同時申立ては法的な必然性だけでなく、手続きの効率化と経済合理性の観点からも理にかなった方法と言えます。

なお、当事務所では現在、稼働中の法人の破産申立ては対応を見合わせており、すでに事業を停止されている法人のみお受けしております。

参照:破産規則

法人・代表者の破産に関するよくあるご質問

ここでは、法人と代表者の破産手続きに関して、しばしば寄せられるご質問にお答えします。

Q. 法人は放置し、代表者個人のみ自己破産することは可能ですか?

A. 理論上は可能ですが、実務上は原則として推奨されません。特に中小企業の場合、法人と代表者個人の資産・負債は密接不可分な関係にあることがほとんどです。

そのような状況で法人を清算せずに放置したまま個人の自己破産のみを申し立てると、裁判所や破産管財人から「法人の資産を個人に隠しているのではないか」という疑念を抱かれる可能性があります。例えば、法人名義の売掛金や在庫、不動産などを意図的に申告せず、個人の債務だけを免除してもらおうとしている、と見なされかねません。

結果として、管財人の調査がより複雑かつ厳格になり、手続きが難航するだけでなく、最悪の場合、財産隠しとして免責が許可されないという重大な事態を招くリスクもあります。法人と個人の状況を同時に清算することが、結果的に最も安全かつ合理的な解決策となります。

Q. 代表者個人の自己破産にかかる弁護士費用は分割払い可能ですか?

A. はい。個人の自己破産手続きに関する弁護士費用につきましては、ご事情に応じて、当事務所独自の分割でのお支払いにも対応しております。具体的なお支払い計画については、ご相談の際に直接ご提案させていただきます。

ご相談は客観的な資料に基づき、事務所での対面にて承ります

法人の残務と個人の連帯保証債務は、感情論ではなく、客観的な法律のルールに基づいて同時に処理を進める必要があります。法人と個人の資産・負債状況を正確に分析し、最善の手続きを選択するためには、決算書や債権者一覧といった資料に基づき、直接お話を伺うことが不可欠です。

そのため、当事務所ではお電話やオンラインのみでのご相談は原則としてお受けしておらず、小倉北区の事務所へ資料をご持参いただいての対面相談を基本としております。

すでに事業を停止されており、法的な清算をご検討されている代表者の方は、お手元の資料をお持ちの上、まずはご相談にお越しください。実務の事実に基づき、粛々とお手続きを進めてまいります。

このテーマの全体像については、債務整理とは?種類とメリット・デメリットを分かりやすく解説で体系的に解説しています。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

看護師の自己破産と資格制限|破産法上の事実を北九州の弁護士が解説

【結論】看護師の自己破産と資格に関する3つの法的事実

看護師として勤務されている方から、「自己破産をすると免許を剥奪され、今の仕事ができなくなるのではないか」というご相談をお受けします。結論から申し上げますと、そのような法的な規定は存在いたしません。現役の破産管財人を務める弁護士の視点から、破産法上の「資格制限」に関する客観的な事実と、看護師の方の手続きにおける実務上の審査ポイントについてご説明いたします。

まず、ご自身のキャリアに関する不安を解消するために、以下の3つの法的事実をご確認ください。

- 【事実1】破産法および関連法規において、看護師・准看護師は自己破産による「資格制限」の対象外とされております。

- 【事実2】自己破産の手続き中であっても、看護師としての業務への従事や、免許の効力に法的な影響は及びません。

- 【事実3】ただし、夜勤手当等を含めた安定収入に対する「客観的な家計の立て直し(浪費の改善等)」については、裁判所から厳格に審査されます。

このように、自己破産によって看護師の資格が法的に影響を受けることはありません。しかし、手続きを円滑に進め、借金の免除(免責)を得るためには、別の重要なポイントが存在します。以下で詳しく解説していきます。

破産法上の「資格制限」と看護師の扱いについて

「自己破産をすると一部の仕事に就けなくなる」という話を聞いたことがあるかもしれません。これは、各資格法・業法等が欠格事由として「破産手続開始の決定を受けて復権を得ない者」等を定めていることにより、一定の期間に限って一部の職業・資格に制限が生じることを指します。

自己破産の手続きを開始すると、破産者の財産を管理する「破産管財人」が選任される場合があります。この期間中、他人の財産を預かる可能性のある特定の職業については、一時的にその業務を行うことが法律で制限されます。具体的には、警備員、生命保険募集人、宅地建物取引士などがこれに該当します。

しかし、看護師の資格を定める保健師助産師看護師法などの医療関連法規には、自己破産を免許の欠格事由(免許の取消しや停止の理由)とする規定は存在しません。したがって、看護師は法的に資格制限の対象外であり、自己破産の手続き中も、これまで通り業務を継続することが認められています。

より具体的な自己破産で制限される資格や職業の一覧については、こちらの記事もご参照ください。

病院(職場)への報告義務と実務上の発覚経緯

資格の次に多くの方が懸念されるのが、「自己破産の事実が職場に知られてしまうのではないか」という点でしょう。

法律上、ご自身が自己破産を申し立てた事実を、勤務先である病院(雇用主)へ報告する義務は一切ありません。プライバシーに関わる事柄であり、自ら申告する必要はないのです。

しかし、実務上、職場に知られてしまうケースは存在します。その最も典型的な原因が、債権者による「給与の差し押さえ」です。

借金の返済を長期間滞納し続けると、債権者は裁判所に訴訟を起こし、判決等の債務名義を得た上で、給与差押命令の申立てを行います。この命令が裁判所から病院へ送達されると、病院側は給与の一部を直接債権者へ支払わなければならなくなり、結果として借金の事実が発覚してしまいます。

この法的な手続きを防ぐための有効な手段が、弁護士への依頼です。弁護士が受任通知を債権者に発送すると、少なくとも貸金業者等からの債務者本人への直接の督促は、貸金業法の規制により止まります。また、差し押さえが行われる前の段階であれば、早期に介入することで給与差し押さえ等の法的手続を回避できる可能性が高まります(ただし、すでに差押えが開始している場合、受任通知の発送だけで直ちに差押えが解除されるとは限りません)。職場への発覚を防ぐためには、滞納が深刻化する前に、速やかに専門家へ相談することが極めて重要です。

【管財人の視点】看護師の家計審査が厳格になる理由

看護師資格への直接的な影響はありません。しかし、だからこそ自己破産手続きにおいては、別の側面が厳しく審査されることになります。それは「家計の状況」です。

私自身、福岡地方裁判所小倉支部などから選任される現役の破産管財人として、多くの自己破産案件を担当しております。その実務経験から申し上げますと、看護師の方の手続きでは、家計収支の審査が特に慎重に行われる傾向があります。

その理由は、看護師という職業が、夜勤手当などにより比較的安定した収入を見込める点にあります。裁判所や破産管財人は、「安定収入があるにもかかわらず、なぜ破産に至ったのか」その原因を客観的に把握しようとします。

背景には、過酷な勤務からくるストレスを原因とした浪費(買い物依存など)が借金の主因となっているケースも少なくありません。浪費は、破産法上、原則として免責が許可されない「免責不許可事由」に該当する可能性があります。

もっとも、多くのケースでは裁判所の裁量による「裁量免責」が認められますが、そのためには、手続き中に家計簿を正確に作成・提出し、「現在は浪費をやめ、収入の範囲内で堅実に生活しており、経済的に更生する意思と実態がある」という事実を客観的な数字で証明し続けることが不可欠となるのです。

看護師の自己破産に関するよくあるご質問

その他、看護師の方からよく寄せられる具体的なご質問にお答えします。

Q. 夜勤の通勤に必要な自動車は、自己破産で処分されますか?

A. 自動車を維持できるかどうかは、「通勤に必要だから」という理由だけで決まるわけではありません。判断の基準は、主に以下の2つの法的なポイントです。

- 自動車ローンに「所有権留保」が設定されているか

ローン返済中の自動車は、契約上、完済まで所有権がローン会社にある「所有権留保」という状態になっていることがほとんどです。この場合、自己破産手続きを開始すると、ローン会社は契約に基づき自動車を引き揚げる権利を行使します。 - 自動車の客観的な査定額が基準額を超えるか

ローンが完済されている場合でも、自動車の資産価値が裁判所の定める基準額(例えば福岡地裁小倉支部の運用では20万円)を超える場合は、破産管財人によって換価処分(売却して債権者への配当に充てる)の対象となる可能性があります。

このように、自動車の扱いは個別の契約内容や資産価値によって法的に判断されます。

Q. 弁護士費用を一括で支払う余裕がありません。

A. 弁護士費用のご心配は当然のことと存じます。当事務所では、経済的に困難な状況にある方でもご依頼いただきやすいよう、独自の分割払いに対応しております。

この仕組みが可能になるのは、弁護士がご依頼を受け、債権者へ受任通知を発送した時点で、すべての債権者への返済が法的に一時停止するためです。これにより、これまで毎月返済に充てていた資金を、弁護士費用の分割払いに充当していただく、という運用が可能になります。具体的な自己破産の費用や分割払いの詳細については、ご相談の際に丁寧にご説明いたします。

北九州で自己破産をお考えの看護師の方へ|まずは対面相談を

自己破産に関して、インターネット上には様々な情報が溢れていますが、その中には誤解を招くものや不正確な記述も少なくありません。ご自身の生活と大切なキャリアを守る第一歩は、法律の専門家から正確な知識を得ることです。

看護師の方の自己破産手続きを成功させるためには、資格制限の有無といった法律論だけでなく、不規則な勤務体系の中でいかにして家計を立て直し、それを裁判所に客観的に説明できるかという実務的な視点が不可欠です。

当事務所では、夜勤等のご事情にも配慮し、対面でのご相談日時を柔軟に調整いたします。まずは現在の家計状況がわかる資料(給与明細、お使いの家計簿アプリなど)をお持ちの上、小倉北区の事務所へお越しください。お話を直接伺い、客観的な事実に基づいた最善の解決策をご提示いたします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

ネットの「借金減額診断」のからくりと法的整理の事実を北九州の弁護士が解説

【結論】ネットの借金減額診断と法的な事実

スマートフォンやSNSの広告で、「借金がいくら減るか診断します」という文言を頻繁に目にするようになりました。しかし、法律上、簡単な質問に答えるだけで魔法のように借金が減る仕組みは存在いたしません。現役の破産管財人・個人再生委員を務める弁護士の視点から、ネットの減額診断の仕組み(からくり)と、実際に借金を整理するための客観的な法的手続きについて事実をご説明いたします。

まず、この記事の結論として、3つの法的な事実をお伝えします。

- 【事実①】ネットの「借金減額診断」の多くは、将来の利息をカットする「任意整理」を前提とした法律事務所の集客ツールです。

- 【事実②】任意整理はあくまで利息の免除であり、お借り入れの「元本」そのものが減額されるわけではございません。

- 【事実③】元本を法的に減額・免除するためには、裁判所を通す「個人再生」や「自己破産」といった厳格な手続きが必要となります。

このテーマの全体像については、債務整理とは?種類とメリット・デメリットを分かりやすく解説で体系的に解説しています。

【事実①】減額診断の多くは法律事務所の「集客ツール」です

「診断」や「シミュレーター」という言葉は、中立的で客観的な印象を与えます。しかし、インターネット上で見られる借金減額診断の多くは、弁護士や司法書士が借金問題でお困りの方からのご相談やご依頼に繋げるための「集客ツール」として運用されているのが実情です。

入力された情報をもとに、事務所の担当者から連絡があり、多くの場合、後述する「任意整理」という手続きの案内が行われます。これは非難されるべきことではありませんが、あくまで中立的な第三者機関による公的な診断ではない、という仕組みをご理解いただくことが重要です。

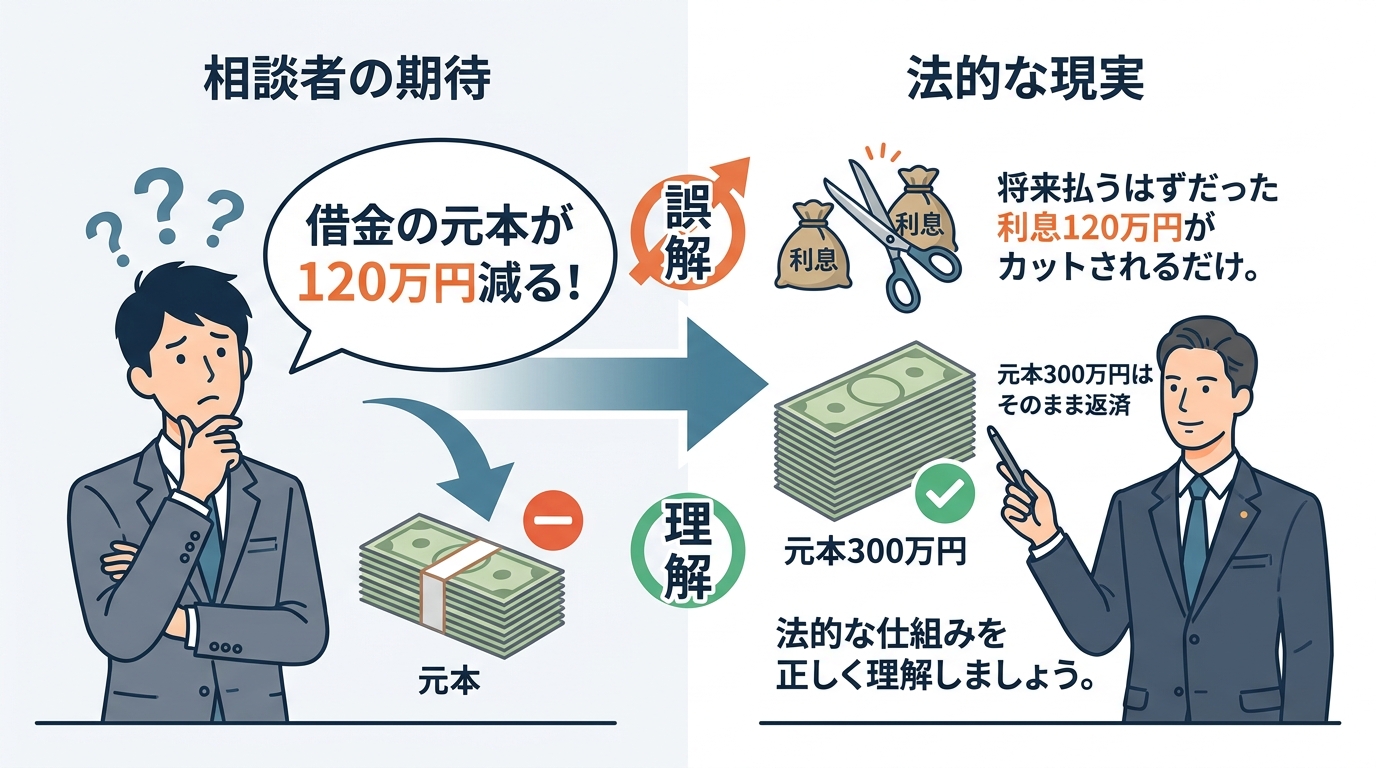

【事実②】任意整理は「元本」が減るわけではありません

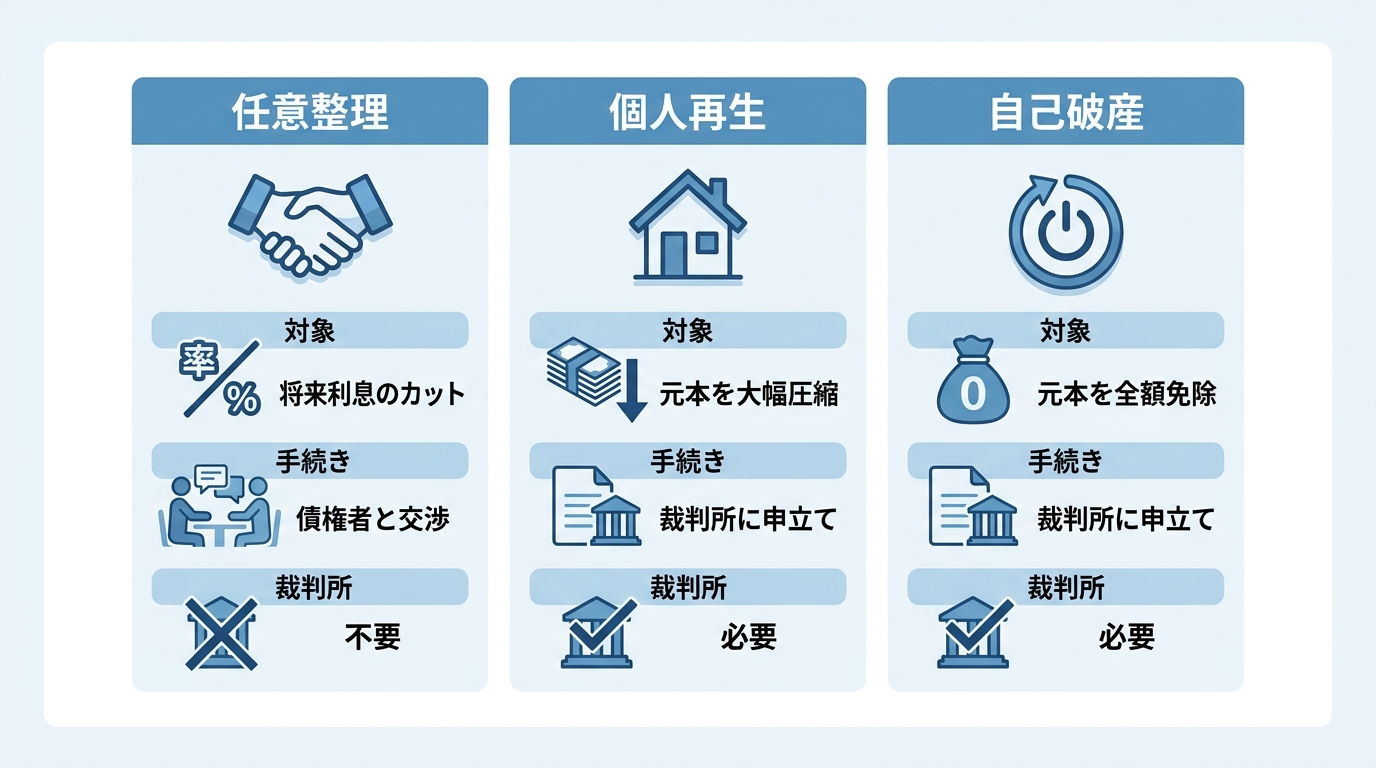

減額診断が主に想定している解決策は「任意整理」と呼ばれる手続きです。これは、弁護士が債権者(貸金業者など)と直接交渉し、今後の返済計画について和解を目指す方法です。

この交渉において減額の対象となるのは、原則として「将来発生するはずだった利息(将来利息)」です。例えば、年利15%で100万円を借りている場合、何年も返済を続ければ利息だけで数十万円を支払うことになります。任意整理では、この将来利息をカットしてもらい、残っている元本のみを3年~5年程度の分割で返済していく内容の和解を目指します。

つまり、現在残っている借金の元本自体が減るわけではない、という点が極めて重要なポイントとなります。

【事実③】元本を減らすには裁判所を通す「法的整理」が必要です

では、借金の元本そのものを減らしたり、ゼロにしたりすることは不可能なのでしょうか。いいえ、そのような方法も法律で定められています。それが「個人再生」や「自己破産」といった、裁判所を介する厳格な手続きです。これらを総称して「法的整理」と呼びます。

当事者間の話し合いである任意整理とは異なり、法的整理は、個人の財産や収支状況を裁判所に報告し、法律の要件を満たした場合にのみ、元本の大幅な減額(個人再生)や支払い義務の全額免除(自己破産)という強力な効果が認められます。

つまり、借金の元本に手をつけるためには、全く異なる次元の法的手続きが不可欠となるのです。

借金減額シミュレーターの「からくり」と実態

ネットの減額診断に対し、一部で「からくり」という言葉が使われるのはなぜでしょうか。それは、表示される「減額幅」と、相談者が期待する「元本のカット」との間に、しばしば大きな認識のズレが生じるためです。

実際に、当事務所にも「ネットで診断したら大幅に減ると出たのに、話が違う」と疑問を抱いて相談に来られる方がいらっしゃいます。しかし、これは診断ツールが嘘をついているわけではなく、その計算の前提が正しく理解されていないことに起因します。

診断結果で「減額」と表示される金額の正体

シミュレーターが提示する「減額可能額」とは、一体何を指しているのでしょうか。その主な内訳は、先ほどご説明した「将来利息」と「遅延損害金」です。

例えば、「借金300万円が、月々の返済5万円で解決可能!総支払額は180万円に!」と表示されたとします。これを見て「元本が120万円も減るのか」と期待されるかもしれません。

しかし、これは多くの場合、「任意整理によって将来利息をカットし、元本の300万円を、例えば月々5万円×60回(5年)で返済していく和解を目指しましょう」という意味合いです。この場合、元本は1円も減っていません。「減額」と表現されているのは、本来であれば払い続けるはずだった高額な利息の部分なのです。特にクレジットカードのキャッシングなどで返済が長期化している方にとっては、利息カットだけでも大きなメリットがあるのは事実ですが、元本が減るわけではない点は明確に区別して理解する必要があります。

「借金が半額に」という誤解と法的な現実

「診断したら借金が半分になるかも」といった広告表現は、特に注意が必要です。先述の通り、任意整理はあくまで債権者との私的な交渉です。貸金業者が「元本の減額」に任意で応じることは、実務上は一般的ではありません。

もし、収入に対して借金の元本が過大であり、利息をカットしたとしても分割返済が不可能な状況なのであれば、それはもはや任意整理で解決できる範囲を超えています。その場合に検討すべきは、法律に基づき、元本そのものを5分の1~10分の1程度に圧縮する「個人再生」という、全く別の法的手続きなのです。

【管財人の視点】元本を減らす「法的整理」の厳格な判断基準

私どもは、裁判所から選任され、破産者の財産を調査・管理する「破産管財人」や、再生計画の監督を行う「個人再生委員」としての職務も担っております。その実務経験から申し上げられるのは、元本の減額や免除といった法的効果は、匿名の簡易診断だけで判断できるものではなく、裁判所手続に必要な資料と要件に基づく厳格な確認が求められる、ということです。

裁判所が重視するのは、個々の事情を反映した客観的な数字です。なぜなら、債権者の権利を犠牲にしてまで個人の借金を減免するには、法律に基づいた厳格な根拠が求められるからです。匿名のシミュレーターとは全く異なる、この厳密な世界をご説明します。

個人再生:裁判所の許可を得て元本を大幅に圧縮する手続き

個人再生は、住宅などの財産を維持しながら、借金総額を大幅に圧縮し、原則3年(最長5年)で分割返済していく手続きです。この手続きを裁判所が認可するか否かは、主に以下の基準で判断されます。

- 最低弁済額の基準:法律で定められた基準に基づく返済計画が必要です(例:借金総額が500万円を超え1500万円未満の場合は、原則として総額の5分の1)。これを下回る返済計画は認められません。

- 清算価値保障原則:申立人が保有している財産の総額(清算価値)よりも多い金額を返済しなければならない、という原則です。例えば、解約すれば200万円の価値がある保険に加入している場合、最低でも200万円以上を返済する計画でなければ認可されません。

- 履行可能性:申立人の収入から税金や最低限の生活費を差し引いた「可処分所得」で、再生計画通りの返済を継続できるかどうかが厳しく審査されます。

このように、個人再生では客観的な数字に基づいて返済すべき最低額が算出されます。

自己破産:支払不能状態での最終的な法的救済

自己破産は、裁判所に「支払不能」であると認めてもらい、原則として全ての借金の支払義務を免除してもらう(免責)手続きです。「支払不能」とは、単に返済が苦しいという主観的な状態ではなく、申立人の資産、収入、年齢、家族構成などを総合的に考慮し、客観的に返済の継続が不可能であると判断される状態を指します。

免責が認められれば、人生を再スタートさせる大きな機会となりますが、その代償として、一定額以上の財産(不動産、自動車、預貯金など)は処分され、債権者への配当に充てられます。これもまた、厳格な法的ルールに則って進められる手続きです。

重要なのは「匿名の診断」ではなく「客観的な収支」の分析

借金問題の解決に向けた本当の第一歩は、匿名の診断結果に一喜一憂することではありません。それは、ご自身の正確な「借入総額」と「家計の収支」という客観的な数字と真正面から向き合い、専門家と共に分析することです。

破産管財人や個人再生委員として裁判所で行っているのは、まさにその作業に他なりません。どの手続きが最適かは、この客観的な収支分析によって初めて法的に判断できるのです。

参照:裁判所|破産・再生

借金減額診断・債務整理に関するよくあるご質問

ここでは、借金減額診断や債務整理に関して、ご相談者様からよく寄せられるご質問にお答えします。

Q. 借金減額診断を利用すると、必ず弁護士に依頼しなければなりませんか?

A. 診断ツールの利用自体に、弁護士への依頼義務が発生することはございません。ただし、多くの場合、入力された連絡先へ事務所からご案内の連絡が入ることが一般的です。その説明を聞いた上で、最終的に依頼されるかどうかは、ご自身の意思で慎重にご判断いただくべき事柄です。

Q. 診断ツールの利用で、信用情報に傷がつきますか?

A. いいえ、シミュレーターを利用するだけでは、信用情報に何らかの影響が及ぶことはありません。

信用情報機関に、いわゆる事故情報(ブラックリスト)が登録されるかどうかや登録の時期は、債権者が信用情報機関へ登録する内容(支払状況や債務整理に関する登録等)によって異なります。一般的には、弁護士へ正式に依頼して受任通知が発送された後から、和解成立・返済開始にかけて、債権者側で信用情報へ登録が行われることがあります。診断と正式な依頼は全く別のものとお考えください。

Q. 弁護士費用を一括で支払う余裕がありません。

A. 当事務所では、ご事情に応じて弁護士費用の分割払いに対応しております。

弁護士がご依頼を受けると、まず各債権者へ「受任通知」を発送します。この通知が届いた時点で、債権者からの直接の督促と、ご本人様による返済は一時的に停止いたします。この返済が止まっている期間を利用して、弁護士費用を分割でお支払いいただくことが可能ですので、お手元にまとまった資金がない場合でもご心配には及びません。まずはお気軽にご相談ください。

借金問題の解決に必要なのは、客観的な事実に基づく法的判断です

借金問題の解決に、魔法や裏技は存在しません。インターネット上の匿名の情報に一喜一憂するのではなく、ご自身の状況を法的な観点から正確に把握することが、解決に向けた重要な道筋となります。

必要なのは、現在の正確な負債状況と家計の収支に基づいた、客観的で法的な見通しです。そのためには、お手元の資料(借入先の契約書や明細書など)をお持ちいただき、直接お話を伺うことが不可欠となります。

当事務所では、破産管財人・個人再生委員としての実務経験に基づき、事実をフラットにお伝えし、ご相談者様にとって最も現実的で、再建に繋がる解決策をご提示いたします。まずは一度、北九州・小倉の事務所へお越しください。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

リボ払いが払えない|任意整理と自己破産の法的境界線を北九州の弁護士が解説

【結論】任意整理と自己破産の境界線は「返済計画の実現可能性」にあります

毎月返済しているにもかかわらず、元金がいっこうに減らないリボ払い。インターネット上には「任意整理で解決できる」という情報が溢れていますが、実務の現実はそれほど単純ではございません。現役の破産管財人・個人再生委員を務める弁護士の視点から、任意整理が成立する客観的な計算基準と、自己破産・個人再生へ移行すべき法的な境界線について事実をご説明いたします。

債務整理の手続き選択は、ご希望や感情ではなく、客観的な計算に基づいて判断されるべきものです。このテーマの全体像については、自己破産・任意整理・個人再生の違いと選び方で体系的に解説しています。

境界線は「元金総額 ÷ 返済可能月数」で算出される返済額にあります

任意整理と自己破産を分ける最も重要な境界線は、「リボ払いの元金総額を、原則36回(3年)から最長でも60回(5年)で分割した金額を、毎月遅れることなく支払い続けられるか」という一点に集約されます。これは希望的観測ではなく、客観的な計算によって導き出される、極めて明確な基準です。この計算に基づき、返済の実現可能性を判断することが、生活再建への第一歩となります。

カード会社の和解条件は年々厳格化する傾向にあります

インターネット上では「任意整理は簡単」「5年分割なら大抵認められる」といった情報が見受けられますが、これは過去の話になりつつあります。近年、多くのクレジットカード会社は任意整理に対する姿勢を硬化させており、5年間の長期分割に応じない、あるいは将来利息のカットに応じないといったケースが増加しているのが実務上の現実です。最新の動向を把握せず安易な見通しを立てることは、交渉の失敗に直結するリスクを伴います。

客観的な収支状況に基づいた手続き選択が生活再建の鍵です

「自己破産だけは避けたい」というお気持ちは、ご相談をお受けする中で痛いほど理解できます。しかし、債務整理の本来の目的は、その場しのぎで返済を楽にすることではなく、将来にわたって安定した生活を再建することにあります。客観的な家計の収支を無視した無理な返済計画は、いずれ破綻し、かえって状況を悪化させることになりかねません。ご自身の状況に最も適した現実的な手続きを選択することが、真の再出発に繋がるのです。

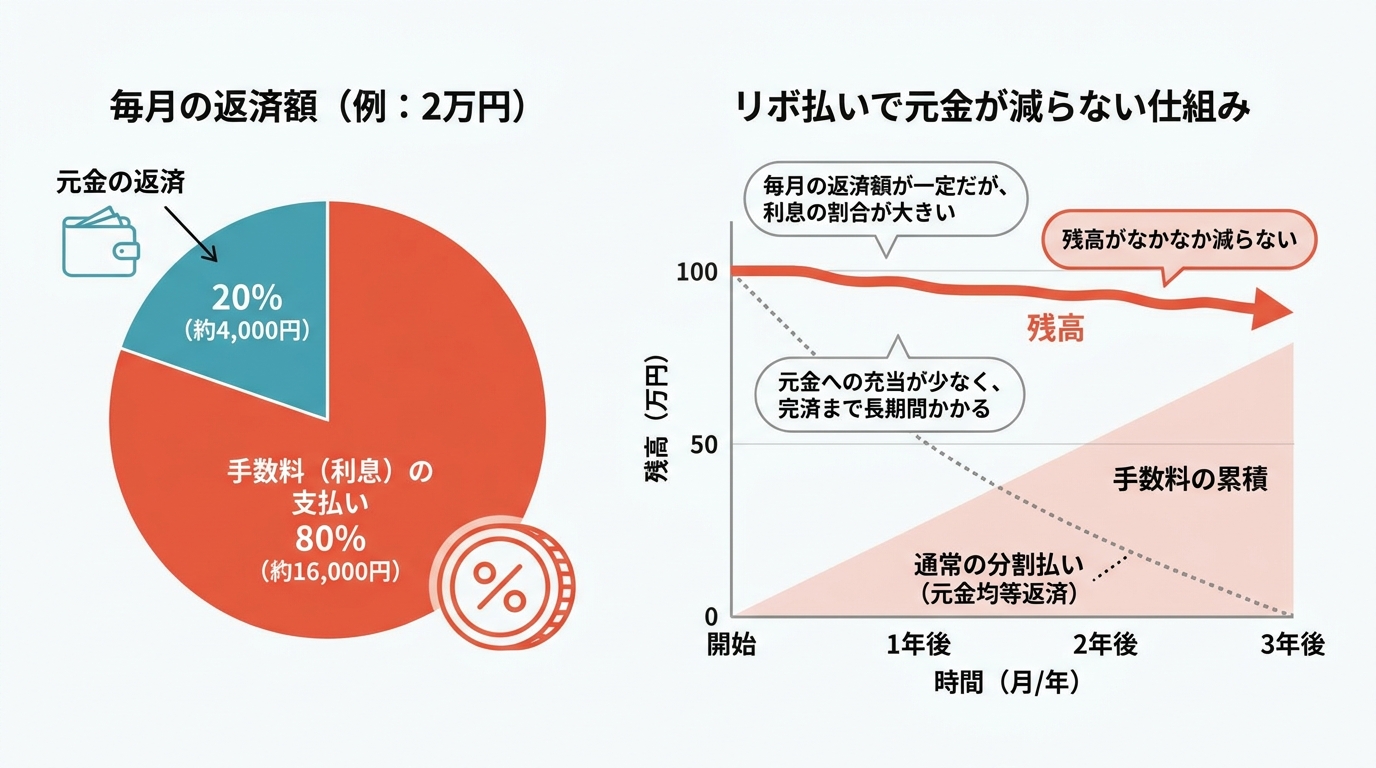

なぜリボ払いの残高は減らないのか?その数学的理由

「毎月きちんと支払っているのに、なぜか利用残高が全く減らない」というご相談は、あとを絶ちません。この現象は、リボ払いの構造そのものに起因します。

リボ払いは、毎月の支払額を一定にできる利便性がある一方で、実質年率15%〜18%程度の手数料(利息)が、利用残高の全体に対してかかり続ける仕組みです。例えば、100万円の残高があれば、年間で約15万円もの手数料が発生します。月々の支払額が2万円だとすると、そのうちの大部分が手数料の支払いに充当され、元金の返済はごくわずかしか進みません。これが、リボ払いの返済がなかなか終わらない数学的な理由です。ご自身の意思の弱さや管理能力の問題ではなく、仕組みとして元金が減りにくい構造になっているという事実を、まずは冷静に認識することが重要です。

任意整理と自己破産を分ける「客観的な境界線」とは

任意整理が可能か、それとも自己破産や個人再生といった法的手続きを検討すべきか。この判断は、ご本人の希望や意思の強さで決まるものではなく、客観的な「支払い能力」の有無によって決まります。裁判所で破産管財人や個人再生委員として多くの事案に携わる中で、この「履行可能性」の判断がいかに厳格に行われるかを日々実感しております。

判断基準は「元金 ÷ 60ヶ月 ≦ 毎月の返済可能額」

任意整理は、債権者との私的な交渉により、将来発生する利息をカットしてもらい、残った元金のみを分割で返済していく手続きです。この交渉が成立する実務上の上限が、概ね60回(5年)払いとされています。

具体的な例で考えてみましょう。複数のカード会社のリボ払い残高が合計で300万円あるとします。この場合、境界線となる計算式は以下の通りです。

300万円(元金総額) ÷ 60ヶ月 = 5万円(毎月の最低返済額)

問題は、「この毎月5万円を、あなたの現在の家計から、5年間という長期間にわたって一日も遅れることなく支払い続けることが客観的に可能か」という一点に尽きます。ここでの「家計」とは、単なる収入額ではありません。収入から、家賃、水道光熱費、食費、通信費、保険料、お子様の教育費など、生活に不可欠な支出をすべて差し引いて残った金額(返済原資)を指します。この計算を厳密に行い、返済の実現可能性を判断する必要があるのです。

履行可能性がない場合、個人再生・自己破産を選択します

上記の計算の結果、60回分割での返済が客観的に不可能だと判断される場合、任意整理という選択肢は事実上消滅します。支払い能力がない相手と交渉しても、債権者が合意することはないからです。

このような状況に陥った場合でも、法律は生活再建のための道筋を用意しています。それが、裁判所を通じて行う法的な債務整理手続きである「個人再生」や「自己破産」です。個人再生は、裁判所の認可を得て元金を大幅に減額してもらう手続きであり、自己破産は、裁判所に支払不能を認めてもらい、原則として全ての借金の支払義務を免除してもらう手続きです。ネガティブな印象を持たれがちですが、これらは法律で認められた正当な権利であり、状況によっては最も合理的かつ誠実な解決策となります。無理な任意整理を続けるよりも、自己破産や個人再生を選択することが、結果として迅速な生活再建に繋がるケースは少なくありません。

裁判所が公開している債務整理に関する情報も、手続きを理解する上で参考になります。

【重要】近年、カード会社の和解条件は厳格化しています

この記事で最もお伝えしたい重要な事実が、この「カード会社の和解条件の厳格化」です。かつては多くのカード会社が60回払いの任意整理に比較的柔軟に応じていましたが、この数年で状況は大きく変化しました。

現在では、会社によっては「分割返済は36回(3年)までしか認めない」「交渉の経過によっては、将来利息を一部付加しなければ和解しない」といった、非常に厳しい条件を提示してくるケースが顕著に増加しています。これは、貸倒れリスクに対する企業の防衛策と考えられますが、債務者にとっては任意整理のハードルが年々上がっていることを意味します。この実務上の変化を知らずに、「任意整理で解決できるはずだ」と思い込んでしまうことは大変危険です。各社の最新の動向を熟知した専門家による交渉が、以前にも増して重要になっています。

リボ払いの債務整理に関するよくあるご質問

Q. 任意整理の対象から一部のカードを除外できますか?

A. はい、任意整理は交渉する相手(債権者)を選ぶことが可能です。例えば、日常の買い物で利用しているカードや、公共料金の引き落としに設定しているカードなどを手元に残し、リボ残高の大きいカードのみを整理の対象とすることができます。

ただし、一点重要な注意点がございます。手続きを開始すると、その事実は信用情報機関に登録されます。そのため、整理の対象から外したカード会社も、カードの更新時などに信用情報を確認し、利用を停止する運用となっているのが実情です。したがって、「一部のカードを残せる」というのは、あくまで一時的なものとご理解いただく必要があります。ご家族に内緒で手続きを進めたいといったご希望にも配慮しながら、最適な方針をご提案いたします。

Q. 手続きの費用をすぐに用意できません。

A. 弁護士費用の支払いがご不安な方もいらっしゃるかと存じます。当事務所では、費用の分割払いに対応しております。

弁護士にご依頼いただくと、まず各カード会社等へ「受任通知」という書面を送付します。受任通知が届いた後は、貸金業者等については貸金業法の取立規制により、ご本人様への直接の取立て(督促)が原則としてできなくなります。また、和解までの間は、返済をいったん停止して交渉を進める運用となることが一般的です。この返済がストップしている期間を利用して、これまで返済に充てていた資金を弁護士費用のお積立てに充当していただく仕組みです。したがって、返済と費用の支払いが重なることはありません。より具体的な手順については、債務整理の弁護士費用の分割払いをご覧ください。

正確な判断のため、まずは対面での収支分析をご予約ください

ここまでご説明してきた通り、リボ払いをどの手続きで解決すべきかという判断は、インターネット上の情報や自己判断で下すべきではございません。客観的な数字と、日々変化する各カード会社の最新の運用状況、そして法律の専門知識に基づいて、総合的に判断する必要があります。

そのためには、お手元のカード利用明細で正確な負債総額を把握し、同時に現在の家計の収支状況を詳細に分析することが不可欠です。電話やメールのみのやり取りでは、この緻密な分析は困難です。ご自身の状況に基づいた正確な見通しと、最も現実的な解決策をご提案させていただくため、まずは全てのカードの利用明細と、ご自身の収入状況が分かる資料をお持ちの上、北九州市小倉北区の事務所へお越しください。実務に即した見通しを整理し、事情に応じた法的な選択肢を丁寧にご説明いたします。債務整理に強い弁護士の選び方でお悩みの方も、一度お話をお聞かせいただければと存じます。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

債務整理の弁護士費用|分割払いの仕組みと家計再建 北九州の弁護士が解説

【結論】弁護士費用の分割払いを可能にする仕組み

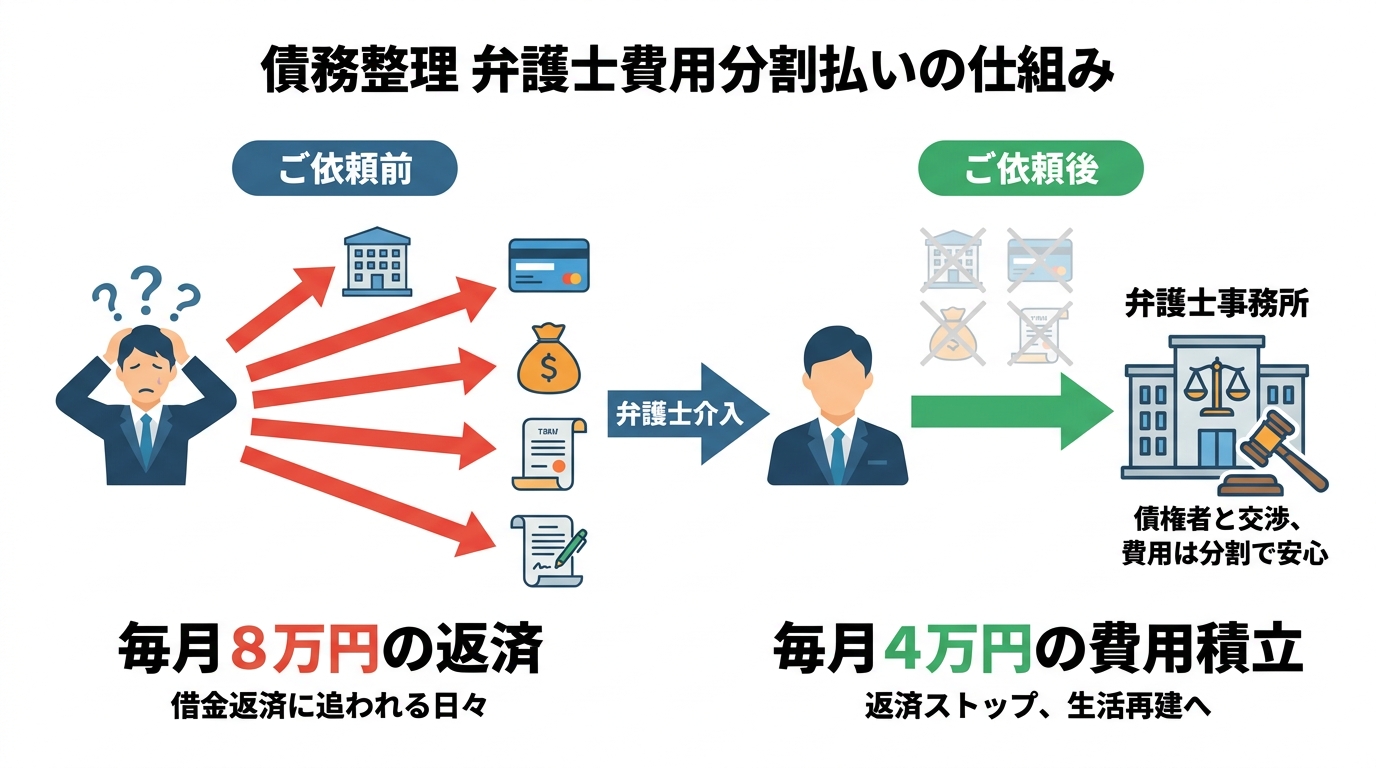

債務整理をご検討される際、多くの方が「弁護士費用を一括で支払う貯蓄がない」という問題に直面されます。しかし実務上、お手続きの費用はご依頼の時点で全額をご用意いただく必要はございません。当事務所では、法的な仕組みを利用してご依頼者様の家計に過度な負担をかけることなく、費用を分割でお支払いいただく体制を整えております。

まず、お手元にまとまった資金がなくても債務整理を開始できる理由について、その仕組みを客観的にご説明いたします。

- 当事務所にご依頼いただいた時点で弁護士から「受任通知」を発送し、貸金業者・債権回収会社によるご本人様への直接の督促(取立て)を法律上制限し、以後の連絡窓口を弁護士に一本化します。

- これまで業者へ返済していた金額の範囲内で、当事務所へ毎月分割で費用をお支払いいただく運用となっております。

- したがって、借金の返済と弁護士費用の支払いが二重に重なることは原則としてございません。

ご依頼と同時に、各業者への返済を法的に停止します

弁護士費用の分割払いを可能にする最大の根拠は、弁護士が債権者へ送付する「受任通知」の法的な効力にあります。当事務所がご依頼者様から正式にご依頼を受け、各債権者(貸金業者・債権回収会社等)に対して受任通知を送付した後は、貸金業法等の規定により、これらの業者がご本人様に直接連絡して督促(取立て)を行うことが法律上制限されます。

これにより、まず精神的な負担である日々の督促が止まります。そして実務上は、業者からの督促が止まり窓口が弁護士に一本化されることで、これまでの月々の返済はいったん中断して、債務額の調査や方針決定を進める運用となることが一般的です。この「返済の停止」により、弁護士費用の分割払いを実現するための原資を生み出すことができます。この受任通知による督促停止の効力は、ご依頼者様の生活再建に向けた第一歩となります。

「返済に充てていた資金」を費用のお支払いに充てていただきます

受任通知の送付によって毎月の返済が停止すると、ご依頼者様の家計には、これまで返済に充てていた分の資金的な余裕が生まれます。この新たに生まれたキャッシュフローの中から、弁護士費用を分割でお支払いいただくことになります。

例えば、これまで毎月合計10万円を各社に返済していたとします。ご依頼後はこの10万円の支出が一旦なくなります。その中から、ご生活に無理のない範囲で、例えば毎月5〜6万円程度を当事務所の費用としてお積み立ていただく、という流れが基本的な運用です。このように、既存の支出が弁護士費用に置き換わる形になるため、「返済と費用の二重払い」という事態にはなりません。

当事務所における弁護士費用の分割払い運用方針

前述の仕組みに基づき、当事務所ではご依頼者様が経済的・精神的に安定した状態で手続きを進められるよう、分割払いの運用方針を定めております。単に費用をお支払いいただくことだけが目的ではなく、この期間を通じてご自身の家計と向き合い、生活再建の礎を築いていただくことを重視しています。このテーマの全体像については、債務整理の費用相場で体系的に解説しています。

ご依頼者様の収支状況に応じた、無理のない積立計画をご提案します

弁護士として、そして特に北九州エリアで多くの債務整理案件に携わってきた経験から申し上げますと、ご相談時点で貯蓄がゼロという方は決して珍しくありません。だからこそ、私たちは画一的な支払いプランをご提示するのではなく、お一人おひとりの家計の状況を丁寧にお伺いすることから始めます。

給与明細や家計簿といった客観的な資料を拝見しながら、毎月の収入から固定費や生活費を差し引いた上で、いくらであればご生活を圧迫することなく、継続的にお支払いいただけるかを一緒に検討し、算出します。このプロセスには、ご自身の家計を客観的に把握し、今後の生活設計を立てるという意味合いも含まれます。そのため、当事務所ではお電話やメールのみでのご依頼は受け付けておらず、直接お会いして収支の状況を正確に把握した上で、オーダーメイドの積立計画を立案することを原則としております。

裁判所の予納金も、弁護士費用と合わせて計画的に準備します

自己破産や個人再生といった裁判所を介する手続きでは、弁護士費用とは別に、裁判所に「予納金」を納める必要があります。特に、一定以上の財産がある場合や、免責不許可事由が疑われる場合の自己破産(管財事件)では、予納金が最低でも20万円必要になります。

多くの方がこの予納金の準備に不安を感じられますが、これも弁護士費用と同様に、受任通知で返済を停止している期間を利用して計画的に積み立てることが可能です。当事務所では、ご依頼いただく際に、弁護士費用と予納金の総額を明示し、それを完遂するために毎月いくらずつ、いつまで積み立てるかという全体的な資金計画を最初にご提示します。これにより、先を見通しながら安心して手続きを進めていただくことができます。自己破産における費用の内訳や予納金の仕組みは複雑なため、専門家による正確な資金計画が不可欠です。

【管財人の視点】分割払い期間は「家計再建のトレーニング」です

当事務所の弁護士は、福岡地方裁判所小倉支部などから選任され、破産管財人や個人再生委員を務める立場にあります。その経験から申し上げますと、弁護士費用や予納金を分割で積み立てる期間は、単なる費用の支払い期間にとどまらない側面があります。これは、ご自身の力で家計を立て直し、経済的に更生する意欲と能力があることを、客観的な形で示すための極めて重要な「トレーニング期間」なのです。

裁判所が注目する「履行可能性」の証明

自己破産や個人再生の手続きにおいて、裁判所(特に管財人や再生委員)は、「この申立人は、今後借金に頼らず、計画的に収支を管理して生活していけるのか」という点、すなわち「履行可能性」を非常に重視します。

弁護士との間で取り決めた分割金の支払いを、計画通りに一度も滞納することなく完遂したという事実は、「決められた金額を毎月安定して捻出し、支出管理ができる能力がある」ということを裏付けるものになります。私たちは、単に手続きを代行するだけでなく、この「履行可能性」を裏付けるためのサポートも重要な役割だと考えています。

ご自身の家計と向き合う重要な機会として

これまで返済に追われる中で、ご自身の収入と支出の内訳を正確に把握できていなかった方もいらっしゃるかもしれません。毎月決まった金額を弁護士事務所に積み立てるという行為は、強制的にご自身のキャッシュフローと向き合う機会となります。

この期間を通じて、「何にいくら使っているのか」「どこを節約できるのか」を意識する習慣が身につけば、それは債務整理後の新しい生活を安定させるための大きな財産となります。特に、再生計画案の認可後に3年間の分割弁済が始まる個人再生では、この期間で培った家計管理能力が、計画を最後まで遂行するための鍵となります。個人再生における履行テストも、まさにこの家計管理能力を試すための制度です。私たちは、ご依頼者様がご自身の力で経済的に自立できるよう、このトレーニング期間を伴走いたします。

弁護士費用の分割払いに関するよくあるご質問

ここでは、弁護士費用の分割払いに関して、ご相談者様からよく寄せられるご質問にお答えします。その他、債務整理のよくあるご質問も別途まとめておりますので、ご参照ください。

Q. 分割払いの途中で支払いが遅れた場合はどうなりますか?

A. まず、お支払いが難しくなった時点で速やかにご連絡いただくことが最も重要です。病気や失業など、やむを得ないご事情がある場合には、お支払い計画の見直しを検討することも可能です。

しかし、特段のご連絡なく滞納が続いた場合、私どもとの信頼関係が損なわれたと判断せざるを得ず、委任契約を解除し、辞任する可能性もございます。そうなると、債権者からの督促が再開し、事態が悪化しかねません。そのため、何よりも最初に、双方にとって無理のない、継続可能な支払い計画を一緒に立てることが不可欠であると考えております。

Q. 相談したら、必ず依頼しなければなりませんか?

A. いいえ、そのようなことは一切ございません。ご相談いただいた上で、当事務所の方針やご提案内容にご納得いただけない場合は、無理にご依頼いただく必要は全くありません。

ただし、お電話やメールだけではご状況の正確な把握が難しいため、具体的な費用のお見積もりや、確実な分割払い計画のご提示は、直接お会いして収支状況に関する資料を拝見することが前提となります。まずは現状をお聞かせいただくことから始めさせていただければと存じます。

正確な資金計画のために、まずは対面でのご相談を

弁護士費用のご準備は、法的な仕組みを正しく利用することで、多くの場合、現実的に対処が可能です。しかし、その計画が本当にご自身の状況に合っているか、そして手続きを最後まで完遂できるものであるかを見極めるには、専門家による客観的な分析が不可欠です。

インターネット上の情報だけでは、ご自身のケースに最適な解決策を見つけることは困難です。現在の給与明細や家計の状況がわかる資料をお持ちの上で、まずは一度、小倉北区の当事務所へお越しください。客観的な収支の状況を正確に分析し、あなたの状況に照らして、生活再建へ向けた具体的な資金計画をご提示いたします。どのような弁護士を選ぶべきか迷われている方も、まずはお話をお聞かせください。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

連帯保証人へ一括請求が来た場合の手続き|法的責任と解決策を北九州の弁護士が解説

【結論】連帯保証人に届いた一括請求への対応

ご自身が借りたお金ではないにもかかわらず、元配偶者や親族などの主債務者が支払えなくなったことで、連帯保証人であるあなたへ突然の一括請求が届くケースがございます。強い理不尽さを感じられることと存じますが、そのまま放置することは大変危険です。現役の破産管財人の視点から、連帯保証人の法的責任と、連鎖的な破綻を防ぐための実務上の手続きについて解説いたします。

まず、混乱されている状況かと存じますので、この記事の結論を先に申し上げます。

法律上、請求を拒否することはできません

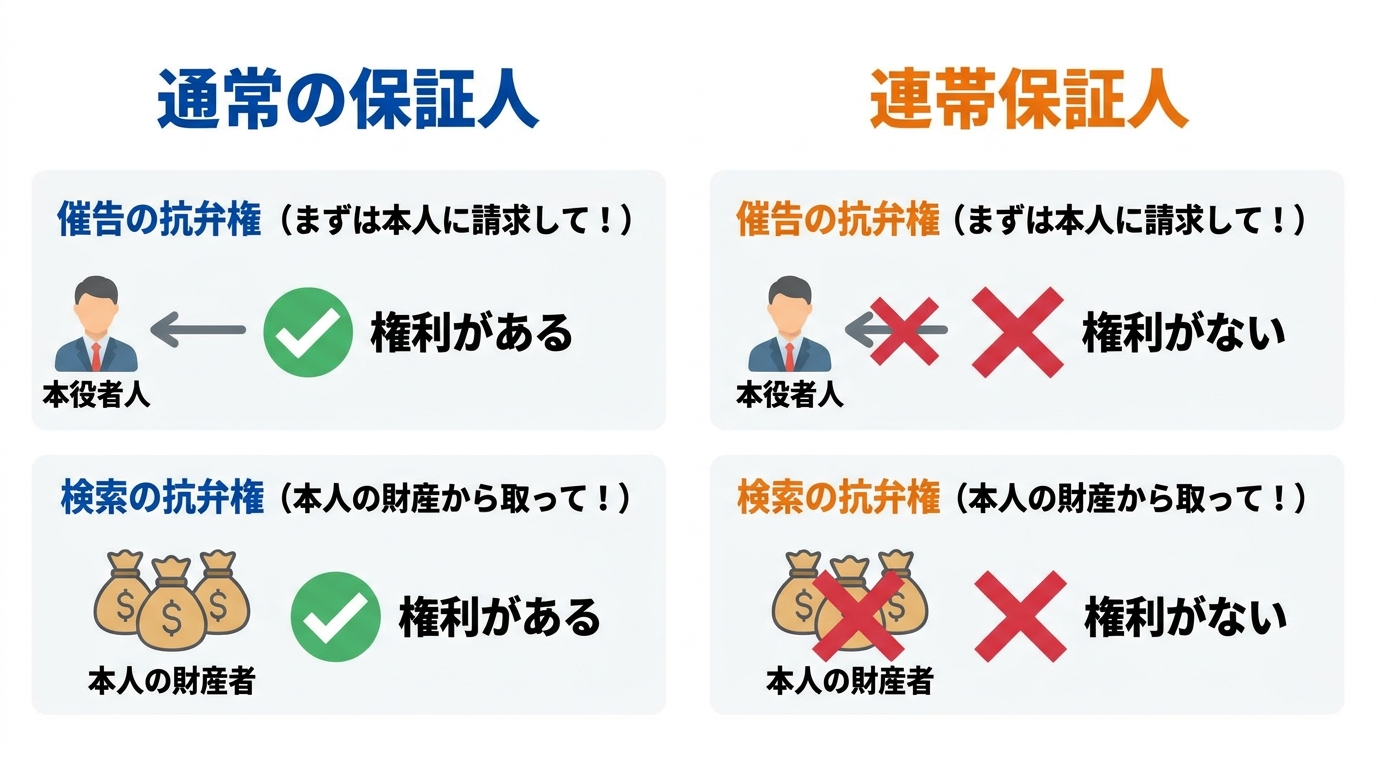

【結論】法律上、連帯保証人には催告の抗弁権・検索の抗弁権がないため、債権者から請求を受けた場合、原則としてその支払い義務を負います。

「自分が借りたわけではないのに」というお気持ちは当然のことと存じます。しかし、連帯保証契約とは、主債務者が支払えなくなった場合に、その人に代わって全責任を負うという非常に重い契約です。そのため、債権者からの正当な請求を拒むことは、法的に認められておりません。

一括での請求には法的な理由があります

【結論】主債務者が破産手続開始決定を受けるなどして期限の利益を主張できなくなると(民法137条)、残額の一括請求が行われ、その請求は連帯保証人にも及び得ます。

「なぜ分割ではなく一括で請求されるのか」という点にも、明確な法的根拠が存在します。主債務者が破産や長期滞納に陥ると、契約上「分割で支払う権利(期限の利益)」が失われます。この権利が失われた結果、債権者は残っている債務の全額を一度に請求することが可能となるのです。

解決策はご自身の「債務整理」です

【結論】一括でのお支払いが不可能な場合は、連帯保証人ご自身も速やかに債務整理(任意整理・個人再生・自己破産)のお手続きを行うことが実務上の解決策となります。

厳しい現実をお伝えしましたが、支払い不能な状況を解決するための法的な道筋もございます。それが、連帯保証人ご自身が債務整理という手続きを取ることです。これは、ご自身の生活を守り、経済的な再出発を図るための、法律で認められた正当な権利と言えます。このテーマの全体像については、「債務整理の基本(種類・メリット/デメリット)」で体系的に解説しています。

なぜ「連帯保証人」に一括で請求が来るのか

読者の方が直面されている「一括請求」という事態は、感情的には納得しがたいものかもしれません。しかし、これには明確な法的メカニズムが存在します。ここでは、破産管財人を務める弁護士という実務家の視点から、その背景を論理的にご説明いたします。

通常の保証人とは異なる「連帯」の重み

保証契約には、単なる「保証人」と「連帯保証人」の2種類があり、その責任の重さは全く異なります。

通常の保証人であれば、債権者から請求が来た際に、

- 「まずは主債務者本人に請求してください」と主張する権利(催告の抗弁権)

- 「主債務者に財産があるので、そちらから先に差し押さえてください」と主張する権利(検索の抗弁権)

が法律で認められています。

しかし、「連帯保証人」にはこれらの権利が一切認められておりません。これは、連帯保証人が主債務者と法的に「連帯」して、全く同じ立場で支払い義務を負うことを意味します。債権者から見れば、主債務者に請求するのも、連帯保証人に請求するのも、全く同等に選択できるのです。

「期限の利益の喪失」が分割払いを不可能にする

次に、なぜ請求が「一括」になるのかについてです。これは「期限の利益の喪失」という法律上の概念が関係しています。

「期限の利益」とは、簡単に言えば「契約で決められた期日が来るまでは、支払いをしなくてもよい」という、債務者が持つ権利のことです。月々の分割払いが認められているのは、この権利があるからです。

しかし、主債務者が自己破産を申し立てたり、返済を長期にわたって滞納したりすると、この「期限の利益」は契約条項に基づき失われます。その結果、まだ支払期限が到来していない分も含めた全ての残債務について、直ちに支払う義務が発生します。そして、この義務は主債務者と一心同体である連帯保証人にも及ぶため、債権者は連帯保証人に対して残額の一括請求を行うことができる、というのが法律上の仕組みです。

(参照:法務省「民法(債権関係)の改正に関する検討事項(3)」)

請求を無視したり、逃れたりすることはできるか

一括請求の通知を目の前にして、「支払いたくない」「主債務者本人に何とかしてほしい」とお考えになるのは無理もありません。しかし、そのお考えのまま行動を先延ばしにすることは、ご自身の状況をさらに悪化させる危険性をはらんでいます。

当職は、福岡地裁小倉支部等から選任される現役の破産管財人を務める弁護士として、主債務者と連帯保証人が関わる複雑な事案を日常的に扱っております。その実務経験から申し上げますと、「請求を無視する」「主債務者に払わせる」といった選択肢は、残念ながら現実的な解決には繋がりません。

多くの方が、ご自身が借りたわけではないという思いから、最初の一歩を踏み出すことをためらわれます。しかし、法律という客観的なルールに沿って早期に対応することが、結果としてご自身の生活への影響を最小限に食い止める唯一の道筋となるのです。

請求の放置は「給与・財産の差し押さえ」に繋がります

「自分が使ったお金ではないから」という理由で請求書を無視し続けると、事態は法的な手続きへと移行します。具体的には、債権者は裁判所に訴訟を提起し、あなたに対する支払いを命じる判決を取得しようとします。この判決が確定すれば、それは「強制執行(差し押さえ)」を可能にする公的な許可証となります。

その結果、あなたの預金口座、給与、あるいは不動産といった個人資産が、強制的に差し押さえられることになります。特に給与の差し押さえは、勤務先に裁判所から通知が届くため、経済的な問題だけでなく、職場での立場にも影響を及ぼしかねません。請求の放置は、決して事態を好転させないということをご理解いただく必要がございます。

主債務者からの回収は極めて困難です

「支払いは連帯保証人である私がするとしても、その分は後で主債務者本人から回収したい」というお考え(求償権の行使)は、法律上は正当な権利です。しかし、これが現実的に可能かというと、話は別です。

そもそも、あなたの元に請求が来ているのは、主債務者が自己破産などで「支払い不能」の状態に陥っているからです。法的に支払い能力がないと判断された個人から、現実にお金を回収することは、事実上不可能に近いと言わざるを得ません。破産管財人としての実務においても、破産者から保証人が立て替えた分を回収できるケースは極めて稀です。支払不能者への請求に時間と労力を費やす間に、ご自身の状況は刻一刻と悪化していく可能性があるのです。

主債務者の債務整理が保証人に与える影響は、避けることのできない法的な現実と言えます。

連帯保証人ご自身が取るべき「債務整理」という選択肢

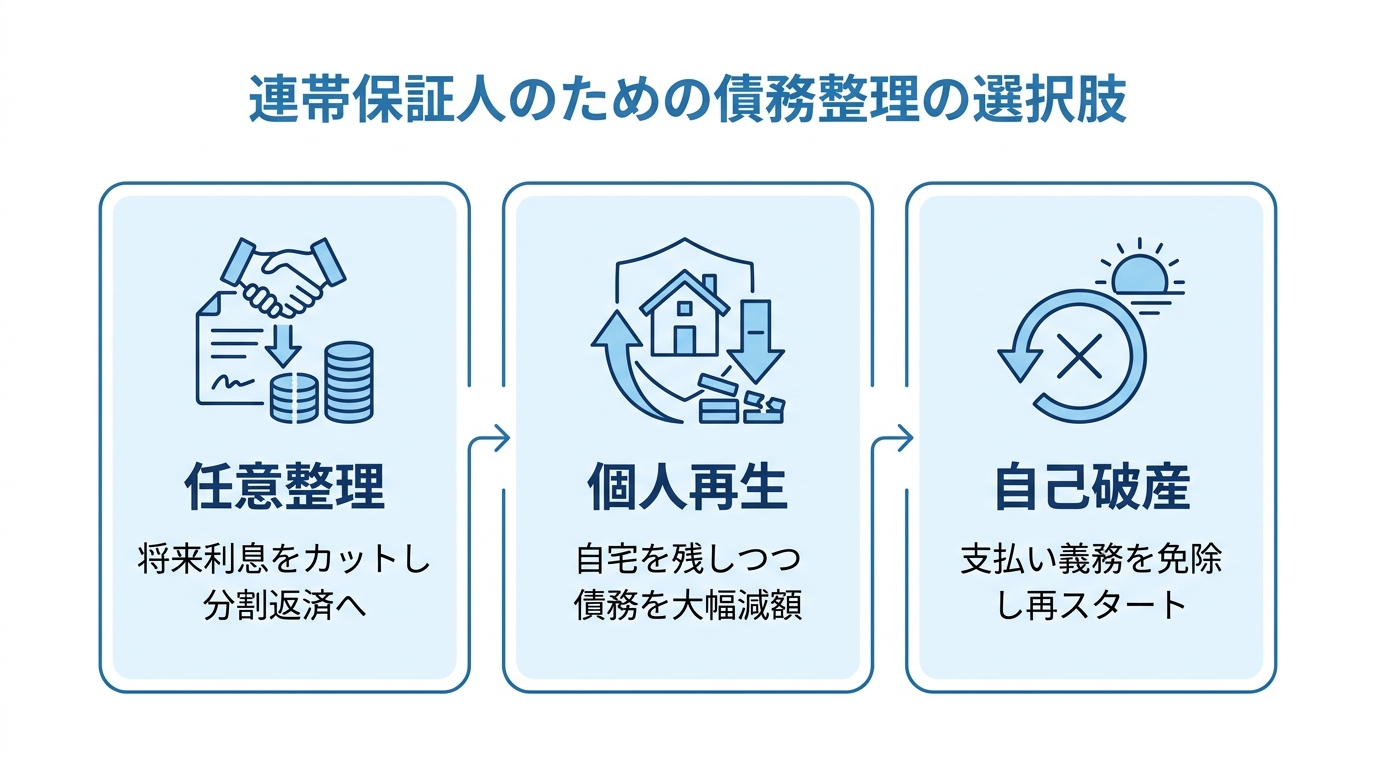

ここまで、連帯保証人が負う責任の重さと、請求から逃れることの困難さについて解説いたしました。では、到底支払えない一括請求を前に、具体的に何をすべきなのでしょうか。その最も現実的かつ合理的な解決策が、連帯保証人ご自身がご自身の状況に合わせて法的な「債務整理」手続きを選択することです。

ここでは、代表的な3つの手続きについて、その特徴をご説明します。どの手続きがご自身の状況に適しているか、大まかな方向性をご確認ください。より詳しくは、自己破産・任意整理・個人再生の違いと選び方のページでも解説しております。

任意整理:債権者と交渉し、分割での返済を目指す

任意整理とは、裁判所を介さず、弁護士が代理人として金融機関などの債権者と直接交渉を行う手続きです。主な交渉内容は、将来発生する利息をカットし、残った元金を3年から5年程度の期間で分割して返済していくという和解を結ぶことです。一括請求された債務を、改めて分割払いに組み直すようなイメージです。ただし、元金そのものが減額されるわけではないため、安定した収入があり、分割であれば返済していける見込みがある方に適した手続きとなります。

個人再生:住宅を守りつつ、負債を大幅に減額する

個人再生は、裁判所に申し立てを行い、法律に基づいて借金を大幅に圧縮する手続きです。法律上の最低弁済額や清算価値(保有財産相当額)などの基準に従い、減額後の金額を原則3年(最長5年)で分割返済していくことになります。この手続きの最大の利点は、「住宅ローン特則」を利用することで、ご自宅を手放すことなく、それ以外の債務(連帯保証債務など)を整理できる点にあります。持ち家があり、それを維持しながら生活を再建したいという方にとって、非常に有効な選択肢です。

自己破産:裁判所の許可を得て、支払い義務を免除してもらう

自己破産は、裁判所に対して支払い不能であることを申し立て、免責許可決定を得ることで、原則として全ての債務の支払い義務を免除してもらう手続きです。連帯保証債務の額が非常に大きく、任意整理を用いても返済が困難な場合に選択される、最終的な救済措置です。一定の価値がある財産は手放すことになりますが、生活に必要な最低限の家財道具などは残すことが認められており、経済的な人生の再スタートを切るための前向きな制度として位置づけられています。

連帯保証人に関するよくあるご質問

ここでは、連帯保証人となった方から特によくお受けするご質問について、Q&A形式でお答えします。

Q.元夫との念書に「迷惑はかけない」とありますが、効力は?

A. 夫婦間の念書や合意は、債権者(銀行など)には法的に対抗できません。債権者は契約に基づき、連帯保証人であるあなたへ正当に請求を行うことが可能です。

離婚時に交わした約束と、金融機関との間で締結した連帯保証契約は、全く別の法律関係です。当事者間での「迷惑はかけない」という約束は、あくまでお二人の間の問題であり、債権者の権利を拘束する効力は一切ありません。この点は、特に離婚と住宅ローンが絡むケースで誤解が生じやすい部分ですので、注意が必要です。

Q.弁護士に依頼するためのまとまった費用がありません

A. 当事務所独自の分割払いにも対応しております。ご依頼いただいた時点で債権者からの直接の督促はいったん停止しますので、その期間を利用して分割でお支払いいただく運用となっております。

弁護士がご依頼をお受けすると、直ちに各債権者へ「受任通知」という書面を送付します。弁護士が受任通知を送付した後は(少なくとも貸金業者の取立行為規制の場面では)、債務者ご本人や保証人に対する直接の取立てはできなくなります。つまり、日々の督促(直接の取立て)がいったん止まる運用となります。この落ち着いた期間を利用して、弁護士費用の分割払いを進めていただくことが可能ですので、費用の面でご不安な方もまずはご相談ください。詳しい費用体系については、こちらをご覧ください。

まずは小倉の事務所で、状況を正確に分析させてください

連帯保証の問題は、感情的な納得とは別に、客観的な法律のルールに基づいて粛々と処理を進める必要がございます。

請求の法的な有効性やご本人様の返済能力を正確に見極めるためには、お手元に届いた請求書や契約書などの書面が不可欠です。お電話やメールだけでは、憶測に基づいた不正確なアドバイスに繋がりかねません。

これ以上の連鎖的なご負担を防ぐため、まずは届いた請求書をお持ちいただき、小倉の事務所で現在の状況を正確に分析させてください。破産管財人としての実務に即した、実現可能な解決策をご提示いたします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

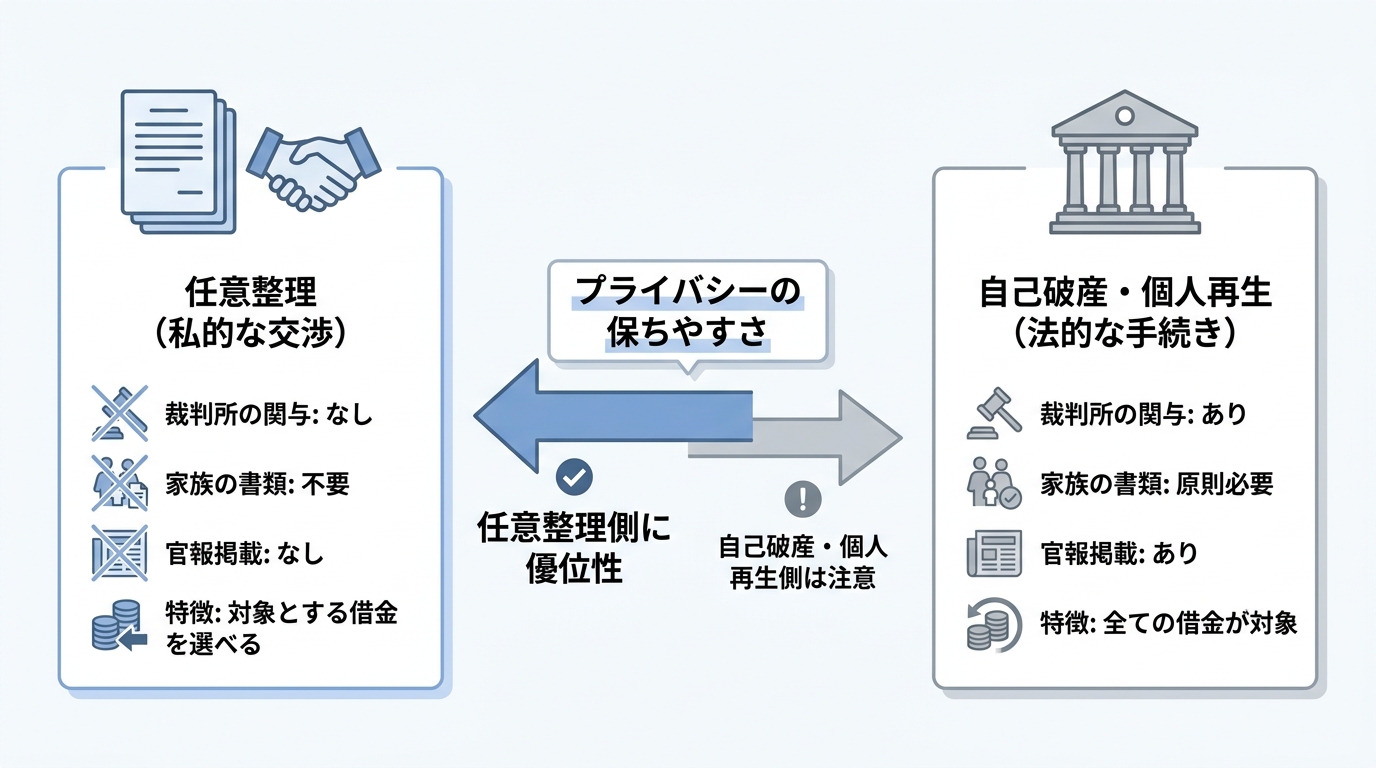

ご家族に内緒で進める任意整理|郵送物への配慮と手続きの流れ 北九州の弁護士が解説

【結論】任意整理でご家族に知られにくくする3つの要点

借金の問題をご家族に知られずに解決したいとお考えになる方は少なくありません。法的手続きの中でも、任意整理はご家族の協力(書類の準備等)を必要としないため、比較的プライバシーに配慮しやすい方法です。現役の破産管財人・個人再生委員を務める弁護士の視点から、任意整理における連絡の仕組みと実務上の運用についてご説明いたします。

- 任意整理は裁判所を介さない交渉のため、官報への掲載やご家族の書類提出がなく、知られにくい手続きです。これは、自己破産や個人再生といった裁判所を通す手続きとは異なり、ご本人様と債権者との私的な和解交渉であるためです。

- 弁護士からの受任通知が届いた時点で、貸金業者や銀行からの直接の督促は原則としてストップいたします。これにより、ご自宅への電話や郵送物による発覚リスクを大幅に低減することが可能です。

- 当事務所からのご連絡方法や郵送物についても、ご事情に合わせて個別に配慮を行っております。ご指定の時間帯に携帯電話へご連絡したり、郵送物の差出人名を工夫したりするなど、細心の注意を払います。

1. 裁判所を介さないため、ご家族の書類提出が不要です

任意整理は、裁判所を介さずに債務者ご本人(の代理人である弁護士)と債権者が直接交渉し、和解を目指す手続きです。そのため、自己破産や個人再生のように、裁判所へ申立てを行う必要がありません。裁判所手続きでは、家計全体の状況を把握するため、同居されているご家族の収入証明書や預貯金通帳の写しといった書類の提出を求められることが実務上多く、ご家族の協力が不可欠となるケースがほとんどです。任意整理ではこれらの書類が不要であるため、ご家族に知られるリスクを大幅に低減できます。

2. 弁護士からの通知により、業者からの直接の督促は止まります

弁護士にご依頼いただくと、直ちに各債権者へ「受任通知」という書面を発送いたします。この受任通知が債権者に届いた時点で、貸金業者や銀行からのご本人様への直接の督促は原則として停止します。これは、貸金業法や金融庁の監督指針等によって定められた運用であり、ご自宅への電話や郵便物による連絡が止まることで、ご家族に借金問題が知られる可能性を大きく減らすことができます。

3. 事務所からのご連絡や郵送物も、ご事情に合わせて配慮いたします

当事務所では、ご依頼者様のプライバシー保護を最優先に考えております。お手続きを進める中で、事務所からの連絡がご家族に知られるきっかけとならないよう、細心の注意を払った実務運用を行っております。ご連絡はご本人様の携帯電話へ、あらかじめご指定いただいた時間帯に行うよう徹底し、やむを得ず郵送物が必要な場合でも、外見から法律事務所からの郵便物と分からないよう、差出人名を工夫するなどの配慮をいたします。

なぜ「任意整理」はご家族に知られにくいのか

任意整理が他の債務整理手続きに比べてプライバシーを守りやすいのには、その法的な性質に明確な理由があります。特に、裁判所が関与するか否かは決定的な違いとなります。

裁判所手続き(自己破産・個人再生)との決定的な違い

自己破産や個人再生といった裁判所を通すお手続きでは、同居のご家族の収入証明や通帳のコピーが必要になることが多く、内密に進めるハードルが高くなります。当職は、福岡地方裁判所小倉支部等から選任される「現役の破産管財人・個人再生委員」として、自己破産や個人再生といった裁判所を通す手続きでは、同居家族の給与明細や通帳等の提出が求められ、秘密を維持するハードルが極めて高くなる実情を熟知しております。裁判所は、申立人の家計全体の収支を厳格に審査するため、ご家族の協力が不可欠となるケースがほとんどです。この点が、自己破産とご家族への影響を考える上で重要なポイントとなります。

任意整理は「ご本人」と「債権者」の交渉です

一方、任意整理は裁判所を一切介しません。あくまで、債務を負っているご本人様(の代理人である弁護士)と、お金を貸している債権者との間で行われる、私的な和解交渉です。公的な機関が関与しないため、ご家族の収入や資産に関する情報を開示する法的義務はございません。「任意整理」が裁判所を介さない「当事者間の交渉」であるという法的な性質から、ご家族の書類提出が不要であることを論理的に説明できます。交渉の当事者はあくまでご本人様と債権者に限定されるため、ご家族が手続きに関与する必要がなく、結果としてプライバシーが保たれやすい構造になっているのです。

任意整理の全体像については、任意整理の流れ(メリット・デメリット)で体系的に解説しています。

督促停止の仕組み|貸金業者と銀行で異なる法的根拠

弁護士に依頼すると受任通知後の督促停止(弁護士介入)というのは事実ですが、その法的根拠が借入先によって異なる点は、あまり知られていません。受任通知による督促停止について、「貸金業者には貸金業法が適用されるが、銀行には直接適用されない(ただし金融庁の監督指針等により実務上は止まる)」という正確な法的知識を提示できます。この違いを理解することは、専門家として実務を正確に把握しているかどうかの指標にもなります。

貸金業者(消費者金融・信販会社)への督促停止

消費者金融やクレジットカード会社(信販会社)など、「貸金業者」に分類される債権者に対しては、貸金業法という法律が適用されます。貸金業法第21条第1項第9号では、弁護士等から受任通知があった場合に、一定の要件のもとで債務者等本人への電話・訪問等による直接の弁済要求等を規制しています。これに違反した場合、業者は行政処分や刑事罰の対象となるため、受任通知が届けば督促は厳格に停止される運用となっております。

銀行カードローン等への督促停止(実務上の運用)

一方で、銀行は銀行法に基づいて運営される金融機関であり、貸金業者ではないため、前述の貸金業法は直接適用されません。ただし、実務上は金融庁の監督指針や、銀行業界の自主規制ルールなどにより、弁護士が介入した案件において債務者へ直接連絡をすることは厳に慎むよう指導されています。そのため、お借入先が銀行であっても、受任通知の到達後は、実務上、直接の督促が止まることが多いです。ただし、個別事情によっては連絡経路の切替えに時間を要したり、交渉相手(保証会社等)が変更されたりする場合もありますので、具体的な状況を踏まえて対応方針を確認する必要があります。

当事務所が行うご連絡・郵送物への具体的な配慮

「手続きを依頼した後、事務所からの連絡で家族に知られてしまうのではないか」というご心配はもっともです。当事務所では、ご依頼者様のプライバシーを守るため、実務上、以下のような具体的な配慮を行っております。

お電話でのご連絡について

お手続きに関するご連絡は、原則としてご本人様の携帯電話に行います。また、「平日の昼休み時間帯」「17時以降」など、ご都合の良い時間帯をあらかじめお伺いし、その時間帯を厳守するよう努めております。万が一、ご家族が電話に出られた場合に備え、事務所名ではなく担当弁護士の個人名を名乗るなど、ご希望に応じた対応も可能です。

ご自宅への郵送物について

和解契約書などの重要書類は、原則として事務所にお越しいただいた際にお渡しし、ご自宅への郵送は極力控えております。やむを得ず郵送が必要となる場合でも、弁護士事務所からの郵便物であると外見から分からないよう、差出人名を事務所名ではなく弁護士の個人名にしたり、無地の封筒を使用したりといった配慮を行っております。

対面相談を重視する理由

当事務所が、安易なオンライン完結の手続きではなく、小倉北区の事務所での対面相談を重視しているのには理由があります。情報の漏洩を防ぐため、また家計の状況を正確に分析して破綻のない計画を立てるため、電話やメールのみで済ませず、小倉北区の事務所での「直接の対面相談」を必須としております。ご家族に内緒で手続きを進める上で最も重要なのは、無理のない返済計画を立て、再び返済に窮する状況に陥らないことです。そのためには、直接お会いし、お手元の資料を拝見しながら家計の状況を精密に分析し、ご意向を丁寧にお伺いすることが不可欠だと考えております。

任意整理に関するよくあるご質問

ここでは、ご相談の際によくお受けする質問についてお答えします。

Q. 家族のクレジットカードやローン審査に影響はありますか?

A. 任意整理を行うと、その事実が信用情報機関に登録されます。しかし、これはあくまでお手続きをされたご本人様個人の情報です。ご家族が連帯保証人になっていない限り、ご家族自身の信用情報に影響が及ぶことは原則としてございません。そのため、ご家族が新たにクレジットカードを作成したり、住宅ローンや自動車ローンを組んだりする際の審査において、直接的な不利益が生じることは通常ありません。債務整理が与える影響の範囲は、債務整理と信用情報への影響で詳しく解説しておりますが、個人の問題に限定されるのが基本です。

Q. 手元にまとまった費用がないのですが、手続きを始められますか?

A. はい、可能です。当事務所では弁護士費用の分割払いに対応しております。ご依頼いただき、弁護士が受任通知を発送した時点で、各債権者への返済は一時的にストップいたします。その期間を利用して、これまで返済に充てていた資金の中から、弁護士費用を分割でお支払いいただく形となります。詳しい任意整理の費用については、ご相談の際に丁寧にご説明いたしますので、ご安心ください。

北九州で内密な解決を目指すなら、まずは対面相談へ

ご家族に知られずに借金問題を根本的に解決するためには、専門家による正確な家計状況の分析と、それに基づいた無理のない返済計画の立案が何よりも重要です。再び返済が滞るような事態になれば、それこそご家族に知られるリスクが高まってしまいます。

当事務所は北九州エリアにおいて、ご家族に内密に進めたいというご要望に対し、連絡方法や郵送物に細心の注意を払いながら任意整理のお手続きをサポートしてきた実務経験がございます。現在の状況を正確に把握し、客観的な視点から実現可能な解決策をご提案するためにも、まずは一度、小倉の事務所へご相談にお越しください。債務整理が家族・職場に知られにくく進める条件について、より詳細な情報も提供可能です。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

債務整理で車は残せる?所有権留保と車検証の見方を北九州の弁護士が解説

【結論】ローン中の車が引き上げられるかは「所有権留保」で決まります

北九州市やその近郊にお住まいの方にとって、お車は通勤や日々の生活に欠かすことのできない大切な財産かと存じます。借金の返済にお悩みで債務整理をご検討される際、「まだ自動車ローンが残っているから、この車は引き上げられてしまうに違いない」と、早々に諦めてしまってはいらっしゃいませんでしょうか。

しかし、ローン返済中であっても、必ずしもお車を手放さなければならないわけではありません。重要なのは、ローン契約の内容です。この記事では、現役の破産管財人及び個人再生員を務める弁護士が、お車が引き上げられるかどうかの法的な分かれ目となる「所有権留保」の仕組みと、ご自身で確認できる「車検証」の正しい見方について、専門家の視点から丁寧にご説明いたします。

最初に、この記事の結論からお伝えします。

- ローン中の車が引き上げられるかどうかは、ご契約に「所有権留保(車を担保にする特約)」がついているかで決まります。

- 銀行のマイカーローンの場合、多くは所有権留保がついておらず、債務整理をしても車を手元に残せる可能性が高いです。

- まずはお手元の「車検証」やローン契約書をご確認ください。ご自身での判断が難しい場合は、書類をお持ちいただければ専門家が正確に判断いたします。

債務整理で財産がどうなるかの全体像については、債務整理で家・車・預金はなくなる?北九州エリアの運用と守る方法で体系的に解説しています。

車が引き上げられる法的根拠「所有権留保」とは?

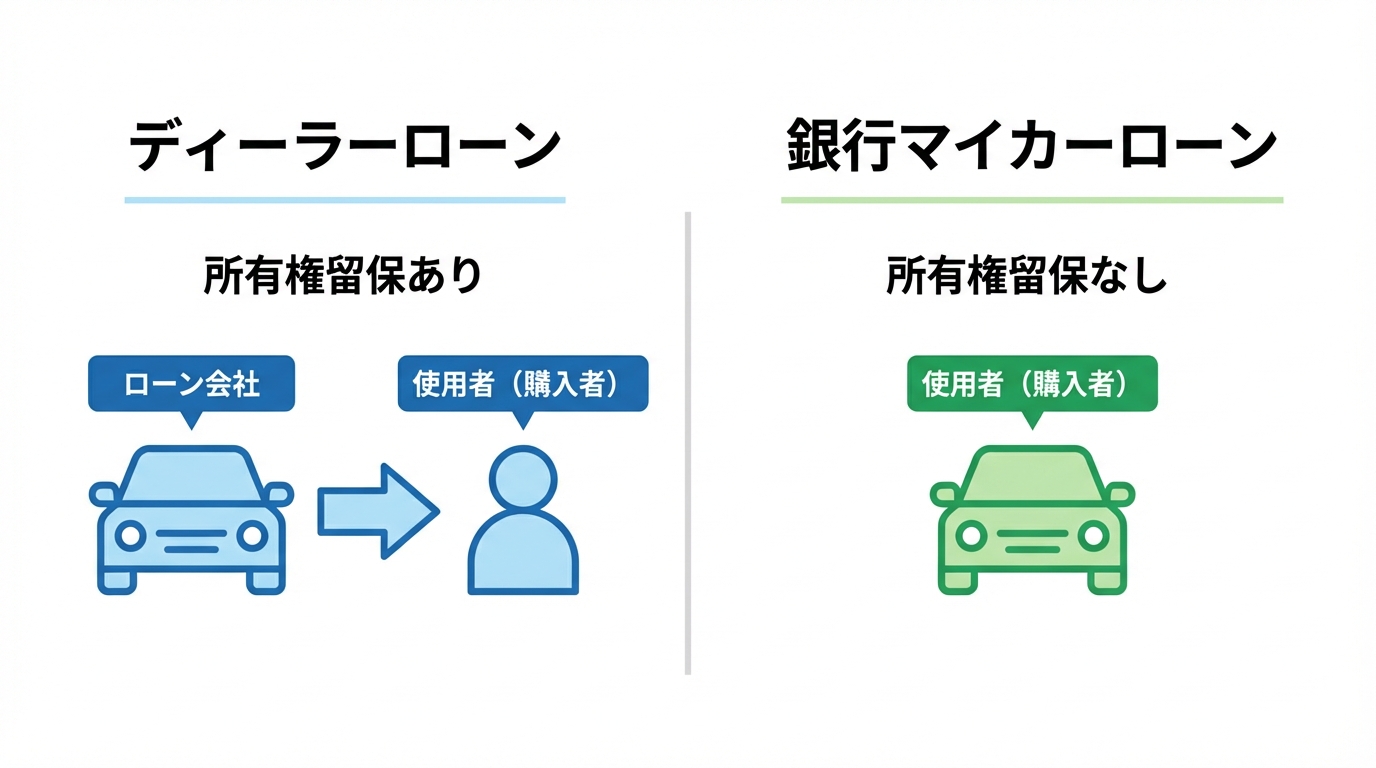

債務整理を理由に自動車が引き上げられる場合、その背景には「所有権留保」という法的な取り決めが存在します。これは、特にディーラーや信販会社が提供する自動車ローンで一般的に用いられる契約条項です。

具体的には、ローンを完済するまでの間、車の所有権をローン会社や販売店に留保しておく(とどめておく)という特約です。この契約下では、購入者様はあくまで「使用者」という立場であり、法的な意味での「所有者」はローン会社となります。つまり、支払いが完了するまでは、ローン会社から車を借りているような状態に近いのです。

この所有権留保の契約がある場合、弁護士が債務整理の手続きを開始すると、ローン会社は契約に基づき、担保であるお車を引き上げる権利を行使します。これは法的に正当な権利の行使であり、残念ながらこれを拒むことは原則としてできません。

ディーラー・信販会社のローンで一般的な「担保」としての役割

では、なぜディーラーや信販会社のローンでは所有権留保が一般的なのでしょうか。それは、ローン会社にとって、この仕組みが貸し倒れのリスクを回避するための有効な「担保」として機能するからです。

万が一、購入者様がローンの返済を続けられなくなった場合、ローン会社は車を回収し、それを売却することで残りの債務の回収に充当します。これは、金融取引における合理的なリスク管理の一環であり、決して不当な取り立てなどではないことをご理解いただくことが重要です。

債務整理で引き上げが行われる法的な流れ

私ども弁護士がご依頼を受け、債権者であるローン会社に受任通知を送付すると、以後の連絡窓口は代理人となり、債務者ご本人への直接の督促は原則として止まります。受任通知を受け取ったローン会社は、所有権留保の契約が結ばれていれば、その契約上の権利に基づいて車の引き渡しを求めてきます。

特に自己破産や個人再生といった裁判所を介する手続きでは、担保権(所有権留保が担保として扱われる場合を含みます)が強く保護されるため、ローン会社から車両の引き渡しを求められる展開になりやすいです。そのため、裁判手続きにおいても、引き上げを回避することは多くの場合困難です(もっとも、事案によっては債権者との合意等により例外的に調整できる余地がないか、個別に検討する必要があります)。

参照:割賦販売法

諦めるのは早計です。まずはお手元の「車検証」をご確認ください

「自分のローン契約に所有権留保がついているかどうかわからない」という方も多いかと存じます。契約書を細かく確認するのは大変ですが、ご自身の状況を把握する、最も確実かつ簡単な方法があります。それは、お手元にある「車検証(自動車検査証)」を確認することです。

ここに誰の名前が記載されているかは、所有権留保の有無を見極めるうえで非常に重要な手がかりになります。ご自身の思い込みで判断せず、まずはこの客観的な資料を確認してみましょう。

【紙の車検証】「所有者の氏名又は名称」欄の見方

現在多くの方がお持ちの、A4サイズの紙の車検証の場合、確認すべきは「所有者の氏名又は名称」という欄です。

この欄に記載されている名前が、ご自身の名前(「使用者の氏名又は名称」欄と同じ名前)であれば、所有権留保はついていません。一方で、ここに「株式会社〇〇クレジット」や「△△自動車販売株式会社」といった、ご自身以外のローン会社や販売店の名前が記載されていれば、所有権留保が設定されている状態ということになります。

【電子車検証】所有者情報はICタグ内に。確認方法を解説

2023年1月の導入以降に交付される、よりコンパクトな「電子車検証」をお持ちの場合は注意が必要です。この新しい車検証の券面には、プライバシー保護の観点から所有者の氏名・住所は記載されていません。

所有者情報を確認するには、車検証に埋め込まれたICタグの情報を読み取る必要があります。確認方法は主に2つです。

- スマートフォンアプリ「車検証閲覧アプリ」で読み取る

国土交通省が提供する公式アプリをスマートフォンにインストールし、車検証のICタグ部分を読み取ることで、所有者情報を含む詳細な情報を確認できます。ご自宅で手軽に確認できるため、最もおすすめの方法です。 - 運輸支局などで「自動車検査証記録事項」を発行してもらう

運輸支局や自動車検査登録事務所の窓口で、従来の車検証とほぼ同じ情報が記載された「自動車検査証記録事項」という書面を発行してもらうことも可能です。

アプリの利用方法など、詳しくは国土交通省の電子車検証特設サイトをご参照ください。

銀行のマイカーローンなら車を残せる可能性が高い理由

ここで重要なポイントは、「すべての自動車ローンに所有権留保がついているわけではない」という事実です。特に、銀行や信用金庫といった金融機関が提供するマイカーローンをご利用の場合、お車を手元に残せる可能性は高まります。

銀行のローンは、申込者個人の信用力に基づいて融資を行う「無担保ローン」であることが一般的です。この場合、車そのものを担保に取るわけではないため、所有権留保は設定されません。したがって、車検証の「所有者」欄も、購入当初からご本人様の名義になっています。

このようなケースでは、債務整理の手続きを進めても、ローン会社から車を引き上げられることはありません。ただし、ローン自体の返済義務は残りますので、債務整理の対象として他の借金と合わせて整理していくことになります。

【手続き別】債務整理でローン中の車の扱いがどう変わるか

所有権留保の有無によって、お車の扱いは大きく変わります。さらに、どの債務整理手続きを選択するかによっても結論は異なってきます。ここでは、代表的な3つの手続き(任意整理・個人再生・自己破産)における車の扱いの違いを整理します。

| 所有権留保がある場合 | 所有権留保がない場合 | |

|---|---|---|

| 任意整理 | ローンを整理対象から外し返済を継続すれば維持可能 | ローンを整理対象から外し返済を継続すれば維持可能 |

| 個人再生 | 原則として引き上げとなり る(ただし債権者との合意等により調整できる余地がないか個別検討) | 原則として維持しやすい(ただし財産評価に注意) |

| 自己破産 | 原則として引き上げとなる | 車両価値次第(換価対象となる可能性があるため要注意) |

任意整理:自動車ローンを対象から外せば維持できる

任意整理は、裁判所を介さず、債権者と直接交渉して返済計画を見直す手続きです。その最大の特長は、整理する対象の借金を選べる点にあります。

したがって、所有権留保がついていたとしても、自動車ローンを任意整理の対象から外し、これまで通り返済を続けることで、お車を引き上げられることなく手元に残すことが可能です。ただし、他の借金の返済を圧縮した上で、自動車ローンの支払いを継続できるだけの安定した収入が見込めることが条件となります。

個人再生・自己破産:所有権留保があれば原則引き上げ

個人再生や自己破産は、裁判所を通じて行う法的な手続きであり、「債権者平等の原則」が厳格に適用されます。これは、特定の債権者だけを優遇することを禁じるルールです。そのため、任意整理のように「自動車ローンだけは今まで通り支払う」という選択は認められません。

結果として、所有権留保が設定されている場合は、ローン会社が権利を行使し、お車は原則として引き上げられることになります。

一方で、銀行ローンのように所有権留保がない場合は、引き上げの対象にはなりません。しかし、特に自己破産の手続きでは、お車の価値(査定額)が一定額以上ある場合、裁判所によって換価処分(売却してお金に換え、債権者に分配する)の対象となる可能性があります。このあたりの判断は専門的になりますので、弁護士との綿密な相談が不可欠です。詳しくは、個人再生で車を残すための条件に関する記事もご参照ください。

破産管財人を務める弁護士としてお伝えしたいこと

ここまで法律的な解説をしてまいりましたが、ここで少し、私の実務家としての経験からお伝えしたいことがございます。

私は、福岡地方裁判所小倉支部などから選任を受け、自己破産された方の財産を管理・調査する「破産管財人」や、個人再生をされる方の手続きを監督する「個人再生委員」という職務を日常的に担っております。その立場から、ローン中のお車が法的にどう扱われるべきか、その財産的価値はいくらになるのか、という判断を日々行っています。

その経験から強く感じるのは、「ご自身の思い込みだけで判断してしまうことの危うさ」です。

完全な車社会である北九州エリアにおいて、お車が生活に不可欠であることは私も重々承知しております。だからこそ、「ローン中だから、もうこの車は手放すしかない」と自己判断で諦めてしまう前に、まずは客観的な資料に基づいて、ご自身の置かれている法的な状況を正確に把握することが何よりも大切なのです。

「信販会社のローンだから所有権留保がついているはずだ」と思い込んでいても、ご契約内容を精査すると、稀に設定されていないケースもございます。逆に「銀行ローンだから大丈夫」と考えていても、保証会社との契約内容によっては複雑な問題が生じる可能性もゼロではありません。

確実な法的判断を下すためには、車検証やローン契約書といった客観的な資料を専門家が直接拝見することが不可欠です。どうかお一人で悩まず、まずはその書類をお持ちになって、専門家の見解を聞いてみてください。

よくあるご質問

最後に、ご相談者様からよく寄せられるご質問にお答えします。

Q. 車検証を確認したところ、所有権留保がついていました。もう諦めるしかないのでしょうか?

A. 所有権留保が法的に有効に設定されている場合、個人再生や自己破産の手続きでは、ローン会社から返還(引き上げ)を求められ、回避が難しいケースが多いです。これは厳しい現実ではありますが、正直にお伝えしなければなりません。

しかし、大切なのはその先です。お車を手放すことになったとしても、債務整理によって借金問題そのものを根本的に解決し、経済的な再スタートを切ることが可能です。お車がなくなった後の通勤方法の再検討なども含め、皆様の生活再建を私たちが全力でサポートいたしますので、ご安心ください。

Q. 弁護士費用を一括で支払うのが難しいのですが…

A. ご安心ください。当事務所にご依頼いただいた時点で、すべての債権者へのご返済は一旦ストップいたします。これまで返済に充てていた資金的な余裕が生まれますので、その期間を利用し、ご生活に無理のない範囲で、当事務所への弁護士費用を分割でお支払いいただくことが可能です。お手元にまとまった資金がなくても、債務整理の手続きを開始することはできます。費用の詳細は債務整理の料金表にも記載しておりますので、併せてご確認ください。

まとめ:北九州で自動車ローンのご不安は、まず車検証をお持ちください

この記事では、債務整理における自動車の扱いについて、法的根拠である「所有権留保」と、その確認方法である「車検証の見方」を中心に解説いたしました。

重要なポイントを改めてまとめます。

- ローン中の車が引き上げられるかは、「所有権留保」の有無で決まります。

- ご自身の車検証の「所有者」欄を確認することで、所有権留保の有無を簡単に把握できます。

- 銀行のマイカーローンなど、所有権留保がなく、車を残せる可能性のある契約も存在します。

借金のお悩みと、お車を失うかもしれないというご不安が重なり、冷静な判断が難しい状況におられるかもしれません。しかし、「ローン中だから」とご自身の思い込みだけで大切な財産を諦めてしまう前に、一度、立ち止まってください。

まずは、お手元にある車検証とローン契約書一式をお持ちいただき、小倉北区の当事務所へお越しください。裁判所の実務にも携わる専門家として、客観的な資料に基づき、あなたの状況における正確な法的判断を誠実にお伝えすることをお約束いたします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。