債務

【八幡西区・若松区】債務整理は小倉の弁護士へ|管財人の視点

【結論】八幡西区・若松区の方の債務整理は小倉の専門家へ

北九州市八幡西区(黒崎・折尾など)や若松区にお住まいで、借金問題に深くお悩みの方へ。「自宅近くの事務所に相談すべきか、それとも実績のある小倉の弁護士に依頼すべきか」と、人生の重要な決断を前に迷われてはいないでしょうか。

この記事では、なぜ少し距離があっても小倉の専門家、特に当事務所にご相談いただくことが、あなたの人生の再出発にとって合理的な選択肢となりうるのか、その法的な理由を誠実にご説明します。債務整理の全体像については、債務整理に強い弁護士の選び方で体系的に解説しています。

まず、本記事の結論からお伝えします。

- 【結論1】若松区にお住まいの方、ならびに八幡西区にお住まいの方(※折尾出張所・八幡南出張所の各所管区域を除く)の自己破産・個人再生は、原則として「福岡地方裁判所小倉支部」が管轄裁判所となります。

- 【結論2】当事務所の弁護士は、その小倉支部から選任される「破産管財人・個人再生委員」を務めております。

- 【結論3】裁判所が何を重視し、どう判断するのかという「審査基準」を熟知しているため、手続きをより安全かつ円滑に進められる可能性が高まります。

物理的な距離という懸念を越えるだけの、法的なメリットがそこには存在します。どうか最後までお読みいただき、ご自身の未来を託すにふさわしい専門家選びの参考にしていただければ幸いです。

自己破産・個人再生の管轄は「小倉支部」です

債務整理の手続きは、大きく分けて裁判所を介さない「任意整理」と、裁判所を介する「自己破産」「個人再生」があります。このうち、自己破産と個人再生の判断基準を選択する場合、申立てを行う裁判所は、お住まいの地域によって定められています。

若松区にお住まいの方、ならびに八幡西区にお住まいの方(※折尾出張所・八幡南出張所の各所管区域を除く)の場合、申立てを行う裁判所は小倉北区にある「福岡地方裁判所小倉支部」となります。これは法律で定められたルールであり、ご自身で裁判所を選ぶことはできません。実際に裁判所のウェブサイトでも、福岡県内の管轄区域表として公開されています。

この事実がなぜ重要かと申しますと、裁判所の手続きは全国一律のようでいて、実は支部ごとに細かな「ローカルルール」や実務上の「運用」が存在するためです。申立書の書式や添付書類、裁判官との面談(審尋)の進め方など、その地域の実務に精通しているかどうかが、手続きの円滑さを大きく左右します。

つまり、ご自身の案件が審理される、まさにその場所(小倉支部)の運用を知り尽くした弁護士に依頼することが、スムーズな解決への第一歩となるのです。

当事務所が選ばれる理由:小倉支部で「審査する側」を務める専門家です

当事務所が八幡西区・若松区の皆様から選ばれる最大の理由は、所属する弁護士が、皆様の案件を実際に取り扱う福岡地裁小倉支部から選任され、「破産管財人」および「個人再生委員」という職務を現役で務めている点にあります。

これは、皆様から依頼された申立てを「代理人」として裁判所に提出するだけでなく、別の事件では「裁判所の補助機関」として、申立ての内容を審査・監督する立場にあることを意味します。

この「審査する側」としての経験は、ご依頼者様にとって計り知れないメリットをもたらします。私たちは、単に法律の条文を知っているだけではありません。小倉支部の裁判官がどのような点を重視し、どのような事情に疑問を抱き、どのような説明があれば納得するのか、その実務感覚を肌で理解しています。この知見こそが、ご依頼者様を最も安全で確実なゴールへと導く羅針盤となるのです。

裁判所の「審査基準」を知る弁護士が手続きを主導する意義

例えば、過去の浪費やギャンブルなどが原因で借金をしてしまった場合、それは「免責不許可事由」に該当し、原則として借金の免除が認められない可能性があります。

しかし、このようなケースでも、裁判官の判断で免責が許可される「裁量免責」という制度があります。この裁量免責を得るためには、破産管財人による調査に誠実に対応し、深く反省している態度を示すことが極めて重要です。

私たちは、破産管財人として数多くの案件を調査してきた経験から、「裁判所や管財人がどのような点を調査し、ご本人からどのような説明があれば反省の情が伝わるのか」を熟知しています。そのため、申立ての準備段階から的確なアドバイスを行い、裁判所が懸念を抱くであろう点を先回りして書面で丁寧に説明することで、手続きが不利に進むリスクを最小限に抑えることができます。これは、ご依頼者様の精神的なご負担を軽減し、スムーズな免責許可に繋がる、私たちの大きな強みです。

八幡西区・若松区の生活実態に即した解決策をご提案

私たちは、小倉支部での専門的な知見を持つと同時に、八幡西区・若松区エリアの生活事情にも深く精通しております。これまでにも、黒崎や折尾、二島周辺などにお住まいの多くの方々からご相談をお受けしてきました。

「製造業勤務で、マイカーでの通勤が必須」「住宅ローン返済中の持ち家だけはどうしても手放したくない」といった、地域特有のご事情は決して珍しくありません。このような場合、自己破産ではなく個人再生(住宅ローン特則)を選択することで、マイホームを守りながら借金を大幅に圧縮できる可能性があります。また、お勤め先の退職金規定などを踏まえ、最適な申立てのタイミングを検討することも重要です。

私たちは、裁判所の運用という専門的な視点と、皆様の生活実態という地域的な視点の両方を持ち合わせ、一人ひとりのご状況に合わせた最適な解決策をご提案いたします。

小倉の事務所までのアクセス(お車・JRをご利用の方へ)

八幡西区・若松区方面から当事務所へお越しの際の、主なアクセス方法をご案内いたします。詳細な地図は事務所概要・アクセスのページもご覧ください。

【お車でお越しの場合】

国道3号線や黒崎バイパス、北九州都市高速道路などを利用して、小倉市街地へスムーズにアクセスいただけます。事務所周辺にはコインパーキングが多数ございますので、お車を停める場所の心配はございません。

【JRでお越しの場合】

JR鹿児島本線(黒崎駅、折尾駅など)や筑豊本線(若松駅など)をご利用いただき、小倉駅で下車してください。小倉駅からは徒歩圏内です。詳しい道順はご予約の際にご案内いたしますので、ご安心ください。

八幡西区・若松区の皆様からよくいただくご質問

Q. 遠方から何度も小倉に通う必要がありますか?

A. ご安心ください。お手続きの進行は、お電話や郵便・メールなどを活用して進めることが可能です。重要な方針決定のお打ち合わせやご契約時など、弁護士との直接の面談が必要な場合にのみご来所いただく形をとっており、ご足労いただく回数は必要最小限となるよう配慮しております。

Q. まとまった費用を用意できないのですが。

A. 当事務所にご依頼後、受任通知をお送りした上で、状況に応じて貸金業者へのご返済をいったん止め、これまで返済に充てていた分を弁護士費用の分割払いのために積み立てていただける場合があります。お手元にまとまった資金がない場合でも、無理のない範囲でのお支払いで手続きを開始できますので、ご心配なさらないでください。詳細な債務整理の料金表もご参照ください。

まとめ:人生の再出発のために、最良の選択を

債務整理は、単に借金を整理するだけの手続きではありません。ご自身の人生を立て直し、未来への一歩を踏み出すための重要な転機です。だからこそ、専門家選びは「自宅から近いかどうか」という物理的な距離だけで決めるべきではないと、私たちは考えます。

本当に大切なのは、「ご自身の案件が審理される裁判所の実務を熟知し、最も安全で確実な道筋を示してくれる専門家かどうか」という視点ではないでしょうか。

皆様が抱えていらっしゃる複雑なご事情を正確に把握し、最適な解決策をご提案するためには、やはり直接お顔を合わせてお話を伺うことが不可欠です。お忙しい中とは存じますが、人生の再出発のため、少しお時間をいただき、どうか小倉の事務所まで足をお運びください。私たちが、その一歩を全力でサポートいたします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

自己破産で生命保険は解約すべきか?北九州の弁護士が解説

【結論】自己破産で生命保険(学資保険等)を適法に守る3つの要点

ご家族や将来のために、毎月少しずつ掛金を支払ってこられた生命保険や学資保険。「自己破産をすると、これらは全て解約されてしまうのでしょうか」という切実なご相談を数多くいただきます。破産管財人を務める弁護士が、大切なご資産を合法的に守るための「正しい保険の扱い方」をご説明いたします。

- 解約返戻金が「20万円」を超える保険は、原則として解約され、債権者様への配当に組み入れられます。

- 「自由財産の拡張」により残せる可能性もございますが、裁判所の審査は厳格であり、過度なご期待はできません。

- しかし、申立て前に適法に解約し、弁護士費用や管財予納金などに充てることで、結果的に残金を「現金」として合法的に手元に残せるケースがございます。

以下で、それぞれを詳しく解説してまいります。

1. 解約返戻金「20万円超」は原則処分の対象です

自己破産の手続きでは、破産される方がお持ちの財産のうち、一定額以上のものは換価(現金化)され、債権者へ公平に分配されます。そして、生命保険や学資保険、個人年金保険などは、その「解約返戻金」が財産とみなされるのです。

その処分の目安となる金額として、裁判所実務では「20万円」が一つの基準として説明されることが多いです。複数の保険に加入している場合、解約返戻金の合計額を一つの目安として判断されることがあります。合計額が20万円を超える場合、原則としてその保険契約は解約し、返戻金を裁判所に納めなければならない、というのが基本的なルールとなります。自己破産の全体像を先に把握されたい方は、こちらの記事もご参照ください。自己破産とは?メリット・デメリットや手続きの流れを解説

2.「自由財産の拡張」による維持は確実ではありません

インターネット上では、「自由財産の拡張」という制度を使えば、20万円を超える保険でも維持できる可能性がある、という情報が見受けられます。これは、裁判所に申立てを行い、個別の事情を考慮して特別に財産の保有を認めてもらう制度です。

たしかに、お子様の進学が目前に迫っているなど、やむを得ない事情があれば認められるケースも存在します。しかし、現役の破産管財人としての実感から申し上げますと、その審査は決して甘くはありません。債権者の利益を保護する観点から、裁判所は非常に慎重な判断を下します。

安易な期待のもと申立てを行い、もし拡張が認められなかった場合、結局は保険を解約し、返戻金の全額を納めることになります。つまり、「自由財産の拡張」は、常に不許可のリスクを伴う不確実な方法なのです。破産手続きにおいてどのような財産が手元に残せるかは、非常に重要な問題です。

3. 費用充当で「現金」として手元に残せる可能性があります

では、もっと確実性の高い方法はないのでしょうか。そこで、私たちが実務上ご提案するのが、「申立て準備段階で弁護士の管理のもと保険を解約し、その返戻金を正当な手続き費用に充てる」という方法です。

自己破産の手続きを進めるためには、弁護士費用や、裁判所に納める管財予納金といった費用が必ず必要になります。これらの費用支払いのために、ご自身の財産である保険の解約返戻金を使うこと自体は、一般に手続上の必要性がある支出として整理されますが、時期や使途によって判断が分かれ得ます。

そして、重要なのは、費用を支払った後に手元に残ったお金の扱いです。これは「保険の解約返戻金」ではなく「現金」として扱われます。法律上、現金は99万円まで自由財産として手元に残すことが認められています。つまり、費用を支払った残額が99万円の範囲内に収まっていれば、そのお金は処分されることなく、合法的に生活再建のために使うことができるのです。これが、専門家の視点から見て、最も現実的でご依頼者様のご負担が少ない方法となるケースが多くあります。具体的な自己破産の費用については、こちらで詳しく解説しています。

【現役管財人の視点】保険を「現金」に変え費用に充てる具体的メリット

なぜ、事前に保険を解約して費用に充当する方法が有効なのでしょうか。それは、破産法における「保険」と「現金」の扱いの違いにあります。この法律のルールを正しく理解し、活用することが、ご資産を守る上で極めて重要です。

現役の破産管財人として、多くの事案に携わってきた経験から申し上げますと、裁判所は財産の種類に応じて明確に異なる基準で判断します。

- 保険の解約返戻金:20万円を超えると原則として処分対象

- 現金:99万円までは「自由財産」として保有が認められる

この違いが、結果に大きな差を生むのです。

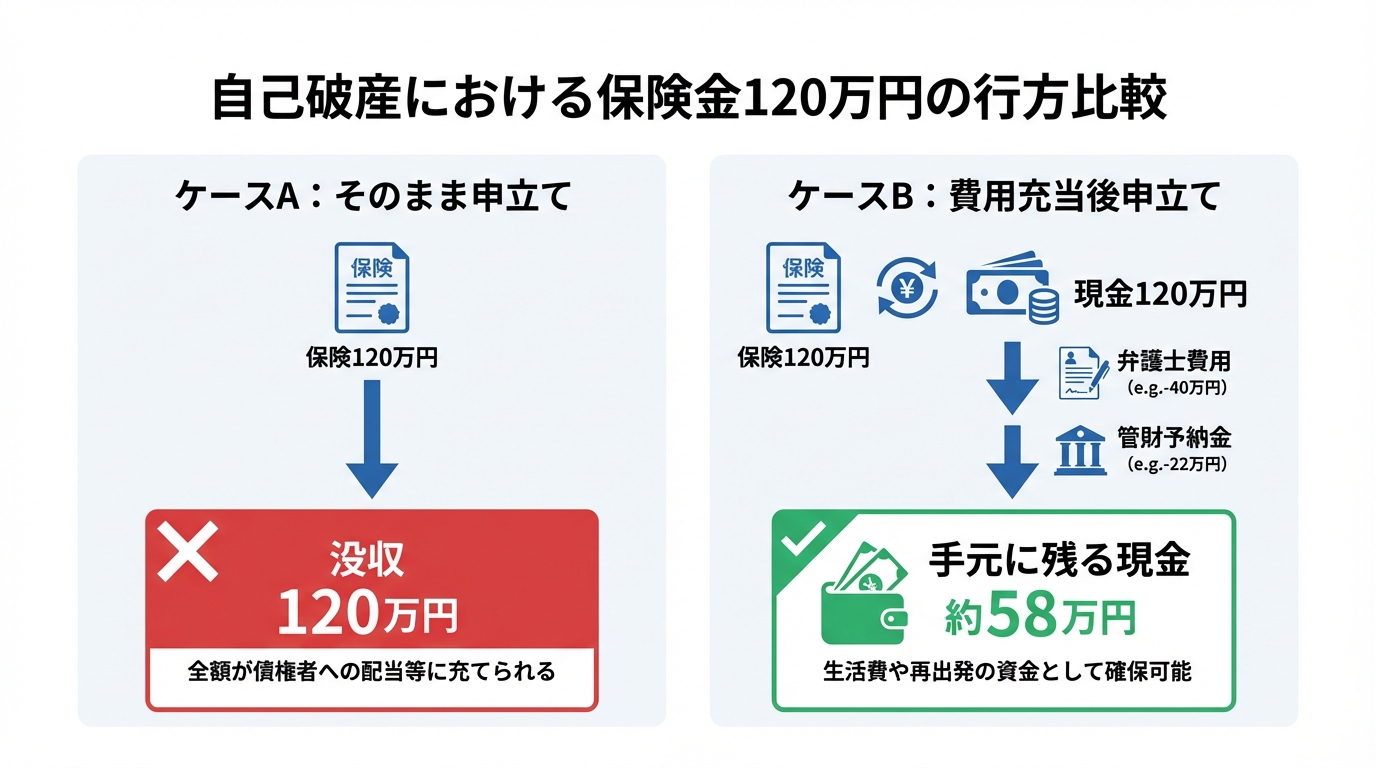

例えば、解約返戻金が120万円あるケースを考えてみましょう。

- ケースA:保険契約を維持したまま自己破産を申立てる

解約返戻金120万円は「20万円」の基準を大幅に超えています。前述の「自由財産の拡張」が認められなければ、保険は解約され、120万円全額を破産財団(債権者への配当原資)へ組み入れるよう指示されることになります。 - ケースB:申立て前に弁護士の指導のもと解約し、費用に充てる

まず、120万円の返戻金を受け取ります。そこから、正当な手続き費用として、例えば弁護士費用(約38.5万円)、管財予納金(20万円)、実費(約3万円)の合計約61.5万円を支払います。すると、手元に残る現金は58.5万円です。この金額が「現金99万円」の自由財産の範囲内に収まる場合、事情によっては、手元資金として維持できる可能性があります。

このように、同じ120万円という資産であっても、手続きの進め方一つで、手元に残せる金額が大きく変わる可能性があります。これは「財産隠し」のような違法行為では決してなく、破産法のルールを正しく理解し、適法な手続きに則って進める、専門家だからこそご提案できる方法です。なお、退職金やiDeCoといった他の資産についても、それぞれ法律上の扱いが異なりますので、併せて確認が必要です。

参照:破産法

【警告】自己判断での解約・現金化は絶対に避けてください

ここまでお読みになり、「それなら自分で保険を解約してしまえば良いのか」とお考えになる方がいらっしゃるかもしれません。しかし、それは非常に危険です。弁護士へのご相談前に、ご自身の判断で保険を解約し、そのお金を使ってしまうことは、強くお控えください。

専門家の指導なく解約返戻金を使ってしまうと、その使い道によっては破産法で固く禁じられている「財産隠し(詐害行為)」や「偏頗弁済(特定の債権者だけに返済する行為)」とみなされるおそれが極めて高いのです。

これらの行為は「免責不許可事由」に該当し、最悪の場合、裁判所から借金の免除(免責)が認められないという、自己破産の目的そのものが達成できなくなる深刻な事態を招きかねません。そうなれば、財産を失った上に、借金だけが残るという最悪の結果になってしまいます。

本記事でご説明した方法は、あくまで「弁護士の厳密な管理のもと、正当な手続き費用に充てる」という目的とタイミングが揃って初めて、適法な手続きとして認められるものです。どのタイミングで、いくらを、何に使うのか。この判断には高度な専門知識が不可欠ですので、必ず事前に弁護士へご相談ください。免責不許可事由に該当する行為は、他にもいくつか注意すべき点があります。

自己破産と保険に関するよくあるご質問

ここでは、自己破産と保険に関して、ご相談者様からよく寄せられるご質問にお答えします。

Q. 掛け捨ての医療保険やがん保険も解約が必要ですか?

A. いいえ、ご安心ください。解約返戻金が全くない、あるいは合計額が20万円に満たない「掛け捨て型」の保険については、資産価値がないと判断されるため、処分の対象にはなりません。したがって、自己破産の手続き中も、そのまま契約を継続していただくことが可能です。ただし、保険営業など一部の職業は手続き中に制限を受ける場合がありますので、ご自身の職業に該当するかは事前に確認が必要です。

Q. 契約者が夫で、妻が保険料を払っていた場合はどうなりますか?

A. 原則として、保険契約は名義人である「契約者」の財産として判断されます。そのため、ご主人が自己破産をする場合、たとえ保険料を奥様が支払っていたとしても、ご主人の財産とみなされ、解約返戻金が20万円を超えれば処分の対象となる可能性が高いでしょう。

ただし、保険料の支払原資が奥様固有の財産であったことを客観的な資料(通帳の履歴など)で証明できるなど、個別の事情によっては異なる判断がなされる余地もゼロではありません。こうした複雑なケースこそ、専門家による慎重な判断が不可欠です。自己破産が家族に与える影響についてご心配な点は、遠慮なくご質問ください。

Q. 弁護士費用を支払う手元の現金がありません。

A. ご心配には及びません。まず、本記事で詳しくご説明したように、お持ちの保険の解約返戻金を、自己破産の申立てに必要となる正当な費用に充当する方法がございます。これにより、まとまった現金がなくても手続きを開始できるケースは少なくありません。

さらに、当事務所では独自の分割払いにも柔軟に対応しております。経済的に厳しい状況にある方でもご無理なく、生活再建への一歩を踏み出していただけるようサポートいたしますので、まずは一度、費用の点も含めてご相談いただければと存じます。債務整理にかかる費用の全体像についても、事前に丁寧にご説明いたします。

大切なご資産を守るため、まずは小倉の事務所へご相談ください

自己破産における保険の扱いは、法律の知識はもちろんのこと、どのタイミングでどのような手続きを選択するかが、結果を大きく左右します。ご自身で判断し行動する前に、まずは専門家にご相談いただくことが、大切なご資産を適法にお守りする上で最も重要なことです。

特に、福岡地方裁判所小倉支部の運用や、財産を調査する管財人の視点を熟知した弁護士にご相談いただくことで、より安全で確実な道筋を描くことが可能になります。「財産隠し」などのリスクを完全に排し、法律の定めに則って、最もご生活への影響が少ない方法を一緒に見つけましょう。

お手元に保険証券や解約返戻金額が分かる資料がございましたら、ぜひご持参の上、小倉北区の当事務所へお越しください。直接お話を伺いながら、あなたにとって最善の解決策をご提案いたします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

自己破産前の財産隠し・名義変更が招く重大な結果|北九州の弁護士が解説

自己破産前の財産移動、3つの結論

自己破産をご検討される際、「この車だけは」「この保険だけは」と、ご家族のために財産を残したいと願うお気持ちは痛いほど分かります。しかし、お手続きの直前に名義をご家族に変更される行為は、かえって取り返しのつかない事態を招く恐れがございます。現役の破産管財人を務める弁護士が、その法的な理由と、正しいご対応方法を誠実にお話しいたします。

まず、この記事の結論からお伝えします。

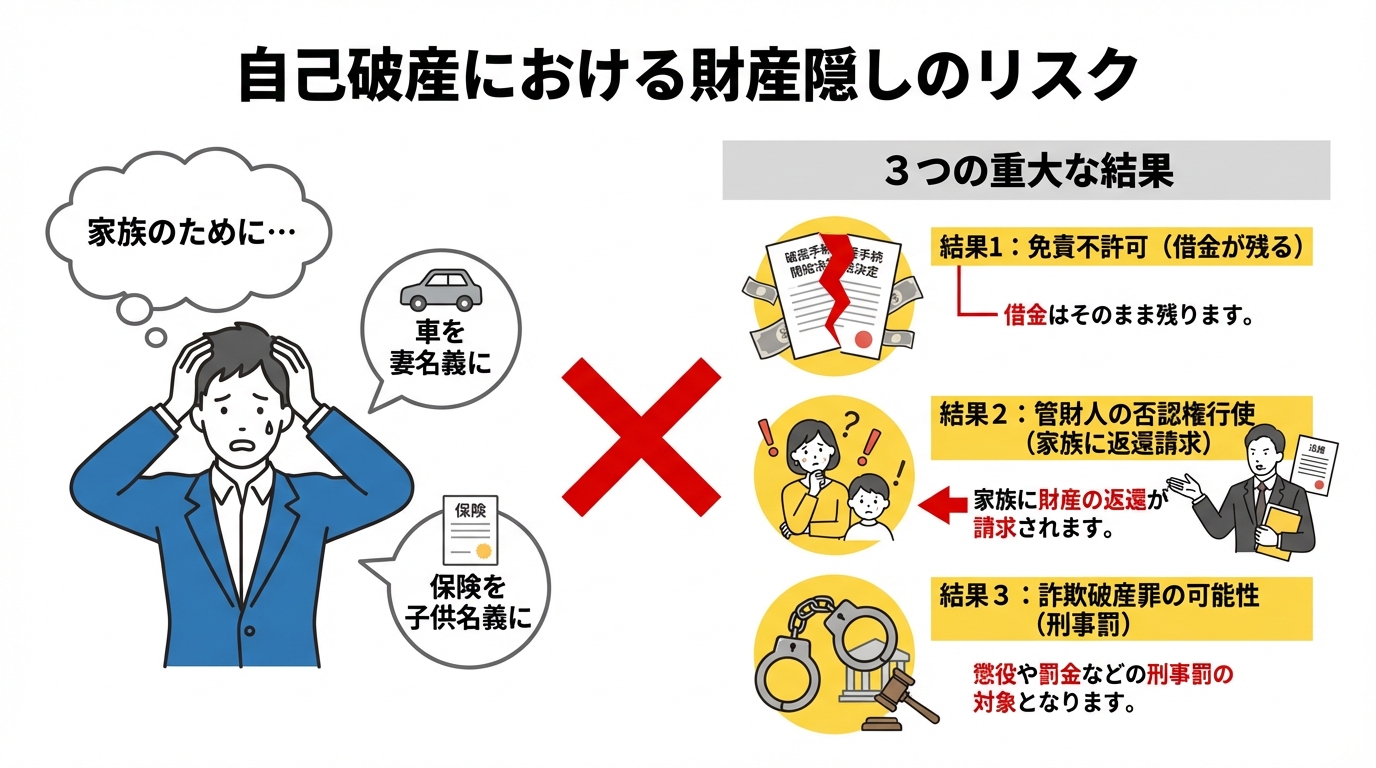

結論1:財産の隠匿とみなされる可能性が高いです

自己破産直前に、車や生命保険などの名義をご家族等へ変更する行為は「財産の隠匿」とみなされる可能性が極めて高いです。ご自身のものではなくなったように見せかけて、実質的に財産を維持しようとする行為と判断されるためです。

結論2:破産管財人には財産を元に戻す権限がございます

破産管財人には、過去の財産の流れを調査し、不当に移動した財産を元に戻す強力な権限(否認権)がございます。この権限により、当該の名義変更は破産財団との関係で効力が否定され、財産の返還等を求められることになります。

結論3:専門家への正直な相談が最も安全な近道です

名義変更などのご判断をされる前に、まずはすべての財産状況をありのままに専門家へご相談いただくことが、最も安全な解決への近道です。ご家族を想うお気持ちを、法律に則った形で実現する方法を一緒に探しましょう。

なぜご家族のための「名義変更」がいけないのでしょうか?

「家族の生活を守りたいだけなのに、なぜそれが許されないのか」。そう思われるお気持ちは、当然のことと存じます。しかし、自己破産という手続きは、個人の感情だけでなく、法律に基づいた厳格なルールの上で成り立っています。その根幹にあるのが「公平性」という考え方です。

自己破産は「公平性」を重んじる厳格な法的手続きです

自己破産制度は、ご自身の財産を、お金を貸してくれた債権者の皆様へ法律のルールに従って公平に分配する代わりに、支払いきれない残りの借金を免除していただく、という仕組みです。この「債権者への公平な配当」が、免責という大きなメリットを得るための大前提となります。

もし、特定の財産だけを誰かの名義に移したり、隠したりすることが許されてしまえば、その財産から配当を受けられるはずだった債権者だけが不利益を被ることになります。このような不公平な事態を防ぎ、制度の信頼性を保つために、破産法は財産を不当に減少させる行為を厳しく禁じているのです。

「免責不許可事由」に該当し、借金が免除されない恐れ

破産手続きの直前にご自身の財産を他人の名義に変えたり、預貯金を現金化して隠したりする行為は、債権者の利益を不当に害するものとして、破産法が定める「免責不許可事由」の典型例(財産の隠匿・不利益処分)に該当します。

もし免責不許可事由があると裁判所に判断されれば、最終的に免責(借金の支払い義務の免除)が許可されないという、最も避けなければならない事態に陥る可能性があります。良かれと思ってした行為が、結果としてご自身の経済的再生への道を閉ざしてしまうことになりかねないのです。自己破産の全体像については、自己破産のメリット・デメリットと手続きの流れで体系的に解説しています。

現役管財人は、過去の履歴を隅々まで確認いたします

「少し前の名義変更なら、気づかれないのではないか」。そう思われる方もいらっしゃるかもしれません。しかし、そのお考えは極めて危険です。福岡地裁小倉支部・行橋支部から選任され破産管財人を務める弁護士として、私たちはその職務上、申立人の方の財産の流れを徹底的に調査する立場にあります。

このセクションでは、私が普段どのような視点で調査を行っているか、その実務の一端をお伝えします。これは、決して皆様を怖がらせるためではありません。安易な判断が招くリスクの大きさを、正しくご理解いただきたいのです。

預貯金通帳、保険、車検証…あらゆる資料が調査対象です

裁判所から選任された破産管財人は、申立人の方から提出された資料に基づき、財産の動きを詳細に確認いたします。具体的には、以下のような資料を隅々まで精査します。

- 過去数年分の預貯金通帳:給与振込口座だけでなく、現在使っていない口座も含め、すべての入出金履歴を確認します。特に、使途が不自然な高額の出金や、ご家族への送金履歴は重点的な調査対象となります。

- 生命保険証券や解約返戻金計算書:契約内容はもちろん、過去に契約者の名義変更や解約がなかったかどうかも保険会社に照会して確認します。

- 自動車の登録事項等証明書(車検証):現在の所有者だけでなく、過去の所有者履歴も確認できるため、いつ、誰に名義が変更されたかは一目瞭然です。

- 不動産の登記事項証明書:ご自宅などの不動産についても、過去の所有権移転の経緯をすべて調査します。

このように、お金や財産の名義の動きは、必ずどこかに記録として残ります。破産管財人はこれらの客観的な記録を辿るため、財産隠しや不自然なお金の流れを隠し通すことは極めて困難なのです。

「否認権」の行使は、かえってご家族にご負担をかけます

調査の結果、不当な財産移動が発覚した場合、破産管財人は「否認権」という法的な権限を行使します。これは、破産手続きの前にあった財産移転行為の効力を法的に否定し、財産を破産財団(債権者へ配当する財産)へ取り戻すためのものです。

否認権が行使されると、財産を受け取ったご家族に対し、管財人から財産の返還を求める連絡がいくことになります。場合によっては、裁判手続きに発展する可能性も否定できません。

つまり、ご家族を守るためにしたはずの名義変更が、結果的にその大切なご家族を法的な手続きに巻き込み、精神的・時間的なご負担を強いることになってしまうのです。また、管財人からの郵便物の確認などを通じて、ご家族に破産の事実が伝わるきっかけになることも考えられます。

財産を「合法的」に守る道も残されています

ここまで厳しいお話をしてまいりましたが、どうか絶望しないでください。危険な財産隠しに手を染めずとも、法律に則った手続きで、ご自身の財産の一部を手元に残せる可能性はございます。そのためには、専門家に正直にお話しいただくことが不可欠です。

「自由財産の範囲拡張」とは?

自己破産をしても、生活に必要な最低限の財産(99万円以下の現金など)は「自由財産」として手元に残すことが認められています。そして、この自由財産とは別に、裁判所の判断によって、本来は処分対象となる財産でも手元に残すことを認めてもらう「自由財産の範囲拡張」という制度があります。

例えば、「通勤やご家族の通院にどうしても車が必要」「持病のため、この生命保険だけはどうしても解約できない」といった、やむを得ない個別具体的な事情がある場合に、裁判所に申し立てて許可を得る手続きです。

もちろん、どのようなケースでも認められるわけではなく、福岡地裁小倉支部の運用基準に照らした専門的な判断が必要ですが、無理に財産を隠そうとしなくても、正々堂々と財産を守る道が残されている可能性があるのです。

正直な申告こそが「裁量免責」への最大の鍵です

たとえ過去に財産を隠そうとした事実があったとしても、それを自ら正直に申告し、破産管財人の調査に誠実に協力する姿勢を示すことは、極めて重要です。

免責不許可事由があったとしても、裁判所が諸般の事情を考慮して、その裁量によって免責を許可することを「裁量免責」といいます。不誠実な態度で財産を隠し続けることは、裁判官や破産管財人の心証を著しく害し、この裁量免責を得られる可能性を自ら手放すことにほかなりません。

遠回りに見えるかもしれませんが、「正直に話すこと」こそが、最終的に免責を勝ち取り、ご自身の人生を再スタートさせるための最も確実な道なのです。これは、2回目の自己破産を検討されるような場合でも、同様に重要な心構えとなります。

自己破産前の財産移動に関するよくあるご質問

最後に、ご相談時によくお受けする質問にお答えします。

Q. すでに家族名義に変更してしまったのですが…

A. どうかご自身だけで抱え込まず、早急に当事務所へご相談ください。裁判所へ申立てを行う前に、弁護士が事情を詳しく伺い、元の状態に戻すなど、誠実な対応を裁判所に示すための方策を一緒に考えます。決して手遅れではありません。正直にお話しいただくことで、事態を良い方向へ導くお手伝いができます。

Q. まとまった弁護士費用を用意できません

A. ご安心ください。当事務所にご依頼いただいた時点で、状況に応じて、貸金業者等からの督促や直接の取立ては止まることが一般的です。これまで返済に充てていた分を、無理のない範囲で当事務所へ分割でお支払いいただくことが可能です。まずは自己破産の費用と予納金でのご心配はなさらず、ご相談ください。

ご家族を想うお気持ちを、正しい解決へとお導きします

ご家族を守りたい、迷惑をかけたくない。そのお気持ちは、決して間違っていません。しかし、その大切なお気持ちを、どうか正しい法的手続きに向けてください。安易な名義変更は、ご家族を守るどころか、かえってその方々を法的なトラブルに巻き込んでしまう危険な行為なのです。

当事務所は、実際に財産調査を行う破産管財人の視点から、何が問題となり、どうすれば最も安全に手続きを進められるかを熟知しております。財産の状況を正確に把握するため、通帳や保険証券などの資料をお持ちいただき、ぜひ一度、小倉北区の事務所で直接お話をお聞かせください。

お一人で悩まず、まずは専門家にご相談いただくことが、ご自身とご家族の未来を守るための、最も確実な第一歩です。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

自己破産で退職金・iDeCoは没収?北九州の弁護士が解説

【結論】自己破産で退職金やiDeCoはどうなる?

長年のお勤めの大切な証であり、老後の支えとなる退職金や確定拠出年金。借金の整理をご検討される際、「自己破産をすると老後の資金まで全て失ってしまうのではないか」とご不安に思われる方は多くいらっしゃいます。債務整理の全体像については、債務整理で家・車・預金はなくなる?北九州エリアの運用と守る方法で体系的に解説していますが、ここでは特に退職金とiDeCoに焦点を絞り、現役の破産管財人が、法的な保護の仕組みと、地元の裁判所の具体的な運用基準を丁寧にご説明いたします。

まず、ご安心いただくために、この記事の結論からお伝えします。

企業型DC・iDeCoは法律で保護され、原則として破産手続で換価の対象になりません

企業型DC(企業型確定拠出年金)やiDeCo(個人型確定拠出年金)は、老後の生活保障のために設けられた制度です。確定拠出年金法では、給付を受け取る権利(受給権)は譲渡や担保提供、差押えができないと定められており、自己破産をしても原則として破産手続で換価の対象になりません。

退職金は「見込額の8分の1」が20万円以下なら全額残せます

将来お受け取りになる「退職金」については、裁判所の運用によって扱いが異なります。私どもが管財業務を行う福岡地裁小倉支部の運用では、現時点で退職した場合に受け取れる「見込額の8分の1」が20万円以下であれば、全額をお手元に残していただくことが可能です。

正確な判断には専門家による書類の確認が不可欠です

上記はあくまで原則的なお話であり、最終的な判断は、皆さまがお勤めの会社の退職金規程や、加入されている年金制度の詳細を確認して初めて可能となります。インターネット上の情報だけで安易に自己判断されるのは大変危険です。必ず専門家へご相談ください。

ご安心ください。iDeCoや企業型DCは「差押禁止財産」です

自己破産の手続きでは、原則としてめぼしい財産は債権者への配当のために換価(現金化)の対象となります。しかし、iDeCoや企業型DCといった確定拠出年金は、その性質上、特別に法律で保護されています。

具体的には、「確定拠出年金法」において、これらの年金を受け取る権利は「差押禁止財産」と定められています。これは、国が老後の生活保障という重要な目的を重視しているためです。したがって、自己破産のお手続きを進めたとしても、確定拠出年金の受給権は法律上差押えができないとされているため、破産管財人がこれを前提に解約して配当に回す、という取り扱いは通常は想定されません。もっとも、個別の制度設計や受給状況、給付金の受け取り方(受給後の資金管理の方法)等によって検討が必要となる場面もありますので、具体的には資料を拝見した上で整理いたします。自己破産をしても、必ずしもすべての財産や権利を失うわけではなく、支払い義務が残る債務がある一方で、このように法律で守られる資産も存在するのです。

将来の「退職金」の扱いは?小倉支部の具体的な運用基準

では、企業型DCやiDeCo以外の、いわゆる一般的な「退職金」についてはどうでしょうか。

まだ退職されておらず、お手元に現金としてない場合でも、将来退職金を受け取る権利(退職金債権)は、法律上「財産」と見なされます。この扱いは全国の裁判所で共通ですが、その評価方法やどこまでを手元に残せるかという基準は、各裁判所の運用に委ねられているのが実情です。

私が破産管財人として活動している福岡地方裁判所小倉支部では、以下の基準で運用されています。

【小倉支部の運用基準】

まず、申立ての時点で自己都合退職した場合の「退職金支給見込額」を算出します。

そして、その「8分の1」の金額を財産としての評価額といたします。

この評価額が20万円以下であれば、退職金債権の全額を換価の対象とせず、お手元に残す(自由財産として扱う)という運用がなされています。

例えば、退職金の見込額が160万円の方であれば、その8分の1は20万円です。このケースでは、20万円という基準額に収まるため、将来受け取る退職金160万円そのものについては、少なくとも退職金債権の評価の観点では大きな問題になりにくいと考えられます。ただし、最終的な見通しは、他の財産状況や個別事情も踏まえて判断する必要があります。これは、公務員や大手企業にお勤めの方にとっても、非常に重要な基準となります。

評価額が20万円を超えてしまう場合の現実的なお話

一方で、退職金見込額の8分の1が20万円を超えてしまう場合はどうなるのでしょうか。この点についても、誠実にご説明させていただきます。

この場合、原則として、20万円を超えた部分だけを納めるのではなく、算出した「8分の1の全額」を破産財団(債権者への配当等のために管財人が管理する財産)へ組み入れていただく(お支払いいただく)必要が生じます。

例えば、退職金見込額が240万円の場合、その8分の1は「30万円」となります。基準である20万円を超えているため、超過分の10万円ではなく、「30万円全額」を破産財団へお支払いいただくことになります(※退職金そのものを全額没収されるわけではなく、あくまで「評価額である30万円」をご準備いただく形となります)。

もちろん、ご病気や介護など、ご家庭に特別な事情がある場合には、「自由財産の範囲拡張」という裁判所への申立てにより、支払うべき金額の減免が認められる可能性もゼロではありません。しかしながら、これには裁判所の厳格な審査があり、認められるケースは限定的です。過度なご期待は禁物であるという厳しい現実も、専門家としてお伝えしなければなりません。状況によっては、財産を残しやすい個人再生など他の手続きを検討すべき場合もございます。

お手続きに関するよくあるご質問

Q. 自分の退職金見込額を調べるにはどうすればよいですか?

A. 最も確実な方法は、お勤め先の総務部や人事部のご担当者様へ「退職金見込額証明書」の発行をご依頼いただくことです。自己破産のためとは言いにくいかと存じますので、一般的には「住宅ローンの審査で必要になった」といった理由でお取りになる方が多いようです。どうしても証明書の取得が難しい場合は、会社の「就業規則」や「退職金規程」の写しをお持ちください。それらの資料を基に、私どもで裁判所に提出可能な見込額の計算書を作成いたします。

Q. まとまった弁護士費用を用意できないのですが…

A. ご安心ください。ご依頼後、当事務所から受任通知をお送りすると、貸金業者等からの直接の督促が原則として止まり、以後は当事務所が窓口となります。そのうえで、申立てや生活再建に必要な費用を優先して準備するため、返済はいったんお待ちいただく運用となることが一般的です(個別の事情により対応が異なる場合があります)。お手元にまとまった資金がなくても、生活再建への一歩を踏み出すことができますので、まずは費用のことを心配なさらずにご相談いただければと存じます。具体的な自己破産にかかる費用については、ご状況に応じて丁寧にご説明いたします。

大切な老後資金、地元の専門家と正確な見通しを立てませんか

長年のお勤めで築いてこられた退職金や年金は、皆さまの今後のご生活を支える、かけがえのない大切なご資産です。だからこそ、自己破産という手続きにおいて、それらがどう扱われるのかという点は、インターネット上の不確かな一般論に頼るべきではありません。

最も確実な道は、実際にあなたの財産を審査することになる地元の裁判所(福岡地裁小倉支部)の運用を知り尽くした専門家、すなわち現役の破産管財人・再生委員にご相談いただくことです。

退職金規程や確定拠出年金の状況が分かる書類などをお持ちの上で、ぜひ一度、小倉の事務所で直接お話をお聞かせください。私、弁護士の平井が、法的な基準に則り、あなたの人生の再出発に向けた最も穏当な道筋を、誠心誠意ご提案させていただきます。60代、70代の方からのご相談も数多くお受けしておりますので、どうぞご安心ください。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

任意整理で和解できないと言われたら?業者の厳格化と次の一手|北九州の弁護士が解説

【結論】任意整理で和解できなくても、再出発の道はあります

誰にも知られずに借金を整理したいと「任意整理」をご希望される方は多くいらっしゃいます。しかし近年、カード会社等の対応が厳格化し、ご希望通りの条件で和解できないケースが増えております。もし交渉が行き詰っても、決してご悲観なさらないでください。「破産管財人・個人再生委員」を務める弁護士が、あなたをお守りするための次の一手をご案内いたします。

任意整理の交渉が難航し、「もう打つ手がないのでは」とご不安に思われているかもしれません。しかし、ご安心ください。解決の道筋は、決して一つではありません。まずは落ち着いて、以下の3つの事実をご確認ください。

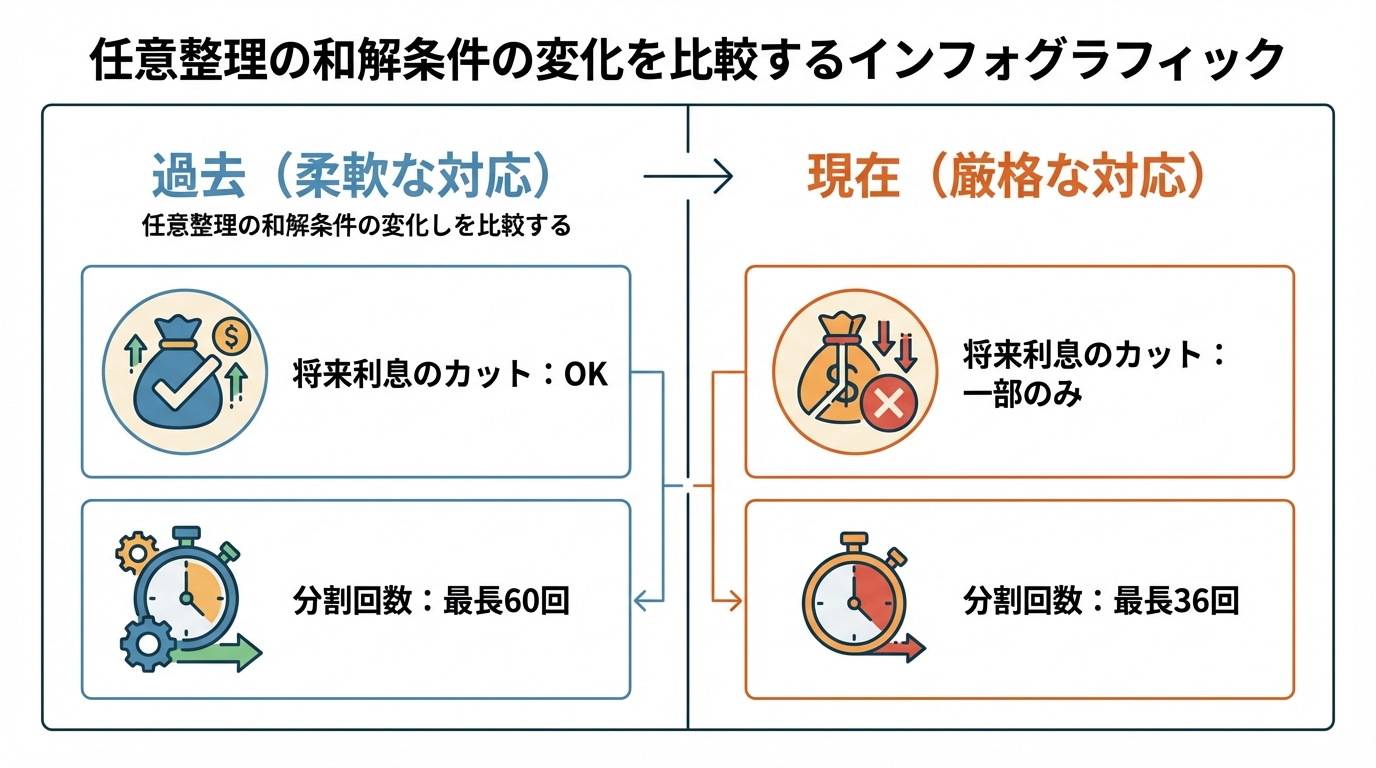

- 【結論】近年、貸金業者の和解条件は厳格化しており、長期間の分割払いや将来利息の全額免除に応じないケースが増加しています。

- 【結論】任意整理で「無理のない返済」が組めない場合は、「個人再生」や「自己破産」への移行も含めて検討することで、より安全な解決につながる場合があります。

- 【結論】裁判所の手続き(管財人・再生委員)を熟知した弁護士であれば、方針の切り替えもスムーズに行うことができます。

貸金業者の和解条件は年々厳しくなっています

「交渉がうまくいかないのは、自分の状況が特に悪いからではないか」とご自身を責めていらっしゃるかもしれません。しかし、それは違います。近年、貸金業者側の経営方針の変更などを背景に、任意整理の和解条件は業界全体として厳しくなる傾向にあります。これは特定の誰かの問題ではなく、皆様が直面している共通の課題なのです。ご自身を責める必要は一切ございません。

無理な返済計画より「個人再生」「自己破産」が安全です

交渉が難航すると、少しでも早く解決したいというお気持ちから、つい厳しい条件を飲んでしまう方もいらっしゃいます。しかし、ご自身の家計を圧迫するような無理な返済計画は、さらなる苦境を招きかねません。任意整理に固執するのではなく、裁判所を通じた「個人再生」や「自己破産」といった法的手続きを検討することが、結果としてご自身の生活を再建するための、より確実で安全な道筋となる場合があります。これらは「失敗」ではなく、人生を再スタートさせるための前向きな選択肢なのです。安易に自己破産を避けることだけを考えるのではなく、ご自身の状況に合った最善の策を検討することが重要です。

裁判所手続きの専門家なら、方針転換もスムーズです

「手続きを切り替えるのは、また一からやり直しで大変そうだ」とご心配されるかもしれません。確かに、任意整理と個人再生・自己破産では、手続きの進め方が大きく異なります。しかし、裁判所の視点を熟知した専門家にご依頼いただければ、そのご負担は最小限に抑えることが可能です。特に、現役で破産管財人や個人再生委員を務める弁護士であれば、裁判所がどのような点を重視するのかを踏まえた対応ができるため、必要な準備や見通しを立てやすくなります。

【実情】なぜ任意整理の条件はこれほど厳しくなったのか?

任意整理の交渉が難航する背景には、その手続きの性質が大きく関係しています。任意整理は、自己破産や個人再生とは異なり、裁判所を介さずに行われる「当事者間の話し合い」です。そのため、法的な強制力はなく、貸金業者側には交渉に応じる義務も、こちらの希望通りの条件で和解する義務もありません。

かつては将来利息のカットや長期分割払いに応じる例も見られましたが、近年は貸金業者の運用や審査が厳格化し、返済期間の短縮や将来利息の一部負担を求められるなど、条件が厳しくなる傾向が見られます。これは、交渉の進め方やご本人の状況というより、業界全体の大きな潮流なのです。

無理な和解は「再度の行き詰まり」を招くためお勧めしません

厳しい条件であっても、「これでようやく督促が止まるなら」と、ご自身の返済能力を超えた計画で和解契約を結んでしまうことは、大変危険な選択です。目先の安堵感と引き換えに、ご自身の生活を切り詰め、心身ともに疲弊してしまうことになりかねません。

そして、万が一、その無理な返済が数ヶ月後に再び滞ってしまえば、今度こそ「契約違反」を理由に、残額の一括請求といった、より厳しい対応をとられる恐れがあります。そうなれば、もはや話し合いでの解決は極めて困難となるでしょう。

だからこそ、私たち専門家は「ご依頼者様が、無理なく、そして確実に完済できる条件」でなければ、安易に和解することはお勧めいたしません。それは、ご依頼者様の未来を守るための、専門家としての誠実な姿勢です。

次の一手:「個人再生」や「自己破産」による抜本的解決

任意整理という「話し合い」での解決が難しいのであれば、次の一手として、裁判所を通じて行う法的な手続きが、状況を打開するための強力な選択肢となります。現役の破産管財人・個人再生委員を務める弁護士の視点から、それぞれの制度がもたらすメリットを解説いたします。これらの債務整理の違いとご自身に合った解決策については、自己破産・任意整理・個人再生の違いと選び方で体系的に解説しています。

ご自宅を残しつつ、借金を大幅に減額する「個人再生」

「個人再生」は、裁判所に再生計画を認めてもらうことで、借金を大幅に(例えば5分の1や10分の1などに)減額し、その減額後の金額を原則3年(最長5年)で分割して返済していく手続きです。特に「住宅資金特別条項」という制度を利用すれば、住宅ローンはそのまま返済を続けながら、それ以外の借金だけを整理し、大切なマイホームを手放さずに済む可能性があります。

安定した収入があり、任意整理では返済額が厳しいものの、ご自宅だけはどうしても守りたいという方にとって、最も適した解決策となることが多いです。裁判所が認める再生計画案を作成するには、履行テストをはじめ専門的な知見が不可欠ですが、再生委員の視点を踏まえ、認可される可能性の高い計画立案をサポートいたします。

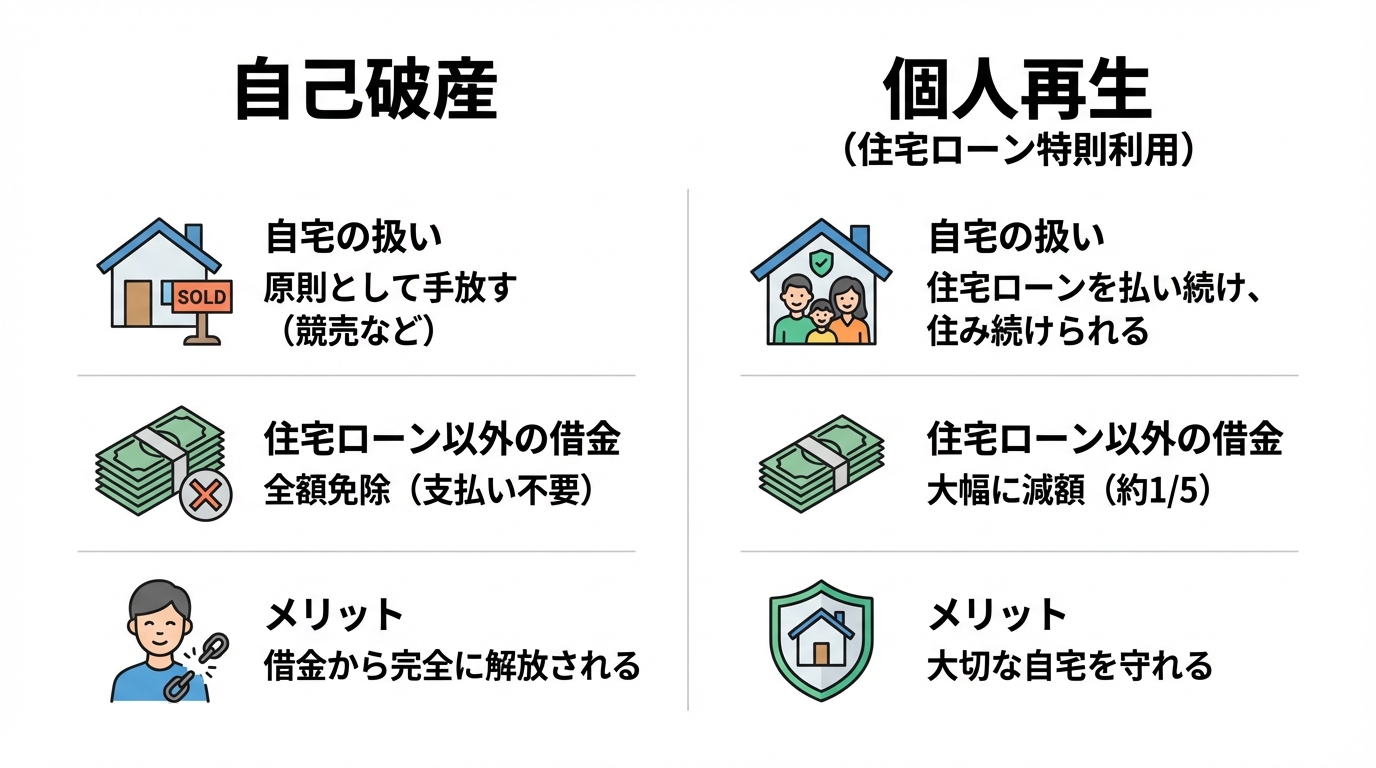

すべての負債から解放され、再出発をはかる「自己破産」

「自己破産」と聞くと、すべてを失うといったネガティブなイメージをお持ちの方もいらっしゃるかもしれません。しかし、自己破産は、多額の負債に苦しむ方を救済し、経済的な再出発の機会を与えるために国が設けた、正当な制度です。裁判所から「免責許可」を得ることで、税金など一部の支払いを除き、原則としてすべての借金の支払義務が免除されます。

生活に必要不可欠な一定の財産(99万円以下の現金など)は手元に残すことができ、決して無一文になるわけではありません。任意整理で和解できるほどの返済原資を捻出すること自体が困難な状況の方にとっては、この手続きが、ご自身の生活を立て直すための有力な選択肢となり得ます。ご家族への影響を心配される方もいらっしゃいますが、自己破産がご家族に与える影響は限定的であり、過度なご心配は不要です。

専門家としての視点と事務所の姿勢

任意整理の交渉が行き詰まったとき、その次の一手を的確にご提案できるか否かは、弁護士の経験と専門性に大きく左右されます。当事務所が、なぜ皆様の再出発を力強くサポートできるのか、その理由をお伝えさせてください。

当職は、弁護士として任意整理の交渉を数多く手がけてきた経験から、北九州エリアにおける各貸金業者の最新の和解基準を熟知しております。その上で、「破産管財人・個人再生委員」として、裁判所の立場から数多くの事案に対応してまいりました。この「交渉の現場」と「裁判所の視点」を併せ持つからこそ、任意整理の限界を正確に見極め、ご状況に応じて個人再生や自己破産といった、より安全な手続きへスムーズに移行するお手伝いができます。

私たちの務めは、目先の和解を取り付けることではありません。「任意整理で解決できます」といった無責任な約束はせず、近年の厳しい実情をありのままにお伝えし、ご相談者様の家計状況を丁寧にお伺いした上で、本当に実現可能な再出発の道筋だけを誠実にご提案することです。そのためにも、小倉北区の事務所での「対面相談」を重視し、お一人おひとりと真摯に向き合うことをお約束いたします。

任意整理の次の一手に関するよくあるご質問

Q. 自己破産や個人再生に切り替えると、弁護士費用が高額になりませんか?

A. お手続きの変更により、任意整理に比べて裁判所に納める費用などが追加で発生することはございます。しかし、ご費用のことで解決への道が閉ざされることのないよう、当事務所ではご生活のご負担にならない範囲での弁護士費用の分割払いにも柔軟に対応しております。お手元にまとまった資金がない場合でも、ご無理のないペースでお手続きを進めることが可能ですので、どうぞご安心ください。個人再生にかかる費用の詳細は、こちらの記事でも解説しています。

Q. 最初の相談で、任意整理ができるか判断してもらえますか?

A. はい、もちろんです。初回のご相談では、お持ちいただいた家計の状況がわかる資料やお借り入れの明細などを直接拝見し、詳しくお話を伺います。その上で、現在の貸金業者の和解傾向と照らし合わせ、任意整理での解決が可能か、あるいは個人再生や自己破産といった別のお手続きを選択する方が安全か、専門家の視点から誠実に判断し、ご提案させていただきます。

ご不安に振り回される前に、まずは専門家にご相談ください

任意整理の交渉がうまくいかないと、先の見えないご不安に苛まれてしまうことでしょう。しかし、道は決して閉ざされていません。大切なのは、ご自身だけで抱え込まず、正しい知識と経験を持つ専門家に頼ることです。

任意整理の交渉から、個人再生・自己破産といった裁判所のお手続きまで、あらゆる状況を熟知した専門家が、あなたを最後までお守りします。インターネットの情報やご不安に振り回される前に、まずは小倉の事務所で、落ち着いてこれからの道筋を一緒に考えましょう。ご連絡を心よりお待ちしております。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

自己破産か個人再生か?両方を審査する北九州の弁護士が語る判断基準

はじめに:どちらが最適か、審査を行う専門家の結論

借金の整理をご検討される際、「自己破産と個人再生、自分の場合はどちらが良いのだろう」と深くお悩みになることと存じます。どちらも法律で認められた正当な再出発の手段です。現役の「破産管財人」および「個人再生委員」を務める弁護士が、手続きを選ぶための正しい判断基準をご案内いたします。

【結論】手続き選択の最大の分岐点

まず、この記事の要点をお伝えします。複雑に感じられるかもしれませんが、重要なポイントは以下の3点に集約されます。

- 最大の分岐点は、「守りたい財産(マイホームなど)があるか」と「安定した将来の収入が見込めるか」にございます。

- 自己破産は借金が免除される可能性がある一方で、一定の財産は処分の対象となり得ます。個人再生は(住宅ローン特則の要件を満たす場合などに)マイホームを残しながら、借金を大幅に減額した上で原則3年(事情により最長5年)の返済を続ける手続きです。

- どちらが適しているかは、裁判所の審査基準も踏まえ、専門家と一緒に慎重に判断されることをおすすめいたします。

手続きの方向性を決める「2つの大きな基準」

自己破産と個人再生、どちらの手続きがご自身の状況に適しているか。その判断は、決して単純なものではありません。しかし、ご相談をお受けする際、私はまず以下の2つの大きな基準についてお話を伺うことから始めます。

- ご自宅(マイホーム)など、どうしても手元に残したい財産があるかどうか。

- 今後3年間、毎月安定して返済を続けられる収入(履行可能性)があるかどうか。

この2つの問いが、ご生活の再建に向けた道のりを大きく左右するからです。

当職は、北九州エリアにおいて、裁判所から選任される「破産管財人」と「個人再生委員」の両方の職務を現役で務めております。これは、自己破産をされる方の財産調査や免責の判断、そして個人再生をされる方の返済計画の審査という、まさに手続きの核心部分を裁判所の立場で担う役割です。この経験があるからこそ、机上の知識だけでは語れない、福岡地裁小倉支部の実務に即した、現実的で安全な道筋をご提案できるのです。

債務整理の全体像については、債務整理(自己破産・任意整理・個人再生)の違いと選び方【北九州・小倉】で体系的に解説しています。

「破産管財人」の視点:自己破産のメリットと注意点

自己破産と聞くと、すべてを失うような厳しいイメージをお持ちかもしれません。しかし、破産管財人として数多くの事案に携わる立場から見ると、それは必ずしも正確ではありません。自己破産は、返済不能な状況に陥った方を救済し、人生の再スタートを可能にするための、国が認めた重要な制度です。

メリット:返済義務が免除され、ゼロから再出発できる

自己破産の最大のメリットは、裁判所から「免責許可決定」を得ることで、税金など一部の例外を除き、すべての借金の支払い義務がなくなる点にあります。これは、経済的な負担だけでなく、日々の返済に追われる精神的な重圧からも解放されることを意味します。

もちろん、この免責は、裁判所の厳格な審査を経て認められるものです。しかし、この決定を得ることで、まさにゼロからご自身の生活を立て直すための、大きな一歩を踏み出すことが可能になります。これまで返済に充てていた資金を、ご自身の生活費や将来のための蓄えに回せるようになるのです。

注意点:財産の処分と、一時的な職業の制限

一方で、自己破産には注意すべき点もございます。まず、一定の価値を持つ財産は、破産管財人によって処分(換価)され、債権者への配当に充てられます。これは、債権者の利益を公平に図るための手続きです。

具体的には、不動産(ご自宅や土地)、一定の価値が見込まれる自動車、保険の解約返戻金、一定額を超える現金などが対象となり得ます(財産として扱われる範囲や目安は、裁判所の運用等により異なります)。ただし、生活に必要な家財道具などがすべて処分されるわけではありません。

もう一つの注意点は、手続き中の一時的な職業の制限です。例えば、警備員、保険募集人、宅地建物取引士といった特定の資格や職業には、手続きが完了するまでの数ヶ月間、就くことができなくなります。より具体的な職業については、自己破産で制限される資格・職業一覧をご覧ください。

「個人再生委員」の視点:個人再生の厳しさと希望

個人再生は、自己破産のように財産を処分することなく、借金を大幅に減額し、分割で返済していく手続きです。特に、ご自宅を守りながら生活再建を目指す方にとって、大きな希望となる制度と言えるでしょう。しかし、個人再生委員として審査を行う立場からは、その「厳しさ」についても誠実にお伝えしなければなりません。

希望:マイホームを守り、仕事を続けながら再出発できる

個人再生の最大の希望は、「住宅資金特別条項(住宅ローン特則)」を利用できる点にあります。これは、住宅ローンはこれまで通り返済を続け、それ以外の借金(カードローンやキャッシングなど)だけを大幅に減額できるという仕組みです。

この制度により、ご家族との大切な生活基盤であるマイホームを手放すことなく、借金問題を解決できる可能性があります。また、個人再生には自己破産のような職業制限が一切ないため、現在のお仕事を続けながら、計画的に生活を立て直していくことが可能です。

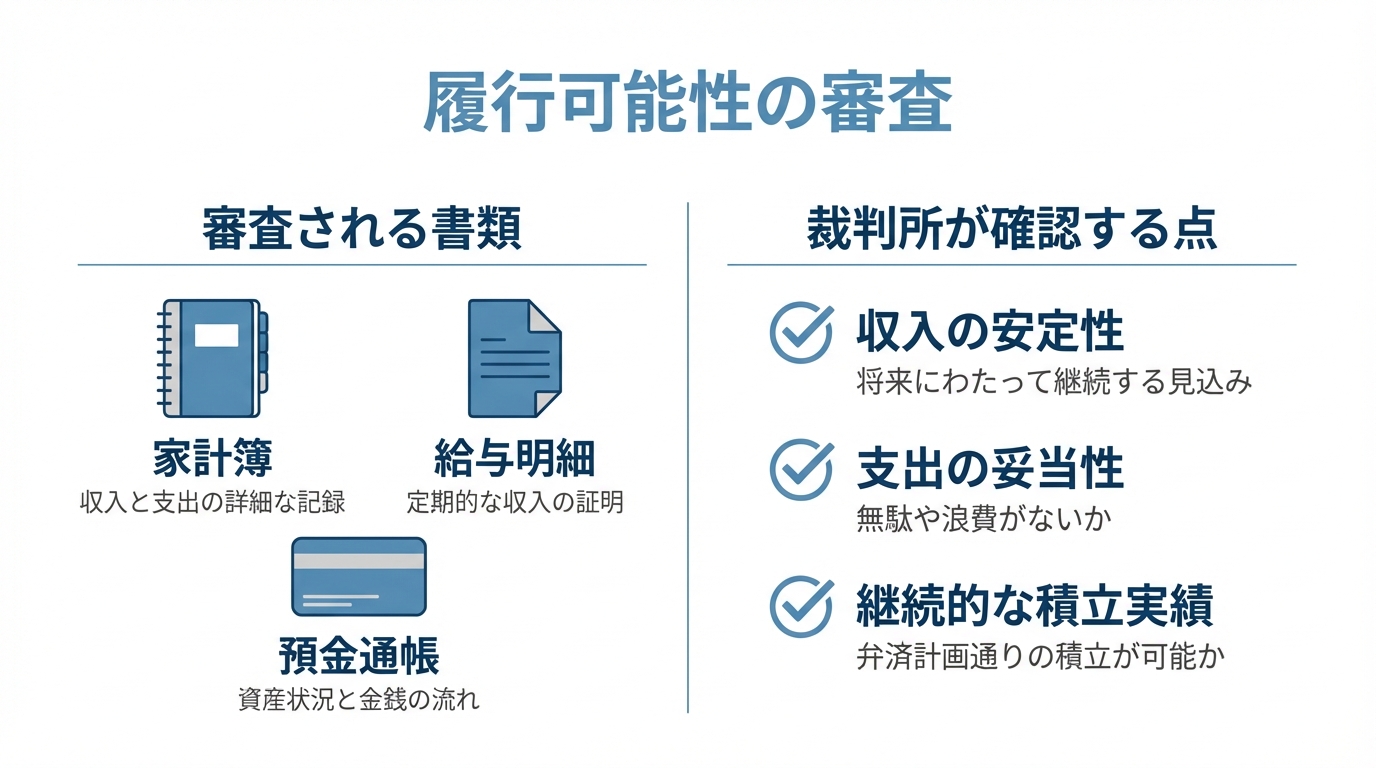

厳しさ①:返済を継続できるか(履行可能性)の審査

個人再生委員が最も厳しく審査する点、それは「履行可能性」です。つまり、「立てられた返済計画を、本当に3〜5年間、最後まで継続できるのか」という点です。私たちは、ご提出いただく家計簿を精査し、収入と支出のバランスに無理がないか、使途不明な支出はないかなどを細かく確認します。

特に、福岡地裁小倉支部では、申立て後に「履行テスト」という期間が設けられ、計画通りの金額を毎月きちんと積み立てられるかを試されます。このテストをクリアできなければ、再生計画が認可されることはありません。安易な計画では、裁判所の許可は得られないのです。

厳しさ②:財産以上の返済が必要(清算価値保障の原則)

個人再生には、もう一つ重要なルールがございます。「清算価値保障の原則」と呼ばれるものです。これは、「もし今、自己破産をした場合に処分される財産の総額(清算価値)以上の金額を、再生計画で返済しなければならない」という決まりです。

例えば、ご自宅以外に価値のある資産(車や保険など)をお持ちの場合、その資産価値を正確に評価し、最低でもその金額は返済に充てる必要があります。そのため、資産が多い方ほど、減額後の返済額が高額になる可能性があります。この清算価値の計算は専門的な知識を要するため、弁護士による正確な評価が不可欠です。

ご不安な点にお答えします(よくあるご質問)

お手続きを進めるにあたり、様々なご不安がおありのことと存じます。特に多く寄せられるご質問にお答えします。

Q. 弁護士費用を用意できるか不安です。

A. ご安心ください。当事務所にご依頼いただいた場合、受任通知により、原則として貸金業者からの直接のご請求やお支払いは一旦整理されます。その期間を利用して、ご生活に無理のない範囲で、当事務所へ分割でお支払いいただくことが可能です。まとまった資金がなくてもお手続きをスタートしていただけます。費用については料金表もご参照ください。

Q. 自分でどちらにするか決められません。

A. ご自身で決めていただく必要はございません。お持ちいただいた家計簿や給与明細などを拝見し、審査を行う側の視点から、どちらが一番安全に再出発できるかを丁寧にご提案いたします。人生を左右する重要な選択ですので、まずは専門家にご相談いただくことが賢明です。

まとめ:最適な再出発のため、まずは専門家にご相談ください

自己破産と個人再生、どちらがご自身の状況に適しているか、インターネットの情報だけで判断されるのは非常に危険です。それぞれの手続きには、ここでご説明した以外にも細かな要件があり、裁判所の運用も関わってきます。安易な自己判断は、かえって再出発の道を遠ざけてしまう可能性すらあるのです。

当職は、自己破産と個人再生、両方のお手続きの審査と監督を行う立場にあります。だからこそ、それぞれのメリットと厳しさを深く理解し、ご相談者様にとって最も安全で確実な道筋を示すことができます。債務整理による影響を最小限に抑え、穏やかな生活を取り戻すため、まずはありのままのご事情をお聞かせください。小倉の事務所でお待ちしております。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

ペアローン・共有名義の自宅と債務整理|北九州の弁護士が解決法を解説

はじめに:ペアローン・共有名義の住宅ローンでお悩みの皆様へ

ご夫婦で協力して手に入れられた、かけがえのないマイホーム。しかし、ペアローンや共有名義で住宅ローンを組まれている場合、お一人だけの債務問題であっても、ご家族の生活全体に複雑な影響が及ぶことが少なくありません。返済が困難になったとき、「この家はどうなってしまうのか」「パートナーに迷惑をかけてしまうのではないか」というご不安は、計り知れないものでしょう。

この記事では、裁判所から選任され、実際に自己破産や個人再生の手続きを数多く取り扱う「現役の破産管財人・個人再生委員」を務める弁護士が、専門的かつ実務的な視点から、大切なご自宅とご家族の生活基盤をお守りするための法的な考え方と具体的な解決策を、一つひとつ丁寧に解説いたします。複雑に思える法的手続きも、正しい知識を持つことで、未来への道筋が見えてくるはずです。債務整理の全体像については、債務整理とは?種類とメリット・デメリットを分かりやすく解説で体系的に解説しています。

【結論】まず押さえていただきたい3つの重要点

複雑な問題だからこそ、最初に最も重要な結論からお伝えします。

- ペアローンの場合、夫(または妻)が自己破産をすると、連帯保証人である配偶者様へ一括請求がなされるのが原則です。

これは、ペアローンが実質的に互いの債務全額を保証し合う「連帯保証」の契約になっているためです。 - そのため、ご夫婦が同時に債務整理(自己破産や個人再生)をご検討いただく必要が生じるケースが多くございます。

お一人の問題として切り離して解決することが、契約上、極めて困難な場合がほとんどです。 - 個人再生を利用してご自宅を残せる可能性もございますが、厳格な要件の確認が必要となります。

ご夫婦の収入状況や他の借金の状況などを総合的に判断する必要があり、専門家による極めて慎重な検討が不可欠です。

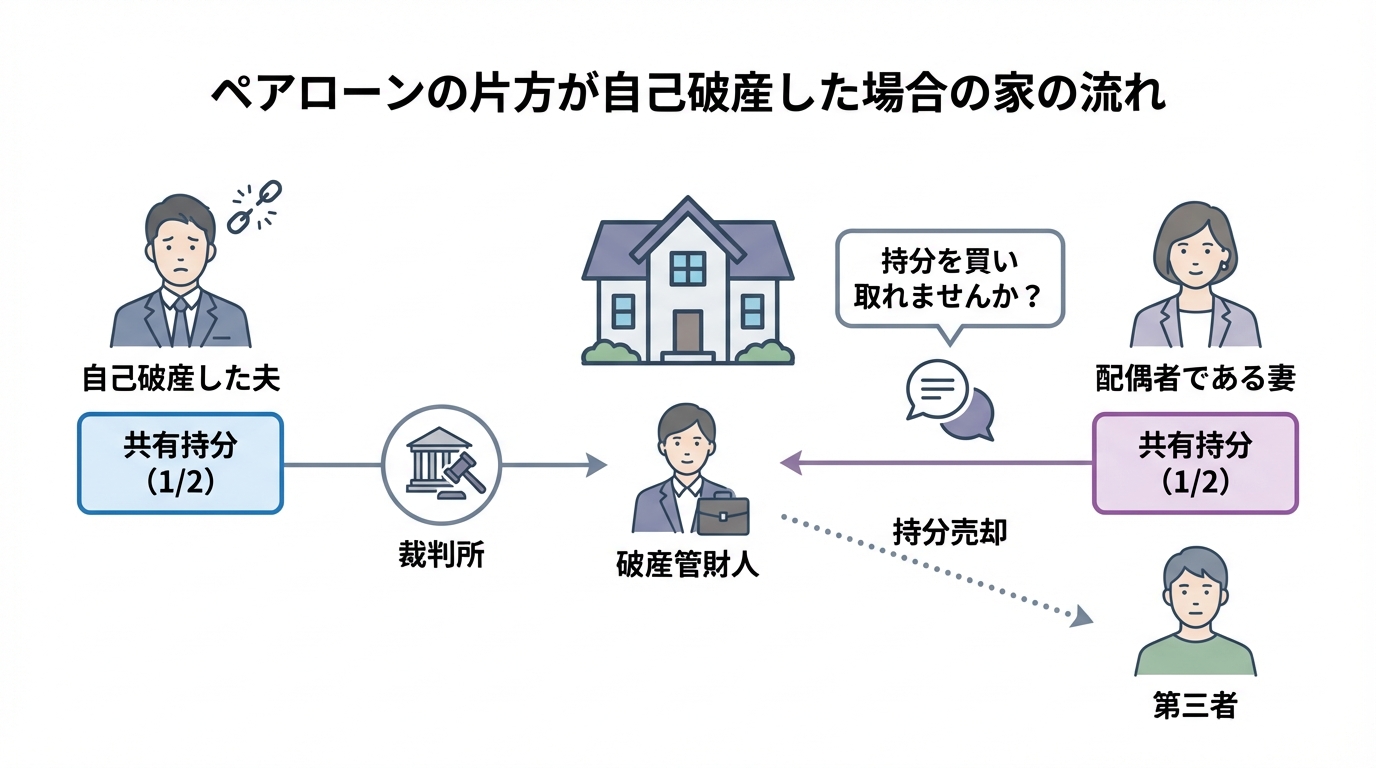

夫(妻)だけが自己破産した場合、共有の家はどうなる?

ペアローンや共有名義の住宅について、ご夫婦の一方だけが自己破産の手続きを選択された場合、ご自宅の所有権は一体どうなるのでしょうか。多くの方が「家全体がすぐに競売にかけられてしまうのでは」とご心配されますが、法律上の扱いは少し異なります。

自己破産で処分の対象となるのは、あくまで破産を申し立てたご本人様名義の財産のみです。つまり、共有名義のご自宅であれば、その方の「共有持分」だけが処分の対象となります。配偶者様の共有持分が、直接的に処分されることはありません。

しかし、ここで安心はできません。問題は、破産された方の共有持分を、裁判所から選任された「破産管財人」がどのように現金化(換価)するか、という点にあります。このプロセスを正しく理解することが、ご自宅を守るための第一歩となります。

破産管財人が行う「共有持分」の処分とは

当事務所の弁護士がまさにその任にありますが、破産管財人とは、破産者の財産を管理・処分し、債権者へ公平に配当する役割を担う弁護士のことです。破産者の共有持分も「財産」ですから、これを現金化して債権者への返済原資としなければなりません。その際、管財人は主に以下の方法を検討します。

- 他の共有者(配偶者)への任意売却

- 第三者への任意売却

- 共有物分割請求訴訟の提起

ここで重要なのは、多くの実務において、破産管財人はまず「①他の共有者(配偶者)への任意売却」を検討する、ということです。なぜなら、持分だけを第三者が購入しても、その不動産を自由に使用・収益することはできず、買い手がつきにくいのが実情だからです。また、見ず知らずの第三者と不動産を共有する事態は、残された配偶者様にとっても極めて不安定な状況を生み出します。

そのため、破産管財人としては、まず配偶者様に対して「ご主人様(奥様)の持分を、適正な価格で買い取っていただけませんか」と打診するのが、最も穏当かつ現実的な解決策となるのです。この提案に応じることができれば、第三者が関与することなく、ご自宅の所有権を配偶者様に集約させることが可能になります。なお、管財人の役割の一つとして、破産者宛ての郵便物を一時的に確認することがあります。この郵便物の転送についても、手続きの一環としてご理解いただく必要がございます。

配偶者による持分買取の現実的な課題

破産管財人からの持分買取の提案は、ご自宅を守るための大きなチャンスです。しかし、そこには「買取資金をどう準備するか」という、非常に大きなハードルが存在します。

買取価格は、不動産鑑定士が評価した不動産全体の時価額を基に、持分割合を乗じて算出されるのが一般的です。例えば、不動産全体の評価額が2000万円で、持分が2分の1であれば、1000万円が基準となります。このまとまった資金を、配偶者様がすぐに用意することは容易ではありません。

ご親族からの援助が得られる場合は良いのですが、新たに金融機関から融資を受けることは、ご夫婦の一方が債務整理中である状況下では極めて困難と言わざるを得ません。結果として、買取が実現できず、管財人がやむを得ず持分を第三者(不動産業者など)に売却するケースも残念ながら存在します。そうなると、配偶者様は見知らぬ第三者と不動産を共有することになり、将来的なトラブルの火種を抱え込むことになりかねません。

「ペアローン」特有の連帯債務リスクと解決への道

共有持分の問題以上に、ペアローンにおける債務整理を複雑にしているのが「連帯保証債務」の存在です。片方が自己破産をすると、金融機関は契約に基づき、もう一方の配偶者様(連帯保証人)に対して、残っている住宅ローン全額の一括返済を請求してきます。これは、単なる可能性ではなく、契約上、金融機関に認められた正当な権利の行使です。

この一括請求という現実があるため、多くの場合、「片方だけの自己破産」では根本的な問題解決には至りません。むしろ、残された配偶者様がより厳しい状況に追い込まれてしまう危険性すらあるのです。したがって、ペアローンの問題は、ご夫婦一体で解決策を考えることが不可欠となります。

なぜ一括請求が?連帯保証債務の仕組み

ペアローン契約では、ご夫婦が互いに相手の債務の「連帯保証人」になっているのが一般的です。この「連帯」という言葉が持つ法的な意味は非常に重いものです。

通常の「保証人」であれば、「まずは主たる債務者(本人)に請求してください」「先に本人の財産を差し押さえてください」と主張する権利(催告の抗弁権、検索の抗弁権)が認められています。しかし、「連帯保証人」にはこれらの権利がありません。つまり、債権者(金融機関)から見れば、主たる債務者と連帯保証人は「ほぼ同等の返済義務を負う存在」なのです。

そのため、一方の返済が滞ったり、自己破産によって債務の支払いを免れたりした場合、金融機関は直ちに、そして合法的に、もう一方の連帯保証人に対して残債務全額の一括返済を求めることができるのです。これは、保証人がいる借金の債務整理において最も注意すべき点の一つです。

ご自宅を守る選択肢「ご夫婦同時の個人再生」

自己破産では、原則としてご自宅を手放さなければなりません。しかし、どうしてもご自宅を守りたい、というご夫婦のために、法律は「個人再生」という別の道を用意しています。

個人再生は、裁判所の認可を得て、住宅ローン以外の借金を一定の基準に従って大幅に圧縮し、それを原則3年(最長5年)で分割返済していく手続きです。そして、この手続きの最大の特長が「住宅資金特別条項(住宅ローン特則)」です。

この条項を利用することで、住宅ローンはそのまま返済を続け、他の借金だけを圧縮するという、いわば「聖域」を設けることが可能になります。これにより、ご自宅に住み続けながら生活の再建を図ることができるのです。

ただし、ペアローンの場合にこの条項を利用するには、非常に複雑で厳格な要件をクリアしなければなりません。ご夫婦同時に申し立てるべきか、片方だけで要件を満たせるか、再生計画案をどのように設計するかなど、専門家でなければ適切な判断は困難です。特に、返済能力を証明するために裁判所へ提出する家計簿の内容や、手続き中の履行テストと呼ばれる積立期間の対応は、手続きの成否を分ける重要なポイントです。私のような個人再生委員としての実務経験を持つ弁護士であれば、裁判所の視点を踏まえた上で、ご夫婦にとって最も実現可能性の高い方法をご提案できます。

参照:民事再生法

最終手段としての「ご夫婦同時の自己破産」

個人再生の利用が難しい場合、例えば住宅ローン以外の債務が非常に大きい、あるいは安定した収入の確保が困難であるといったケースでは、ご夫婦が同時に自己破産を選択し、すべての借金の支払い義務を免れて、生活を一から再建するという道もございます。

ご自宅を手放すという決断は、非常にお辛いことと存じます。しかし、終わりは新たな始まりでもあります。この選択によって、月々の返済という重圧が大きく軽減され、生活再建に向けた見通しが立てやすくなる場合があります。自己破産は、決して人生の終わりではありません。国が認めた、再出発のための正当な権利なのです。ご家族への直接的な影響は限定的であり、自己破産がご家族へ及ぼす影響がかかるわけではないことも、正しくご理解いただきたい点です。

ご相談は、必ず「ご夫婦ご一緒に」お越しください

ペアローンや共有名義の住宅に関する債務問題の解決は、精密な外科手術に似ています。契約関係、登記情報、ご夫婦双方の収入と負債の全体像、そして何よりお二人の今後の生活に対するご希望。これら全てを正確に把握しなければ、最善の処方箋を描くことはできません。

お電話やメールだけでは、複雑に絡み合った契約書(金銭消費貸借契約書、保証委託契約書など)や不動産の登記情報を正確に読み解くことは不可能です。そのため、当事務所では、必ずご夫婦ご一緒に、小倉北区の事務所までお越しいただくことをお願いしております。

プライバシーが完全に守られた相談室で、専門家である弁護士が第三者として冷静に状況を整理し、法的な選択肢を分かりやすくご説明いたします。ご夫婦の未来に向けた、建設的な話し合いの第一歩として、ぜひ当事務所の無料相談をご利用ください。

ペアローン・共有名義の債務整理に関するよくあるご質問

ご相談を検討される中で、皆様が抱かれる疑問にお答えします。

Q. まとまった費用を用意するのが難しいのですが。

A. ご安心ください。当事務所にご依頼いただいた時点で、弁護士からの通知により、貸金業者等からの督促・直接のご連絡は原則として止まります。これまで毎月の返済に充てていた資金に余裕が生まれますので、その期間を利用し、生活に支障のない範囲で当事務所へ分割でお支払いいただくことが可能です。お手元にまとまった資金がなくても、すぐに手続きをスタートしていただけます。詳しくは債務整理の料金ページもご覧ください。

Q. 離婚を前提としている場合、家の処理はどうすべきですか?

A. 感情的な問題と、財産・債務という法的な問題は、慎重に切り分けて考える必要があります。特に住宅ローンが残っている場合、安易に「夫がローンを払い続けるから、妻と子が住み続ける」といった口約束をして離婚届を提出してしまうのは、極めて危険です。将来、元配偶者の返済が滞れば、連帯保証人であるご自身に一括請求が来たり、ご自宅が競売にかけられたりするリスクを抱え続けることになります。離婚後の予期せぬトラブルを防ぐためにも、離婚届をご提出される前に、必ず弁護士を交えて不動産の適正な処理(任意売却など)や債務整理の道筋を立てておくことを強くお勧めいたします。この問題は、離婚と住宅ローンの問題として、特に慎重な対応が求められます。

まとめ:大切なご自宅を守るため、まずは専門家にご相談を

ペアローンや共有名義の不動産が関わる債務整理は、法律知識だけでなく、不動産評価や金融機関との交渉、そして裁判所の実務運用に関する深い知見が求められる、極めて専門性の高い分野です。

ネット上の断片的な情報だけでご判断されることは、かえって事態を複雑にしてしまう恐れがあります。大切なご自宅とご家族の将来の問題だからこそ、実際に手続きを審査・監督する裁判所の視点も踏まえて検討できる専門家にご相談いただくことが、解決の確実性を高めるうえで重要です。

お手元にローン契約書や不動産の登記に関する書類(登記簿謄本や権利証など)がございましたら、ぜひご持参の上、まずは小倉の事務所でお話をお聞かせください。ご夫婦の穏やかな再出発に向けて、私たちが全力でサポートいたします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

シングルマザーの自己破産|児童扶養手当と養育費の扱い|北九州の弁護士が解説

【結論】自己破産でもお子様の生活は守られます

お子様を一人で育てながらの日々の生活、本当にお疲れ様でございます。教育費や生活費のために膨らんでしまった借金に対し、「自己破産をすると子供にまで迷惑がかかるのでは」とご不安に思われていませんか。破産管財人もしている北九州の弁護士が、お子様の未来をお守りするための法律の仕組みを丁寧にご説明いたします。このテーマの全体像については、シングルマザーの債務整理|北九州の弁護士が解説で体系的に解説しています。

まず、ご安心いただくために、この記事の結論からお伝えいたします。

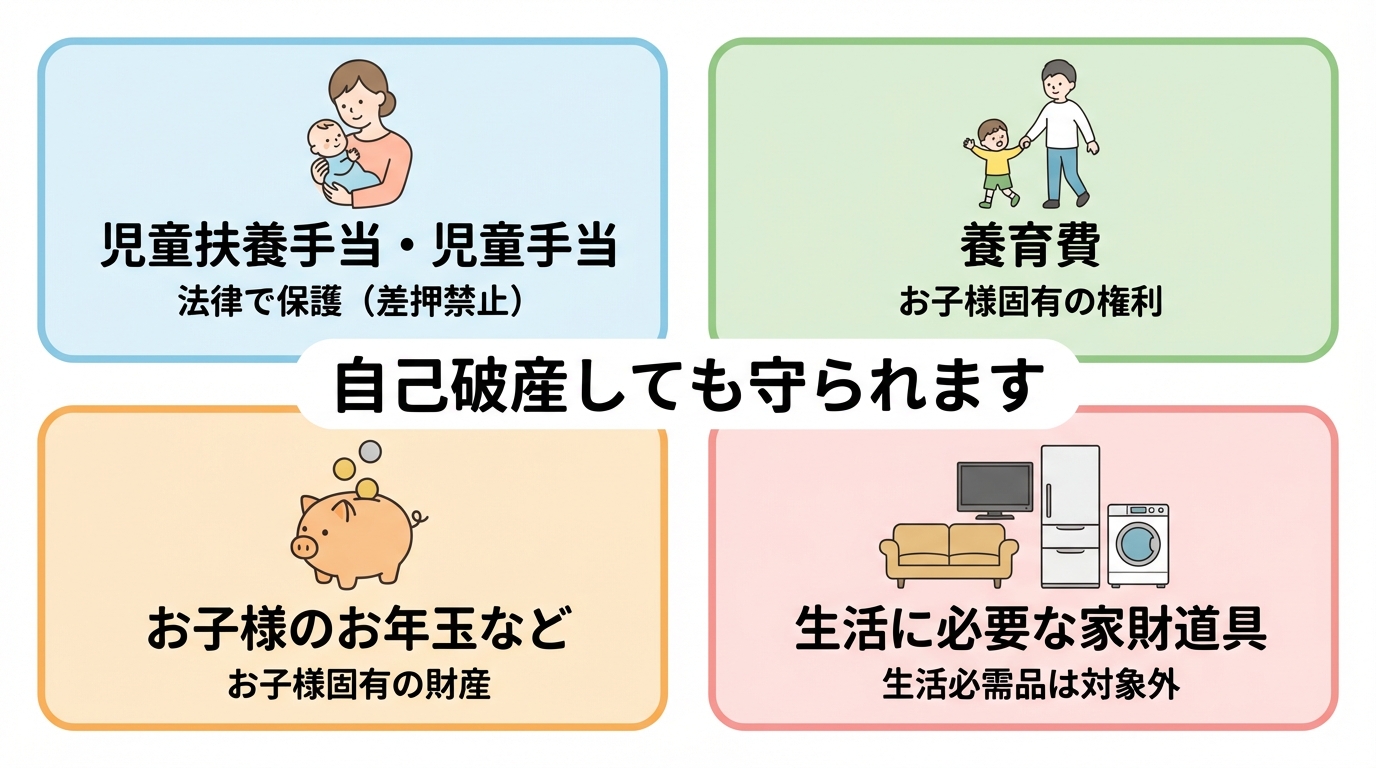

- 自己破産のお手続きをされても、「児童扶養手当」や「児童手当」の受給権が、借金の返済のために譲り渡されたり差し押さえられたりすることは、法律上認められていません。

- 元配偶者様から受け取る「養育費」も、お子様のための大切な権利として守られます。

- 弁護士費用の分割払いにも対応しておりますので、お手元にまとまった資金がなくてもお手続きをスタートしていただけます。

以下で、それぞれについて詳しくご説明いたします。

児童扶養手当や児童手当がなくなることはありません

自己破産のお手続きをされても、「児童扶養手当」や「児童手当」といった公的な手当がなくなることは一切ございません。これらは、お子様の健やかな成長を支えるために国や自治体から支給されるものであり、その趣旨に鑑みて、法律によって受給する権利が固く守られています。

具体的には、これらの手当の受給権は「差押禁止債権」として保護されており、原則として、債権者が受給権そのものを差し押さえて回収することはできません。もっとも、既に受け取ったお金を預金として保有している場合など、状況によって確認が必要となることがあります。国が認めた、お子様のための大切な権利ですので、どうぞご安心ください。

元配偶者様からの養育費も守られます

元配偶者様から受け取る「養育費」も、お子様のための大切な権利として守られます。「これも財産として扱われ、没収されてしまうのでは」とご心配されるかもしれませんが、その必要はございません。

法律上、養育費は破産されるお母様ご自身の財産ではなく、あくまで「お子様が生活するための権利」に基づくものと考えられています。そのため、自己破産の手続き開始後に受け取る養育費は「新得財産」と呼ばれ、原則として処分の対象外となります。お子様の生活を支える命綱である養育費が、手続きによって失われることはありません。

弁護士費用は分割払いでご準備いただけます

「自己破産を考えたいけれど、弁護士に支払う費用がない」というお声も多くいただきます。当事務所では、弁護士費用の分割払いに対応しておりますので、お手元にまとまった資金がなくてもお手続きを始めていただくことが可能です。

弁護士がご依頼を受け、貸金業者へ受任通知をお送りした後は、貸金業者からご本人への直接の督促が原則として止まり、返済もいったん見合わせていただくのが通常です。これまで返済に充てていた分を、無理のない範囲で弁護士費用の分割払いとして積み立てていただくことで、ご負担を抑えながら生活再建への一歩を踏み出すことができます。

ご安心ください。各種手当は「法律」で固く守られています

児童扶養手当や児童手当、就学援助といった公的な給付は、ひとり親世帯の生活の安定と、お子様の健やかなご成長を支えるという大切な目的を持っています。そのため、各種の法律(児童扶養手当法や児童手当法など)において、これらの手当を受け取る権利を譲り渡したり、差し押さえたりすることが明確に禁止されています。

これは「差押禁止債権」と呼ばれ、万が一、債権者が給与などを差し押さえようとしても、手当が振り込まれる預金口座の全額が対象になるわけではありません。自己破産の手続きにおいても、これらの手当は破産される方の財産とはみなされず、お子様との生活のためにそのままお使いいただけます。法律は、皆様の生活再建の味方です。

元夫からの「養育費」は財産として没収される?

「毎月振り込まれる養育費を、破産管財人に回収されてしまうのではないか」というご心配はございません。

養育費は、親が子に対して負う「生活保持義務」という、非常に強い扶養義務に基づいています。これは、親が自分と同じ水準の生活を子供に保障する義務を意味します。そのため、養育費を受け取る権利は、お子様固有の権利であり、破産されるお母様ご自身の財産とは法的に区別して考えられます。

自己破産の手続きが始まった後に受け取る養育費は、先述のとおり「新得財産」として扱われ、処分の対象にはなりません。また、過去に支払われていない未払い分の養育費を受け取る権利についても、その性質上、お子様のための財産として扱われるのが実務上の運用です。自己破産によって、養育費を支払う側の義務が免除されることもありません。

お子様名義の預貯金や学資保険の取り扱いについて

お子様のために少しずつ貯めてこられた預貯金や、将来に備えて加入された学資保険の扱いについては、画一的な判断が難しく、専門的な検討が必要となります。これは、破産管財人も務める弁護士としての経験から特に重要だと感じる点です。

最終的な判断は個別の事情によって異なりますが、基本的な考え方をご説明します。安易な自己判断は思わぬリスクを招く可能性があるため、まずは一度、専門家にご相談いただくことを強くお勧めいたします。

お子様固有の財産は守られます

まず、その原資が明らかにお母様の財産ではないもの、例えばお子様自身がお年玉やお小遣いを貯めた預金などは、お子様固有の財産として扱われます。したがって、お母様の自己破産手続きにおいて処分の対象となることはありません。

大切なのは、その預貯金が「誰のお金で、誰のために作られたか」という実質的な側面です。通帳の名義がお子様であっても、その原資がお母様の収入である場合は、お母様の財産(名義預金)と判断される可能性があるため注意が必要です。

学資保険は「解約返戻金」の額が判断基準に

学資保険は、契約者が親御様であることが一般的です。この場合、法律上は契約者である親御様の財産とみなされます。

ポイントとなるのは、その保険を現時点で解約した場合に戻ってくる「解約返戻金」の額です。学資保険は、裁判所の運用や個別事情によって結論が変わり得ますが、一般に、解約返戻金が一定額以上となる場合には、処分の対象となる可能性があります。

ただし、すぐに諦める必要はございません。「自由財産の拡張」という制度があり、裁判所の判断によって、お子様の将来のために必要不可欠な財産であると認められれば、基準額を超えていても手元に残せるケースがあります。どのような財産を守れるかは、専門的な知見が求められる部分です。

【重要】財産の名義変更は絶対におやめください

自己破産を考え始めた際に、「今のうちに預金や保険の名義を子供に変えておこう」とお考えになる方がいらっしゃいますが、これは絶対におやめください。

破産手続きの直前に財産の名義を変更する行為は、「財産隠し(詐害行為)」とみなされる可能性が非常に高いです。これは、免責不許可事由という自己破産の制度上、最も重いペナルティの対象となり、最悪の場合、借金の支払義務が免除されない(免責が許可されない)という事態を招きかねません。

お子様を守りたいというお気持ちが、かえってお子様との生活を苦しめる結果につながりかねないのです。正直に専門家へご相談いただくことが、結果としてご家族を守る最善の道となります。

シングルマザーの方からいただくご質問

ここでは、ご相談の際によくお受けするご質問にお答えします。

Q. 弁護士費用を一括で支払う余裕がありません。

A. ご安心ください。当事務所にご依頼いただき、貸金業者へ受任通知をお送りした後は、貸金業者からご本人への直接の督促が原則として止まり、返済もいったん見合わせていただくのが通常です。これまで返済に追われていた精神的なご負担が和らぐだけでなく、経済的にも余裕が生まれます。その止まっている期間を利用して、無理のない範囲で当事務所へ弁護士費用を分割でお支払いいただくことが可能です。まとまったお金がなくても、すぐにご生活の立て直しを始めていただけます。

Q. 自己破産が子供の進学や就職に影響しますか?

A. 親御様の自己破産が、戸籍や住民票に記載されることは一切ございません。したがって、お子様の進学や就職の際に、その事実が知られて直接的な不利益が生じることはありませんので、ご安心ください。

ただし、一点だけご注意いただきたいのは、奨学金をご利用になる際に、親御様が保証人になることが難しくなるという点です。しかし、この場合も「機関保証制度」を利用するという代替手段がございます。これは、保証会社に保証料を支払うことで、人的な保証人がいなくても奨学金を借りられる制度です。このように解決策はございますので、過度なご心配は不要です。より具体的なご家族への影響については、自己破産すると家族に迷惑がかかる?子供の進学・就職やブラックリストへの影響をご覧ください。

お子様の笑顔のために、専門家へご相談ください

借金のことでお悩みの方は、「子供に申し訳ない」とご自身を深く責めていらっしゃるかもしれません。しかし、経済的な問題を解決し、お母様が心からの笑顔を取り戻すことこそが、お子様にとって何よりの安心につながるのではないでしょうか。

お子様のためを想って無理を重ね、事態がより深刻になる前に、どうか私たち専門家にお声がけください。

ご家庭ごとに収支の状況や守りたいものは異なります。だからこそ、当事務所ではプライバシーに配慮した個室で、直接お顔を合わせてゆっくりとお話を伺うことを大切にしています。お母様とお子様の穏やかな毎日を取り戻すため、安心して小倉の事務所へご相談にお越しください。私たちが、誠心誠意サポートいたします。

初回60分無料相談のご予約はこちら

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

休職中の借金と債務整理|傷病手当金は守られます 北九州の弁護士が解説

はじめに:心と身体の休息を最優先に

心身の不調でお仕事を休まれている中、借金の返済日が近づくたびに心が休まらない日々をお過ごしではないでしょうか。真面目で責任感の強い方ほど、「早く復職して返さなければ」とご自身を追い詰めてしまいがちです。しかし、どうかご安心ください。返済のために無理をして復職を急ぐ必要はございません。

まずは、この記事を通して知っていただきたい大切なことをお伝えします。

- 【結論】休職中に受給されている「傷病手当金」は法律で守られており、借金のために差し押さえられることは原則としてございません。

- 【結論】現在お仕事をお休みされていても、自己破産などの法的手続きを進めることは十分に可能です。

- 【結論】弁護士が貸金業者へ「受任通知」をお送りし、相手方に通知が到達した後は、貸金業法により、正当な理由なくご本人様へ直接の連絡や取り立てを行うことが制限されます。まずはご返済のプレッシャーを取り除くことが先決です。

何よりも大切なのは、ご自身の心と身体を休ませ、回復させることです。この記事では、現役の破産管財人でもある弁護士が、ご療養に専念するための法的な解決策をご案内いたします。債務整理の全体像については、債務整理の種類とメリット・デメリットで体系的に解説しています。

ご安心ください。「傷病手当金」は差し押さえられません

借金のご返済が滞ってしまった場合、多くの方が「給料や預金を差し押さえられるのではないか」という強いご不安を抱かれます。特に、休職中の唯一の収入源である傷病手当金が対象になるのではないか、というご心配はもっともです。

しかし、結論から申し上げますと、健康保険法に基づいて支給される傷病手当金を受け取る権利は、法律によって差し押さえが禁止されています。これを「差押禁止債権」と呼びます。

この制度は、病気や怪我で働くことができない方の生活を守るための、国の重要なセーフティネットです。したがって、貸金業者がこの権利を直接差し押さえて、ご自身の生活費を奪うことはできません。現役の破産管財人としても断言いたします。法律が、あなたの療養生活をしっかりと守ってくれますので、この点についてはどうぞご安心ください。

銀行口座に入金された後は注意が必要?

法的に正確を期すならば、一つだけ補足がございます。「傷病手当金を受け取る権利」そのものは差し押さえられませんが、一度ご自身の銀行口座に振り込まれ、「預金」という形に変わった後のお金は、理論上は給与などの差し押さえの対象になり得ます。

しかし、これも過度にご心配いただく必要はございません。なぜなら、弁護士に自己破産などの手続きをご依頼いただければ、貸金業者が裁判を起こして差し押さえを実行するよりも前に、督促自体を止めることができるからです。現実的には、ご依頼いただいた後に口座が凍結されるリスクを管理しつつ、平穏な生活を守りながら手続きを進めることが可能です。

(参考:国税庁|差押禁止財産)

焦って復職する前に、まずは「返済の重圧」から解放されましょう

「早く治して働かなければ、返済ができない」という焦燥感は、療養において大きな妨げとなります。真面目な方ほどご自身を責め、不十分な状態で復職を試みた結果、残念ながら症状が悪化し、再び休職に至ってしまうケースは決して少なくありません。

経済的な不安が、回復への道を遠ざけてしまうのです。だからこそ、まず取り組むべきは、治療に専念できる穏やかな環境を整えること。そのための最も有効な一歩が、弁護士へのご依頼です。

私ども弁護士がご依頼をお受けすると、直ちに各貸金業者へ「受任通知」という書面を送付します。この通知が届けば、貸金業法により、正当な理由なくご本人様へ直接連絡や取り立てを行うことが禁止されます。電話や郵便物による督促のプレッシャーから解放されること。それが、心穏やかな療養生活を取り戻すための、確実な第一歩となるのです。

休職中の今だからこそ「自己破産」で生活を立て直す

私たちがこれまで、うつ病や適応障害で休職中の方々から多くのご相談をお受けしてきた中で強く感じるのは、皆様ご自身のことを「自己責任」と捉え、深く思い悩んでいらっしゃるということです。しかし、ご病気で働けなくなったことは、決してご自身の責任ではありません。

福岡地裁小倉支部などから選任される現役の破産管財人として、裁判所が免責(借金の支払い義務を免除すること)を判断する際、病気や休職といったやむを得ない事情をどのように考慮するか、その実務を熟知しております。結論から申し上げますと、うつ病などが原因で収入が減少し、生活費が不足して借金が増えたという経緯は、裁判所が事情を汲むべき典型的なケースと言えます。

自己破産は、支払い不能に陥った方の経済的再生を目的とした、法に基づく手続きです。免責が認められれば、多くの場合、借金の支払義務が免除され、生活再建を図ることができます。ご事情に応じて、療養に専念できる環境を整えるための選択肢の一つとして検討することができます。

任意整理ではなく自己破産をお勧めする理由

債務整理にはいくつかの方法がありますが、休職中の方に「任意整理」は適さない場合がほとんどです。任意整理は、あくまで「安定した収入」があることを前提に、数年かけて分割で返済していく和解交渉です。復職の目処が立っていない段階で返済計画を立てても、その計画自体が成り立たず、かえって精神的なご負担を増やすことになりかねません。

一方で、自己破産は返済を前提とせず、免責が認められれば、多くの場合、借金の支払義務の免除を受けることを目指す手続きです。まずは借金問題を根本的に解決し、経済的な心配なく治療に専念する。このステップを踏むことが、結果として社会復帰への一番の近道となると、私たちは考えております。どの手続きが最適かについては、自己破産・任意整理・個人再生の違いもご参照ください。

手続きに関するご不安にお答えします(よくあるご質問)

自己破産と聞くと、何か特別なことのように感じられ、ご不安に思われるかもしれません。しかし、ご安心ください。弁護士が一つひとつ丁寧にサポートいたします。

Q. 自己破産の手続きは、体調的に負担になりませんか?

A. 裁判所との複雑なやり取りや専門的な書類の作成は、すべて弁護士が代行いたしますので、心身へのご負担は最小限に抑えられます。

ご依頼者様には、通帳のコピーや給与明細といった必要書類の収集をお願いすることになりますが、これも「ご体調を最優先に、ご自身のペースでゆっくり集めてください」とお伝えしております。裁判所へ出向く際も、原則として弁護士が必ず同席いたします。一人で不安な思いを抱えることなく、安心して手続きを進めていただけます。詳しくは自己破産のよくあるご質問もご覧ください。

Q. 家族や職場に知られてしまうのでしょうか?

A. 職場に関しては、会社から直接借入れをされているといった特殊な事情がない限り、弁護士や裁判所から連絡がいくことはなく、知られる可能性は極めて低いと言えます。

ご家族、特に同居されている方については、家計全体の状況を裁判所に説明する必要があるため、ご協力をお願いする場面が出てくる可能性が高いです。しかし、どのようにご家族にお話しすればご理解を得やすいか、といった点も含めて、私どもが一緒に考え、サポートさせていただきます。自己破産とご家族への影響についても、ご心配な点は何でもお尋ねください。

まずはご相談を。穏やかな日々を取り戻すために

この記事を最後までお読みいただき、ありがとうございます。今、あなたにとって何よりも優先すべきは、ご自身の心と身体の健康を取り戻すことです。そして、借金問題の解決は、そのための大切な第一歩にほかなりません。

ご病気のこと、経済的なこと、誰にも話せずに一人で抱え込んでこられたことと思います。当事務所では、そのような複雑なご事情をゆっくりと、正確に伺うため、プライバシーが守られた事務所での「対面相談」を大切にしております。

お電話やメールだけで済ませるのではなく、直接お顔を合わせてお話を伺うことで、ご体調に配慮しながら、あなたにとって最善の解決策を一緒に見つけ出すことができると信じています。穏やかな日々を取り戻すため、どうか一人で悩まず、専門家である弁護士にご相談ください。

北九州・小倉の地で、あなたが再び心から笑える日を迎えられるよう、誠心誠意サポートさせていただきます。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

投資・ロマンス詐欺の借金は自己破産できる?北九州の弁護士が解説

まず結論から:詐欺被害の借金でも自己破産は可能です

SNSでの投資話やロマンス詐欺に遭い、多額の借金を背負わされ、誰にも相談できずに苦しんでいらっしゃいませんか。「騙された自分が悪いから」とご自身を責め、法的な救済を諦めてはいませんか。どうか、ご安心ください。まずは、この記事でお伝えしたい大切な結論からお話しします。

- 【結論】投資詐欺やロマンス詐欺が原因の借金であっても、自己破産(免責)が認められる可能性は十分にございます。

- 【結論】形式的には「免責不許可事由」に該当する懸念があっても、裁判所や管財人は「詐欺の被害者である」というご事情を最大限考慮いたします(裁量免責)。

- 【結論】ご自身を責め続ける前に、まずはご事情をありのままに弁護士へお話しいただくことが解決の第一歩です。

この記事では、なぜ自己破産が可能と⾔えるのか、その法的な仕組みと、現役の破産管財人としての視点を交えながら、丁寧に解説してまいります。

なぜ自己破産をためらうのか?「免責不許可事由」という壁

投資詐欺やロマンス詐欺による借金で自己破産を考えたとき、多くの方が「自分の場合は認められないのではないか」という壁に突き当たります。その不安の正体は、破産法に定められた「免責不許可事由(めんせきふきょかじゆう)」というルールにあります。

これは、破産者に一定の事情(免責不許可事由)がある場合、裁判所が免責許可決定をしないことがある、という決まりです。特に、今回のケースで懸念されるのが「浪費又は賭博その他の射幸行為」という項目です。

しかし、重要なのはその背景です。あなたの行為は、本当にご自身の自由な意思による「浪費」だったのでしょうか?この点について、法律の考え方を詳しく見ていきましょう。

自己破産における免責不許可事由と裁量免責の全体像については、免責不許可事由と裁量免責について北九州の弁護士が解説で体系的に解説しています。

形式的には「浪費」や「射幸行為」と見なされる可能性

法律の条文をそのまま当てはめると、残念ながら詐欺被害による借金が免責不許可事由に該当すると判断される可能性はゼロではありません。

- SNS型投資詐欺:FXや仮想通貨など、実態の不確かな投資話に乗ってしまった場合、そのための借金は「射幸行為(しゃこうこうい)」、つまり投機的な行為と見なされる可能性があります。

- ロマンス詐欺:恋愛感情を利用され、相手の事業資金や生活費名目で多額の送金を繰り返した場合、客観的には「浪費」と評価されることがあります。

このように法律の条文だけを見ると、ご不安に思われるのは当然のことです。特に、生活費の不足が原因の借金とは異なり、形式上は問題視されやすい側面があるのは事実です。

しかし、重要なのは「騙された被害者」という事実です

ここからが、最も重要なポイントです。裁判所や私のような破産管財人が免責不許可事由の有無を判断する際、お金の使い道そのものだけでなく、「なぜ、そのような行為に至ったのか」という経緯や動機を最も重視します。

詐欺師による巧みな心理的誘導を受け、正常な判断が難しい状況に追い込まれていたのであれば、その送金行為は、自らの意思で贅沢をする「浪費」や、一攫千金を狙う「射幸行為」とは本質的に異なります。

あなたは加害者ではなく、紛れもない「被害者」なのです。法律は、決して被害者を切り捨てるようにはできていません。むしろ、そのような苦しい状況にある方こそ、法的に救済され、人生を再出発する機会を得るべきであると、私たちは考えています。

現役管財人が語る「裁量免責」という希望

免責不許可事由に形式的に該当する可能性がある場合でも、裁判所が「一切の事情を考慮して」免責を許可することがあります。これを「裁量免責(さいりょうめんせき)」と呼びます。そして、詐欺被害による自己破産のケースでは、ご事情を丁寧に説明し、必要な資料をそろえて誠実にお手続きに向き合っていただくことで、裁量免責が認められる余地が十分にあります。

当事務所の弁護士は、福岡地方裁判所小倉支部などから選任を受け、破産管財人として活動しております。管財人の役割は、申立人様の財産を調査するだけでなく、免責を許可してよいかどうかの調査を行い、裁判所に意見を述べることです。

管財人が調査を行う際、最も重視するのは、申立人様がご自身の状況を誠実に説明してくださるか、そして深く反省し、生活再建への強い意欲をお持ちかという点です。

実際に、SNSを通じた投資による借金が問題となった事案で、申立人様が「巧妙な詐欺の被害に遭われたこと」「現在は深く反省し、生活を立て直そうとされていること」を丁寧に裁判所へ報告し、管財人が「免責を許可すべき」との意見を述べ、無事に認められたケースを管財人としてだけでなく申立人代理人としても数多く経験してまいりました。

破産管財人は、決してあなたの敵ではありません。むしろ、あなたが再び経済的に立ち直るためのサポート役だとお考えください。誠実にお手続きに向き合っていただければ、道は決して閉ざされてはおりません。

生活再建へ向けて、今すぐ準備すべきこと

「何から手をつけていいか分からない」というのが、今の正直なお気持ちかもしれません。ご自身の生活を守り、未来への一歩を踏み出すために、今すぐ始めていただきたいことが2つあります。

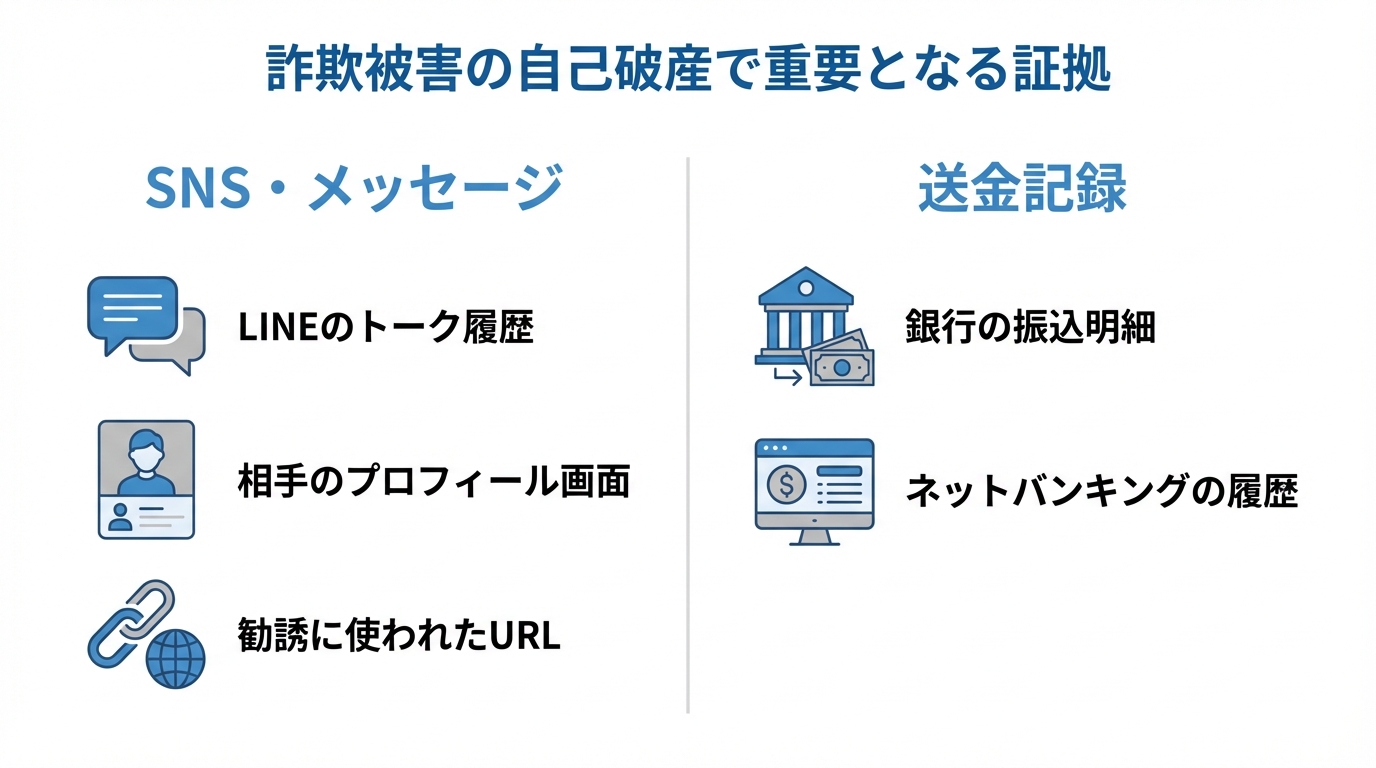

被害の証拠となる資料を消さずに保管する

自己破産の手続きにおいて、「自分は詐欺の被害者である」と主張するためには、客観的な証拠が何よりも重要になります。以下のような資料は、絶対に消去せず、大切に保管してください。

- 相手とのやり取りの記録(LINE、メッセンジャー、メール等のスクリーンショット)

- 送金の記録(銀行の振込明細、ネットバンキングの取引履歴)

- 相手のSNSアカウントのプロフィール画面

- 投資や送金を勧誘された際のウェブサイトのURLや資料

- 相手から送られてきた写真や動画

お辛い記憶を呼び起こすものであり、感情的になって消してしまいたいお気持ちは痛いほど分かります。しかし、それらの記録が、あなたを法的に救うための何よりの武器になるのです。

警察への相談と、弁護士への相談を並行して進める

詐欺被害に遭った場合、「警察」と「弁護士」への相談を思い浮かべる方が多いでしょう。この2つは目的が異なり、両方を並行して進めることが極めて重要です。

- 警察への相談(刑事手続き):目的は、詐欺師を捕まえ、罰を与えることです。被害届を提出しても、それだけで借金の返済義務がなくなるわけではありません。

- 弁護士への相談(民事手続き):目的は、貸金業者からの督促を止め、借金問題を法的に解決し、あなたの生活を守ることです。

警察の捜査には時間がかかることが多く、その間にも借金の返済日はやってきます。あなたの生活を今すぐ守るためには、弁護士に依頼して貸金業者からの督促を止める手続き(受任通知の送付)を迅速に行うことが不可欠です。

投資・ロマンス詐欺の自己破産に関するよくあるご質問

最後に、ご相談者様からよく寄せられるご質問にお答えします。

Q. 騙し取られたお金は戻ってくるのでしょうか?

A. 非常に厳しい現実をお伝えしなければなりませんが、騙し取られたお金が全額戻ってくる可能性は極めて低いとお考えください。

犯人グループの銀行口座が凍結できた場合に、振り込め詐欺救済法という法律に基づいて、口座に残っていたお金が被害者に分配される制度はあります。しかし、犯人グループはすぐに資金を引き出してしまうため、口座に残高がほとんどないケースが大半です。

そのため、失ったお金を取り戻すことに固執するよりも、まず今ある借金を法的に整理し、一日も早く穏やかな生活を取り戻すことが、最も現実的な解決策となります。

Q. 家族や職場に内緒で手続きを進めることは可能ですか?

A. ご相談の段階では、完全に秘密を厳守できます。弁護士には法律上の守秘義務があり、ご相談内容がご家族や職場に漏れることは一切ございませんので、ご安心ください。

実際に自己破産の手続きを進める段階になると、裁判所に提出する書類として同居家族の収入証明が必要になるなど、ご家族の協力が必要となる場面が出てくる可能性があります。そのため、完全に秘密のまま手続きを終えることは難しい場合もございます。

しかし、ご家族への影響を最小限に抑えるための進め方や、ご事情を説明する最適なタイミングなども含めて、一緒に最善の方法を考えさせていただきます。一人で抱え込まず、まずはそのご不安な気持ちをお聞かせください。自己破産がご家族に与える影響についても、誤解されている点が多いのが実情です。

まとめ:一人で苦しまず、まずは小倉の事務所へご相談ください

この記事では、投資詐欺やロマンス詐欺によって背負ってしまった借金も、自己破産という手続きによって解決できる道があることをお伝えしてまいりました。その鍵となるのは、免責不許可事由に形式的に該当する可能性があったとしても、詐欺の被害者であるという事情を、証拠に基づいて誠実に裁判所や管財人にお話しいただくことです。

誰にも言えず、お一人で苦しまれる必要はございません。ご自身を責め続ける日々から、どうか抜け出していただきたいと心から願っております。

当事務所では、ご経緯を示す資料を直接拝見しながら、プライバシーが守られた個室で丁寧にお話を伺います。穏やかな日常を取り戻すため、どうか安心して小倉の事務所へ足をお運びください。最初の一歩を踏み出す勇気を、私たちが全力でサポートいたします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。