【結論】教員・保育士の債務整理に関する3つの事実

公立学校の教員や公務員保育士として働く方からの借金相談において、最も多い不安が「職場に知られること」と「資格への影響」です。特に共済組合からお金を借りている場合、手続きの方法によっては職場に借金の事実が伝わる法的な仕組みが存在します。現役の破産管財人を務める弁護士の視点から、教員・保育士の方の債務整理における資格の扱いと、共済組合が絡む場合の「職場バレ」のメカニズムについて客観的な事実を解説します。債務整理は家族や職場に知られるのかという全体像については、債務整理は家族や職場にバレる?知られずに解決するための条件と対策で体系的に解説しています。

事実①:自己破産しても教員免許・保育士資格は失わない

まず最も重要な点として、自己破産や個人再生といった法的な債務整理手続きを行ったとしても、教員免許や保育士資格が剥奪されることは法律上ありません。「破産=失職」というイメージが先行しがちですが、これは誤解です。後の章で詳しく解説しますが、法律の規定上、これらの資格は守られますのでご安心ください。

事実②:共済組合からの借入があると職場に知られる

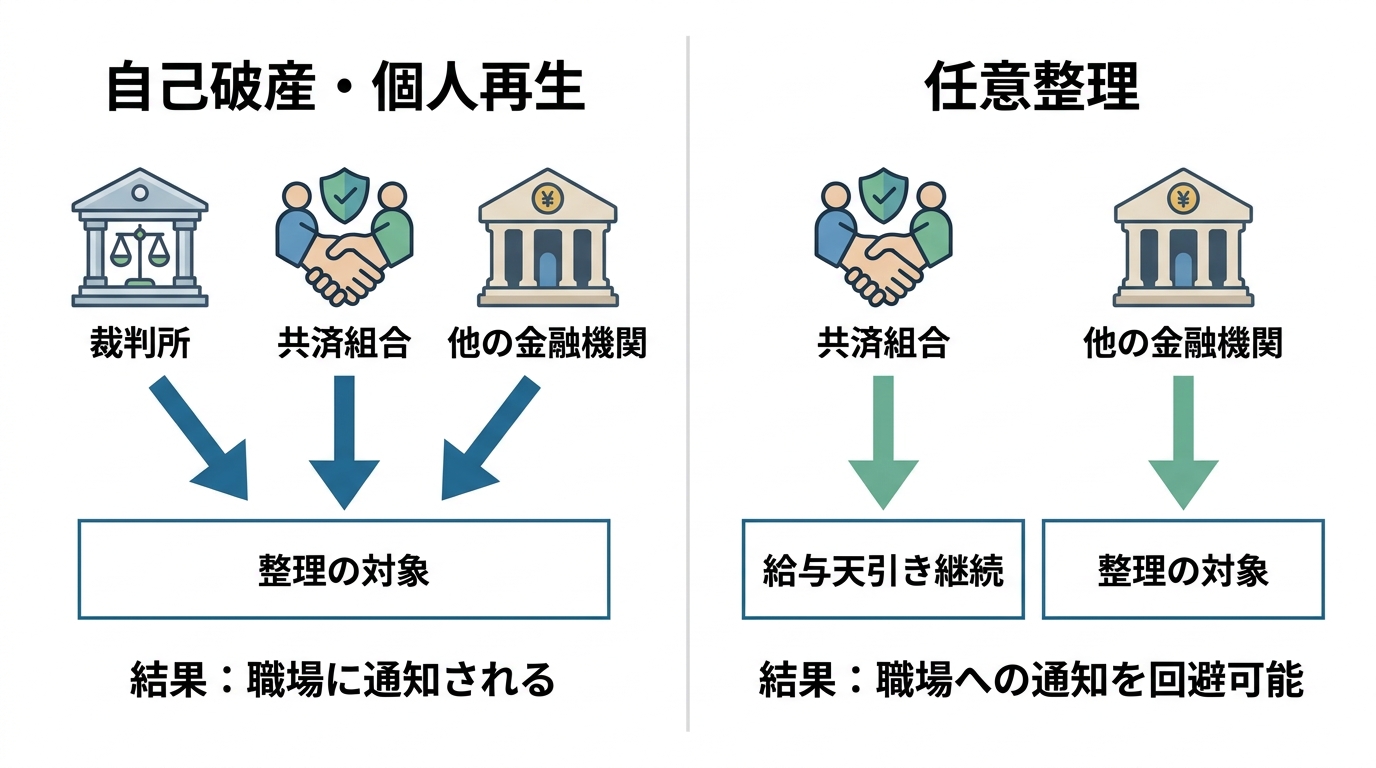

共済組合から貸付を受けている状態で「自己破産」や「個人再生」を選択すると、事実上、職場にその事実が伝わることになります。これは、裁判所を通す手続きでは「特定の貸主だけを優遇できない」という法律上の大原則があるためです。結果として、給与天引きを停止する事務手続きが必ず発生し、それが職場(給与担当部署など)に伝わる仕組みになっています。

事実③:職場バレ回避は「任意整理」が分岐点になる

職場への通知をどうしても避けたい場合、実務上の大きな分岐点となるのが「任意整理」という手続きを選択できるかどうかです。任意整理は裁判所を介さない私的な交渉であるため、共済組合への返済はそのまま続け、他のカード会社などの借金だけを整理するという柔軟な対応が可能です。ただし、これには一定の条件が必要となります。

自己破産による「資格制限」と教員・保育士の仕事への影響

「自己破産をしたら、教員や保育士として働けなくなるのではないか」というご不安は、非常に多くの方が抱かれています。結論から申し上げると、その心配はありません。

確かに、破産法には「資格制限」という制度が存在します。これは、自己破産の手続きが開始されてから免責許可が確定するまでの一定期間、特定の資格を用いて職業に就くことが制限されるというものです。例えば、警備員、保険外交員、宅地建物取引士などがこれにあたります。詳しい自己破産で制限される資格や職業については、別の記事で解説しています。

しかし、教育職員免許法や児童福祉法といった法律には、自己破産したことを教員免許や保育士資格の欠格事由(資格を失う理由)とする規定は存在しません。したがって、自己破産をしてもこれらの資格が制限されたり、剥奪されたりすることはないのです。

借金問題が直接の原因となって懲戒免職処分を受けることも、労働契約法上、客観的に合理的な理由を欠き、社会通念上相当と認められないため、原則として無効です。法的に資格と雇用は守られているという事実を、まずは冷静に受け止めてください。

【重要】共済組合の借入と「職場バレ」の法的な仕組み

教員や保育士の方の債務整理を複雑にする最大の要因が、共済組合からの借入です。なぜ、共済組合の借金があると職場に知られてしまうのか。その法的なメカニズムを解説します。

公立学校の教職員や公務員保育士の方が「公立学校共済組合」などから貸付を受けると、その返済は毎月の給与から天引き(控除)されるのが一般的です。

ここで、もしあなたが「自己破産」や「個人再生」といった裁判所を介した手続きを選択した場合、法律は「債権者平等の原則」という極めて厳格なルールを適用します。これは、「お金を貸してくれた全ての相手を、例外なく平等に扱わなければならない」という考え方です。

この原則があるため、「消費者金融への返済は止めるが、共済組合へは給与天引きで返済を続ける」といった、特定の債権者だけを優遇する返済は、偏頗弁済(偏頗行為)として問題になるおそれがあります。したがって、共済組合も必ず手続きの対象に含める必要があります。

弁護士にご依頼いただくと、まず私たちから共済組合を含むすべての債権者に対して「受任通知」という書類を送付します。この通知を受け取った債権者は、本人への直接の取り立てを停止しなければなりませんが、同時に、共済組合は給与からの天引きを停止するための事務処理を開始します。この処理は、必然的に給与を管理する教育委員会や所属の事務担当部署などを通じて行われるため、結果として借金整理の事実が職場に伝わるという仕組みになっているのです。

実務上の解決策:共済組合を外せる「任意整理」とは

北九州エリアで公立学校の教職員や保育士の方からご相談をお受けする際、職場への影響を最小限に抑えるための鍵となるのが「任意整理」です。この手続きは、自己破産や個人再生とは根本的に性質が異なります。

任意整理は、裁判所を介さず、弁護士が債権者と直接交渉して返済の負担軽減を目指す私的な手続きです。そのため、先ほど解説した「債権者平等の原則」が適用されません。これにより、「共済組合の借金は手続きの対象から外し、これまで通り給与天引きで返済を続ける。その一方で、他の消費者金融やクレジットカード会社の借金だけを整理する」という、極めて柔軟な解決策を選択することが法的に可能となります。

この方法であれば、共済組合への通知や給与天引きの停止処理が発生しないため、職場に知られるリスクを大幅に低減できます。

ただし、任意整理はあくまで借金の返済を継続することが前提です。交渉によって将来利息をカットしてもらい、残った元本を原則3年(最長5年)程度で分割返済していくことになります。したがって、この返済計画を完遂できるだけの安定した収入と客観的な支払い能力(履行可能性)がなければ、債権者との和解は成立しません。あなたの状況で任意整理が可能かどうかは、専門家による客観的な分析が不可欠です。

教員・保育士の債務整理に関するよくあるご質問

Q. 自己破産を選ぶしかありません。職場にバレたらクビになりますか?

A. 借金問題が直接的な解雇理由になることは、労働契約法上、原則として認められません。客観的に合理的な理由を欠き、社会通念上相当と認められないためです。職場に知られることによる精神的なご負担は大きいかと存じますが、法的には雇用が守られるのが原則です。何よりもまず、ご自身の生活再建を最優先に考えることが重要です。これは、他の公務員の債務整理においても同様のことが言えます。

Q. 弁護士費用をすぐに用意できないのですが…

A. ご安心ください。当事務所では、弁護士費用について独自の分割払いに対応しております。正式にご依頼いただき、弁護士が各債権者に受任通知を送付すると、貸金業者(消費者金融・クレジットカード会社など)からの督促や取立ては法律上ストップします。その返済が止まっている期間を利用して、費用を分割でお支払いいただく運用が可能です。手元にまとまった資金がない方でもご依頼いただけますので、まずはお気軽にご相談ください。費用の分割払いの仕組みについては、詳しく解説した記事もございます。

まとめ:最適な解決策は、あなたの状況を正確に知ることから

教員・保育士の方の債務整理は、共済組合という特殊な事情が絡むため、インターネット上の画一的な情報だけで判断するのは非常に危険です。職場への影響を正確に予測し、ご自身にとって最も負担の少ない解決策を選択するためには、法律と実務に基づいた客観的な分析が不可欠となります。

当事務所では、安易な電話やネット診断で結論を出すことはいたしません。なぜなら、共済組合からの借入残高、毎月の手取り収入、他の借入状況などを正確に把握しなければ、法的に正しい方針を立てることは不可能だからです。

まずは、共済組合の借入残高が分かる書類や給与明細などをお持ちの上、小倉北区の事務所での対面相談にお越しください。あなたのお話を直接伺い、実務の事実に即して、状況に応じた現実的な解決策を一緒に検討します。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。