自営業・個人事業主の個人再生|3つの重要事実

事業を営む方が多額の借金を抱えたとき、「自己破産で事業を畳むしかない」と思い詰めてしまうのは無理もありません。しかし、事業に一定の売上と将来性が見込める場合、事業を継続したまま借金を大幅に減額できる「個人再生」という法的な選択肢が存在します。この手続きの全体像については、個人事業主の債務整理の基本で体系的に解説しています。

この記事では、特に福岡地裁小倉支部の実務に即し、自営業者の方が個人再生を利用する上で確認しておくべき3つの重要事実を、現役の個人再生委員としての視点から解説します。

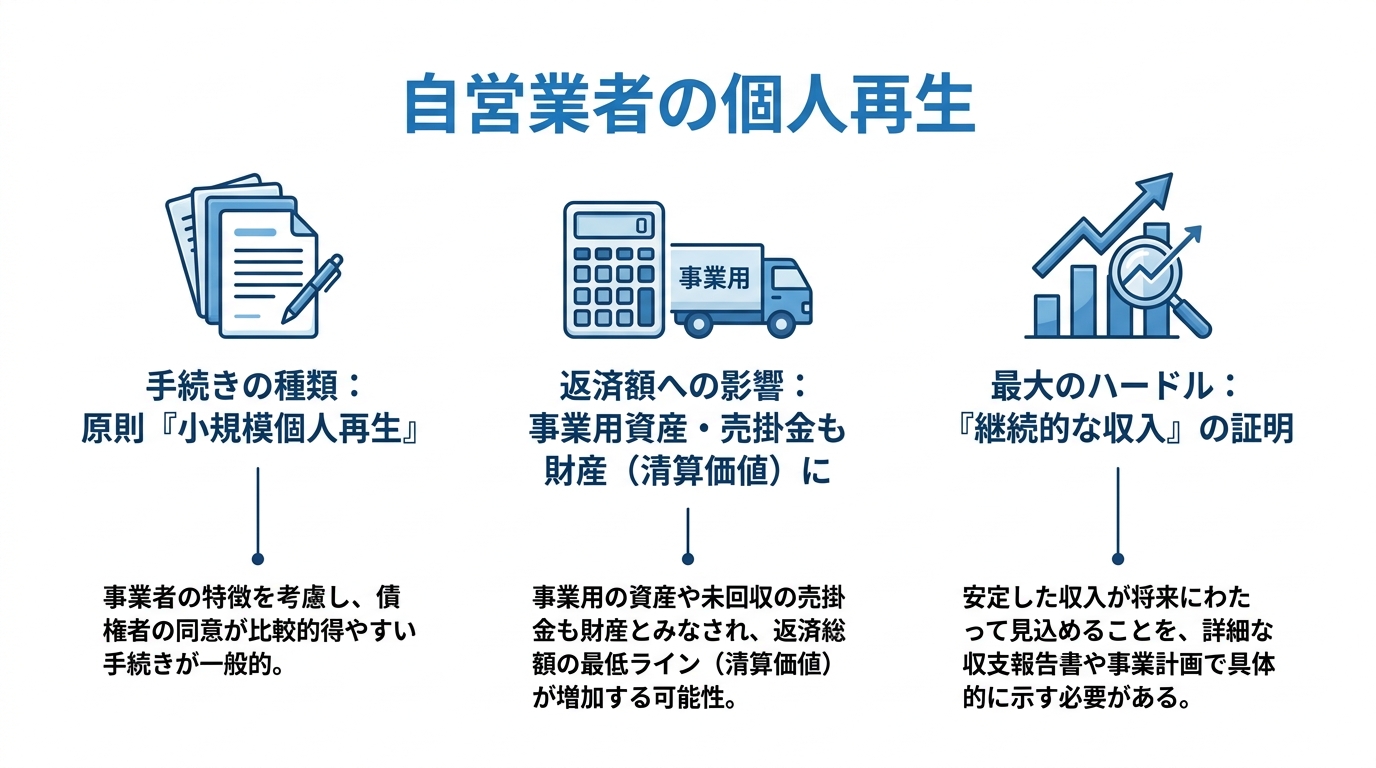

【事実1】手続きは原則「小規模個人再生」となる

個人再生には「小規模個人再生」と「給与所得者等再生」の2種類がありますが、収入に変動がある自営業者やフリーランスの方は、原則として「小規模個人再生」を利用します。これは、負債総額に応じて法律で定められた最低弁済額(原則として5分の1程度)まで借金を減額し、その金額を原則3年(最長5年)で分割返済していく手続きです。給与所得者のように毎月決まった収入がないからこそ、収入の変動を踏まえた再生計画を立てる必要があります。他の債務整理手続きとの比較も重要ですが、まずはこの点を押さえておきましょう。

【事実2】事業用資産・売掛金も返済額に影響する

個人再生の返済額を決める上で、もう一つ重要なルールがあります。それが「清算価値保障の原則」です。これは、簡単に言えば「もし今、自己破産した場合に債権者に配当される財産の総額(清算価値)以上の金額は、個人再生でも返済しなければならない」という決まりです。そして自営業者の場合、この清算価値には、事業で使う高額な機材や未回収の売掛金なども含まれる可能性があるのです。つまり、資産が多ければ多いほど、月々の返済額も増える仕組みになっています。

【事実3】最大の審査ポイントは「継続的な収入」の証明

自営業者の個人再生において、裁判所が最も厳しく審査する点、それが「将来にわたって再生計画どおりの返済を続けられるか」という点です。これを法律上「継続的または反復的な収入を得る見込み」と呼びます。毎月安定した給与が振り込まれる会社員とは異なり、収入が不安定な自営業者は、この「見込み」を客観的な資料、つまり過去の実績と将来の計画によって合理的に説明する必要があります。この収入見込みの説明が、自営業者の個人再生において特に重要な審査対象となります。

事業用資産と売掛金はどう扱われるか(清算価値保障の原則)

先ほど触れた「清算価値保障の原則」は、個人再生における返済額算定の根幹をなすルールです。法律上の最低弁済額と、ご自身が保有する財産の総額(清算価値)を比較し、いずれか高い方の金額を返済していくことになります。

例えば、負債総額500万円の場合、法律上の最低弁済額は100万円です。しかし、もしご自身が200万円の価値がある財産を持っていれば、返済総額は100万円ではなく200万円となります。自営業者の場合、この「財産」の範囲が広く、評価も複雑になる傾向があります。より詳しい計算方法については、個人再生における清算価値の計算方法をご覧ください。

清算価値に含まれる事業用資産の具体例

清算価値に算入される可能性のある事業用資産には、以下のようなものが挙げられます。これらはあくまで一例であり、個別の事情によって評価は異なります。

- 建設業・運送業:重機、トラック、フォークリフト、各種工具類

- 飲食業・小売業:厨房設備、POSレジ、陳列棚、在庫商品

- IT・クリエイティブ業:高性能PC、サーバー、業務用ソフトウェア、撮影機材

- その他共通:事業用の自動車、店舗や事務所の敷金・保証金(返還見込額)

これらの資産価値をどう評価するかは専門的な判断を要します。例えば、中古市場での売却価格を基準にすることが多いですが、その算定は容易ではありません。

未回収の「売掛金」も原則として資産になる

多くの自営業者の方が誤解しやすい点ですが、まだ入金されていない「売掛金」も、法的には将来お金を受け取る権利(債権)として資産に計上されます。

ただし、実務上は単純に全額が資産となるわけではありません。重要なのは「回収可能性」です。例えば、取引先が倒産寸前で回収がほぼ絶望的な売掛金(不良債権)は、その事実を客観的に証明できれば、清算価値から除外したり、評価額を減額したりできる可能性があります。主要取引先の倒産が引き金となる連鎖倒産のリスクを抱えている場合など、この評価は再生計画全体に大きな影響を与えます。

参照条文:民事再生法

【個人再生委員の視点】自営業者の「収入要件」のリアルな審査

ここからは、個人再生委員の視点から見た審査のポイントを説明します。私が福岡地裁小倉支部等から個人再生委員として選任された際、申立人である自営業者の方のどの部分を、どのような視点で審査しているのか、その実務と思考プロセスをお伝えします。

個人再生委員の最も重要な役割の一つは、申立人が提出した再生計画案が「履行可能」であるか、つまり、本当に3年ないし5年間にわたって返済を継続できるのかを判断し、裁判所に意見を述べることです。特に自営業者の場合、この履行可能性の判断は慎重に行われます。客観的な数字から見て返済の継続が困難だと判断されれば、再生計画は認可されず、自己破産への移行を検討せざるを得ないケースも少なくありません。

北九州エリアで自営業を営む多くの方々の個人再生申立てを手がけ、また、個人再生委員として多くの案件を審査してきた経験から言えるのは、「希望的観測」ではなく「客観的証拠」がすべてだということです。事業を継続したいというお気持ちは十分に理解できます。しかし、裁判所は、提出された資料に基づき、収入や資産状況などの客観的な事情から判断します。

裁判所は何をチェックする?過去の申告書と今後の事業計画

私たちが収入の安定性を判断する際に精査する資料は、主に以下のものです。

- 過去2〜3年分の確定申告書・青色申告決算書

- 直近数ヶ月の帳簿や試算表

- 今後の売上予測や資金繰り表を含む事業計画書

これらの資料から、私たちは「収益の安定性」「経費構造の妥当性」「事業の将来性」を多角的に分析します。例えば、売上が特定の取引先に極度に依存している場合、その取引先を失った際のリスクをどう考えているのか。赤字決算が続いているなら、その原因は何か、そして具体的な改善策はあるのか。季節による売上変動が大きい業種であれば、年間の平均収入で返済原資を確保できるのか。私たちは、良い時の数字だけでなく、悪い時の数字も確認し、事業の継続可能性と返済能力を見極めます。

これは、正社員以外のパートやアルバイトの方の債務整理でも同様の視点が求められます。

履行テストで不認可となる典型的なパターン

個人再生の手続きが始まると、申立てから再生計画の認可決定までの約6ヶ月間、実際に計画通りの金額を毎月指定口座に積み立てられるかを試す「履行テスト」が行われます。これは、再生計画の実現可能性を確認するための重要な期間です。より詳細な仕組みは、個人再生の履行テストの仕組みで解説しています。

このテストで積立が滞る、あるいは積立はできてもその原資に疑義が生じる場合、再生計画は不認可となる可能性が非常に高まります。再生委員として見てきた典型的な失敗パターンは以下の通りです。

- 収支の帳尻が合わない:提出された家計簿上は赤字なのに、なぜか積立はできている。これは、親族からの援助など、事業収入以外の外部資金に依存している可能性を示唆し、自立した返済能力を疑われます。

- 生活コストの見直し不足:収入が不安定であるにもかかわらず、通信費や保険料、サブスクリプションサービスなどの固定費が高止まりしている。家計を根本から見直す姿勢が見られないと判断されます。

- 使途不明金が多い:家計簿の「雑費」や「その他」の項目が異常に多く、お金の流れが不透明。浪費癖が改善されていないと見なされる可能性があります。

履行テストは、単にお金を積み立てる作業ではありません。事業と家計を見直し、再生計画どおりの返済を継続できるかを確認するための手続きです。

自営業者の個人再生に関するよくあるご質問

Q. 取引先に個人再生の事実を知られてしまいますか?

A. ケースバイケースですが、判断の分かれ目は「その取引先に対して買掛金などの未払いの支払い義務があるか」です。

もし、仕入先や外注先への支払い(買掛金)が残っている場合、その取引先は法律上の「債権者」となります。個人再生の手続きでは、すべての債権者を平等に扱わなければならないという「債権者平等の原則」があるため、特定の債権者だけを手続きから除外することはできません。したがって、買掛金のある取引先には裁判所から通知が送付され、個人再生の事実が知られることになります。これは、例えば共済組合から借入がある公務員の方が手続きをする際に職場に知られてしまうのと同じ理屈です。

一方で、買掛金などが一切ない、純粋な売上先(得意先)に対しては、こちらから通知が行くことはありません。

Q. 弁護士費用や裁判所への予納金はどう支払えばよいですか?

A. 手元にまとまった資金がない状態でも、手続きを開始できる場合があります。

私たちがご依頼を受けた場合、まず最初に各債権者(銀行、消費者金融、信販会社など)に対して「受任通知」という書面を発送します。この通知が届くと、貸金業者や債権回収会社からの直接の取立ては原則として制限されます。また、実務上は、手続きの準備のために各債権者への返済をいったん止める形で進めます。

そして、この返済が止まっている期間を利用して、毎月の事業収益の中から、弁護士費用や裁判所に納める費用(予納金)を分割で積み立てていただくという運用を行っています。つまり、これまで返済に充てていた資金を、手続きのための費用に振り向けていただく形です。詳しくは債務整理の弁護士費用の分割払いに関する記事で解説していますので、ご参照ください。

事業継続をご希望の方は、まず対面でのご相談を

自営業者の個人再生は、個人の家計と事業の財務状況を一体として分析し、再生計画を立てる、非常に専門性の高い手続きです。

私たちは、安易に「大丈夫です」「事業を続けられます」とは申し上げません。なぜなら、そのためには、ここまで解説してきた清算価値と収入要件という厳しいハードルをクリアする必要があるからです。その判断は、確定申告書や帳簿といった客観的な資料を精査しなければ不可能です。

事業の継続を本気でご希望される方は、お手数ですが、関連資料をご持参の上、小倉北区の事務所での対面相談にお越しください。電話やオンラインでの曖昧な見立てはいたしません。お持ちいただいた資料に基づき、福岡地裁小倉支部の実務を踏まえた、実現可能な再生計画の見通しを誠実にお伝えします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。