債務

自営業・個人事業主の個人再生|北九州の弁護士が解説

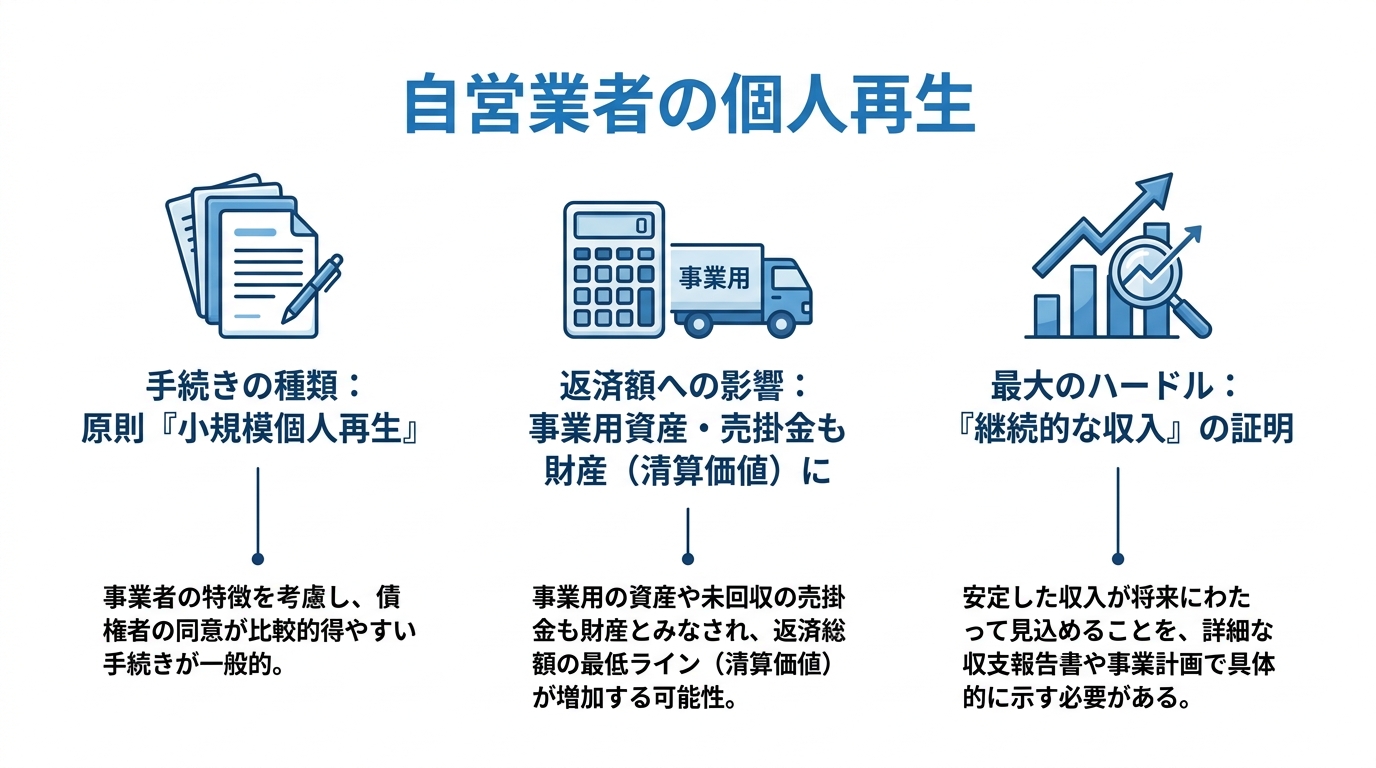

自営業・個人事業主の個人再生|3つの重要事実

事業を営む方が多額の借金を抱えたとき、「自己破産で事業を畳むしかない」と思い詰めてしまうのは無理もありません。しかし、事業に一定の売上と将来性が見込める場合、事業を継続したまま借金を大幅に減額できる「個人再生」という法的な選択肢が存在します。この手続きの全体像については、個人事業主の債務整理の基本で体系的に解説しています。

この記事では、特に福岡地裁小倉支部の実務に即し、自営業者の方が個人再生を利用する上で確認しておくべき3つの重要事実を、現役の個人再生委員としての視点から解説します。

【事実1】手続きは原則「小規模個人再生」となる

個人再生には「小規模個人再生」と「給与所得者等再生」の2種類がありますが、収入に変動がある自営業者やフリーランスの方は、原則として「小規模個人再生」を利用します。これは、負債総額に応じて法律で定められた最低弁済額(原則として5分の1程度)まで借金を減額し、その金額を原則3年(最長5年)で分割返済していく手続きです。給与所得者のように毎月決まった収入がないからこそ、収入の変動を踏まえた再生計画を立てる必要があります。他の債務整理手続きとの比較も重要ですが、まずはこの点を押さえておきましょう。

【事実2】事業用資産・売掛金も返済額に影響する

個人再生の返済額を決める上で、もう一つ重要なルールがあります。それが「清算価値保障の原則」です。これは、簡単に言えば「もし今、自己破産した場合に債権者に配当される財産の総額(清算価値)以上の金額は、個人再生でも返済しなければならない」という決まりです。そして自営業者の場合、この清算価値には、事業で使う高額な機材や未回収の売掛金なども含まれる可能性があるのです。つまり、資産が多ければ多いほど、月々の返済額も増える仕組みになっています。

【事実3】最大の審査ポイントは「継続的な収入」の証明

自営業者の個人再生において、裁判所が最も厳しく審査する点、それが「将来にわたって再生計画どおりの返済を続けられるか」という点です。これを法律上「継続的または反復的な収入を得る見込み」と呼びます。毎月安定した給与が振り込まれる会社員とは異なり、収入が不安定な自営業者は、この「見込み」を客観的な資料、つまり過去の実績と将来の計画によって合理的に説明する必要があります。この収入見込みの説明が、自営業者の個人再生において特に重要な審査対象となります。

事業用資産と売掛金はどう扱われるか(清算価値保障の原則)

先ほど触れた「清算価値保障の原則」は、個人再生における返済額算定の根幹をなすルールです。法律上の最低弁済額と、ご自身が保有する財産の総額(清算価値)を比較し、いずれか高い方の金額を返済していくことになります。

例えば、負債総額500万円の場合、法律上の最低弁済額は100万円です。しかし、もしご自身が200万円の価値がある財産を持っていれば、返済総額は100万円ではなく200万円となります。自営業者の場合、この「財産」の範囲が広く、評価も複雑になる傾向があります。より詳しい計算方法については、個人再生における清算価値の計算方法をご覧ください。

清算価値に含まれる事業用資産の具体例

清算価値に算入される可能性のある事業用資産には、以下のようなものが挙げられます。これらはあくまで一例であり、個別の事情によって評価は異なります。

- 建設業・運送業:重機、トラック、フォークリフト、各種工具類

- 飲食業・小売業:厨房設備、POSレジ、陳列棚、在庫商品

- IT・クリエイティブ業:高性能PC、サーバー、業務用ソフトウェア、撮影機材

- その他共通:事業用の自動車、店舗や事務所の敷金・保証金(返還見込額)

これらの資産価値をどう評価するかは専門的な判断を要します。例えば、中古市場での売却価格を基準にすることが多いですが、その算定は容易ではありません。

未回収の「売掛金」も原則として資産になる

多くの自営業者の方が誤解しやすい点ですが、まだ入金されていない「売掛金」も、法的には将来お金を受け取る権利(債権)として資産に計上されます。

ただし、実務上は単純に全額が資産となるわけではありません。重要なのは「回収可能性」です。例えば、取引先が倒産寸前で回収がほぼ絶望的な売掛金(不良債権)は、その事実を客観的に証明できれば、清算価値から除外したり、評価額を減額したりできる可能性があります。主要取引先の倒産が引き金となる連鎖倒産のリスクを抱えている場合など、この評価は再生計画全体に大きな影響を与えます。

参照条文:民事再生法

【個人再生委員の視点】自営業者の「収入要件」のリアルな審査

ここからは、個人再生委員の視点から見た審査のポイントを説明します。私が福岡地裁小倉支部等から個人再生委員として選任された際、申立人である自営業者の方のどの部分を、どのような視点で審査しているのか、その実務と思考プロセスをお伝えします。

個人再生委員の最も重要な役割の一つは、申立人が提出した再生計画案が「履行可能」であるか、つまり、本当に3年ないし5年間にわたって返済を継続できるのかを判断し、裁判所に意見を述べることです。特に自営業者の場合、この履行可能性の判断は慎重に行われます。客観的な数字から見て返済の継続が困難だと判断されれば、再生計画は認可されず、自己破産への移行を検討せざるを得ないケースも少なくありません。

北九州エリアで自営業を営む多くの方々の個人再生申立てを手がけ、また、個人再生委員として多くの案件を審査してきた経験から言えるのは、「希望的観測」ではなく「客観的証拠」がすべてだということです。事業を継続したいというお気持ちは十分に理解できます。しかし、裁判所は、提出された資料に基づき、収入や資産状況などの客観的な事情から判断します。

裁判所は何をチェックする?過去の申告書と今後の事業計画

私たちが収入の安定性を判断する際に精査する資料は、主に以下のものです。

- 過去2〜3年分の確定申告書・青色申告決算書

- 直近数ヶ月の帳簿や試算表

- 今後の売上予測や資金繰り表を含む事業計画書

これらの資料から、私たちは「収益の安定性」「経費構造の妥当性」「事業の将来性」を多角的に分析します。例えば、売上が特定の取引先に極度に依存している場合、その取引先を失った際のリスクをどう考えているのか。赤字決算が続いているなら、その原因は何か、そして具体的な改善策はあるのか。季節による売上変動が大きい業種であれば、年間の平均収入で返済原資を確保できるのか。私たちは、良い時の数字だけでなく、悪い時の数字も確認し、事業の継続可能性と返済能力を見極めます。

これは、正社員以外のパートやアルバイトの方の債務整理でも同様の視点が求められます。

履行テストで不認可となる典型的なパターン

個人再生の手続きが始まると、申立てから再生計画の認可決定までの約6ヶ月間、実際に計画通りの金額を毎月指定口座に積み立てられるかを試す「履行テスト」が行われます。これは、再生計画の実現可能性を確認するための重要な期間です。より詳細な仕組みは、個人再生の履行テストの仕組みで解説しています。

このテストで積立が滞る、あるいは積立はできてもその原資に疑義が生じる場合、再生計画は不認可となる可能性が非常に高まります。再生委員として見てきた典型的な失敗パターンは以下の通りです。

- 収支の帳尻が合わない:提出された家計簿上は赤字なのに、なぜか積立はできている。これは、親族からの援助など、事業収入以外の外部資金に依存している可能性を示唆し、自立した返済能力を疑われます。

- 生活コストの見直し不足:収入が不安定であるにもかかわらず、通信費や保険料、サブスクリプションサービスなどの固定費が高止まりしている。家計を根本から見直す姿勢が見られないと判断されます。

- 使途不明金が多い:家計簿の「雑費」や「その他」の項目が異常に多く、お金の流れが不透明。浪費癖が改善されていないと見なされる可能性があります。

履行テストは、単にお金を積み立てる作業ではありません。事業と家計を見直し、再生計画どおりの返済を継続できるかを確認するための手続きです。

自営業者の個人再生に関するよくあるご質問

Q. 取引先に個人再生の事実を知られてしまいますか?

A. ケースバイケースですが、判断の分かれ目は「その取引先に対して買掛金などの未払いの支払い義務があるか」です。

もし、仕入先や外注先への支払い(買掛金)が残っている場合、その取引先は法律上の「債権者」となります。個人再生の手続きでは、すべての債権者を平等に扱わなければならないという「債権者平等の原則」があるため、特定の債権者だけを手続きから除外することはできません。したがって、買掛金のある取引先には裁判所から通知が送付され、個人再生の事実が知られることになります。これは、例えば共済組合から借入がある公務員の方が手続きをする際に職場に知られてしまうのと同じ理屈です。

一方で、買掛金などが一切ない、純粋な売上先(得意先)に対しては、こちらから通知が行くことはありません。

Q. 弁護士費用や裁判所への予納金はどう支払えばよいですか?

A. 手元にまとまった資金がない状態でも、手続きを開始できる場合があります。

私たちがご依頼を受けた場合、まず最初に各債権者(銀行、消費者金融、信販会社など)に対して「受任通知」という書面を発送します。この通知が届くと、貸金業者や債権回収会社からの直接の取立ては原則として制限されます。また、実務上は、手続きの準備のために各債権者への返済をいったん止める形で進めます。

そして、この返済が止まっている期間を利用して、毎月の事業収益の中から、弁護士費用や裁判所に納める費用(予納金)を分割で積み立てていただくという運用を行っています。つまり、これまで返済に充てていた資金を、手続きのための費用に振り向けていただく形です。詳しくは債務整理の弁護士費用の分割払いに関する記事で解説していますので、ご参照ください。

事業継続をご希望の方は、まず対面でのご相談を

自営業者の個人再生は、個人の家計と事業の財務状況を一体として分析し、再生計画を立てる、非常に専門性の高い手続きです。

私たちは、安易に「大丈夫です」「事業を続けられます」とは申し上げません。なぜなら、そのためには、ここまで解説してきた清算価値と収入要件という厳しいハードルをクリアする必要があるからです。その判断は、確定申告書や帳簿といった客観的な資料を精査しなければ不可能です。

事業の継続を本気でご希望される方は、お手数ですが、関連資料をご持参の上、小倉北区の事務所での対面相談にお越しください。電話やオンラインでの曖昧な見立てはいたしません。お持ちいただいた資料に基づき、福岡地裁小倉支部の実務を踏まえた、実現可能な再生計画の見通しを誠実にお伝えします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

【戸畑区】債務整理は小倉の弁護士へ|管財人を務める弁護士が財産基準を解説

【結論】戸畑区の債務整理で知っておくべき3つの事実

北九州市戸畑区にお住まいで、収入の変動や予期せぬ出費から借入がかさみ、返済にお悩みの方へ。特に製造業などにお勤めの場合、交替手当やボーナスに家計が左右されやすく、一度バランスを崩すと立て直しが難しい状況に陥りがちです。将来への不安ばかりが募るかもしれませんが、まずは落ち着いて客観的な事実を知ることが、解決への第一歩となります。

- 事実①:戸畑区にお住まいの方の自己破産や個人再生といった裁判所での手続きは、すべて「福岡地方裁判所小倉支部」が管轄します。

- 事実②:福岡地裁小倉支部の運用では、自己破産をしても「99万円以下の現金」は法律上、原則として手元に残すことが認められています。

- 事実③:弁護士にご依頼いただき「受任通知」という書面を発送することで、貸金業者からの直接の督促や取立てを、原則としてストップさせることが可能です。

以下では、これらの事実について、現役の破産管財人としての視点から具体的に解説します。

事実①:戸畑区の自己破産・個人再生は「福岡地裁小倉支部」が管轄です

「地元の弁護士か、それとも小倉の弁護士か」と迷われるかもしれません。債務整理のうち、自己破産や個人再生といった裁判所を介する手続きは、申立人の住所地を管轄する地方裁判所で行うのが原則です。北九州市戸畑区にお住まいの方の場合、この管轄裁判所は「福岡地方裁判所小倉支部」となります。これは、同じ北九州市内の八幡西区や若松区にお住まいの方も同様です。したがって、裁判所での手続きを円滑に進める上では、その裁判所特有の実務運用に精通した弁護士に相談することが合理的と言えるでしょう。

参照:裁判所の管轄区域|福岡県

事実②:自己破産でも「現金99万円」は手元に残せます

自己破産と聞くと「全ての財産を取り上げられてしまう」というイメージをお持ちかもしれませんが、それは誤解です。破産法では、破産後の生活再建に必要な最低限の財産を手元に残すことを認めており、これを「自由財産」と呼びます。その代表的なものが「99万円以下の現金」です。これは裁判所の許可などを必要とせず、法律上当然に手元に残すことが認められている「本来的自由財産」にあたります。ただし、これはあくまで手元にある「現金」の話であり、銀行口座に入っている「預貯金」は異なる扱いになる点に注意が必要です。預貯金やその他の財産については、裁判所の許可を得て自由財産として認められるかどうかが問題となり、より詳しい解説は自己破産の自由財産拡張に関する解説記事をご覧ください。

事実③:弁護士への依頼で、貸金業者からの督促は止まります

日々の厳しい督促は、精神的に大きな負担となります。弁護士が債務整理のご依頼をお受けすると、まず各貸金業者に対して「受任通知」という書面を発送します。この通知を受け取った貸金業者は、貸金業法に基づき、正当な理由がないのに、債務者ご本人への直接の連絡や取立てを続けることが制限されます。これにより、ひとまず精神的な平穏を取り戻し、落ち着いてご自身の生活再建と向き合う時間を作ることが可能になります。まずは督促の停止(受任通知)ことが、再スタートの重要な第一歩です。

戸畑区に多い借金のご相談と、製造業特有の家計事情

私がこれまでお受けしてきたご相談の中で、戸畑区(中本町や幸町、ウェルとばた周辺など)にお住まいの方からは、特に製鉄関連や製造業の交替勤務に従事されている会社員の方からのご相談が多いという実感があります。

典型的なケースとして、「残業代や交替手当、ボーナスを前提に住宅ローンや日々の生活費を組んでいたものの、景気の変動や生産調整によって手当が減少し、その不足分を安易にリボ払いやカードローンで補填するようになった」というものがあります。リボ払いは月々の返済額が一定であるため負担が軽く感じられますが、実際には高い利息が発生し続け、元金がほとんど減らないという構造に陥りがちです。このような状況では、ご自身の判断だけで解決策を見出すのは困難かもしれません。

なぜ戸畑区の債務整理を小倉の弁護士に依頼すべきなのか

戸畑区にお住まいの方が、小倉の弁護士に相談するメリットは、主に「裁判所の管轄」と「アクセスの良さ」にあります。

まず、先述の通り、自己破産や個人再生といった裁判所での手続きは、小倉北区にある福岡地方裁判所小倉支部で行われます。そのため、小倉支部の裁判官や書記官の考え方、手続きの進め方といった実務上の運用に精通している弁護士に依頼することは、手続きをスムーズかつ的確に進める上で理にかなっていると言えるでしょう。

また、物理的な距離についてもご心配は不要です。JR戸畑駅から小倉駅までは電車で数分であり、当事務所(小倉北区米町)も小倉駅から徒歩圏内にあります。ご相談や打ち合わせの際にも、ご負担なくお越しいただける立地です。

【管財人の視点】福岡地裁小倉支部の自己破産における財産基準

自己破産を検討する上で、最も大きな不安は「自分の財産がどうなってしまうのか」という点だと思います。この点について、福岡地裁小倉支部から選任される現役の破産管財人として、裁判所の実務運用を解説します。債務整理には様々な方法がありますが、この全体像については自己破産・任意整理・個人再生の違いと選び方で体系的に解説しています。

手元に残せる「本来的自由財産」とは(現金99万円まで)

自己破産をしても、申立人のその後の生活を保障するため、法律上、手元に残すことが認められている財産があります。これを「本来的自由財産」と呼び、その代表格が「99万円以下の現金」です。これは裁判所の許可などを得ずとも、法律の規定によって当然に手元に残すことが認められています。ただし、繰り返しになりますが、これはあくまで「現金」に限った話であり、銀行口座にある「預貯金」は含まれません。この違いを正確に理解しておくことが重要です。

処分対象となるかの分かれ目「換価基準」(原則20万円)

では、現金以外の財産はどうなるのでしょうか。福岡地裁小倉支部の実務では、財産の種類ごとに個別の価値を評価し、その評価額が一定の基準を超える場合に処分の対象(専門的には「換価」と言い、金銭に換えて債権者への配当に充てること)となります。

この処分の分かれ目となるのが「原則として20万円」という基準です。具体的には、以下のような財産項目ごとに、その価値が20万円を超えるかどうかが個別に判断されます。

- 預貯金(複数の口座がある場合は合計額)

- 生命保険の解約返戻金

- 自動車

- 退職金見込額(通常は支給見込額の8分の1で評価) など

例えば、預貯金が15万円、生命保険の解約返戻金が10万円の場合、それぞれが20万円以下であるため、原則として処分の対象とはなりません。しかし、預貯金が25万円ある場合は、20万円を超えるため換価の対象となる可能性があります。特にローン返済中の自動車の扱いは複雑なため、専門的な判断が必要です。これらの基準を正確に踏まえ、どの財産を残せる可能性があるのかを見立てた上で、最適な手続きを選択することが極めて重要です。

戸畑区の方からよくあるご質問

最後に、債務整理をご検討中の方から頻繁にいただくご質問にお答えします。

Q. 依頼すると、毎月の返済の督促はすぐに止まりますか?

A. はい、止まる可能性があります。

弁護士がご依頼をお受けし、各貸金業者へ「受任通知」という書面を発送した後は、法律(貸金業法)に基づき、正当な理由がないのに、ご本人様へ直接の連絡や取立てを続けることが制限されます。これにより、精神的な負担から解放され、生活の立て直しに集中していただくことが可能になります。まずは落ち着いた生活を取り戻すことが、再出発の第一歩です。

Q. 弁護士費用を一度に用意できません。

A. ご安心ください。当事務所では、弁護士費用の分割払いに対応しております。

多くの場合、受任通知を発送して貸金業者への返済が一時的にストップしている期間を利用して、毎月の家計の中から無理のない範囲で分割してお支払いいただく運用としています。経済的に厳しい状況にある方でもご依頼いただけるよう配慮しておりますので、まずはご相談ください。費用の分割払いの仕組みについては、債務整理の弁護士費用に関する記事で詳しく解説しています。

まとめ:まずは小倉の事務所で、客観的な見通しを立てませんか

毎月の家計の赤字を、新たな借入れで埋め合わせる生活には、いずれ限界が訪れます。しかし、法律には生活を再建するための適切な手続きが用意されています。感情論ではなく、客観的な数字と法律のルールに基づき、ご自身の状況に合った手続きを選択することが、確実な再出発への近道です。

そのためには、まず現在の状況を正確に把握する必要があります。現在の借入状況が分かる資料(契約書や利用明細書など)をお持ちの上、アクセスに便利な小倉北区の事務所へ直接ご相談にお越しください。裁判所の実務という客観的な事実に基づき、あなたのケースにおける解決に向けた具体的な見通しをお伝えします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

連鎖倒産と自営業破産|管財人が見る撤退基準【北九州】

【結論】売掛金未回収で考えるべき3つの事実

自営業やフリーランスの方にとって、主要な取引先の倒産や支払いの遅延による「売掛金の未回収」は、ご自身の事業の存続を根底から揺るがす深刻な事態です。「あの売掛金さえ入れば回るのに」という思いから、個人の借金で事業を回そうとして連鎖倒産に陥るケースは少なくありません。現役の破産管財人を務める弁護士の視点から、売掛金が回収不能になった際の自己破産の客観的な判断基準と、実務上問題になりやすい注意点について解説します。このテーマの全体像については、北九州の自営業者の破産|在庫・売掛金処理と管財事件を弁護士が解説で体系的に解説しています。

まず、あなたが直視すべき3つの事実からお伝えします。

- 【事実①】回収の見込みがない売掛金に期待して、個人のカードローン等で事業資金を立て替える行為は、負債を無意味に増大させるため直ちにやめる必要があります。

- 【事実②】自己破産の実務において、お世話になった特定の外注先(下請け)にだけ優先して支払いをする行為は、いわゆる「偏頗弁済(へんぱべんさい)」として問題になりやすく、状況によっては否認の対象になったり、免責不許可事由に該当したりする可能性があります。

- 【事実③】感情論を捨て、帳簿上の客観的な数字(資金繰り)に基づいて迅速に法的な清算手続きに移行することが、生活を立て直すための最短ルートです。

事実①:個人の借金での事業延命は、被害を拡大させる

売掛金の入金をあてにしていた支払いができなくなると、経営者としては何とかして資金を工面しようと考えるのが自然です。しかし、その手段として個人のカードローンや消費者金融に手を出してしまうのは、極めて危険な選択と言わざるを得ません。

なぜなら、それは問題の先送りにしかならないからです。売掛金が回収できないという根本的な問題が解決しない限り、借り入れで一時的にしのいでも、翌月にはさらに大きな支払いが待っています。これはまさに「自転車操業」であり、高金利の借金は雪だるま式に膨らんでいくでしょう。結果として、事業の負債だけでなく、個人の生活まで破綻させてしまう事態を招きかねません。

事実②:お世話になった外注先への支払いは「偏頗弁済」となる

「破産するにしても、長年お世話になったあの外注先にだけは迷惑をかけられない」。こうした経営者としての責任感や人情は、痛いほど理解できます。しかし、その行動は法的に深刻な問題を引き起こします。

特定の債権者にだけ優先的に返済する行為は、破産法で固く禁じられている「偏頗弁済(へんぱべんさい)」に該当します。破産手続の大原則は「債権者平等の原則」です。すべての債権者を公平に扱わなければならず、特定の誰かを優遇することは、他の債権者への裏切り行為とみなされるのです。

この行為は、破産管財人による通帳等の調査で判明する可能性が高いです。そして、支払われた金銭は管財人の権限で取り戻され(否認権の行使)、最終的に債権者へ公平に分配されることになります。さらに、この行為が悪質であると判断された場合、借金そのものがゼロにならない免責不許可事由に該当する可能性すらあるのです。

事実③:迅速な法的清算こそが、生活再建への最短ルート

いつ入るか分からない売掛金を待ち続ける日々は、精神的に大きな負担となります。問題を先送りにすればするほど負債は増え、選択肢は狭まっていくのが現実です。

厳しい決断かもしれませんが、不確実な未来に賭けるのではなく、客観的な数字に基づいて迅速に事業を清算し、自己破産などの法的手続きを開始すること。それこそが、結果的に被害の拡大を防ぎ、ご自身の経済的な再スタートを最も早く実現するための合理的な選択肢となります。

売掛金回収不能が招く「自転車操業」の危険性

取引先からの入金がないことで手元の資金がショートした際、最も避けるべきは「個人のクレジットカードや消費者金融からお金を借りて、事業の支払いや生活費に充てる」ことです。

一時的に資金ショートを補填できたとしても、客観的な支払い能力が欠如していれば、法的には「支払不能状態」と判断されます。この状態で個人の借金を増やし続ける行為は、単に負債を増大させるだけの「自転車操業」に他なりません。

売掛金が回収できないという根本的な原因が解決していない状態で借金を増やしても、いずれ限界が来ます。これを繰り返すと、本来なら事業の清算だけで済んだものが、ご自身の生活基盤まで完全に破壊する多重債務へと発展してしまいます。事業と個人の負債が混在し、問題が複雑化する前に、専門家へ相談することが重要です。個人事業主の債務整理には、状況に応じた適切な手順が存在します。

【管財人の視点】情に流された「偏頗弁済」のリスク

申立代理人弁護士として多くの自営業者の方の案件を担当する中で、「自己破産する前に、せめて付き合いの長い下請け業者にだけは未払金を払いたい」というご相談を本当に多く受けます。経営者としての責任感からくるそのお気持ちは、私も一人の人間として理解できます。

しかし、裁判所から選任された破産管財人という立場でみると、その支払いを決して見過ごすことはできません。なぜなら、それは他の債権者に対する明確な不公平を生むからです。破産手続きの大原則は「すべての債権者を平等に扱わなければならない」という点にあります。資金が尽きかけている状況で特定の人にだけ支払いをする行為は、この大原則に反する「偏頗弁済」として、破産法で厳しく禁じられています。

破産管財人はは、申立て前1~2年程度の預金通帳の動きを中心に、必要に応じて追加資料の提出や照会を行い、取引の内容を調査します。そして偏頗弁済の事実が確認されれば、支払われた相手方に対して「否認権の行使」として金銭の返還を求めます。これは、あなたがお世話になった取引先に、さらなる迷惑をかける結果にしかなりません。また、その行為が悪質だと判断されれば、最悪の場合は借金がゼロにならない(免責不許可)という、あなた自身にとって最も厳しい結果を招くリスクが生じます。個人の感情で判断するのではなく、まずは自己破産と家族への影響・保証人の注意点を押さえることが、最終的に関係者への影響を最小限に抑える道なのです。

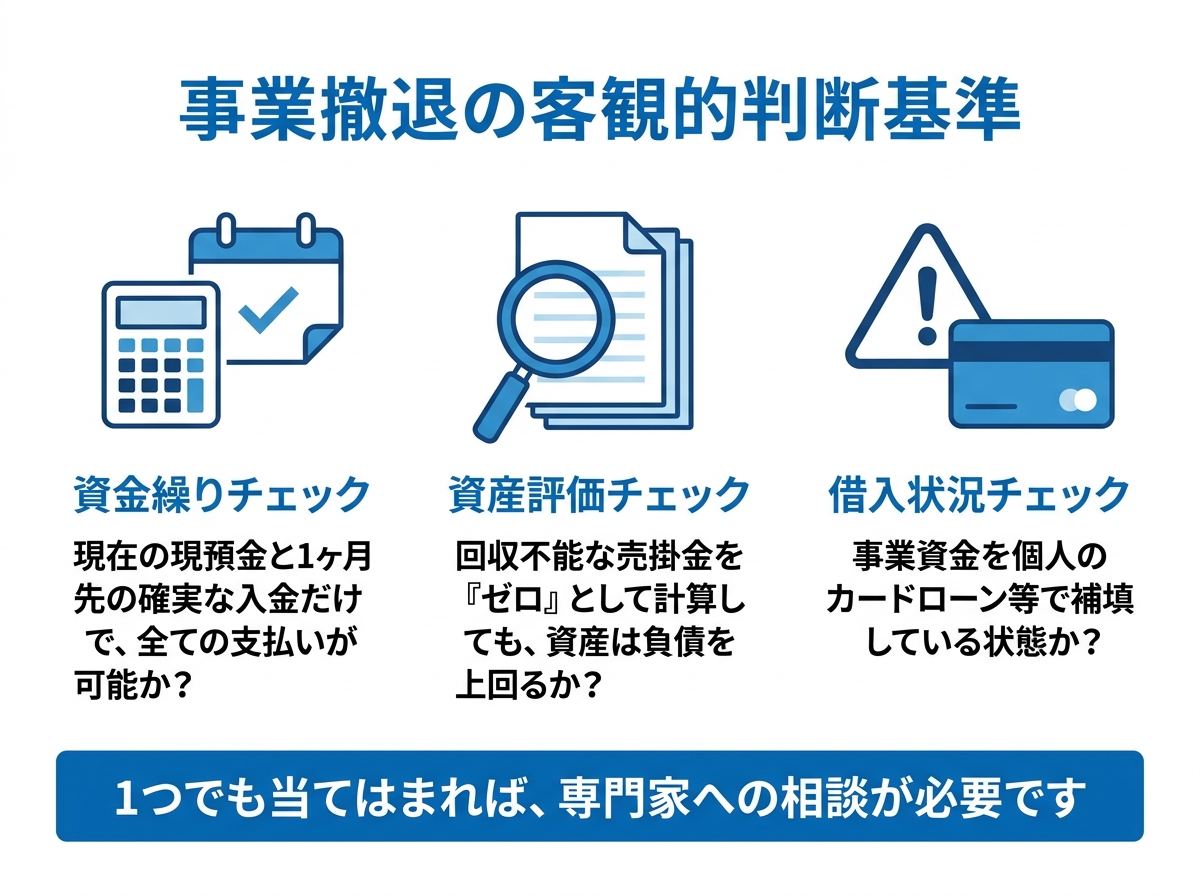

客観的な数字に基づく「撤退」の決断

事業を継続するか、あるいは清算(撤退)するかの判断は、感情論で行うべきではありません。「あと少し頑張れば…」という希望的観測ではなく、客観的な数字に基づいて冷静に下す必要があります。

ここで重要になるのが、破産管財人の視点です。回収不能となっている売掛金について、私たちは「無価値な財産(あるいは回収に多大なコストがかかる財産)」として極めてシビアに評価します。つまり、あなたの帳簿上は資産として計上されていても、現実のキャッシュフローには寄与しない「幻の資産」として扱うのです。

あなた自身も、この視点を持つ必要があります。架空の入金に期待するのではなく、「現在の現預金と、今後1ヶ月で確実に入金される売上だけで、仕入れや経費、借入返済が賄えるか」を厳密に計算してください。もし、この時点で支払いができない「支払不能」の状態であれば、それ以上事業を継続することは、被害を拡大させるだけです。

支払不能と判断したならば、速やかに弁護士へ依頼し、受任通知の発送後は、借入返済などの支払いは原則としていったん止めた上で、生活費や事業継続に不可欠な支出を含め、何を支払うべきかを整理して進めることが重要です。

なお、税務上、回収不能となった売掛金は貸倒損失として処理できる場合があります。詳しくは国税庁のウェブサイト等でご確認ください。

連鎖倒産の危機に関するよくあるご質問

ここでは、連鎖倒産の危機に瀕した自営業者の方からよく寄せられるご質問にお答えします。

Q. 倒産した取引先に、これから売掛金の請求訴訟を起こす意味はありますか?

A. 結論から申し上げますと、実務上、ほとんど意味はありません。相手方がすでに破産手続などの法的な倒産処理に入っている場合、個別の訴訟で債権を回収することはできなくなります。破産管財人が選任されていれば、その管財人に対して債権を届け出て、最終的な配当を待つことになりますが、残念ながら、多くのケースで配当はゼロか、あってもごくわずかです。回収できる見込みが極めて低いことに、貴重な時間と費用をかけるよりも、ご自身の事業の立て直しや適切な清算手続きに注力されるべきです。

Q. 手続きにかかる弁護士費用を一括で払う余裕がありません。

A. ごもっともな心配だと思います。当事務所では、弁護士費用について独自の分割払いに対応しています。弁護士に正式にご依頼いただき、各債権者へ受任通知を発送した時点で、事業に関する買掛金や借入金、そしてご個人のローンなどの返済はすべて一旦ストップします。これまで返済に充てていた資金が手元に残るようになりますので、その支払い停止期間を利用して、毎月無理のない範囲で費用を積み立てていただくという運用をとっております。手元にまとまった資金がない方でも、ご相談・ご依頼いただくことは可能ですので、ご安心ください。より詳しい分割払いの仕組みについては、こちらの記事もご参照ください。

北九州で連鎖倒産にお悩みの方へ|まずご相談ください

事業の危機においては、経営者としての感情や希望的観測と、法律に基づく客観的な処理を、冷静に切り離して考える必要があります。売掛金の回収不能という事態に直面し、連鎖倒産の不安を抱えている方は、どうか一人で抱え込まないでください。

ただし、正確な状況判断のためには、電話やメールでのやり取りだけでは不十分です。帳簿や決算書、売掛金の明細書といった客観的な資料を拝見し、直接お話を伺わなければ、最善の道筋を示すことはできません。

まずは関連資料をお持ちの上、小倉北区の事務所へ直接ご相談にお越しください。現役の破産管財人としての視点から現在の状況を正確に分析し、あなたにとって最も被害の少ない、現実的な解決策を提案します。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

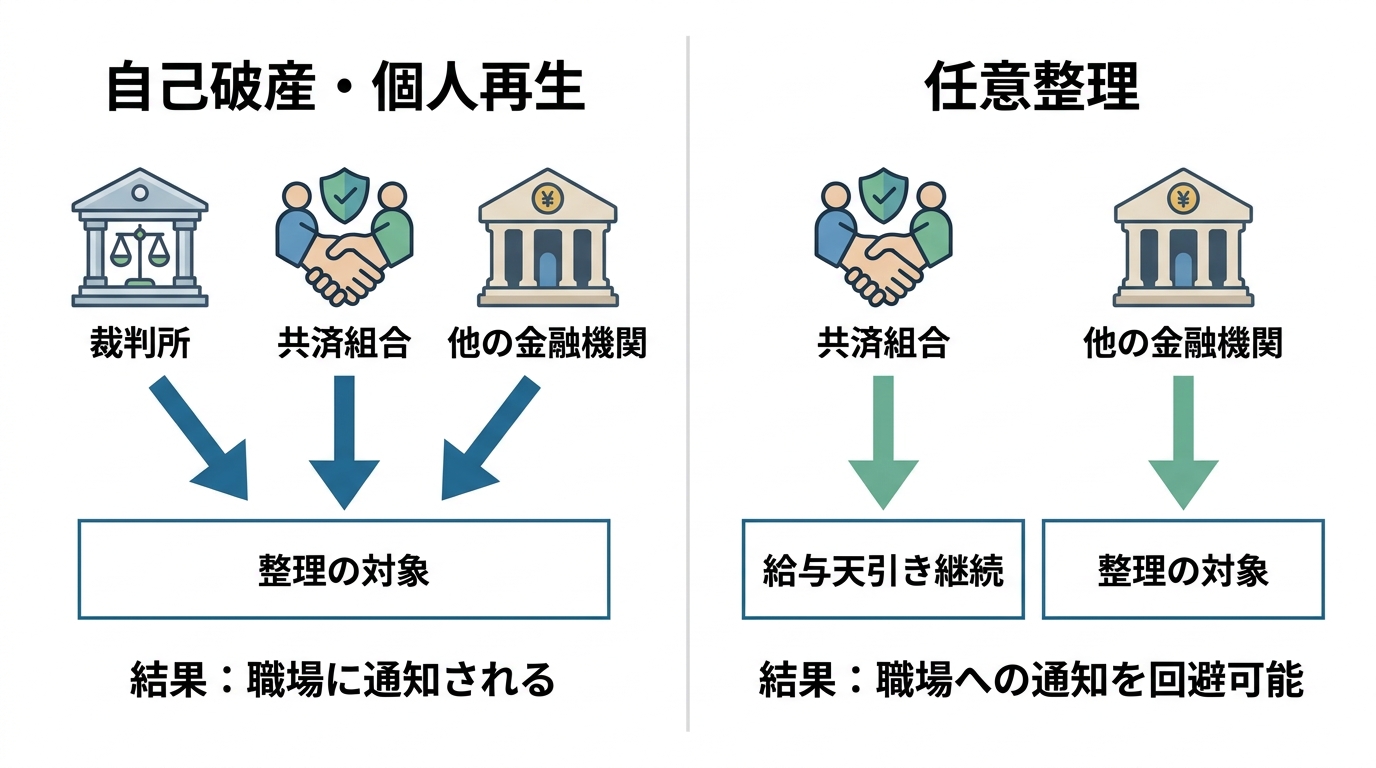

教員・保育士の債務整理|職場バレと共済組合【北九州の弁護士が解説】

【結論】教員・保育士の債務整理に関する3つの事実

公立学校の教員や公務員保育士として働く方からの借金相談において、最も多い不安が「職場に知られること」と「資格への影響」です。特に共済組合からお金を借りている場合、手続きの方法によっては職場に借金の事実が伝わる法的な仕組みが存在します。現役の破産管財人を務める弁護士の視点から、教員・保育士の方の債務整理における資格の扱いと、共済組合が絡む場合の「職場バレ」のメカニズムについて客観的な事実を解説します。債務整理は家族や職場に知られるのかという全体像については、債務整理は家族や職場にバレる?知られずに解決するための条件と対策で体系的に解説しています。

事実①:自己破産しても教員免許・保育士資格は失わない

まず最も重要な点として、自己破産や個人再生といった法的な債務整理手続きを行ったとしても、教員免許や保育士資格が剥奪されることは法律上ありません。「破産=失職」というイメージが先行しがちですが、これは誤解です。後の章で詳しく解説しますが、法律の規定上、これらの資格は守られますのでご安心ください。

事実②:共済組合からの借入があると職場に知られる

共済組合から貸付を受けている状態で「自己破産」や「個人再生」を選択すると、事実上、職場にその事実が伝わることになります。これは、裁判所を通す手続きでは「特定の貸主だけを優遇できない」という法律上の大原則があるためです。結果として、給与天引きを停止する事務手続きが必ず発生し、それが職場(給与担当部署など)に伝わる仕組みになっています。

事実③:職場バレ回避は「任意整理」が分岐点になる

職場への通知をどうしても避けたい場合、実務上の大きな分岐点となるのが「任意整理」という手続きを選択できるかどうかです。任意整理は裁判所を介さない私的な交渉であるため、共済組合への返済はそのまま続け、他のカード会社などの借金だけを整理するという柔軟な対応が可能です。ただし、これには一定の条件が必要となります。

自己破産による「資格制限」と教員・保育士の仕事への影響

「自己破産をしたら、教員や保育士として働けなくなるのではないか」というご不安は、非常に多くの方が抱かれています。結論から申し上げると、その心配はありません。

確かに、破産法には「資格制限」という制度が存在します。これは、自己破産の手続きが開始されてから免責許可が確定するまでの一定期間、特定の資格を用いて職業に就くことが制限されるというものです。例えば、警備員、保険外交員、宅地建物取引士などがこれにあたります。詳しい自己破産で制限される資格や職業については、別の記事で解説しています。

しかし、教育職員免許法や児童福祉法といった法律には、自己破産したことを教員免許や保育士資格の欠格事由(資格を失う理由)とする規定は存在しません。したがって、自己破産をしてもこれらの資格が制限されたり、剥奪されたりすることはないのです。

借金問題が直接の原因となって懲戒免職処分を受けることも、労働契約法上、客観的に合理的な理由を欠き、社会通念上相当と認められないため、原則として無効です。法的に資格と雇用は守られているという事実を、まずは冷静に受け止めてください。

【重要】共済組合の借入と「職場バレ」の法的な仕組み

教員や保育士の方の債務整理を複雑にする最大の要因が、共済組合からの借入です。なぜ、共済組合の借金があると職場に知られてしまうのか。その法的なメカニズムを解説します。

公立学校の教職員や公務員保育士の方が「公立学校共済組合」などから貸付を受けると、その返済は毎月の給与から天引き(控除)されるのが一般的です。

ここで、もしあなたが「自己破産」や「個人再生」といった裁判所を介した手続きを選択した場合、法律は「債権者平等の原則」という極めて厳格なルールを適用します。これは、「お金を貸してくれた全ての相手を、例外なく平等に扱わなければならない」という考え方です。

この原則があるため、「消費者金融への返済は止めるが、共済組合へは給与天引きで返済を続ける」といった、特定の債権者だけを優遇する返済は、偏頗弁済(偏頗行為)として問題になるおそれがあります。したがって、共済組合も必ず手続きの対象に含める必要があります。

弁護士にご依頼いただくと、まず私たちから共済組合を含むすべての債権者に対して「受任通知」という書類を送付します。この通知を受け取った債権者は、本人への直接の取り立てを停止しなければなりませんが、同時に、共済組合は給与からの天引きを停止するための事務処理を開始します。この処理は、必然的に給与を管理する教育委員会や所属の事務担当部署などを通じて行われるため、結果として借金整理の事実が職場に伝わるという仕組みになっているのです。

実務上の解決策:共済組合を外せる「任意整理」とは

北九州エリアで公立学校の教職員や保育士の方からご相談をお受けする際、職場への影響を最小限に抑えるための鍵となるのが「任意整理」です。この手続きは、自己破産や個人再生とは根本的に性質が異なります。

任意整理は、裁判所を介さず、弁護士が債権者と直接交渉して返済の負担軽減を目指す私的な手続きです。そのため、先ほど解説した「債権者平等の原則」が適用されません。これにより、「共済組合の借金は手続きの対象から外し、これまで通り給与天引きで返済を続ける。その一方で、他の消費者金融やクレジットカード会社の借金だけを整理する」という、極めて柔軟な解決策を選択することが法的に可能となります。

この方法であれば、共済組合への通知や給与天引きの停止処理が発生しないため、職場に知られるリスクを大幅に低減できます。

ただし、任意整理はあくまで借金の返済を継続することが前提です。交渉によって将来利息をカットしてもらい、残った元本を原則3年(最長5年)程度で分割返済していくことになります。したがって、この返済計画を完遂できるだけの安定した収入と客観的な支払い能力(履行可能性)がなければ、債権者との和解は成立しません。あなたの状況で任意整理が可能かどうかは、専門家による客観的な分析が不可欠です。

教員・保育士の債務整理に関するよくあるご質問

Q. 自己破産を選ぶしかありません。職場にバレたらクビになりますか?

A. 借金問題が直接的な解雇理由になることは、労働契約法上、原則として認められません。客観的に合理的な理由を欠き、社会通念上相当と認められないためです。職場に知られることによる精神的なご負担は大きいかと存じますが、法的には雇用が守られるのが原則です。何よりもまず、ご自身の生活再建を最優先に考えることが重要です。これは、他の公務員の債務整理においても同様のことが言えます。

Q. 弁護士費用をすぐに用意できないのですが…

A. ご安心ください。当事務所では、弁護士費用について独自の分割払いに対応しております。正式にご依頼いただき、弁護士が各債権者に受任通知を送付すると、貸金業者(消費者金融・クレジットカード会社など)からの督促や取立ては法律上ストップします。その返済が止まっている期間を利用して、費用を分割でお支払いいただく運用が可能です。手元にまとまった資金がない方でもご依頼いただけますので、まずはお気軽にご相談ください。費用の分割払いの仕組みについては、詳しく解説した記事もございます。

まとめ:最適な解決策は、あなたの状況を正確に知ることから

教員・保育士の方の債務整理は、共済組合という特殊な事情が絡むため、インターネット上の画一的な情報だけで判断するのは非常に危険です。職場への影響を正確に予測し、ご自身にとって最も負担の少ない解決策を選択するためには、法律と実務に基づいた客観的な分析が不可欠となります。

当事務所では、安易な電話やネット診断で結論を出すことはいたしません。なぜなら、共済組合からの借入残高、毎月の手取り収入、他の借入状況などを正確に把握しなければ、法的に正しい方針を立てることは不可能だからです。

まずは、共済組合の借入残高が分かる書類や給与明細などをお持ちの上、小倉北区の事務所での対面相談にお越しください。あなたのお話を直接伺い、実務の事実に即して、状況に応じた現実的な解決策を一緒に検討します。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

看護師の奨学金(お礼奉公)と債務整理|北九州の弁護士が解説

【結論】お礼奉公の奨学金一括請求は法的手続きで解決可能です

指定された病院で一定期間働くことを条件に、奨学金の返済が免除される「お礼奉公」。しかし、過酷な労働環境や体調不良などを理由に早期退職を選択した結果、病院から数百万円もの奨学金を一括で返済するよう求められ、途方に暮れている看護師の方は少なくありません。

強いプレッシャーの中で冷静な判断が難しくなっているかもしれませんが、まず知っていただきたい事実があります。その請求は、法的な手続きによって解決できる可能性があるということです。この記事では、現役の破産管財人を務める弁護士としての実務経験に基づき、客観的な事実と具体的な解決策を解説します。

最初に、この記事の結論を簡潔にお伝えします。

- 契約の有効性:病院の奨学金契約は、その内容によって労働基準法に違反し、無効を主張できる可能性があります。

- 自己破産での解決:仮に契約が法的に有効な借金と判断されても、自己破産手続きで支払い義務が免除されない「非免責債権」には該当しません。裁判所の免責許可により、支払い義務をなくすことが可能です。

- 請求の停止:弁護士にご依頼いただければ、速やかに「受任通知」を病院へ送付します。病院が貸金業者等に該当する場合は、法律上、ご本人への直接の督促が制限されます。また、病院が貸金業者等に該当しない場合でも、代理人が就いたことにより、病院からの連絡先が弁護士宛てに切り替わる形で、ご本人への直接連絡が止まることが多いです。

これらの法的な選択肢について、以下で詳しく見ていきましょう。借金問題の解決について、より体系的な知識が必要な方は、まず債務整理の全体像を解説した記事からお読みいただくのも良いでしょう。

病院からの奨学金一括請求、その法的な有効性とは?

病院から突然、高額な一括請求書が届けば、誰もが動揺するでしょう。しかし、まず問われるべきは「その請求はそもそも法的に有効なのか?」という点です。

ここで重要な役割を果たすのが、労働基準法第16条(賠償予定の禁止)です。この法律は、労働者が退職する際に違約金や損害賠償を支払うことをあらかじめ約束させる契約を禁止しています。これは、労働者の「退職の自由」を不当に縛ることを防ぐための重要なルールです。

お礼奉公の契約が、実質的に「途中で退職したら違約金として奨学金全額を支払え」という内容であれば、この労働基準法第16条に違反し、無効となる可能性があります。

しかし、ここで注意が必要です。多くの病院は、この法律の存在を認識しており、契約書の体裁を工夫しています。具体的には、「これは違約金ではなく、純粋な金銭の貸し借り(消費貸借契約)です。ただし、契約期間を満了すれば返還を免除します」という形式をとっているケースが大多数を占めます。

このような契約形式の場合でも、労働者を不当に拘束する趣旨か、実質的に違約金・損害賠償予定に当たるかなど、契約書の文言と運用実態を踏まえて個別に判断されます。結果として、有効な貸付契約(消費貸借)として扱われる例もあります。したがって、「労働基準法違反だから払わなくてよい」と安易に考えるのではなく、契約書の内容次第では、法的に有効な返還義務が生じている可能性が高い、という現実を直視するところから始める必要があります。

【破産法の視点】病院の奨学金は「自己破産」で解決できます

仮に、病院との奨学金契約が法的に有効な「借金」だと判断された場合でも、絶望する必要はありません。支払い不能な状況に陥った個人を救済するための、強力な法的整理手続きが存在するからです。

結論から申し上げますと、病院の奨学金返還義務は、自己破産手続きの対象となる「通常の借金」です。

破産法には、自己破産をしても支払い義務が免除されない特殊な債権が定められており、これを「非免責債権」と呼びます。具体的には、以下のようなものが該当します。

- 税金や社会保険料

- 養育費

- 悪意で加えた不法行為に基づく損害賠償請求権(例:飲酒運転による事故の賠償金など)

- 故意または重過失により人の生命・身体を害する不法行為に基づく損害賠償請求権

ご覧いただくと分かる通り、病院に対する奨学金の返還義務は、これらのいずれにも該当しません。あくまで当事者間の契約に基づく金銭債務です。

私は、福岡地方裁判所小倉支部などから選任される現役の破産管財人として、これまで数多くの破産手続きに携わってきました。病院からの奨学金返還請求権は、一般的には「通常の債権」として扱われ、免責許可決定が確定すれば、原則として他の借入れと同様に支払い義務は免除されます(※浪費等の事情によっては免責が認められない場合もあります)。自己破産をしても看護師の資格に影響はありません。

※自己破産手続きの概要については、裁判所のウェブサイトもご参照ください。

参照:破産(裁判所)

「任意整理」による分割払いの交渉は可能か

自己破産という手続きに抵抗を感じる方もいらっしゃるでしょう。その場合、弁護士が代理人となって病院側と直接交渉し、無理のない範囲での分割払いを求める「任意整理」という手続きも選択肢の一つとなります。

しかし、任意整理はあくまで当事者間の話し合い(交渉)です。そのため、相手方である病院の姿勢が交渉結果を大きく左右します。

実務上の感覚として、病院側は「一括返済でなければ応じない」と強硬な態度を示すケースが少なくありません。特に、退職に至る経緯などから感情的な対立が生じている場合、交渉は難航しがちです。このような状況で交渉を続けても、時間だけが過ぎてしまい、解決には至りません。

そのため、客観的な収入状況からみて長期分割であっても返済が困難である場合や、病院側が交渉に一切応じない場合には、任意整理での和解が難しいと早期に判断し、個人再生や自己破産といった、裁判所を介した法的手続きへ方針を切り替えるのが実務上の定石といえます。

看護師の奨学金問題でよくあるご質問

ここでは、ご相談者から頻繁に寄せられる質問とその回答をご紹介します。

Q. 奨学金の保証人になっている親に請求はいきますか?

A. はい、請求がいくことになります。奨学金の契約では、ご親族が連帯保証人になっているケースがほとんどです。ご本人が自己破産や任意整理の手続きを開始すると、債権者である病院は、法律に基づいて連帯保証人に対して残額の一括支払いを請求します。これが連帯保証人の法的な責任です。

もし、連帯保証人であるご親族にも支払い能力がない場合は、保証人の方ご自身も債務整理を検討する必要があります。ご本人と保証人の方が、同時に自己破産などの手続きを進めることも実務上は多くあります。親子で問題を抱え込まず、一緒にご相談いただくことが重要です。

Q. 弁護士費用を一括で払う余裕がありません。

A. ご安心ください。当事務所では、経済的に困難な状況にある方でもご依頼いただけるよう、独自の分割払い制度をご用意しています。

弁護士にご依頼いただくと、まず病院宛に受任通知を発送し、以後の連絡窓口を弁護士に切り替えることで、ご本人への直接連絡や督促が止まることが多いです(※病院が貸金業者等に該当する場合は、法律上、本人への直接の取立てが制限されます)。この請求が止まっている期間を利用して、無理のない範囲で弁護士費用を毎月お支払いいただく運用が可能です。したがって、状況によっては、病院への返済をいったん止めた上で、その期間を利用して弁護士費用を分割でお支払いいただく運用が可能となる場合があります。まずはお気軽にご相談ください。

ご依頼から解決までの流れ

実際に当事務所にご相談いただいた場合の、標準的な手続きの流れは以下の通りです。

- 法律相談のご予約(電話・Web)

まずはお電話またはWebフォームから、法律相談の日時をご予約ください。 - 小倉北区の事務所での対面相談

ご予約の日時に、当事務所へお越しいただきます。病院と交わされた奨学金の契約書や就業規則、給与明細などの資料を拝見し、法的な有効性を判断した上で、あなたの状況に最適な解決策をご提案します。 - ご契約・受任通知の発送

ご提案内容にご納得いただけましたら、委任契約を締結します。ご契約後、速やかに病院へ受任通知を発送し、ご本人への直接の連絡や請求を停止させます。 - 債務整理手続きの開始

方針に基づき、自己破産の申立てや任意整理の交渉などを具体的に進めていきます。 - 解決

自己破産であれば免責許可決定の獲得、任意整理であれば和解契約の締結をもって、問題解決となります。

北九州の看護師の方へ:まずはお一人で悩まずにご相談ください

病院からの高額な一括請求は、精神的に大きな負担となります。しかし、このような問題は感情的に対立するのではなく、法律という客観的なルールに基づいて、粛々と処理を進めることが解決への最短ルートです。

労働基準法違反の可能性や、自己破産、個人再生、任意整理のうちどの手続きがご自身の状況にとって最適かを判断するには、専門的な知見が不可欠です。特に、病院と交わした奨学金の契約書や就業規則の内容を法的に精査することが、すべての出発点となります。

請求書を前に一人で悩み続ける時間は、もったいないかもしれません。現在の収入状況が分かる資料(給与明細など)と併せて、まずは契約書等の関連資料一式を小倉の事務所へご持参ください。実務の事実に即した解決策を、資料を確認した上で具体的に検討し、ご説明します。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

自己破産後の住宅ローンはいつから?5~7年後の現実と対策を北九州の弁護士が解説

【結論】自己破産後も5~7年程度で住宅ローンを検討できる可能性があります

自己破産を検討する際、「ブラックリストに載り、一生マイホームが買えなくなるのではないか」という不安は、多くの方が抱える深刻な悩みです。しかし、法律上も金融実務上も、自己破産が永久にローン審査を妨げるわけではありません。現役の破産管財人としての視点から、破産後の信用情報(ブラックリスト)が回復する仕組みと、将来的に住宅ローンを再組成(新たに組む)するための現実的な条件について、客観的な事実を解説します。債務整理全般の影響については、「債務整理で起こる本当の影響一覧|北九州の弁護士が全解説」で体系的に解説しています。

まず、最も重要な結論からお伝えします。

- 【事実】自己破産をしたという事故情報(ブラックリスト)は、信用情報機関に一生残るわけではなく、免責決定等からおおむね5年〜7年程度で抹消されます。

- 【事実】信用情報が回復した後は、過去の自己破産を理由に住宅ローン審査が自動的に弾かれることは原則としてありません。

- 【事実】ただし、自己破産の対象とした(迷惑をかけた)金融機関やその系列会社では、独自の記録(社内ブラック)により審査が通らない可能性が高いため、別の金融機関を選ぶ必要があります。

【事実①】事故情報(ブラックリスト)の登録は永久ではない

「ブラックリストに載る」という言葉から、一度記録されると二度と消えないような印象を受けるかもしれませんが、それは誤解です。自己破産をしたという事実は、信用情報機関に「事故情報」として一定期間登録されますが、その期間は永久ではありません。各機関の規定に基づき、免責許可決定からおよそ5年〜7年が経過すれば、その情報は抹消される運用となっています。つまり、いつかは必ず記録が消える時が来るのです。

【事実②】信用情報回復後は、ローン審査の土台に立てる

信用情報機関から事故情報が抹消されると、あなたの信用情報は「きれいな状態(ホワイト)」に戻ります。この状態になれば、過去の自己破産を理由に住宅ローンの申し込みが機械的に拒絶されることは、原則としてなくなります。これは、将来のマイホーム取得に向けた「審査のスタートラインに立てる」ことを意味します。もちろん、必ず審査に通るわけではありませんが、挑戦する資格を取り戻せる、ということです。

【事実③】ただし、借入先は慎重に選ぶ必要がある(社内ブラック)

注意すべきは、信用情報が回復しても、すべての金融機関でローンが組めるわけではないという点です。自己破産の手続きで債権者(借金の返済先)となっていた金融機関や、そのグループ会社は、信用情報機関とは別に、自社内で顧客情報を保管しています。いわゆる「社内ブラック」と呼ばれる社内管理情報が残っている可能性があるため、過去に自己破産の手続きで債権者となった金融機関やその系列会社では、審査が厳しくなる傾向があります。この点は、ローンを申し込む上で非常に重要なポイントとなります。

「ブラックリスト」の仕組みと5~7年で情報が消える根拠

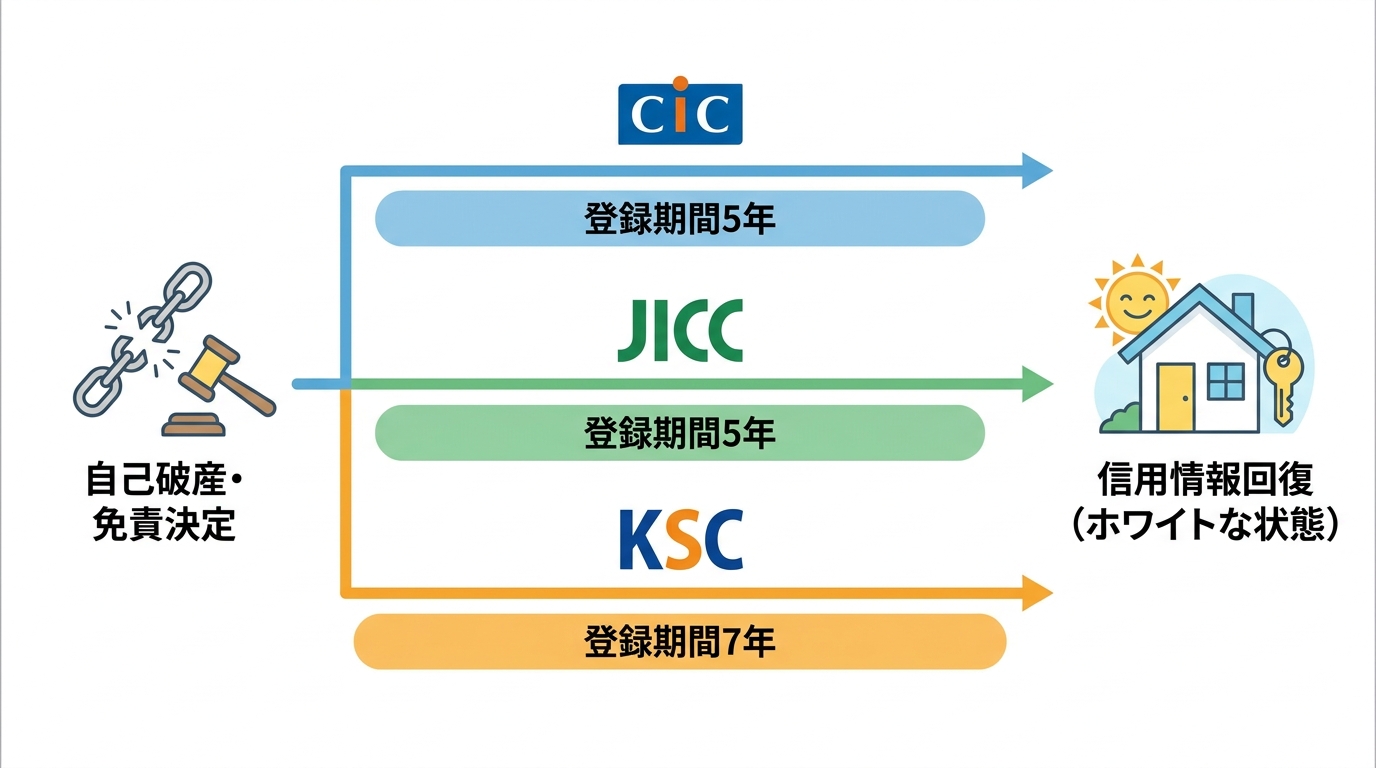

「本当に5〜7年で情報が消えるのか」という疑問に、法的・実務的な根拠をもって具体的にお答えします。そもそも「ブラックリスト」という名称の名簿が物理的に存在するわけではありません。個人のローンやクレジットカードの利用履歴である「信用情報」を管理する専門機関に、債務整理などの情報が「事故情報」として登録される状態を指します。

日本の信用情報を管理する3つの機関(CIC・JICC・KSC)

日本には、個人の信用情報を収集・管理する主要な機関が3つ存在します。それぞれ加盟している金融機関の業種に特徴があり、住宅ローン審査の際には、金融機関はこれらの情報を相互に参照して申込者の返済能力を判断します。

| 機関名 | 主な加盟機関 | 特徴 |

|---|---|---|

| CIC(株式会社シー・アイ・シー) | 信販会社、クレジットカード会社、消費者金融など | 主に割賦販売や消費者ローンに関する情報を扱っています。 |

| JICC(株式会社日本信用情報機構) | 消費者金融、信販会社など | 消費者金融業界を中心に、幅広い貸金業者が加盟しています。 |

| KSC(全国銀行個人信用情報センター) | 銀行、信用金庫、信用組合、政府系金融機関など | 銀行系の金融機関が中心で、住宅ローン審査で特に重視されます。 |

自己破産の事故情報が登録される期間と抹消のタイミング

自己破産の情報が各信用情報機関に登録される期間は、以下の通りです。起算点は「破産手続開始決定」や「免責許可決定」を受けた日となり、期間が経過すれば情報は自動的に抹消されます。ご自身で何か特別な手続きをする必要はありません。

- CIC:契約中および契約終了から5年(破産の場合は、免責許可決定が確認できた会員会社によるコメントが登録された報告日が起算点)

- JICC:破産申立等(債務整理、債権回収等)の事実発生日から5年以内

- KSC(全銀協):官報情報(破産・民事再生等)は当該決定日から7年を超えない期間

特に重要な点として、全国銀行個人信用情報センター(KSC)の官報情報は、2022年11月4日から登録期間が10年から7年に短縮されています。このように、登録期間は金融実務の見直しによって変更されることもあります。弁護士にご相談いただければ、こうした最新の情報に基づいたアドバイスが可能です。

信用情報機関についてより詳しく知りたい方は、例えば全国銀行個人信用情報センターのウェブサイトなども参考にされるとよいでしょう。

参照:全国銀行個人信用情報センター(KSC)

ローン審査を通すための実務上の条件と「社内ブラック」の壁

信用情報から事故記録が消えた後、実際に住宅ローン審査を通過するためには、いくつかの現実的なハードルを越える必要があります。金融機関が何を評価するのか、実務的な視点から具体的な対策を解説します。

最重要の注意点:過去に迷惑をかけた金融機関は避ける

繰り返しになりますが、最も重要な注意点が「社内ブラック」です。信用情報機関の情報が消えても、自己破産の対象となった金融機関やそのグループ会社(保証会社など)には、社内データとしてあなたの情報が半永久的に残ります。そのため、これらの金融機関に住宅ローンを申し込む場合、審査が厳しくなる可能性があります。住宅ローンを検討する際は、過去の取引関係や保証会社の関与も含めて整理したうえで、別の金融機関を候補に入れるのが現実的です。

頭金を準備する:返済能力と計画性を示す最大の武器

住宅ローン審査において、頭金の準備は極めて重要です。頭金には2つの大きな意味があります。

- 返済負担を軽減する:頭金が多いほど借入額が減り、月々の返済額を抑えられます。これにより、金融機関が審査で重視する「返済負担率(年収に占める年間返済額の割合)」が下がり、審査上有利に働きます。

- 計画性・信頼性を示す:自己破産後、信用情報が回復するまでの5~7年間で、計画的に貯蓄ができたという事実は、あなたの経済的な更生と堅実性を証明する何よりの証拠となります。これは金融機関に大きな安心感を与えます。

具体的な目標としては、物件価格の1割から2割程度の頭金を用意できると、審査の土俵に乗りやすくなるでしょう。

クレジットヒストリーを育てる:信用の再構築

自己破産後、信用情報が回復した直後は、ローンやクレジットカードの利用履歴が何もない、いわゆる「スーパーホワイト」という状態になります。実はこの状態は、過去に金融事故があった可能性を疑われ、審査で不利に働くことがあります。対策として、事故情報が抹消された後に、まず携帯電話の端末代金を分割払いで購入したり、審査の比較的通りやすいクレジットカードを1枚作成したりして、毎月遅延なく支払う実績を積むことが有効です。これにより良好な利用履歴(クレジットヒストリー)が作られ、信用力が再構築されていきます。ただし、これはあくまで信用の再構築が目的であり、安易に新たな借入れを増やすためのものではないことを、くれぐれも忘れないでください。自己破産と携帯電話契約の関係については、別の記事でも詳しく解説しています。

【管財人の視点】無理な返済より、リセットが近道になる理由

「将来家を買うために、今は自己破産だけは避けたい」と、利息の支払いが大半を占めるような厳しい返済を続けている方がいらっしゃいます。お気持ちは痛いほど分かります。しかし、福岡地裁小倉支部等から選任される現役の破産管財人として数多くの事案に接してきた経験から申し上げると、その選択は、かえってマイホームという目標からご自身を遠ざけている可能性が高いのです。

法律家として、そして多くの経済的更生を見てきた実務家として、なぜ法的手続きで一度リセットすることが、結果的に現実的な近道になるのかをお伝えします。

自己破産は「終わり」ではなく「経済的更生のスタート」

多くの方が自己破産を「人生の終わり」と捉えていますが、法律の趣旨は全く逆です。破産法の第一条には、この法律の目的として「債務者の経済生活の再生の機会の確保を図ること」が明記されています。つまり、自己破産は国が認めた、借金に苦しむ人を救済し、再出発を後押しするための公的な制度なのです。借金に追われる日々から解放され、収支のバランスがとれた健全な家計をゼロから作り直す。それこそが、将来の安定した生活やマイホーム取得に向けた、最も確実な第一歩となります。手続きの選択に迷われる場合は、自己破産か個人再生か、それぞれのメリット・デメリットを比較検討することも重要です。

頭金を貯められない現状では、いつまでも家は買えない

冷静に考えてみてください。毎月の収入の多くが借金の返済に消え、貯蓄が全くできない状況で、将来どのようにして住宅ローンの頭金を準備するのでしょうか。厳しい現実ですが、利息の支払いに追われる生活を続けている限り、状況は好転しません。むしろ、時間だけが過ぎ、目標は遠のいていきます。思い切って自己破産で借金をゼロにし、これまで返済に充てていたお金を、将来のための貯蓄に回す。その後の5~7年間を「頭金を貯める期間」と位置づける方が、よほど現実的で、マイホームという目標に近づけるのではないでしょうか。これが、多くの再生事例を見てきた管財人を務める弁護士としての偽らざる実感です。

自己破産後の住宅ローンに関するよくあるご質問

ここでは、自己破産と住宅ローンに関して、ご相談者様からよく寄せられる質問にお答えします。

Q. 破産後に結婚した場合、配偶者のローン審査に影響は?

A. 信用情報はあくまで個人のものです。したがって、ご結婚された後に配偶者の方の名義で住宅ローンを組む場合、あなたの過去の自己破産が審査に直接影響することはありません。ただし、あなたが連帯保証人になることは、信用情報の問題から難しいと考えられます。ご家族への影響については、自己破産が家族に与える影響について解説した記事もご参照ください。

Q. 手続き費用は分割払いにできますか?

A. はい、可能です。当事務所では独自の分割払い対応を行っています。弁護士がご依頼を受けると、まず各債権者へ「受任通知」を送付します。貸金業者など一部の債権者については、受任通知後に本人への直接連絡が制限されることがあり、以後は弁護士が窓口となって方針を整理します。その間、返済は一旦見合わせ、手続きと家計の立て直しを優先して進めます。費用の詳細は「債務整理の弁護士費用」のページで解説していますので、ご安心ください。

北九州で将来の家づくりを見据えるなら、まず対面相談から

自己破産後も、将来的に住宅ローンを組む道は閉ざされていません。しかし、その道を確かなものにするためには、まず現在の借金問題を法的に、そして根本的に解決することが不可欠です。自転車操業の返済を続けることは、残念ながら未来のマイホームからあなたを遠ざけるだけかもしれません。

将来の人生設計を確かなものにするためには、現在の負債状況を客観的に把握し、適切な法的手続きをとることが第一歩です。将来の不安を含め、借金問題でお悩みの方は、まず一度、小倉北区の事務所へ資料をお持ちいただき、直接ご相談にお越しください。破産管財人としての実務経験に基づき、あなたの生活再建に向けた正確な見通しを誠実にお伝えします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

自己破産中の転職・昇給|管財人が見る免責への影響

【結論】手続き中の転職・昇給は可能。ただし報告が必須

自己破産の手続きを進めている最中に、「給料の良い会社に転職したい」「会社から昇給の打診があった」という状況になることがあります。「収入が変わると手続きに不利になるのでは?」と不安に思う方も多いですが、正しい手続きを踏めば問題ありません。現役の破産管財人の視点から、手続き中の転職や昇給が与える法的な影響と、実務上の注意点について客観的な事実を解説します。

自己破産の全体像については、「自己破産の基礎知識」で体系的に解説しています。

まず、この記事の結論を簡潔にお伝えします。

- 【事実】自己破産の手続き中であっても転職は自由にでき、それ自体が不利になることはありません(※破産法上の資格制限を受ける職業を除く)。

- 【事実】昇給によって収入が増えることは、「経済的に更生できる見込みが高い」と評価されるため、プラスに働きます。

- 【事実】転職に伴って「退職金」を受け取った場合は財産として扱われるため、担当弁護士および破産管財人への速やかな報告が義務付けられています。

以下で、これらの点について詳しく掘り下げていきましょう。

自己破産手続き中の転職は法律上、全く問題ありません

「自己破産を申し立てたら、今の会社を辞められないのではないか」と心配される方がいらっしゃいますが、そのような法律はありません。原則として、手続き中であっても転職は自由に行えます。

「職業選択の自由」は破産手続き中でも保障される

日本国憲法第22条第1項では、すべての人に「職業選択の自由」が保障されています。これは、自己破産という法的な手続きを利用しているからといって、不当に制限されるものではありません。

自己破産の目的は、あくまで債務者の経済的な再出発を支援することです。より良い労働条件を求めて転職することは、まさにその目的に沿った前向きな行動といえるでしょう。したがって、法律上、転職すること自体をためらう必要は全くありません。

注意:資格制限の対象となる職業への転職

ただし、例外として注意が必要なのが「資格制限」です。自己破産の手続きを開始すると、免責許可が確定するまでの一定期間、特定の資格を用いて業務を行うことができなくなります。

例えば、以下のような職業が該当します。

- 警備員

- 保険募集人(保険外交員)

- 宅地建物取引士

- 貸金業者の役員や従業員

これらの職業は、他人の財産を扱ったり、高度な信用が求められたりするため、一時的に業務が制限されます。もし、これらの資格制限を受ける職種への転職を考えている場合は、手続きのタイミングを慎重に検討する必要があります。

参照:警備業法

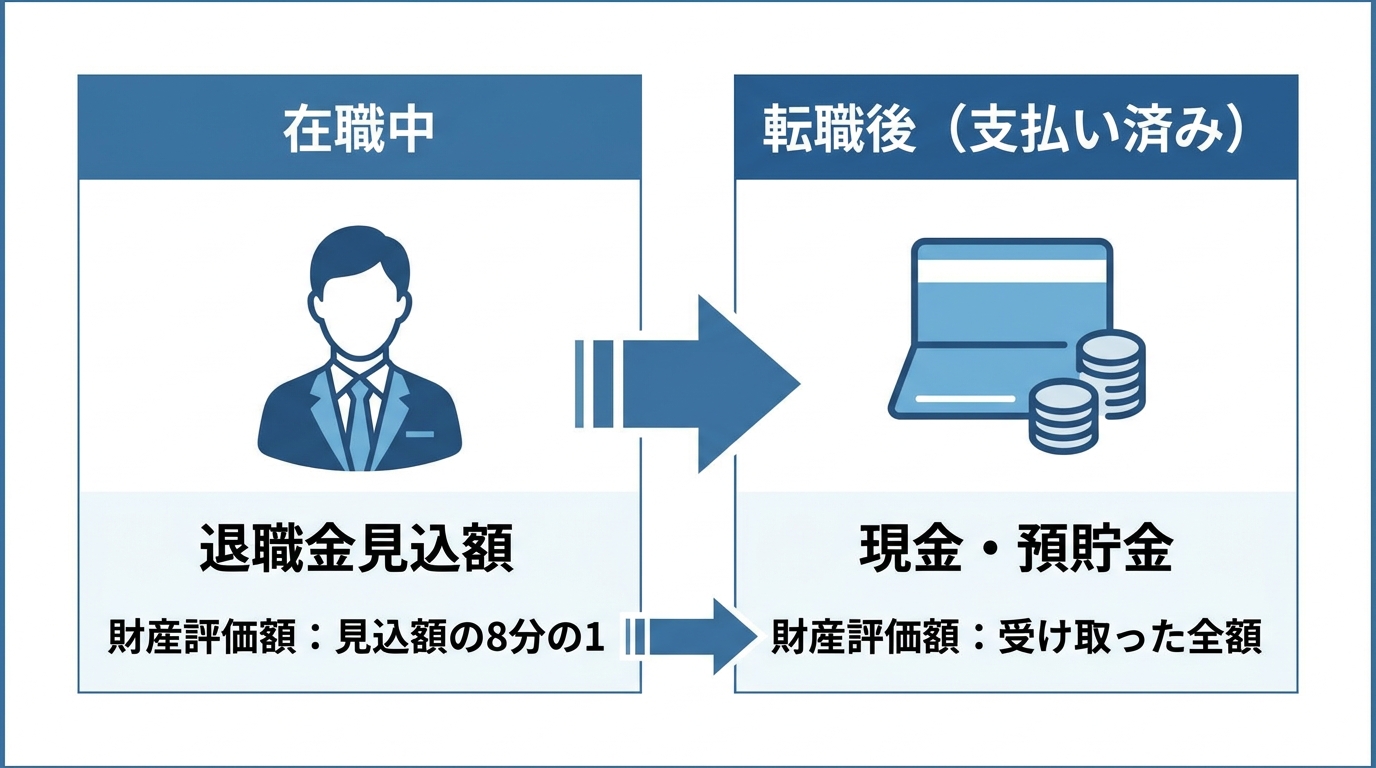

最大の注意点:転職に伴い発生する「退職金」の扱い

転職自体は問題ありませんが、実務上、最も注意しなければならないのが「退職金」の扱いです。退職金の有無やその金額は、自己破産の手続き、特に管財事件において財産の評価に大きな影響を与えます。

在職中の退職金の扱いについては、支払われた後と前とで評価が大きく異なる点を理解しておく必要があります。

支払われた退職金は「現金・預貯金」として扱われる

転職によって退職金が実際に口座へ振り込まれたり、現金で受け取ったりした場合、そのお金は法的に「退職金」ではなく「預貯金」または「現金」という財産に性質が変わります。ここが非常に重要なポイントです。

そして、自己破産の手続きでは、個別の財産項目ごとにその価値が評価されます。例えば、福岡地方裁判所小倉支部の実務運用では、預貯金は20万円を超えると全額が原則として破産管財人による換価(財産を金銭化して配当等に充てる手続)の対象となり、債権者への配当に充てられる可能性があります。こうした自由財産拡張の運用は裁判所によって異なるため、専門的な判断が不可欠です。

在職中の「退職金見込額」との違い

まだ会社に在籍しており、退職金が支払われていない段階では、財産の評価方法が異なります。この場合、「現時点でもし自己都合で退職した場合に受け取れるであろう退職金の額(退職金見込額)」を基準に計算します。

具体的には、退職金見込額の8分の1(場合によっては4分の1)の金額が、財産としての評価額となります。例えば、退職金見込額が160万円であれば、その8分の1である20万円が財産価値とみなされます。

このように、退職金が支払われる前と後では、財産としての評価額が大きく変わる可能性があります。転職のタイミングを自己判断してしまうと、手元に残せる財産が大きく減ってしまう事態も起こり得るため、必ず事前に弁護士へ相談することが重要です。

昇給・賞与(ボーナス)の影響と厳格な報告義務

手続き中に給与が上がること(昇給)や、賞与(ボーナス)が支給されることもあります。「収入が増えたら、借金を返せると判断されて自己破産できなくなるのでは?」と心配されるかもしれませんが、これも誤解です。

むしろ、収入が増えることは、今後の生活を安定して再建していく「経済的更生の見込みが高い」と評価されるため、手続き上はプラスの要素と捉えられます。収入が増えたという事実だけで、直ちに自己破産が認められなくなるわけではありません。

しかし、特に破産管財人が選任される管財事件では、申立人は収入と支出を「家計収支表(家計簿)」などの形で整理し、管財人の指示に従って定期的に報告する必要がある場合もあります。昇給によって給与額が変わった事実や、賞与が支給された場合はその金額と主な使い道について、正直に報告しなければなりません。これは手続きの透明性を確保するために非常に重要なプロセスです。

【管財人の視点】なぜ報告が重要か?隠蔽は免責不許可に直結

現役の破産管財人を務める弁護士として、申立人の方々の経済状況を審査する立場から最も強調したいのは、「報告の重要性」です。転職や昇給に関して、最も避けるべき行為は「黙っていれば発覚しないだろう」と考えて報告を怠ることです。

破産管財人は、申立人から提出された通帳の写しを精査します。給与の振込元が前の会社から新しい会社に変わっていれば、転職した事実はすぐに分かります。振込額が増えていれば、昇給があったことも推測できます。また、必要に応じて市区町村から課税証明書などを取り寄せることもあり、収入の変動を客観的な資料から把握することは難しくありません。

もし、これらの事実を意図的に隠したり、受け取った退職金を報告せずに費消してしまったりすると、どうなるでしょうか。それは、破産管財人の調査に協力しない「説明義務違反」や、財産を隠す「財産隠匿」とみなされる可能性があります。

これらは免責不許可事由という、自己破産における最も重いペナルティの対象となります。免責が許可されなければ、破産手続によって債務の支払義務が免除されないため、手続きにかけた時間と費用が無駄になってしまうという、最悪の結果を招きかねません。報告義務は、ご自身の未来を守るためのルールなのです。

参照:破産法

手続き中の転職・昇給に関するよくあるご質問

Q. 転職活動で一時的に無職になりますが大丈夫ですか?

A. 無職であるという事実だけで、自己破産ができなくなるわけではありません。重要なのは、今後の生活の見通しを裁判所や管財人に誠実に説明できるかどうかです。

したがって、転職活動の状況(どのような企業に応募しているか、面接の予定など)を定期的かつ正直に担当弁護士へ報告し続けることが求められます。真摯に就職活動に取り組んでいる姿勢を示すことが、経済的更生への意欲の証明となります。

Q. 収入が不安定な時期の費用支払いはどうなりますか?

A. 当事務所では、弁護士費用の分割払いに対応しております。転職活動などで一時的に収入が減少したり、不安定になったりする場合でも、ご状況に合わせて無理のない範囲でお支払い計画を調整することが可能ですので、ご安心ください。

まとめ:収入の変化は正直な申告が不可欠。まずはご相談を

自己破産の手続き中に、より良い条件を求めて転職したり、現在の職場で昇給したりすることは、経済的な再出発を目指す上で決して悪いことではありません。

しかし、それに伴う収入や財産(特に退職金)の変動を、隠すことなく専門家へ正直に報告し、法的なルールに沿って適切に処理することが、免責許可を得て生活再建を進めるために、非常に重要な条件です。

手続き中の生活環境の変化は、ご自身だけで判断せず、必ず専門家へ相談してください。転職や収入の変化が見込まれる場合は、給与明細や退職金規定などの客観的な資料をお持ちの上、小倉の事務所へ直接ご相談にお越しください。実務の事実に基づき、正確な見通しをお伝えします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

クレジットカード現金化と自己破産|管財人を務める北九州の弁護士が解説する免責

【結論】クレジットカード現金化と自己破産の実務

返済資金や生活費を工面するため、クレジットカードでiPhone等の商品を購入し、すぐに買取業者へ売却する「現金化」をしてしまったというご相談が近年増加しております。インターネット上では「現金化すると自己破産できない」という情報もございますが、現役の破産管財人の視点から、現金化の法的な位置づけ(免責不許可事由)と、実際の裁判所における裁量免責の実務プロセスについて、客観的な事実をご説明いたします。

まず、この記事の結論からお伝えします。

- 【事実】クレジットカードの現金化は、破産法上の「不当な債務負担行為(著しく不利益な条件での処分)」として免責不許可事由に該当する可能性が高い行為です。

- 【事実】管財人はカード明細と通帳の入金履歴等から資金の流れを精査するため、現金化の事実を隠し通すことは実務上きわめて困難です。

- 【事実】免責不許可事由に該当する場合でも、事実を正直に申告し、管財人の調査に誠実に協力するなど諸事情を踏まえて、裁判所の判断により「裁量免責」が認められる可能性がございます。

現金化は「浪費」とは別に「不当な債務負担行為」と評価され得ます

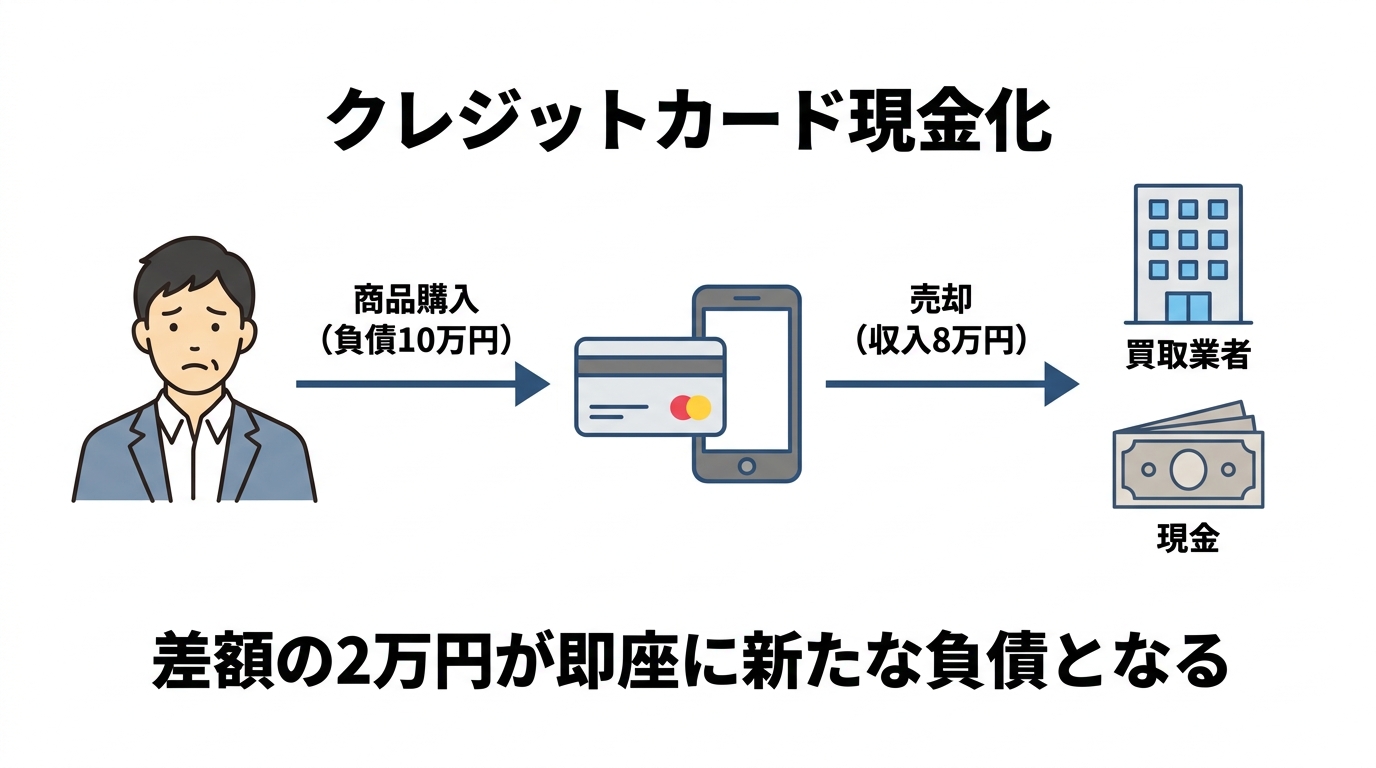

自己破産の手続きにおいて、ギャンブルや過度な買い物は破産法上の「浪費」として免責不許可事由の一つに数えられます。しかし、クレジットカードのショッピング枠を利用した現金化(iPhone等の最新家電、ブランド品、新幹線回数券などの転売)は、これとは法的に異なる、より悪質性の高い行為と評価される点に注意が必要です。

これは、破産法第252条1項2号が定める「不当な債務負担行為」に該当する可能性があるためです。具体的には、「信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと」を指します。

例えば、10万円の価値がある最新のスマートフォンをクレジットカードで購入し、すぐに買取業者へ8万円で売却したとします。この瞬間、手元には8万円の現金が入りますが、カード会社への支払義務は10万円のままです。つまり、この取引自体が即座に2万円の損失を伴う新たな負債を生み出していることに他なりません。このような行為は、債権者全体の利益を害し、ご自身の負債を不当に増大させるものとして、単なる浪費とは区別され、厳格な免責不許可事由と定められているのです。意図的に財産を減少させる財産隠しと同様に、破産制度の趣旨に反する行為と見なされます。

【現役管財人の視点】調査プロセスと「隠蔽」が不可能な理由

破産を申立てるにあたり、「カード会社や裁判所にバレなければ大丈夫だろう」と考えて、現金化の事実を隠蔽しようとすることは極めて危険です。なぜなら、破産管財人は資金の流れを徹底的に調査する権限とノウハウを持っているからです。

当事務所の弁護士は、福岡地裁小倉支部等から選任される現役の破産管財人として、日常的に調査業務を行っています。その実務経験から申し上げると、現金化の事実を隠し通すことはまず不可能です。

管財人が行う調査は、主に以下の3つの情報を突き合わせることで進行します。

- カードの利用明細の精査

過去に遡って全てのクレジットカード利用明細を提出いただき、その内容を精査します。特に、最新のiPhone、ゲーム機、ブランド品といった換金性の高い商品が短期間に連続して購入されている場合、それは現金化を疑わせる典型的なパターンです。 - 銀行口座の入出金履歴の確認

全ての銀行口座の取引履歴も調査対象です。カード利用明細で不審な購入履歴が見つかった時期と前後して、買取業者と思われる先からの入金記録がないかを確認します。これにより、「商品購入」と「現金入手」の関連性が客観的な証拠として浮かび上がります。 - 申立人ご本人からの聴取(管財人面談)

上記の客観的資料を基に、申立人ご本人から直接事情を伺います。ここで虚偽の説明をしたり、曖昧な回答に終始したりすると、手続きに対する不誠実な態度とみなされ、免責判断において極めて不利な状況を招きます。ギャンブルによる借金など、他の免責不許可事由と同様に、ごまかしは通用しないとお考えください。

このように、複数の客観的な資料を突き合わせることで、現金化の事実が判明することは少なくありません。隠蔽を試みることは、かえって事態を悪化させるだけなのです。

裁量免責への道筋:管財事件としての厳格な手続き

クレジットカード現金化が問題となる場合、事案によっては破産管財人が選任される「管財事件」として進行することがあります。管財事件では、同時廃止事件に比べて手続きが複雑になり、裁判所に納める費用も高額になります。

しかし、現金化をしてしまったからといって、必ずしも自己破産ができないわけではありません。破産法には「裁量免責」という制度があります。これは、免責不許可事由があったとしても、裁判所が諸般の事情を考慮して、免責を許可することが相当であると判断した場合に、例外的に借金の支払義務を免除する制度です。

北九州(福岡地裁小倉支部)の実務において、裁量免責を得るためには、以下の点が極めて重要になります。

- 事実を正直に申告すること

弁護士への依頼段階から、現金化の事実を包み隠さず正直に話すことが全ての始まりです。 - 管財人の調査に誠実に協力すること

管財人からの質問や資料提出の要請には、迅速かつ誠実に対応しなければなりません。郵便物の転送など、管財業務への協力的な姿勢が求められます。 - 経済的更生の意欲を客観的な形で示すこと

単に「反省しています」と述べるだけでは不十分です。家計簿を毎日つける、無駄な支出を徹底的に見直すなど、家計を再建するための具体的な行動を継続し、それを管財人に報告することが不可欠です。「経済的更生に向けた反省と客観的な履行可能性」を証明することで、裁判所は裁量免責の判断を下します。

厳しい手続きではありますが、実務上はこのような進め方が選択されることが少なくありません。

クレジットカード現金化に関するよくあるご質問

キャリア決済での現金化も同じ扱いですか?

はい、同様に評価される可能性があります。

携帯電話の料金と合算して支払う「キャリア決済」を利用して電子ギフト券などを購入し、それを換金する行為も、本質はクレジットカードの現金化と何ら変わりありません。キャリア決済を利用した換金も、態様によっては破産法上の「不当な債務負担行為」として免責不許可事由に該当する可能性があります。スマートフォンの機種代金が分割払い中であるか否かにかかわらず、決済手段が異なるだけで法的な評価は同じであるとご理解ください。

管財事件の費用は分割で支払えますか?

はい、当事務所では分割でのお支払いに対応しております。

管財事件になると、弁護士費用とは別に、裁判所に予納金を納める必要があります(目安額は事案や裁判所の運用により異なります)。一括でのご用意が難しいことは承知しております。当事務所では、弁護士費用および裁判所への予納金を含め、独自の分割払いによる積立制度をご利用いただけます。弁護士がご依頼を受けると、まず債権者へ「受任通知」を発送します。これにより一時的に返済がストップするため、その間に毎月の家計の中から計画的にお積み立ていただく実務的な運用となっております。詳しくは弁護士費用の分割払いに関するページもご参照ください。

解決の第一歩は、客観的な事実と向き合うことです

クレジットカードの現金化は、破産法上、厳格な審査の対象となる行為です。しかし、その事実から目を背け、隠したり放置したりしても、事態は好転しません。むしろ、カード会社からの一括請求を受けるなど、状況はさらに悪化する可能性があります。

最も重要なのは、ご自身の行為と客観的な事実に向き合い、適正な法的手続きを踏むことです。そうした対応を積み重ねることで、解決に向けた道筋が見えてくる可能性があります。

現金化の規模や頻度、時期などを正確に把握するためには、口頭でのご説明だけでは不十分です。カードの利用明細や通帳、買取業者とのやり取りがわかる資料などをお持ちの上で、小倉の事務所にて直接お話を伺うことが不可欠です。

当事務所では、ご相談者を道徳的に非難することはございません。実務の事実に基づき、採るべき手続きを粛々と進めてまいります。まずは一度、ご相談にお越しください。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

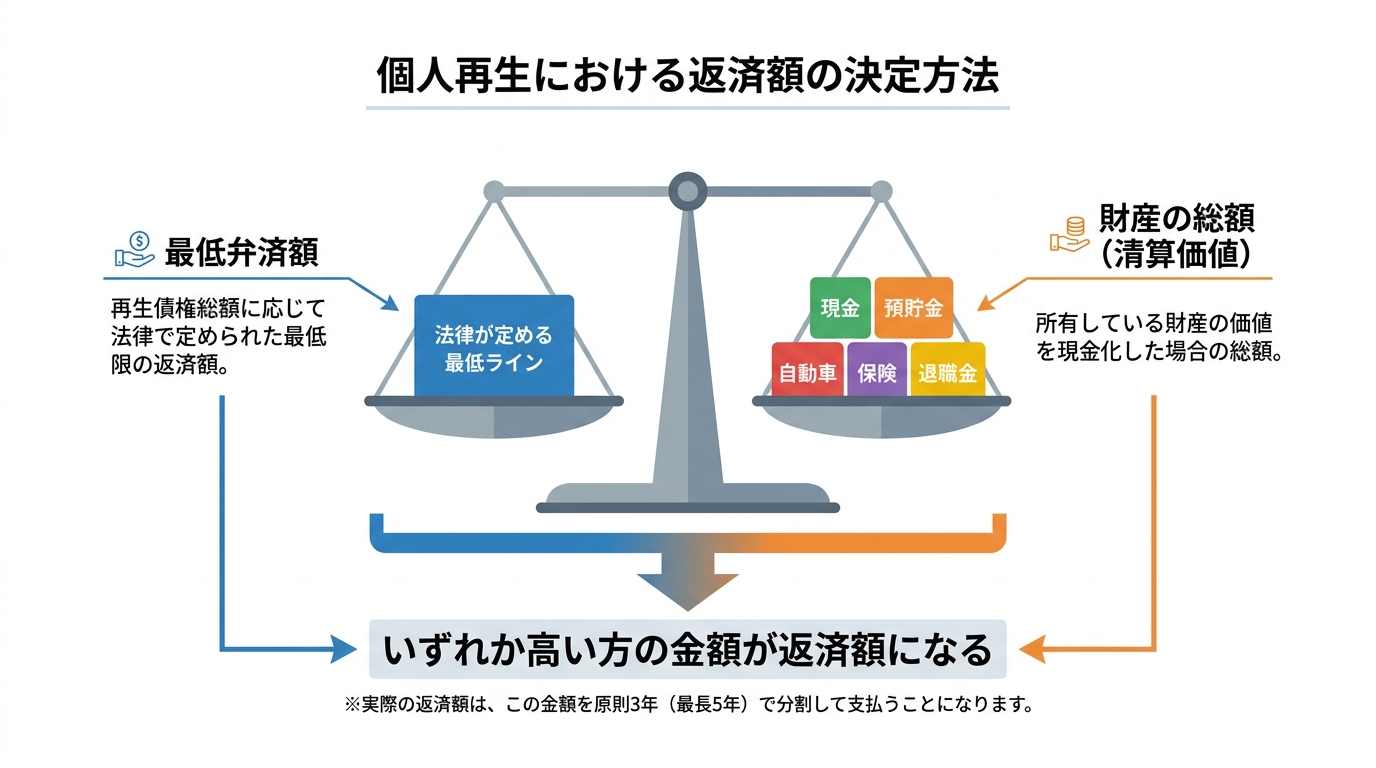

個人再生の清算価値保障原則|現金・自動車の計算方法を北九州の弁護士が解説

個人再生における返済額決定の仕組み「清算価値保障の原則」とは

個人再生をご検討される際、「結局、自分の借金はいくらまで減るのか」という点が最も重要になります。ここで基準となるのが、法律上の「清算価値保障の原則」です。これは、お手持ちの財産が多ければ、お支払いいただく金額もそれに比例して増える仕組みとなっております。

この記事では、私たちが日々、裁判所から選任される個人再生委員の視点から、この原則の仕組みと、現金や自動車といった個別の財産が実務上どのように計算(評価)されるのか、客観的な事実をご説明いたします。個人再生という手続きの全体像については、自己破産か個人再生か?両方を審査する北九州の弁護士が語る判断基準で体系的に解説していますので、併せてご参照ください。

【結論】あなたの返済額は2つの基準で決まります

まず、本記事の要点からお伝えします。個人再生における返済額は、以下の客観的な基準に基づいて決定されます。

- 【事実】個人再生では、「法律で定められた最低弁済額」と「お持ちの財産の総額(清算価値)」を比較し、金額が大きい方が今後の返済額となります。

- 【事実】清算価値の計算において、お手元にある「現金」は、99万円までは財産としてカウント(計上)されません。

- 【事実】自動車の評価額は、初年度登録から5年が経過している普通乗用車であれば原則「無価値(0円)」として扱われます(※ハイブリッド車や輸入車等の一部例外を除く)。

なぜ財産が多いと返済額が増えるのか?債権者保護の視点

個人再生は、裁判所の監督のもとで借金を大幅に減額し、生活再建を目指す法的な手続きです。しかし、この手続きは債務者を救済する一方で、お金を貸した側である債権者の利益を一方的に害するものであってはなりません。

そこで法律は、両者のバランスを取るための重要なルールを定めています。それが「清算価値保障の原則」です。

これは、「もし申立人が今、自己破産をした場合に、その財産を換価して債権者に配当されるであろう金額(これを『清算価値』といいます)については、個人再生手続きにおいても最低限支払われなければならない」という考え方に基づいています。

例えば、法律上の最低弁済額が100万円であっても、ご自身の財産の合計(清算価値)が150万円ある場合、今後の返済総額は100万円ではなく、150万円となります。債権者から見れば、「破産した場合に得られたはずの配当」が保証されるため、不公平が生じない仕組みになっているのです。

【福岡地裁小倉支部の実務】清算価値の具体的な計算方法

ここからは、個人再生委員として申立書類を審査する立場から、福岡地方裁判所小倉支部における実務運用に基づき、主要な財産がどのように評価・計算されるのかを具体的に解説いたします。インターネット上の一般的な情報ではなく、実際の裁判実務に即した客観的な基準をご理解いただくことが重要です。

私たちは、個人再生委員として申立人から提出された財産目録を日々審査する中で、その評価額が実務基準に照らして適正かどうかを判断しています。特にご質問の多い「現金・預貯金」と「自動車」の評価について、その具体的な基準をご説明します。

① 現金と預貯金の評価:「99万円ルール」の正しい理解

財産の算定において、「現金」と「預貯金」は明確に区別して扱われます。この点を混同されている方が非常に多いため、注意が必要です。

自己破産手続きにおける「本来的自由財産」の考え方に準拠し、お手元で保管されている物理的な「現金」については、99万円までは清算価値に計上する必要がございません。これは、生活の維持に最低限必要な資金を確保するための措置です。

一方で、銀行や信用金庫などの金融機関の口座にある「預貯金」は、原則としてその残高を基礎に清算価値として計上されますが、現金・預貯金の取扱い(控除の有無等)は裁判所の運用により異なる場合があります。たとえ預貯金残高が99万円以下であっても、全額が財産として評価される点にご留意ください。この自己破産における自由財産の考え方が、個人再生の清算価値計算にも適用されているのです。

② 自動車の評価:「5年ルール」と査定が必要な例外ケース

お車を所有されている場合、その資産価値は減価償却の考え方に基づいて評価されます。福岡地裁小倉支部では、実務上、初年度登録から5年が経過している普通乗用車や軽自動車については、原則として資産価値は無い(0円)ものとして扱い、清算価値には計上いたしません。

【重要な例外】

ただし、この「5年ルール」には重要な例外がございます。初年度登録から5年以上経過していても、市場での中古車価格が落ちにくい車種については、この原則の対象外となります。具体的には、以下のようなお車が該当します。

- ハイブリッド車、電気自動車

- 輸入車(いわゆる外車)

- 排気量の大きい国産高級車(レクサス、クラウンなど)

これらのお車を所有されている場合は、年式にかかわらず、中古車販売店などで客観的な査定書を取得し、その査定額を清算価値として計上する必要がございます。ローンが残っていない自動車の価値が返済額に影響する可能性があるため、正確な評価が不可欠です。

③ その他の主要財産(保険・退職金)の評価基準

現金・預貯金、自動車以外にも、清算価値に計上される主要な財産として保険と退職金があります。これらについても、裁判所の実務基準を客観的にご説明します。

- 生命保険など:保険契約を現時点で解約した場合に払い戻される「解約返戻金」の見込額が清算価値となります。保険会社から証明書を取り寄せて金額を確定させます。

- 退職金:現時点で自己都合退職した場合に支給されるであろう「退職金の見込額」について、その8分の1に相当する金額を清算価値として計上します。これは、退職金が将来の生活保障という側面を持つことを考慮した実務運用です。

清算価値に関するよくあるご質問

ここでは、清算価値の算定に関して、ご相談者様からよく寄せられるご質問にお答えします。

Q. 家族名義の財産も清算価値に含まれますか?

A. 個人再生はあくまで申立人ご本人の手続きですので、原則として、配偶者やお子様、ご両親など、ご家族名義の財産は清算価値に計上されません。

ただし、注意すべき点もございます。実質的には申立人ご本人の財産であるにもかかわらず、手続き直前に名義だけをご家族に移したような場合、財産隠しと見なされる可能性があります。そのようなケースでは、裁判所から名義財産として清算価値に計上するよう指摘されることがあり、手続き自体に悪影響を及ぼすリスクも否定できません。財産の申告は、正直かつ正確に行うことが極めて重要です。安易な財産の名義変更は、手続き直前に行うと財産隠しと見なされるおそれがあるため、慎重にご判断ください。

Q. 弁護士費用は分割で支払うことができますか?

A. はい。当事務所では、ご事情に応じて弁護士費用の分割払いに対応しております。

弁護士がご依頼を受任し、債権者(貸金業者等)に対して「受任通知」を発送すると、法律(貸金業法21条1項9号等)により、債権者からの直接の取立て・督促は原則として停止します。その返済が停止している期間を利用して、弁護士費用や裁判所に納める実費(予納金)を計画的に積み立てていただくことが可能です。この分割払いは、家計の再建に向けた第一歩とも位置付けられます。

正確な返済額の把握には、客観的な資料に基づく対面相談が不可欠です

ここまでご説明したとおり、個人再生における最終的な返済額は、お持ちの財産を一つひとつ、裁判所の客観的な評価基準に照らして正確に算出しなければ確定できません。

インターネット上の簡易的なシミュレーターや、資料の確認を伴わない電話相談では、正確な清算価値を算出することは不可能です。通帳の入出金履歴、給与明細、車検証、保険証券、勤務先の退職金規程といった客観的な資料を精査して初めて、法的に意味のある見通しをお伝えすることができます。特に、再生計画が認可されるためには、返済を継続できる家計状況であることを示す履行テストの観点からも、詳細な資料の確認は欠かせません。

正確な見通しをお伝えし、今後の生活再建に向けた最善の方策を共に検討するためにも、まずは一度、関連する資料をご持参の上、小倉北区の事務所にて直接お話をお聞かせいただきたく存じます。実務の事実に即して、誠実にご説明させていただきます。

参照:民事再生法

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。

自己破産後の賃貸契約と保証会社審査|北九州の弁護士が解説

自己破産後の賃貸契約|最初に知るべき3つの事実

自己破産をご検討される際、「今住んでいるアパートを追い出されるのではないか」「二度と賃貸契約ができなくなるのではないか」というご不安の声を多くいただきます。しかし、法律と不動産実務の仕組みを正しく理解すれば、極端に恐れる必要はございません。現役の破産管財人を務める弁護士の視点から、自己破産が現在の賃貸契約に与える法的な影響と、新規で引っ越しをする際の「家賃保証会社」の審査の仕組みについて、客観的な事実をご説明いたします。

自己破産を含む債務整理が生活に与える影響の全体像については、債務整理で起こる本当の影響一覧で体系的に解説しています。

まず、結論として知っていただきたい3つの重要な事実がございます。

- 【事実1】現在の家賃を滞納していない限り、自己破産をしたことだけを理由に直ちにアパートを退去させられることは、原則として想定しにくいです。

- 【事実2】新たに賃貸契約を結ぶ際、クレジットカード会社などが運営する「信販系保証会社」の審査は、信用情報の状況によっては、実務上通過が極めて困難になります。

- 【事実3】一方で、信用情報機関を参照しない「独立系保証会社」を利用している物件であれば、自己破産後であっても審査を通過し、契約することが実務上可能です。

現在お住まいの賃貸アパートへの法的な影響

「自己破産をしたら、大家さんや管理会社に知られて追い出されてしまうのではないか」という点は、多くの方が抱える深刻なご不安かと思います。しかし、この点については法的なルールが明確に定められています。

家賃滞納がなければ退去を命じられることはない

まず、貸主(大家さん・管理会社)が債権者として破産手続に関与しない限り、自己破産を申し立てたという事実が裁判所から貸主側へ直接通知されることは、通常は想定しにくいです。

そして、仮に何らかの経緯で自己破産の事実が貸主側に知られたとしても、これまで通り家賃を遅滞なく支払い続けている限り、貸主側から一方的に賃貸借契約を解除することは法律上認められていません。賃貸借契約のような継続的な関係においては、当事者間の「信頼関係」が著しく損なわれない限り、契約解除はできないとする法理(信頼関係破壊の法理)が確立しているためです。

つまり、家賃をきちんと支払っている以上、信頼関係は破壊されていないと判断され、そのまま住み続けることが法的に可能です。

滞納家賃を破産に含める場合は契約解除となる

ただし、例外的なケースとして注意が必要です。それは、すでに家賃を滞納しており、その滞納分を自己破産の手続きに含めて免責(支払い義務の免除)を受けようとする場合です。

この場合、大家さんは家賃を回収できなくなるため、店子側(あなた)の債務不履行を理由として、賃貸借契約を解除し、物件の明け渡しを求めることが正当な権利として認められます。滞納している家賃は、税金などとは異なり、自己破産で支払い義務が免除されない債権(非免責債権)には該当しません。したがって、滞納家賃を破産手続きに含めれば支払い義務はなくなりますが、その代償として住み続けることはできなくなる、とご理解ください。

新規契約の壁となる「家賃保証会社」の2つの種類

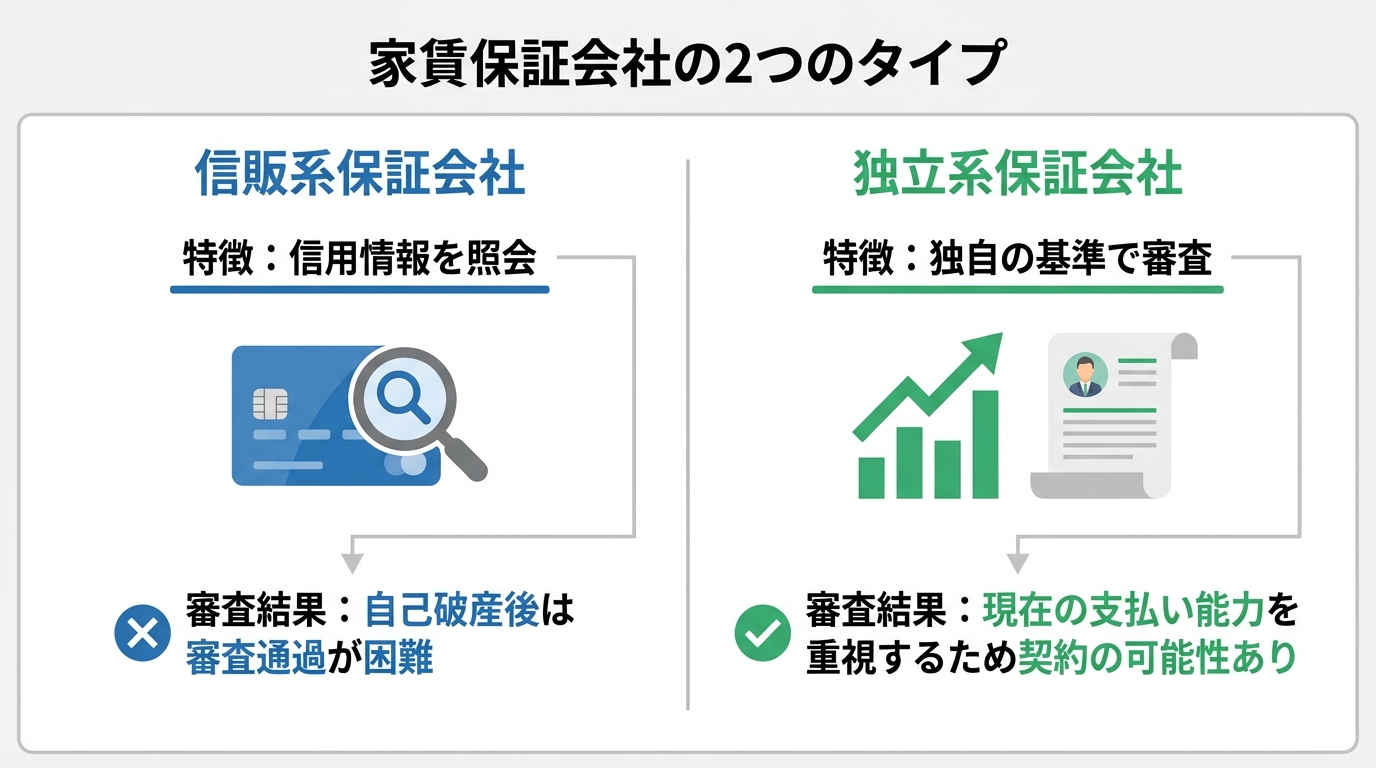

自己破産後に、心機一転、新しい住居へ引っ越しを検討されるケースも少なくありません。その際に最大の関門となるのが「家賃保証会社」の入居審査です。近年、連帯保証人に代わり、この保証会社の利用を必須とする物件も増えています。

この家賃保証会社は、審査の仕組みによって大きく2つの種類に大別されます。この違いを理解することが、自己破産後の住居確保の鍵となります。

①信販系保証会社:信用情報を参照するため審査通過は不可

「信販系」と呼ばれる保証会社は、オリコ、ジャックス、エポスカードなど、クレジットカード事業や信販事業を母体とする会社です。これらの会社は、審査の際に必ずCIC(株式会社シー・アイ・シー)やJICC(株式会社日本信用情報機構)といった信用情報機関に加盟しており、申込者の信用情報を照会します。

自己破産の手続きを行うと、この信用情報に事故情報として登録されます(いわゆるブラックリストの状態)。そのため、信販系の保証会社の審査は、実務上、通過が極めて困難です。

②独立系保証会社:独自の基準で審査するため契約可能

一方で、「独立系」と呼ばれる保証会社は、信販系の会社とは異なり、信用情報機関に加盟していません。したがって、審査の際に個人の信用情報を照会することはありません。

独立系の保証会社は、申込者本人の現在の収入、勤務先の情報(勤続年数や雇用形態など)といった独自の基準に基づいて、「家賃を継続的に支払う能力があるか」を判断します。過去の自己破産の事実ではなく、現在の支払い能力を重視するため、自己破産の手続き後であっても、安定した収入があれば審査を通過できる可能性は十分にあります。

物件を探す際には、不動産会社に「独立系の保証会社が利用できる物件をお願いします」と明確に伝えることが、スムーズな契約への近道となります。

【破産管財人の視点】手続き中の引っ越し制限について

自己破産の手続きが全て完了した後であれば、どこへ引っ越すのも完全に自由です。

しかし、手続きの進行中、特に破産管財人が選任される「管財事件」となった場合には、法律上の制限が存在します。これは、破産法第37条第1項で定められている「居住に係る制限」と呼ばれるものです。管財事件の期間中、破産者は裁判所の許可を得なければ、その居住地を離れることができません。

この制限は、破産管財人が財産の調査や管理、免責に関する調査を円滑に行うために設けられています。そのため、手続き中に転居の必要が生じた場合は、自己判断で動くのではなく、必ず事前に破産管財人と協議し、裁判所の許可を得るという法的な手続きを踏む必要があります。同様の理由で、手続き中は郵便物が管財人に転送されるといった措置も取られます。

自己破産後の賃貸契約に関するよくあるご質問

ここでは、自己破産と賃貸契約に関連して、ご相談者様からよく寄せられる質問にお答えします。

Q. 更新のタイミングで審査に落ちることはありますか?

A. 現在お住まいの物件で信販系の保証会社を利用している場合、契約更新のタイミングで再度信用情報を照会され、保証契約の更新を拒否される可能性はゼロではありません。実務上は稀なケースですが、そうした事態も想定しておく必要はあります。

万が一、更新を拒否された場合でも、すぐに退去を迫られるわけではありません。大家さんや管理会社と交渉し、独立系の保証会社へ切り替える、あるいは連帯保証人を立てるなど、代替案を提示することで解決できる場合もございます。冷静に対応することが肝要です。

Q. 引っ越し費用や弁護士費用を一括で払えません。

A. 「手元にまとまった資金がない」という状況は、ご相談にいらっしゃる方の多くが抱える共通のお悩みです。当事務所にご依頼いただいた場合、まず各債権者に対して「受任通知」を発送します。この受任通知により、貸金業者等からの督促は原則として止まります(返済は、弁護士と協議のうえ手続方針に沿って対応します)。

そして、これまで返済に充てていた資金を、弁護士費用の分割払いや、今後の生活再建のための費用(引っ越し費用など)に充てていただくことが可能になります。当事務所では、ご事情に合わせて柔軟な分割払いに対応しておりますので、まずはお気軽にご相談ください。

北九州で自己破産と住居の問題にお悩みの方へ

自己破産後の住居に関する問題は、法律と不動産実務の正確な仕組みを理解することで、冷静かつ確実に対処することが可能です。インターネット上の不確かな情報に一喜一憂するのではなく、ご自身の状況に即した客観的な見通しを立てることが、生活再建の第一歩となります。

現在のご自身の家計に対して家賃が適正な水準であるか、また転居が必要な場合に費用をどう捻出していくかといった判断は、個別の状況を詳細に分析しなければなりません。そのためには、自己破産の手続きだけでなく、今後の生活全体の再設計が不可欠です。

当事務所では、電話やオンラインでの安易な見立ては行わず、現在のご契約状況や家計の収支が分かる資料(賃貸借契約書、給与明細など)をお持ちいただいた上で、小倉北区の事務所にて直接お話を伺うことを原則としております。客観的な事実に基づき、あなたの生活再建に向けた実務上の見通しをご提示いたします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。