はじめに:他の事務所で断られても、道が閉ざされたわけではありません

借金問題の解決を決意し、勇気を出して弁護士に相談したにもかかわらず、「ギャンブルが原因だから」「2回目だから」といった理由で受任を断られ、途方に暮れてしまう方がいらっしゃいます。専門家から「難しい」と言われれば、「もう自分の人生は終わりだ」と絶望的な気持ちになるのも無理はありません。

しかし、他の法律事務所で断られたからといって、法律上の解決策がすべてなくなったわけでは決してありません。この記事では、裁判所から選任され、破産する方の財産調査や免責に関する意見申述を行う「破産管財人」としての実務経験を持つ弁護士が、いわゆる「難しい案件」といわれる自己破産について、客観的な事実と実務上のアプローチを解説します。

自己破産における免責不許可事由や裁量免責の全体像については、免責不許可事由と裁量免責の基本で体系的に解説しています。

【結論】難しい案件でも自己破産を諦める前に知るべき3つの事実

まず結論として、他の事務所で断られたとしても、自己破産を諦める前に知っておくべき重要な事実が3つあります。

- 【事実1】免責不許可事由があっても「裁量免責」の可能性がある

ギャンブルや浪費といった「免責不許可事由」に該当する場合でも、裁判所が諸般の事情を考慮して免責を許可する「裁量免責」という制度があります。法律上、再生のチャンスは残されています。 - 【事実2】管財事件の「予納金」は分割積立が可能である

免責不許可事由がある場合、手続きは原則として「管財事件」となり、裁判所に予納金を納める必要があります。しかし、この費用は弁護士に依頼した後、毎月の返済を止めてから分割で積み立てていくことが実務上可能です。 - 【事実3】解決には本人の「正直な申告と協力姿勢」が不可欠である

裁量免責を得るために最も重要なのは、過去の経緯を包み隠さず正直に申告し、裁判所や管財人の調査に真摯に協力する姿勢です。この姿勢が、最終的な判断を大きく左右します。

なぜ他の法律事務所で「難しい」と断られやすいのか

そもそも、なぜ自己破産の相談が断られることがあるのでしょうか。それは、ご相談者様を非難しているというよりは、法律事務所側の体制や方針によるところが大きいのが実情です。

自己破産手続きには、比較的簡易な「同時廃止事件」と、破産管財人が選任される「管財事件」の2種類があります。免責不許可事由があるケースや財産関係が複雑なケースは、後者の「管財事件」となり、手続きが複雑化し、解決までの期間も長くなる傾向があります。そのため、事務所の方針によっては、こうした手間のかかる案件の受任を敬遠することがあるのです。

借金の原因が「免責不許可事由」に該当する場合

自己破産を断られる最も一般的な理由が、借金の原因が破産法上の「免責不許可事由」に該当するケースです。

具体的には、ギャンブル(パチンコ、競馬など)、FXや株式投資での大きな損失、特定の目的のない浪費(高価なブランド品の購入、過度な飲食など)が挙げられます。これらは、債権者の犠牲のもとに個人の射幸行為や贅沢によって生じた負債であり、そのまま免責を認めることは債権者との公平性を欠く、という考えに基づいています。同様に、クレジットカードの現金化なども典型的な免責不許可事由です。こうした事情があると、手続きは管財事件として扱われ、厳格な調査が行われる可能性が高くなります。

2回目以降の自己破産である場合

2回目以降の自己破産も、手続きのハードルが格段に上がります。特に、前回の免責許可決定の確定日から7年以内に再度申し立てた場合、それ自体が免責不許可事由となります。

また、7年以上が経過していたとしても、1回目と同様の理由(例えば、再びギャンブルで借金を作ってしまったなど)で破産に至った場合、裁判所からは「前回の破産から何も学んでいないのではないか」と非常に厳しい目で見られることになります。生活再建への意欲や具体的な改善策を説得力をもって示す必要があり、これもまた受任をためらわれる一因となり得ます。

2回目の自己破産の詳細な条件や対策については、2回目の自己破産で問題となる点で詳しく解説しています。

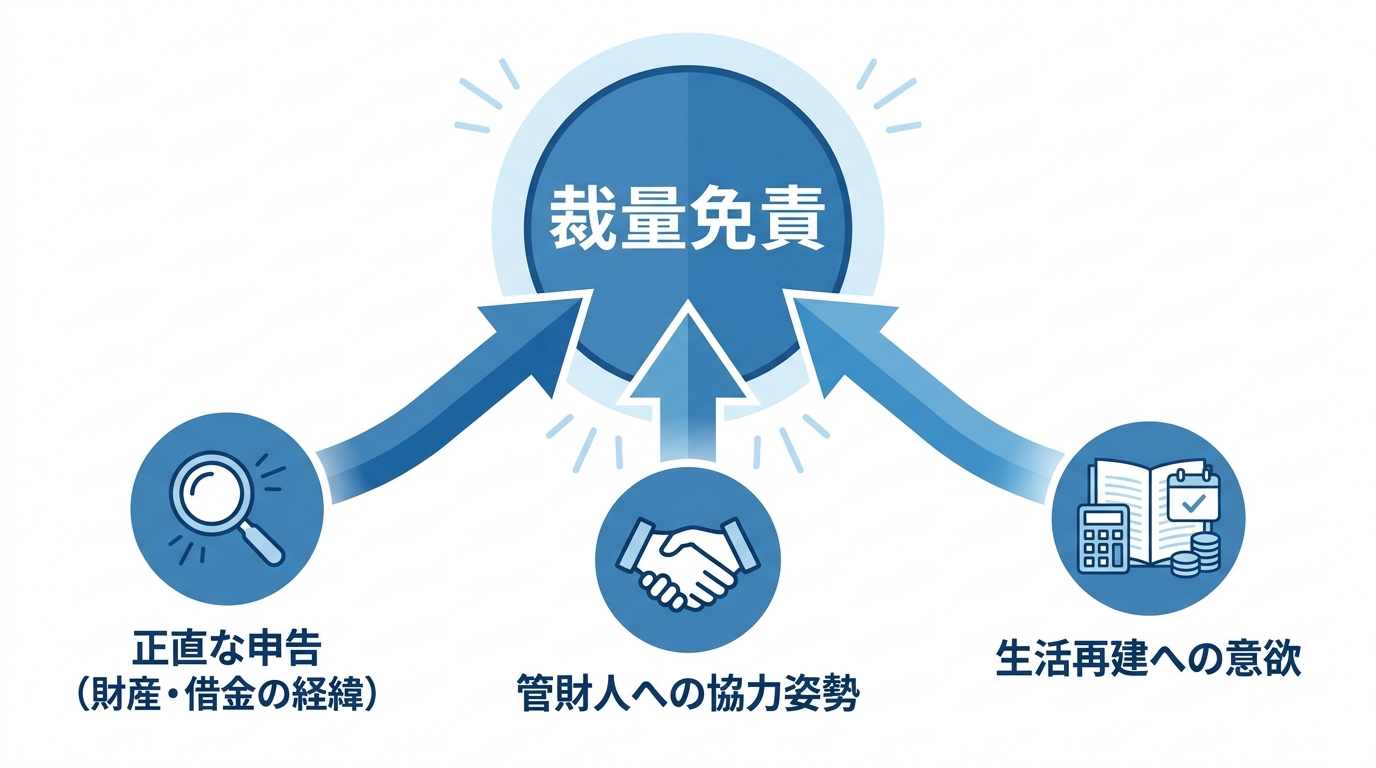

【現役管財人の視点】裁量免責を得るために重要なこと

免責不許可事由があるからといって、絶対に自己破産が認められないわけではありません。破産法には「裁量免責」という制度があり、裁判所が申立人の反省の度合いや更生の意欲、その他一切の事情を考慮して、免責を許可することが認められています。

私自身、福岡地方裁判所小倉支部などから破産管財人として選任される立場にありますが、その経験から断言できるのは、管財人が本当に見ているのは「過去の過ちそのもの」よりも、「過去と真摯に向き合い、更生しようと努力している現在の姿勢」だということです。

正直にすべてを話し、管財人の調査や指導に誠実にご協力いただくこと。この姿勢が、裁量免責の判断において重要な事情になります。

過去の行為より「現在の協力姿勢」が判断を左右する

裁量免責の判断において、私たちが最も重視するのは「正直さ」と「協力的な態度」です。

北九州エリアでも、他の事務所で断られた複雑な案件のご相談を数多くお受けしてきましたが、最終的に裁量免責を得られた方に共通しているのは、不利な事実も含めて包み隠さずお話しいただけたことでした。借金の経緯や財産状況について正直に申告し、管財人からの資料提出の要求や面談での質問に誠実に応じる。こうした具体的な行動の一つひとつが、裁判官や管財人に対し、「この人は真剣に人生をやり直そうとしている」という心証を与え、裁量免責の可能性を大きく高めるのです。

借金や債務の増加経緯の作成や家計簿の提出をお願いするのも、単なる形式的なものではありません。ご自身の問題点を客観的に把握し、二度と同じ過ちを繰り返さないための具体的な行動計画を示すことで、更生の意欲を証明する重要なプロセスなのです。例えば、自己破産手続き中の転職や昇給といった生活の変化も、正直に報告することが信頼に繋がります。

財産隠しや虚偽申告は免責判断で大きな不利益になる

一方で、裁量免責を目指す上で絶対にやってはいけない行為があります。それは、財産隠しや虚偽の申告です。

「このくらいの財産ならバレないだろう」「一部の債権者だけ隠しておこう」といった安易な考えは、極めて危険です。破産管財人には、預金口座の取引履歴の調査や郵便物の確認など、強い調査権限が与えられており、財産隠しや不自然な名義変更は、破産管財人の調査で問題視される可能性が高いとお考えください。

もし、こうした不誠実な行為が発覚した場合、それ自体が極めて悪質な免責不許可事由とみなされ、裁量免責が認められる可能性は大きく低下します。それどころか、最悪の場合は「詐欺破産罪」という刑事罰の対象となる可能性すらあります。たとえ不利な事実であっても、正直に話すこと。不利な事実であっても正直に説明することが、免責を目指すうえで重要です。

参照: 破産法 | e-Gov法令検索

管財事件の予納金を準備する具体的な方法

免責不許可事由のある「難しい案件」は、ほぼ確実に「管財事件」として扱われます。管財事件になると、弁護士費用とは別に、裁判所に「予納金」を納める必要があります。福岡地方裁判所小倉支部の場合、この予納金は最低でも20万円からとなり、このまとまった費用をすぐに用意できないことが、手続きをためらう大きな理由になっています。

しかし、この点についても解決策はあります。

当事務所では、ご依頼をお受けした直後に各債権者へ「受任通知」を発送します。これにより、貸金業者からの直接の督促は原則として止まり、以後の返済についても手続きの方針に沿って整理していきます。そして、これまで毎月の返済に充てていたお金を、裁判所に納める予納金や弁護士費用として、毎月少しずつ「分割で積み立てていく」という方法をとっています。つまり、今、手元にまとまったお金がない場合でも、分割での積立により手続きを進められることがありますのです。

ご相談前によくあるご質問

他の事務所で断られた経験のある方は、次の相談へ向かうことにも大きな不安を感じていらっしゃると思います。ここでは、そうした方からよくいただくご質問にお答えします。

Q. 相談に行けば、必ず引き受けてもらえますか?

A. 申し訳ありませんが、すべてのご相談を受任できるわけではありません。

私たちの役割は、客観的な事実を法的に整理し、裁判所に対して説得力のある申立てを行うことです。そのためには、ご本人からの正直な情報提供と協力が不可欠です。お話を伺った結果、残念ながらご本人の協力姿勢が得られないと判断される場合や、財産隠しなどの不誠実な行為が判明した場合、また法律上どうしても免責の見通しが立たないと判断した場合には、受任をお断りすることもございます。まずは、ありのままの状況をお聞かせいただき、私たちがその事実を客観的に分析させていただくことが第一歩となります。

弁護士への相談をためらわれる方は、借金問題を弁護士に相談するメリットや費用の記事もご参照ください。

Q. 他の事務所で「自己破産は無理なので任意整理で」と言われましたが、返済できません。

A. そのようなご相談も少なくありません。任意整理は、あくまで債権者との交渉に基づく私的な整理であり、将来利息のカットなどが中心です。元金そのものが減るわけではないため、収入に対して借金総額が大きすぎる場合、そもそも返済計画を立てることが困難です。

もし提示された任意整理の返済計画が客観的に見て不可能な状況であれば、やはり自己破産などの法的手続きを再度検討すべきだと考えます。前の事務所がなぜ自己破産は難しいと判断したのか、その理由も含めて改めて事案を分析し、管財人の視点からセカンドオピニオンとして別の解決アプローチが可能かどうか、率直な見立てをお伝えします。

Q. 相談時に怒られたり、説教されたりしないか不安です。

A. ご安心ください。私たちの役割は、過去の行為を責めることではありません。

もちろん、自己破産という手続きの重大さや、二度と借金問題に陥らないための生活改善について、厳しいことをお伝えしなければならない場面はあります。しかしそれは、あなたを非難するためではなく、あなたの未来の生活再建を真剣にサポートしたいからです。法律と実務に則って現在の問題を解決し、あなたが経済的に立ち直るためのお手伝いをすることが、私たちの使命です。安心して、ありのままの事実をお話しください。

その他、自己破産に関する疑問点は自己破産のよくあるご質問にまとめています。

まとめ:諦める前に、管財人を務める弁護士の客観的な見通しを聞いてみませんか

他の法律事務所で断られたからといって、自己破産の道が完全に閉ざされたわけではありません。免責不許可事由があったとしても、事実を正直に申告し、法律と実務のルールに沿って真摯に手続きに協力することで、裁量免責によって再スタートを切れる可能性は十分にあります。

重要なのは、諦めてしまう前に、専門家による客観的な事実の整理と、法的な見通しを得ることです。特に、管財事件の実務を熟知した弁護士であれば、審査する側の視点から、あなたのケースで何が問題となり、何をすべきかを具体的にアドバイスできます。

もしあなたが他の事務所で断られ、一人で悩み続けているのであれば、一度、私たちにご相談ください。現在の借入状況が分かる資料(契約書や督促状など)をお持ちの上、小倉北区の事務所での対面相談にお越しいただければ、実務の事実に即した、あなたにとっての現実的な見通しを誠心誠意お伝えします。

北九州・小倉の法律事務所「平井・柏﨑法律事務所」で、暮らしに寄り添った法的サポートを行っています。債務整理、離婚問題や不倫慰謝料請求、交通事故など、身近な悩みに丁寧に耳を傾け、安心できる解決を目指しています。小倉駅から徒歩5分、アクセスも便利。地域のみなさまが気軽に相談できる場所でありたいと考えています。